夜雨聆风

夜雨聆风

6月10日起,个人养老金账户资金正式可用于购买电子式储蓄国债。

根据财政部发行安排,2026年第三、四期储蓄国债(电子式)10日发售,此为储蓄国债首次纳入个人养老金产品池。据不完全统计,工商银行、中国银行、建设银行、交通银行、招商银行等多家银行均已完成系统升级,在手机银行APP个人养老金专区增设国债申购入口。此前,我国个人养老金产品池已涵盖存款、理财、基金、保险四大品类。

从发售首日情况看,截至发稿前,多家银行APP个人养老金专区国债仍有额度剩余,而APP普通渠道国债额度已普遍为零。同时,新浪金融研究院也咨询了多家银行北京地区支行,多数表示网点仍有额度剩余,但需尽快抢购。

个人养老金储蓄国债(电子式)是指财政部在我国境内发行,通过银行面向个人养老金客户销售的、以电子方式记录债权的不可流通人民币债券。

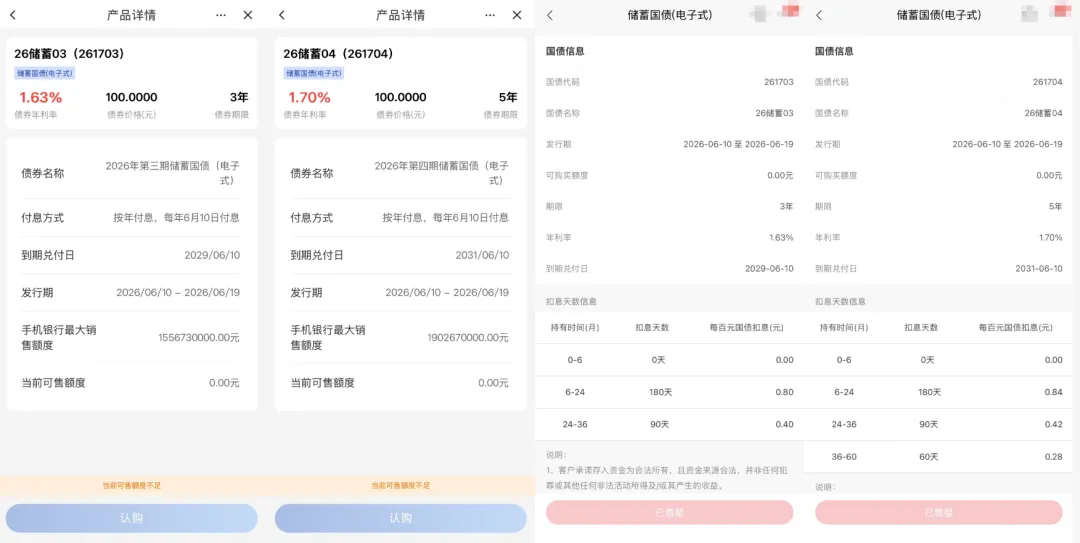

据介绍,2026年第三、四期储蓄国债(电子式)于本月10日发售,两期国债均为固定利率、固定期限品种。其中,第三期期限3年,票面年利率为1.63%,最大发行额315亿元;第四期期限5年,票面年利率为1.7%,最大发行额385亿元。

两期国债发行期为2026年6月10日至6月19日,2026年6月10日起息,按年付息,每年6月10日支付利息。与此同时,第三期、第四期分别于2029年6月10日、2031年6月10日偿还本金并支付最后一次利息。

据不完全统计,工商银行、中国银行、建设银行、交通银行、招商银行等多家银行均已完成系统升级,在手机银行APP个人养老金专区增设国债申购入口。

以工商银行APP为例,该行在个人养老金专区的优选产品中增设“国债”板块,其中展示了两期国债的名称、年利率、期限、发行期以及剩余额度等内容,客户可以根据自身情况选择购买。

来源:工商银行APP

从开户购买流程看,工商银行介绍,第一步为开通个人养老金资金账户;第二步为开立个人养老金储蓄国债(电子式)托管账户,开户成功即可购买国债。

该行表示,客户可通过工行手机银行-个人养老金专区-转入资金、本行或他行转账汇款等方式完成个人养老金资金账户缴存。需要注意的是,每人每自然年度支持最高缴存1.2万元,可一次性或分多笔缴存。每年最高省税5400元,退休后领取资金,按3%缴纳个税。

在购买方式上,工商银行也提醒,根据每期个人养老金储蓄国债(电子式)产品具体发售通知安排,客户在实际发售期内通过工行手机银行、网上银行或营业网点柜面进行产品购买。

从发售首日情况看,截至发稿前,多家银行APP个人养老金专区国债仍有额度剩余,而APP普通渠道国债额度已普遍为零。以建设银行APP为例,该行相关产品页面均显示“当前可售额度不足”。

注:左两张为建行APP,右两张为招行APP

与此同时,上述两期国债发售首日,新浪金融研究院也咨询了多家银行北京地区线下网点,从购买情况看,多数表示仍有额度剩余,但需尽快抢购。

例如,某国有大行北京地区一支行工作人员表示:“截至今日中午仍有额度剩余,但不能保证后续一直都有,建议尽快到柜台购买。”

此外,某股份制银行北京地区一支行工作人员表示:“两期均有额度,但五年期产品额度相对更少,更为抢手,客户普遍倾向于更长期的持有。不过,虽然目前仍有额度,但不能保证明日还有剩余。”

与此同时,亦有部分银行网点工作人员表示:“两期国债在开售当日上午便已全部抢空,对于后续是否还会补充额度的问题,需要以实际情况为准。”

事实上,从收益情况来看,储蓄国债的优势仍然突出。

从当前国有大行三年期、五年期定期存款看,其挂牌利率分别为1.25%和1.30%。而此次发售的储蓄国债,三年期为1.63%、五年期为1.70%,票面利率优势明显。

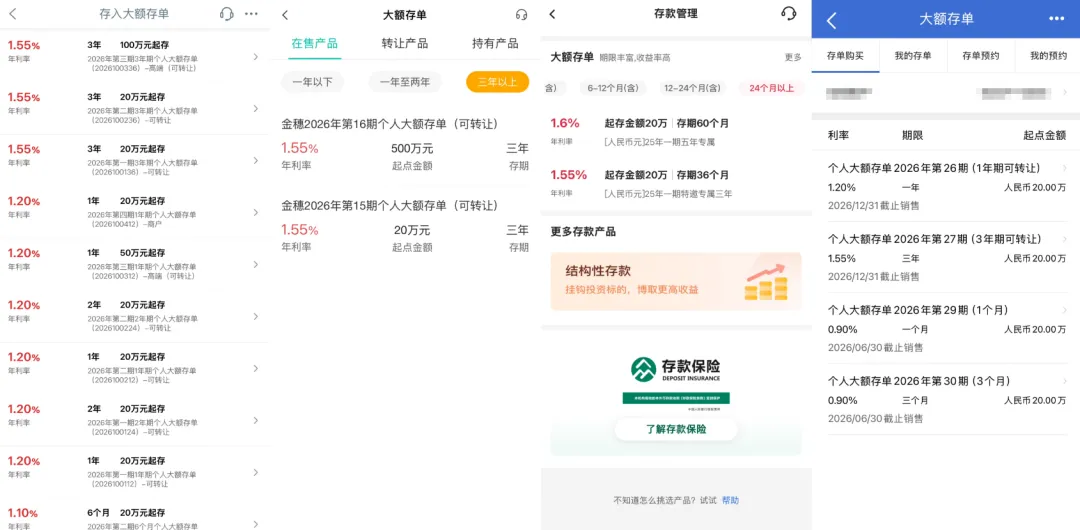

另外,从大额存单情况看,国有大行的大额存单利率已普遍跌破“2字头”。

来源:工行、农行、中行、建行APP

截至目前,工商银行3年期大额存单年利率均为1.55%,起存金额涵盖20万元、100万元两种;农业银行500万元、20万元起存的三年期大额存单年利率均为1.55%;中国银行存期36个月、20万起存的大额存单利率为1.55%,存期60个月、20万起存的年利率则为1.6%;建设银行目前三年期、20万元起存的大额存单年利率为1.55%。

据财政部介绍,此次发行的两期国债由2024—2026年储蓄国债承销团成员通过网点柜面和已开通的电子渠道(包括手机银行和网上银行)代销,单一国债账户购买每期国债不得超过50万元。

个人养老金储蓄国债(电子式)业务开办机构按照《财政部中国人民银行关于储蓄国债(电子式)纳入个人养老金产品范围有关事宜的通知》(财债〔2025〕5号)规定,为在本机构开立个人养老金资金账户的投资者提供使用个人养老金资金账户内资金购买储蓄国债(电子式)的相关服务。养老金专属额度为当期国债初始机动代销额度的40%。

2026年6月10日,承销团成员通过电子渠道代销两期国债的额度(不含投资者使用个人养老金资金账户内资金购买的额度)上限为其当期国债基本代销额度的40%;2026年6月11日至6月19日,开通电子渠道的承销团成员在其取得的代销额度内合理分配各渠道额度比例。

与此同时,2026年6月13日营业结束后,各承销团成员未售出的基本代销额度、未售出的养老金专属额度与中央国债登记结算有限责任公司核对一致后全部调减为零。调减出的基本代销额度、养老金专属额度纳入机动代销额度,自2026年6月14日起供各承销团成员抓取。

根据财政部发布的名单,当前个人养老金储蓄国债(电子式)业务开办机构共计21家,包括工商银行、农业银行、中国银行、建设银行、交通银行、中信银行、光大银行、华夏银行、浦发银行、兴业银行、招商银行、平安银行、民生银行、北京银行、上海银行、南京银行、广发银行、宁波银行、浙商银行、江苏银行、邮锗银行。

其中,工商银行获得的养老金专属额度最高,占比23.18%;建设银行、招商银行紧随其后,占比均达两位数,分别为19.28%、17.79%;其他银行占比均为个位数。

那么,购买后,客户是否可以提前兑取?财政部指出,两期国债发行期内不得提前兑取,发行期结束后可提前兑取,提前兑取业务只能通过承销团成员营业网点柜面办理。此外,投资者提前兑取两期国债时,承销团成员按照从上一付息日(含)至提前兑取日(不含)的实际天数和以下执行利率向投资者计付利息:

从2026年6月10日开始计算,持有两期国债不满6个月提前兑取不计付利息,满6个月不满24个月按票面利率计息并扣除180天利息,满24个月不满36个月按票面利率计息并扣除90天利息;持有第四期满36个月不满60个月按票面利率计息并扣除60天利息。同时,承销团成员为投资者办理提前兑取,可按照提前兑取本金的1‰向投资者收取手续费。

—END—

点亮在看

你最好看