夜雨聆风

夜雨聆风

派想未来定位为独立分布式云计算服务商,业务从边缘云起步,近两年开始将增长重心转向 AI 云计算、模型 API 以及 Agentic Infra。

从业务结构看,派想未来并不满足于只做边缘云或 GPU 云。已搭建 IaaS、MaaS/PaaS 和 Agentic Infra 三层平台。

底层是异构算力资源池,包括边缘节点、GPU 实例、Serverless GPU;中间层提供边缘 CDN、大语言模型、多模态模型和自定义模型托管;上层则面向 AI 智能体,提供 Agent 托管、Agent 沙箱、记忆系统、工具调用、模型调度和 API 聚合等能力。

创始人:

派想未来收入增长较快。

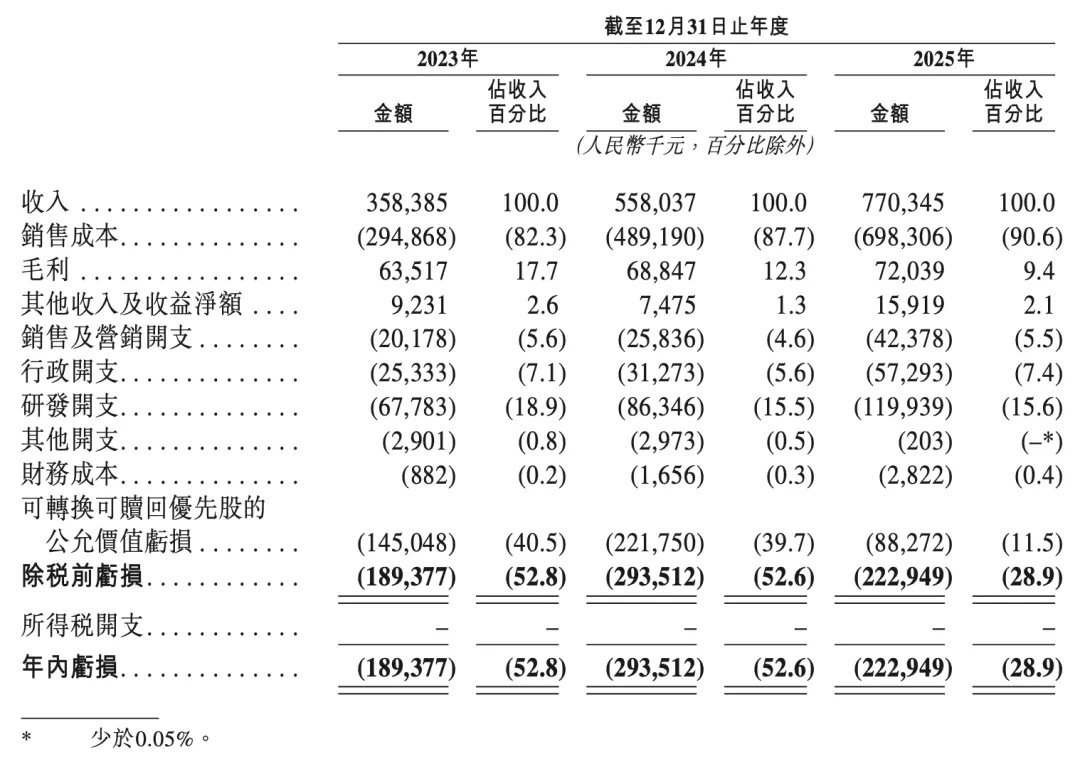

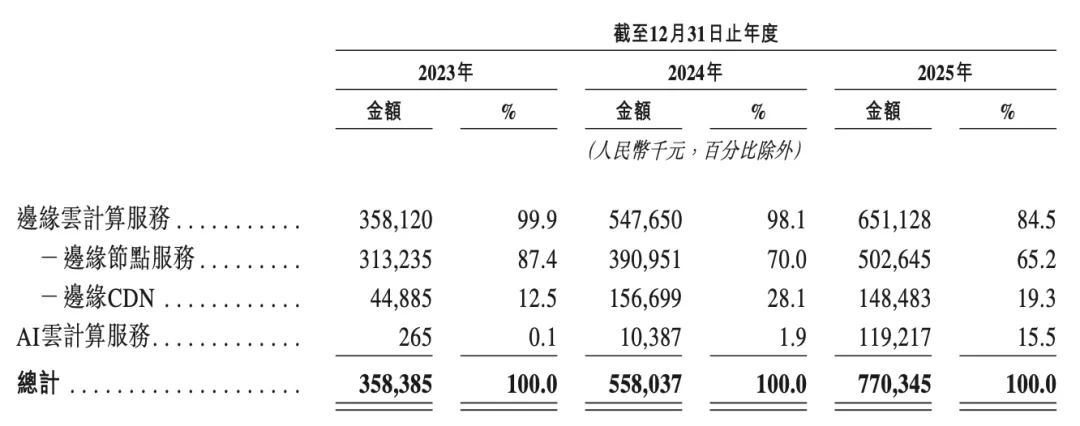

2023 年、2024 年和 2025 年,收入分别为 3.58 亿元、5.58 亿元和 7.7 亿元。

亏损也仍在持续。

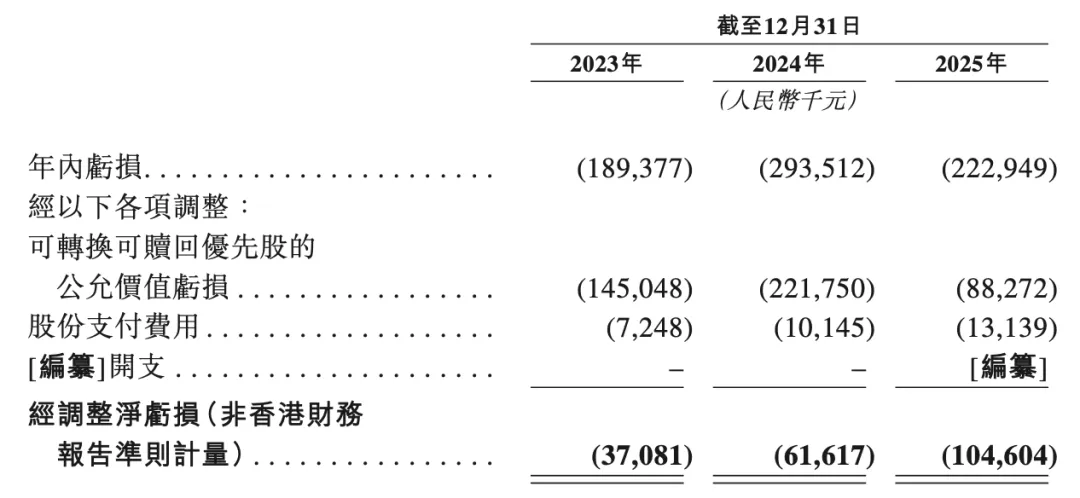

2023 年、2024 年和 2025 年,派想未来年内亏损分别为 1.89 亿元、2.94 亿元和 2.23 亿元;剔除可转换可赎回优先股公允价值亏损、股份支付费用及上市开支后,经调整净亏损分别为 3,708 万元、6,162 万元和 1.05 亿元。

派想未来预计,2026 年全年将继续出现净亏损,主要原因是研发、行政及销售营销等开支仍将维持较高水平。

其中,AI 云计算服务收入从 2024 年的 1,039 万元增至 2025 年的 1.19 亿元,增长超过十倍。

目前派想未来的收入基本盘仍是边缘云。

2025 年,边缘云计算服务收入为 6.51 亿元,占总收入的 84.5%;AI 云计算服务收入为 1.19 亿元,占总收入的 15.5%。

尽管 AI 云已经成为增长最快的业务,但当前仍主要依赖边缘节点服务和边缘 CDN 贡献收入。

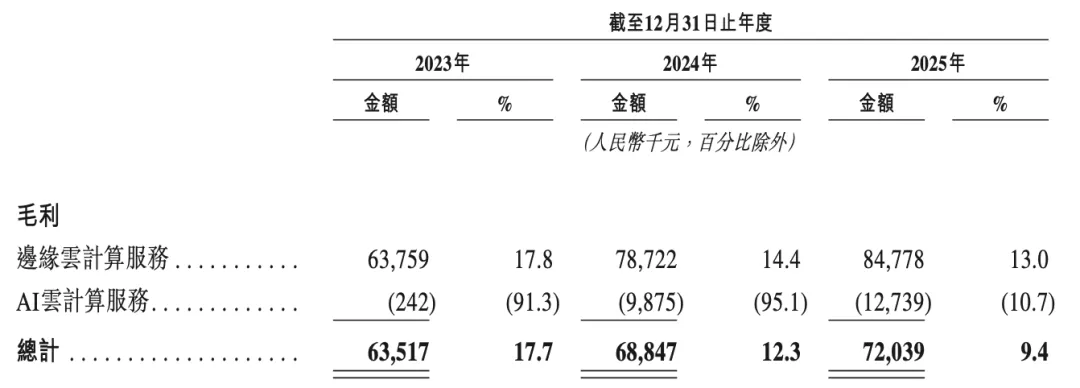

更大的压力来自毛利率。

2023 年、2024 年和 2025 年,整体毛利率分别为 17.7%、12.3% 和 9.4%,连续下降。

AI 云计算服务虽然增长迅速,但 2025 年仍录得毛损,毛利率为 -10.7%。

派想未来解释称,该业务仍处于早期发展阶段,需要承担服务器、计算资源和云服务等投入成本。

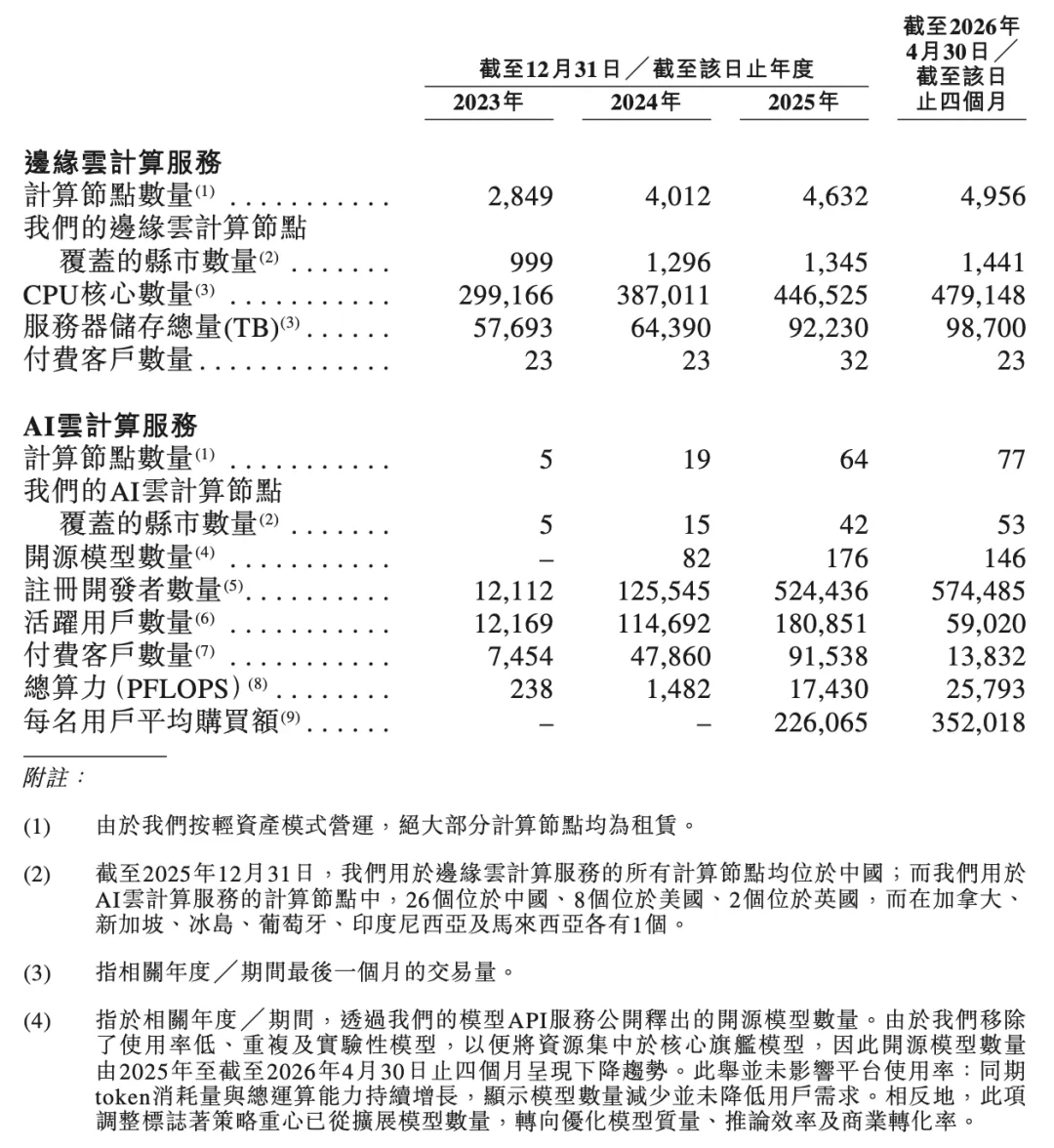

关键运营指标:

客户集中度同样是招股书中需要关注的风险。

2023 年、2024 年和 2025 年,派想未来最大客户收入占比分别为 44.1%、35.2% 和 30.0%;五大客户收入占比分别为 92.5%、89.5% 和 79.0%。

虽然集中度有所下降,但截至 2025 年,前五大客户仍贡献近八成收入。

往绩记录期后,派想未来 AI 云业务继续放量。

文件披露,日均 token 消耗量已从 2025 年 12 月的 2,710 亿次增至 2026 年 4 月的 10,280 亿次;2026 年 6 月 3 日,完成首期 B-2 轮融资,收到所得款项总额 3,520 万美元。

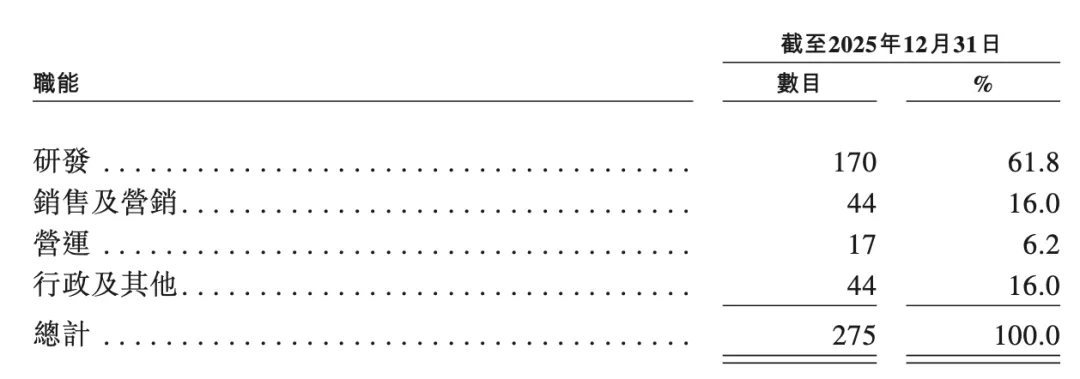

员工 275 人:

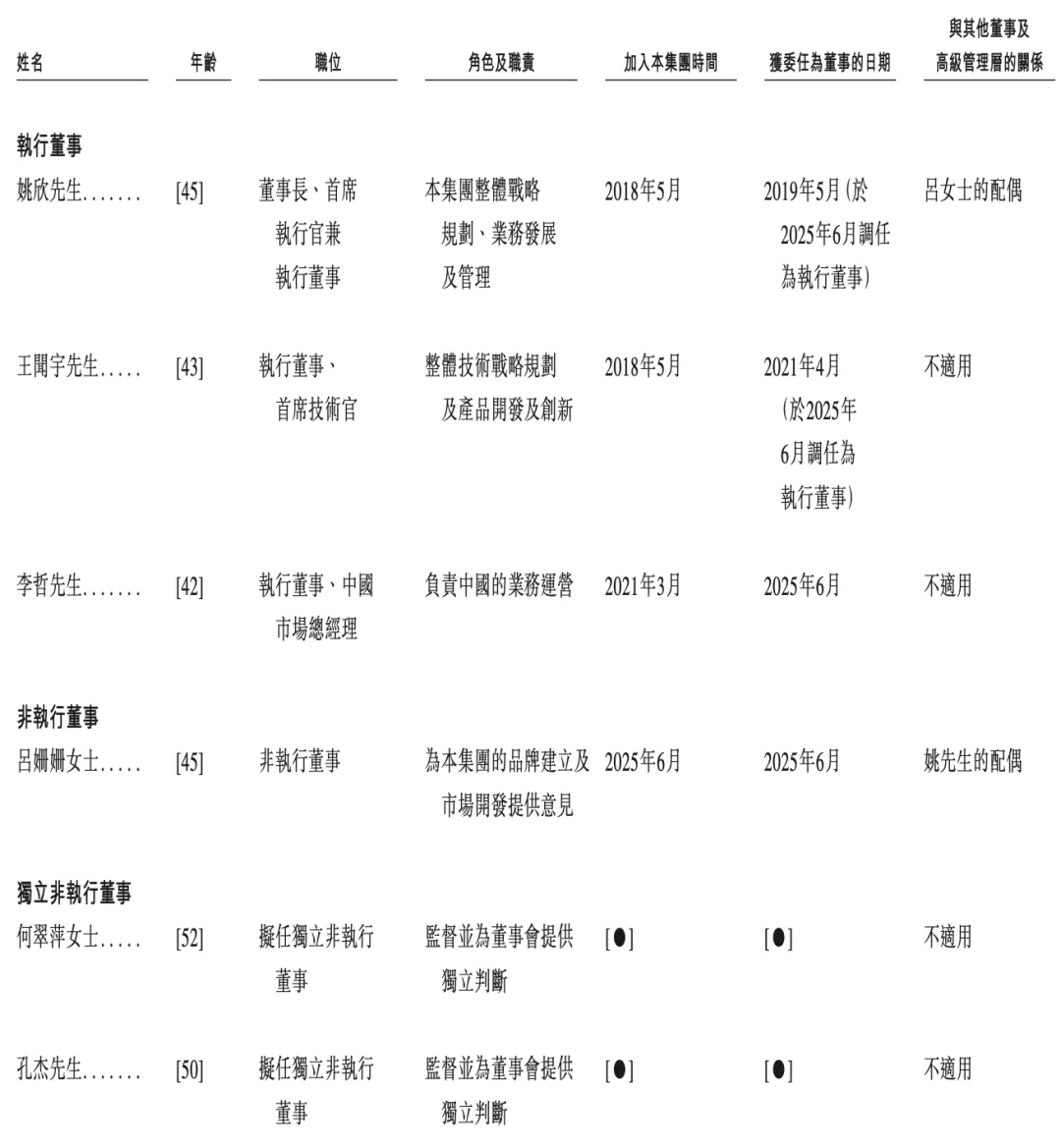

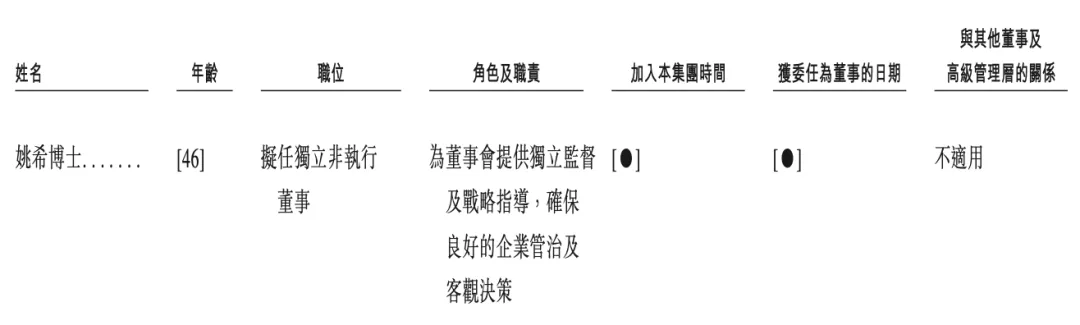

董事成员:

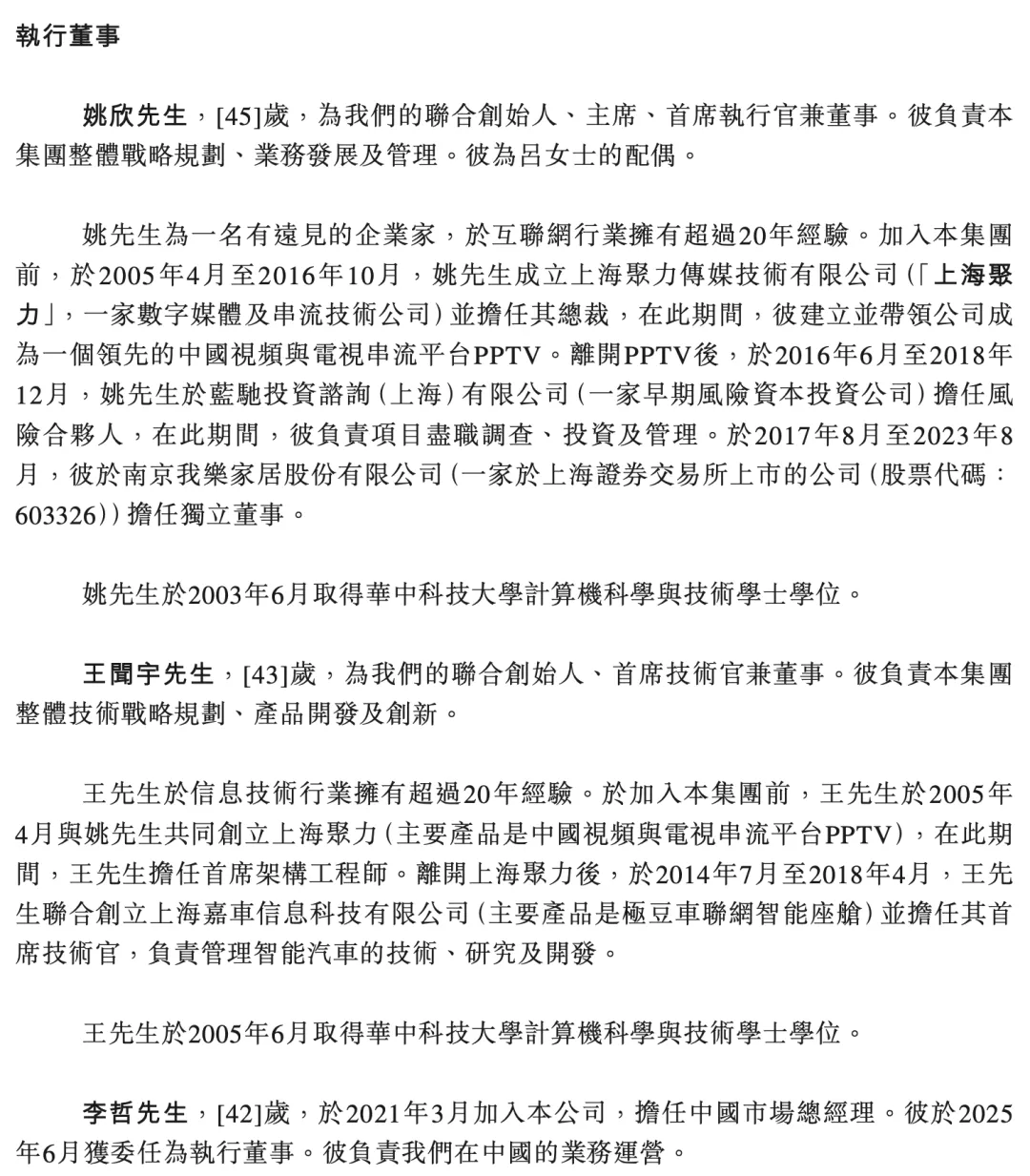

简历:

派想未来此次冲刺港股,讲的是“边缘云升级为 AI 推理基础设施平台”的资本故事。

云头条声明:如以上内容有误或侵犯到你公司、机构、单位或个人权益,请联系我们说明理由,我们会配合,无条件删除处理。