夜雨聆风

夜雨聆风

在这股算力热潮中,谁最赚钱?

PCB算一个!

2026年以来,胜宏、沪电等头部厂商已经连续三轮提价,6月高端AIPCB再涨5%-10%,累计涨幅达到了30%-50%。

事实上,这轮涨价其实是行业供需失衡的结果。

就好比买房,偏远片区楼盘遍地都是,选择多、库存足,价格就难以变动。

可地段好的,又房源紧张,基本一个萝卜一个坑,一旦购房需求集中爆发,房源供不应求,房价便会快速走高。

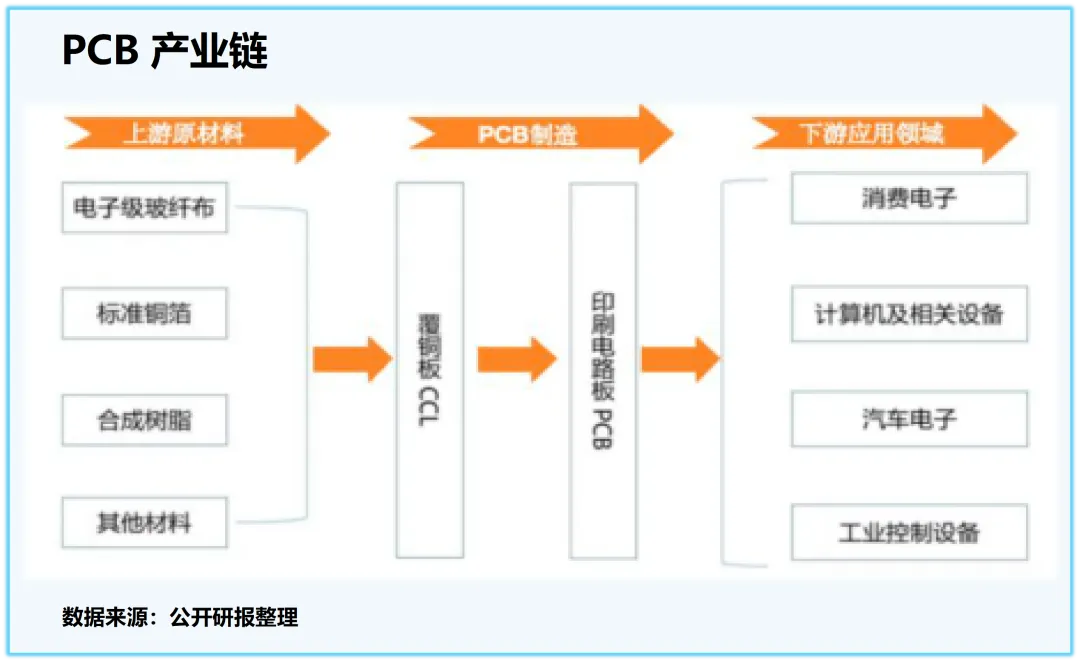

说白了,就是个载体,就像建房子时所打的地基。

上至汽车、AI服务器,下至我们生活中常用的手机、电脑,几乎都离不开这片小小的PCB。

而胜宏科技正是我国极具实力的PCB厂家......

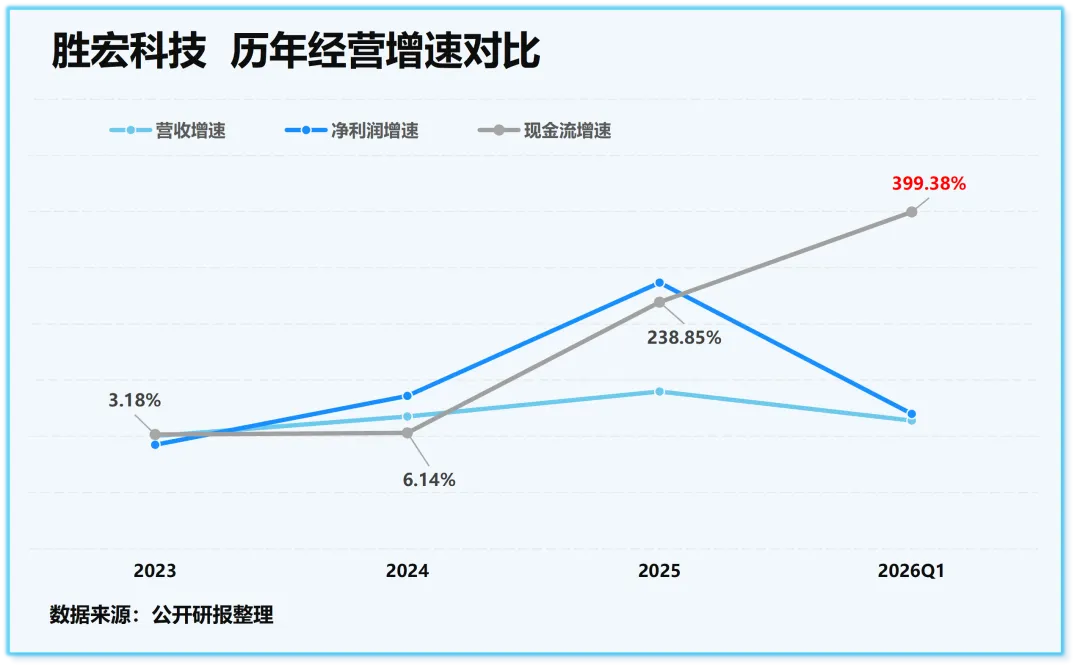

2024年,AI大模型爆发,胜宏科技一举扭转了此前增长缓慢的局面。

到了2025年,其营收和净利润增速分别达到了79.77%和273.52%,进入了爆发式增长。

而业绩的增长往往离不开硬核实力的支撑。

在高端制造行业,归根结底,其实是技术和产能的竞争。

技术积累,盈利提升

从这个角度来讲,胜宏科技,无疑赢在了起跑线。

公司坐落于广东惠州,而众所周知珠三角是全球电子信息产业最集中的地区。胜宏科技在惠州拥有全球规模最大的单体PCB生产基地。

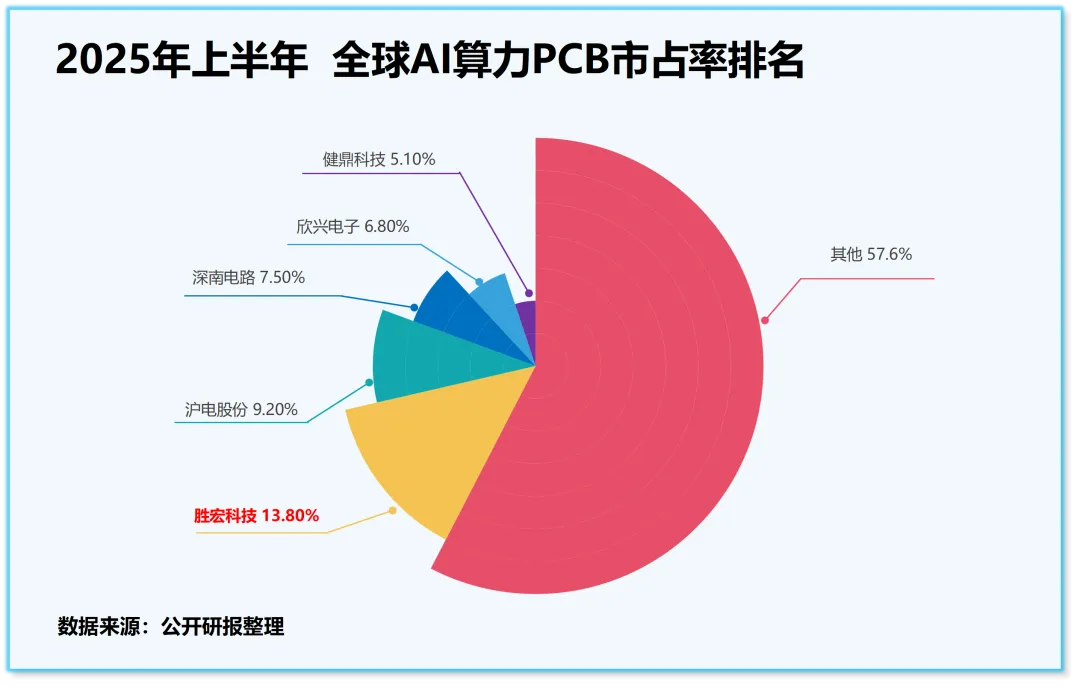

截至2025年年末,公司以位列全球PCB供应商第6名,中国大陆内资PCB厂商第3名。

除了市占份额以外,公司还具备极高的技术积累。

目前,公司已经拥有了100层以上高多层PCB稳定量产能力,同时还实现了10阶30层HDI与16层任意互联HDI的规模化生产,并正在积极推进下一代14阶36层HDI的研发认证。

并且在良率上,胜宏科技的高多层板(24-40层)良率更是已经达到了85%以上,远超70%左右的行业均值。

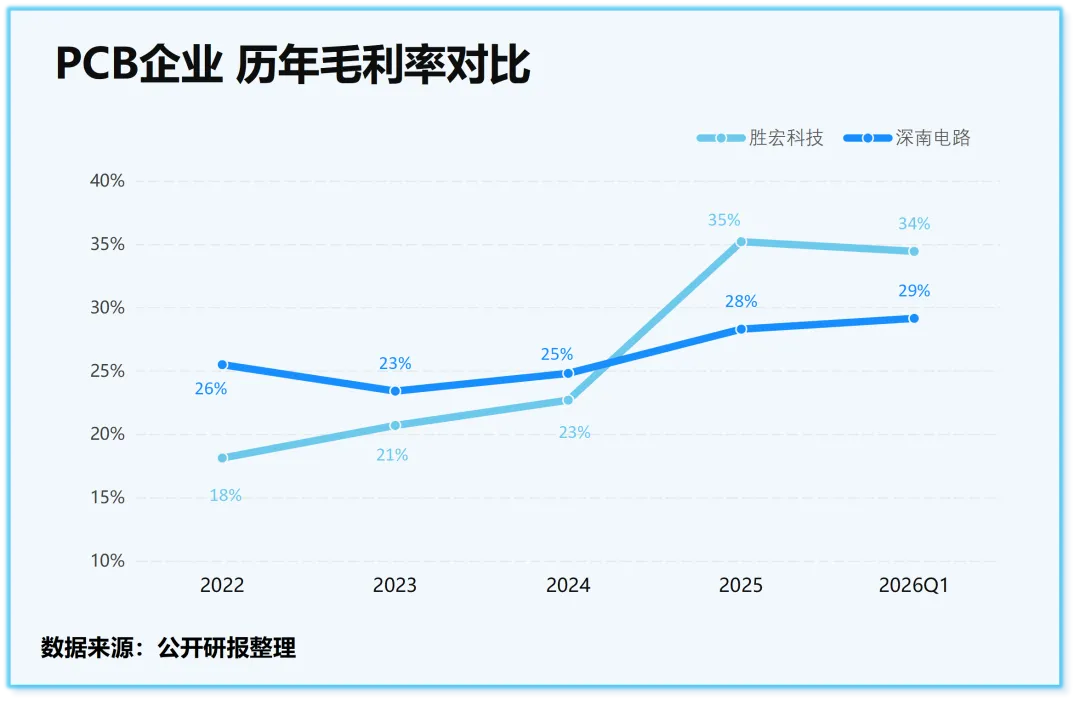

这一技术优势也直观的体现在了毛利率之上。

2022-2024年,胜宏科技的毛利率一直略低于深南电路,行业地位并不突出。

但2025年胜宏科技的毛利率迎来了陡峭的跃升,从2024年的23%增长至了35%,一举反超深南电路7个百分点。

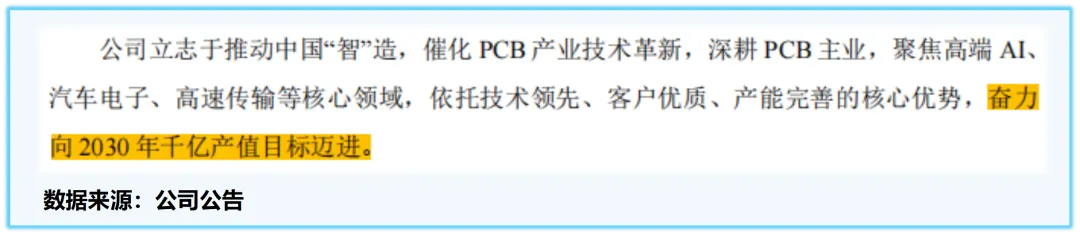

目标:千亿产值!

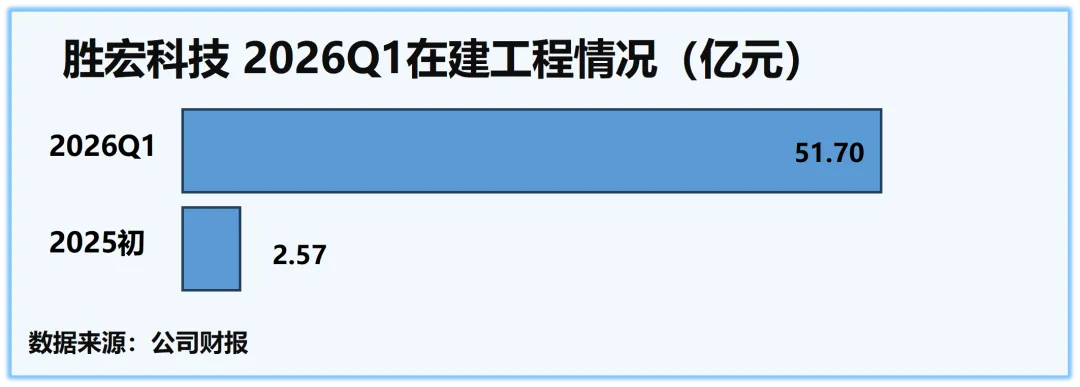

产能方面,胜宏科技则更为夸张。

完美诠释了向2030年千亿产值目标迈进的决心.....

截至2026年一季度,公司在建工程余额高达51.70亿元,较2025年初的2.57亿元暴涨超19倍,大部分都投向了AI高端PCB与高阶HDI产线。

不仅如此,公司为了分散地缘风险,更是同步布局了东南亚产能。

泰国基地已实现小批量量产,主要供应谷歌TPU服务器PCB;越南基地计划于2026年中投产,初期年产能70亿元,2027年将扩至220亿元,重点布局高阶HDI与汽车电子板。

当然了,对于竞争越来越激烈的PCB行业来说,产能其实是一把双刃剑,既有可能转化为企业的收入,也有可能成为消化不了的库存。

当然,这点也在胜宏科技最新发布的投资者互动公告中得到了证实。

官方表示:目前订单饱满,进展顺利。

三层资金兜底

不过,话说又回来了,如此大规模的扩张,钱又从那里来呢?

一方面,自身经营造血能力大幅增强,为扩产提供稳定内源资金。

AI业务爆发带动公司利润与现金流大幅抬升,2025年净利润增速高达273.52%,2026年一季度经营现金流更是同比暴涨399.38%。

主营业务的不断回血,能够持续分摊厂房建造、设备采购的基础投入,构成稳定内源资金盘。

另一方面,公司依托稳健的经营资质,合理运用银行信贷工具,补齐阶段性扩产资金缺口。

为匹配AI高端PCB、高阶HDI产线的快速建设节奏,公司适度增加短期借款近15亿元,用于产线提速建设、高端原材料提前锁价备货。

同时,还通过向特定对象定增的方式募集到了19亿元资金,主要用于建设越南胜宏人工智能HDI项目泰国高多层PCB生产基地。剩余部分用来补充日常运营流动资金、压降存量银行贷款,优化整体负债结构。

总的来说,内有盈利打底、外有信贷托底更有募资加码,可谓是资金充足!能够完整的覆盖国内惠州基地升级跟东南亚海外建厂的全部资金需求。

结语

大鹏一日同风起......

受益于AI算力的高景气赛道,高端PCB产能持续紧张,胜宏科技凭借着领先的良率打开了盈利空间。

未来,待公司的千亿产能逐渐落地,有望持续领跑全球高阶PCB赛道,实现长期高质量增长。

—— END ——

👇👇👇

最后,如果觉得文章对你有所帮助,请在文章最下方给老周“点个关注” ,以便及时获取文章推送!

多“点赞转发”,点亮右下角的“ ”,赠人玫瑰,手留余香,投资路上我们一起成长!

”,赠人玫瑰,手留余香,投资路上我们一起成长!