夜雨聆风

夜雨聆风

「智选精研」项目本篇精选文章为《资产管理中的AI:工具,应用及前沿》第二章《无监督学习II:网络理论》的「从业者简报」。

之后我们将陆续翻译该书其他章节的「从业者简报」,欢迎关注。

Practitioner Briefs - Unsupervised Learning II: Network Theory

翻译:李祎晗,CFA,西交利物浦大学助理教授

审校:许铭,CFA,CFA上海协会理事

作者:Cathy Scott

Practitioner Briefs 原文链接:

https://rpc.cfainstitute.org/research/foundation/2025/chapter-2-unsupervised-learning-network-theory (点击文末“阅读原文”可查看)

AI in Asset Management Chapter 2: Unsupervised Learning II: Network Theory 原文链接:https://rpc.cfainstitute.org/research/foundation/2025/chapter-2-unsupervised-learning-network-theory

无监督学习II:网络理论

网络理论(Network theory)早已应用在数学,自然科学和数据分析领域。而本章——出自《AI在资产管理中的应用:工具,应用及前沿》——的核心亮点,正是探讨如何将这些理论方法落地应用到实际金融投资问题中。

除了聚类和中心性分析这种经典工具,新型的机器学习方法如图神经网络[1](GNN)也为网络分析注入了新的活力。这类模型既能学习资产基本面信息,也能捕捉不同资产间的内在联系。因此,它们可以用来动态刻画市场关联网络、挖掘隐藏的资产集群,并以更高的速度与精度预测风险传播路径。

对于金融从业者,这些方法的价值是显而易见的:它能帮你实现更科学的分散化投资、构建更稳健的风险管理体系,也能更早捕捉市场压力的预警信号。本从业者简报的目的,就是将这些前沿研究成果转化为投资经理、风险经理、交易员与量化分析师可直接上手的实用工具。

本章面向的读者

本章内容主要面向一线投资者,包括投资经理、风险经理、量化分析师与交易员,章内介绍四大领域中的实用工具:分散化投资、系统性风险识别、预测分析与预测建模。这些模型既能支持一线业务的即时决策,其洞察结果也能延伸至企业层面,为高层战略制定与整体风险配置提供参考依据。

“传统视角将市场主体视为孤立个体、将金融系统视为同质整体,这无法刻画关联性背后错综复杂的现实。而网络理论为清晰明确的建模这些关联关系,提供了一套强有力的分析框架。“

——Gueorgui S. Konstantinov博士,Agathe Sadeghi博士

实际应用

分散化与投资组合构建:

核心概念:对于资产而言,除行业类别之外,市场中还存在隐藏的资产集群;真正的分散化投资,正是要在这些集群之间进行配置。

分析方法:包括Louvain[2]、Spinglass[3]、层次聚类、k-means等聚类算法;最小生成树(MST);基于中心性的加权方法;以及网络风险平价策略。

服务对象:投资组合经理与首席投资官(CIO)。例如,新冠疫情期间,旅游、能源、酒店类股票尽管属于不同的行业,却表现为同一类资产集群。

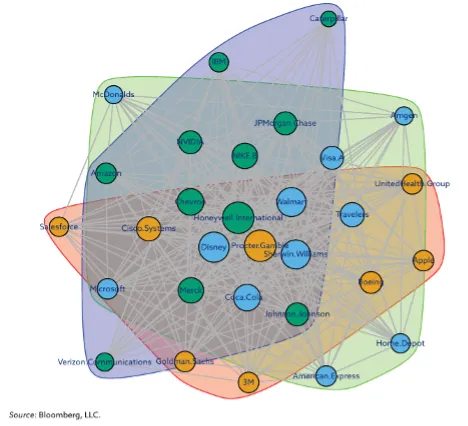

例:隐藏资产集群识别应用示例

该图为道琼斯工业平均指数相关性网络,展示了道琼斯工业平均指数成分股在相关性网络中的社区结构。其中每个节点(Nodes)代表一支股票,而不同公司股票间的边(Edges)则代表两只股票之间存在的较强的收益联动或相关关系。并通过Spinglass算法依据最高模块度得分进行社区划分,用不同颜色表示。可以看到集群内的股票公司可能并不属于同一行业,但是在样本时间内它们表现出更强的收益相关关系,因此被划分为一个社区,借此可以捕捉到动态市场结构。

系统性风险与风险传染:

核心概念:网络中的枢纽节点(Nodes)与边(Edges)会放大外部冲击;这类节点或边一旦失效,风险便会沿网络扩散蔓延。

分析方法:包括中心性指标(度中心性、特征向量中心性[4]、中介中心性[5]、接近中心性[6]);风险传染建模(直接关联与间接关联分析);网络密度、互惠性与聚类系数等网络结构指标。

服务对象:风险经理与首席风险官(CRO)。例如,雷曼兄弟破产是典型的枢纽节点失效事件,而美国国际集团(AIG)濒临违约则是交易对手风险传染的代表案例。

市场预测与信号:

核心逻辑:网络中的结构变动,能在价格发生变动之前预警市场状态的转变。

分析方法:跟踪网络密度、聚类系数、中心度等结构指标的变化,当这些指标迅速变化时,往往意味着市场联动增强,风险传导加快或市场状态正在转变;进一步借助图神经网络(GNN)等模型,还可以识别当前哪些关联关系在市场中更为重要;以此可以增强对波动抬升和潜在风险外溢的判断和预警能力。

服务对象:交易员与策略分析师可借助该方法提前预警波动率飙升、分散化策略失效及市场状态切换。

预测建模与人工智能:

核心概念:网络能够刻画溢出效应与依赖关系,而这类关系直接决定资产定价、交易行为与市场运行。

分析方法:包括图神经网络(GNN)、图注意力网络[7](GAT),以及融入机器学习 / 深度学习(DL)模型里的网络特征指标(熵、模块度、脆弱性、里奇曲率[8])。

服务对象:量化研究员与数据科学家可将基本面数据与网络结构相结合,从而显著提升模型预测效果。

实践应用指南

见下表:

目标 | 工具 / 技术 | 使用 人群 | 实务应用方式 | 输出 价值 |

构建并可视化金融网络 | Python(NetworkX库)、R(igraph库)、Gephi | 量化研究员、数据科学家 | 基于相关性、交易或资金流数据,构建并可视化资产、机构或敞口的关联网络;直观识别网络中的枢纽节点、桥接边与资产集群 | 直观呈现市场结构图谱;快速识别关联敞口 |

识别隐藏资产集群,优化分散化投资 | Louvain、SpinGlass、层次聚类、k-means聚类 | 投资组合经理、 首席投资官(CIO) | 挖掘行业或地域标签之外的关联关系,识别真正的分散化投资机会 | 提升组合分散化效果,提前预警集中度风险 |

简化网络复杂度 | 最小生成树(MST)、过滤算法 | 风险经理、首席风险官(CRO) | 将高维相关性矩阵简化为核心结构,仅保留最强关联关系 | 更清晰的风险可视化,突出系统重要性节点与风险传染路径 |

衡量系统重要性 | 中心性指标(度中心性、特征向量中心性、中介中心性、接近中心性) | 风险分析师、组合分析师 | 量化各节点的影响力,识别一旦失效可能放大风险传染或暴露市场脆弱性的关键节点 | 实现对系统重要性资产 / 机构的重点监测 |

预测与监测市场信号 | 连通性指标(网络密度、模块度、互惠性)+机器学习模型 | 交易员、策略分析师 | 追踪网络拓扑结构变化,此类变化通常早于市场波动率上升或状态切换 | 提前洞察市场不稳定性与分散化策略失效风险 |

基于AI建模网络关联关系 | 图神经网络(GNN)、图注意力网络(GAT) | 量化研究员、策略分析师 | 结合基本面数据与关联关系数据,建模主体间依赖关系并预测溢出效应 | 生成动态、数据驱动的预测结果,提升预测准确性 |

工作流程

下面这一流程概括性地展示了人工智能如何为金融网络分析的各个环节赋能增效。

下定义:选定金融网络的类型(资产、因子、银行间拆借、衍生品、供应链等)。

构建网络:构建节点(Nodes)与边(Edges)。节点有金融机构、资产、国家、区域等。边有相关性、资金划转、商品、服务、风险敞口等。然后融入基本面、资金流向或市场情绪等信息来进行丰富与扩充。

分析:运用适配的聚类、筛选、中心性分析或人工智能方法开展研究。

提炼结果:优化分散化配置,识别枢纽节点与关键传导链路,并开展风险传染模拟;在人工智能的支持下,这类分析现已可实现动态化、规模化落地。

核心总结

网络分析早已是数据科学中的成熟工具,而对于金融领域其价值在于在现代机器学习技术的加持下可以真正应用于实际投资场景。

通过挖掘隐藏资产集群、追踪风险传染路径、动态且规模化地监测市场信号,投资者能够更早获取市场洞察、实现更优的分散化投资,并建立更稳健的风险管理体系。

对于投资经理、风险经理、交易员与量化分析师而言,结论十分明确:以人工智能为支撑的网络理论,已具备金融一线实际应用的成熟条件。

附录:关键指标

在网络分析的众多指标中,本章重点梳理三大类中对于金融实际应用最为核心的三个指标:网络密度、模块度与中心性。

连通性指标——网络密度(Density)

指网络中实际存在的关联边数与理论最大可能边数的比值,取值范围为0到1。比如说一个网络中有30个节点,那么理论上最大能达到的边数就是30*29=870条。然而现实中并不是所有节点之间都有联通,那么它的实际边数可能就只有570条,从而得到密度约等于0.66。

密度越高,代表网络内部主体间的联动性越强;当密度超过0.6时,就证明系统内部关联性显著,投资分散化效果将受限,系统风险随之上升。

然而,现实中的金融网络大多具有稀疏性特征,密度通常低于0.2。

社团结构指标——模块度(Modularity)

用于衡量网络内部社团(资产集群)结构的紧密程度,取值范围通常为-1到1。模块度先统计社区内部实际的关联数量,再对比随机分布下该社区本该有的关联数量,然后用两者的差值衡量聚类效果——差值越大,说明社区内部联动越紧密、社区间越独立,模块度数值就越高。

当模块度数值大于0.3时,通常表明网络中存在显著的强关联资产集群,可有效识别行业或地域标签之外的隐藏资产组。

系统重要性指标——度中心性(Degree Centrality)

衡量网络中单个节点的直接关联水平,本质上量化了与该节点直接相连的边的数量,反映节点在网络中的直接影响力,不考虑其与其他节点的关联方向或所连节点自身的特征。

注释:

图神经网络(GNN):是一类专门处理图结构数据的深度学习模型,能够自动学习并建模网络中节点与边的关联关系及拓扑特征,从而捕捉金融网络里的风险溢出、资产联动等复杂依赖关系。

Spinglass(自旋玻璃)算法:是一种基于统计力学自旋玻璃模型的社区发现算法,通过模拟退火优化寻找网络最优社区划分,在金融相关性网络中可精准识别隐藏资产集群。

Louvain算法:是一种基于模块度最大化的高效社区发现算法,可快速在金融相关性网络中识别出内部联动紧密、外部关联稀疏的资产集群。

特征向量中心性:是在金融网络中,通过求解连接矩阵的主特征向量,把“与重要节点相连”这一特征转化为权重,从而度量机构或资产的系统重要性与风险传导能力。

中介中心性:是衡量节点在网络中的“中转程度”的中心性指标,在金融网络中可识别传导资金、风险的关键中介机构。

接近中心性:衡量节点到网络中其他节点的平均距离倒数,在金融网络中用于识别能够以更短路径触达全局、从而更快获取信息或传播风险的机构或资产。

GAT(图注意力网络):通过对邻居节点分配可学习的注意力权重,动态刻画节点间影响强度,在金融网络中可用于建模机构或资产之间非均质的信息与风险传导关系。

里奇曲率(Ricci曲率):是衡量相邻节点邻域结构的收缩或发散程度的指标,在金融网络中可用于刻画网络结构稳定性,为模型提供信息增量,从而提升预测能力。

声 明

本文章仅供读者阅读参考,并非官方译文,若与英文原文存在不一致之处,以英文原版为准。

英文原文版权归CFA Institute所有。CFA上海协会经CFA Institute授权,对《从业者简报-人工智能在资产管理中的应用:工具、实践与前沿》进行翻译和转载。CFA Institute保留所有相关权利。

「智选精研」项目介绍

CFA上海协会学术研究组计划系统精选CFA Institute所发表的与资本市场及资产管理高度相关的权威文章,通过精准翻译与核心提炼,结合中国市场的实际情况进行拓展分析,形成兼具国际视野与本土实践价值的深度内容。工作成果将通过CFA上海协会微信公众号推送,为协会会员及金融行业从业者提供持续的知识更新。

未来,学术研究组更计划进一步聚焦会员们最为关注的热点主题,组织线下研讨及专题讲座,搭建学术研究与实务领域的交流平台,促进全球智慧与国内从业者需求的深度融合。

我们期待这一项目能成为连接国际前沿理论与上海本土金融实践的知识桥梁,助力会员及从业者在全球化背景下提升专业洞察力。

往期回顾

Issue 1:投资相关的恶习、美德与些许幽默:金融历史中的30条著名格言

Issue 2:《资产管理中的人工智能:工具,应用及前沿》「从业者简报」- 概览

- END -

CFA Society Shanghai

如果你对此类内容感兴趣

请点击赞或在看让我们知道

也欢迎分享至朋友圈