夜雨聆风

夜雨聆风AI链的持续狂飙,撞上加息预期的陡然浮现,就像夏天两团强对流空气的剧烈对撞,一场暴雨在所难免。

5月美国非农数据大幅超预期,30年期美债收益率时隔多年再次站上5%,市场对美联储政策转向宽松的预期几近逆转。以科技股为代表的热门板块出现大幅回调,恐慌情绪迅速蔓延至A股市场。

过去两年的A股走牛,部分程度上受益于海内外流动性宽松的共振。如果流动性宽裕的底层逻辑真的开始松动,会发生什么?

先别恐慌,我们来捋一捋,这是再一次的压力测试,还是真的“狼来了”。

1

迷雾中的流动性

相信经历过3月的朋友们,都已经深有感触:宏观流动性已经“绑架”了全球资产价格的表现。流动性充裕是牛市延续的燃料,收紧则是重大风险的触发器。

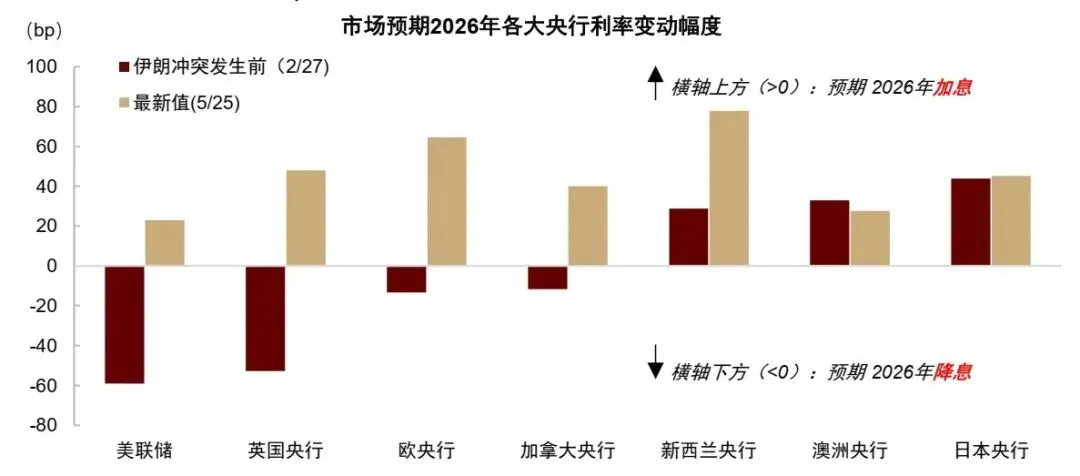

不利的消息是,从沃什被提名为新一届美联储主席,到美伊冲突推升油价引发通胀预期,海外主要央行2026年的降息预期已全面逆转为加息预期。

图:美伊冲突后,全球主要央行 2026 年降息预期发生逆转

资料来源:Bloomberg,中金公司研究部

但我们应该同样清醒地认识到,预期和真相是完全不同的两回事。

根据中金大类资产团队的仔细拆解,流动性收紧更像是一种“假风险”,而“假风险”的背后可能蕴含着“真机会”:

(1)地缘风险方面,美伊双方都有谈判降温的动力,霍尔木兹海峡通行正在逐步恢复,油价断崖式上行的最坏情形已经过去;

(2)通胀风险方面,中金大类资产团队判断,通胀上行是暂时性冲击,本轮油价冲击很难引发通胀的“二次效应”。一方面,AI正在替代高薪岗位、压低工资涨幅;另一方面,全球经济对石油的依赖度已大幅下降。预计美国通胀大概率在夏季见顶,下半年重新回落;

(3)政策风险方面,新任美联储主席沃什并非简单的“鹰派”,他更看重截尾均值通胀和AI的长期降通胀效应,降息的时点和幅度反而可能超出市场预期。

换言之,当下市场对流动性收紧的焦虑,更多是预期层面的过度反应,并非美元体系真的出现了系统性钱荒。等到下半年流动性迷雾散去,宽松交易可能重新成为主线。

2

AI交易:情绪泡沫≠产业趋势

本就沸腾的水,如果突然“釜底抽薪”,会发生什么?

6月以来的AI交易就是这么一种情况。流动性收紧“恐吓”下,首当其冲的就是前段时间炙手可热的科技股,尤其是龙头股的宽幅震荡,让不少人开始产生“AI泡沫破裂”的恐慌。

我们不妨先厘清一个问题:泡沫是非理性情绪驱动的泡沫,还是产业趋势转向的泡沫?

对此,中金公司研究部提出的核心判断是:当前AI远未到担忧泡沫破裂的阶段。三个判别标准可以让我们更清醒地评估当下:

第一,AI确实在切实提高生产力。2025年前三季度,AI对美国GDP增长的贡献约为39%,明显高于2000年互联网革命28%的贡献占比。

第二,头部企业杠杆水平依然健康。五大云厂商虽然资本开支/经营现金流已达94%,负债权益比有所抬升,但仍明显低于科网泡沫时期的龙头均值。关键区别在于:本轮AI投资主要依赖企业内生现金流,而非杠杆扩张。

第三,整体估值并非严重非理性。截至5月底,标普500信息技术行业前向市盈率仅24倍,远低于2000年科网泡沫时期55倍的峰值。理由在于AI驱动之下,业绩增长消化了估值:标普500在2026年一季度实现了29%的盈利增长,为四年来最高单季增速。

当然,局部泡沫确实存在,部分二线厂商整体涨幅好于龙头,但业绩增长尚未兑现,估值扩张不无水分。但就整体而言,科技泡沫的判断不可“刻舟求剑”。

“恐高”是人之常情,但同样需要承担相应的“风险”。中金研究认为,如果泡沫进入破裂阶段仍继续追高,可能承受较大回撤;但如果仅因估值偏高便在行情中前期过早离场,也同样可能面临踏空主线、跑输基准的风险。

图:即使 AI 投资热潮最终会形成泡沫,过早离场会导致较大踏空风险

资料来源:Bloomberg,中金公司研究部

3

世界K型,等不来的“高切低”

如果真到了科技股泡沫破裂那天,是不是就意味着牛市结束?

说句扎心的话:本轮A股牛市的核心驱动力,并非传统经济进入强扩张周期,而是市场对中国创新潜力的再定价。

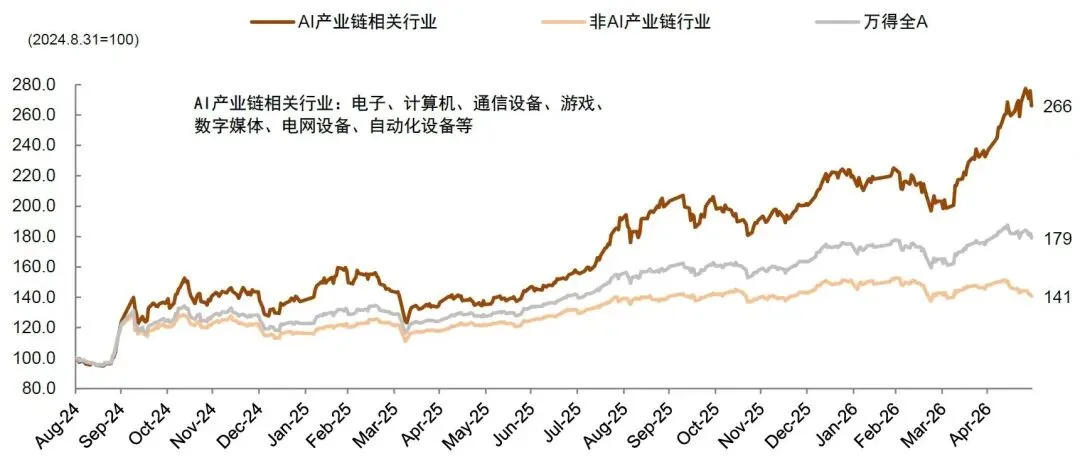

从来没有一荣俱荣。我们看到的极致分化,本质上是AI产业链的独立行情。

图:本轮 A 股牛市呈现明显结构化特征,AI 产业链相关行业表现大幅领先其它行业

资料来源:Wind,中金公司研究部

中金研究部指出,越是在不确定环境中,越要从确定性趋势中寻找确定性资产。而当前最确定的趋势,就是AI科技革命。

第一,历史规律:重大技术革命期间,科技股往往对宏观冲击“脱敏”。2013年A股“钱荒”背景下,创业板指照样翻倍。本轮AI革命同样如此,科技成长由产业趋势驱动,而非单纯依赖流动性。

第二,A股的“AI含量”正在质变。AI产业链在全A指数中的自由流通市值权重已接近30%,一季度盈利同比增长超70%。自2024年9月以来,AI相关行业指数累计上涨166%,而非AI行业仅上涨41%,驱动力已完全切换。

第三,资金面出现“新活水”。外汇派生流动性成为重要增量来源,叠加A股分红提升、中长期资金入市、国家队稳市机制成熟——这些历史上从未同时具备的条件,正在为科技主线提供前所未有的韧性。

划重点:科技仍然是市场交易的主线,但需要注意节奏和仓位,尤其是把业绩期作为核心验证点。

4

风物长宜放眼量

当世界充满变量,波动陡然增大,我们只需要记住一条朴素的投资真理:不要和时代趋势做对手盘。

中金研究明确表示,未来五到十年最重要的两条确定性趋势,一是AI革命推动新一轮生产力周期,二是国际秩序尤其是货币与贸易秩序重构。前者重塑产业盈利和增长动能,后者重塑全球资本流向和资产配置格局,两者共同构成中国资产重估的底层基础。

从政策层面来看,A股或许比历史上任何时候都更具备“慢牛”的制度条件:政策推动中长期资金入市,汇金稳市机制完善,公募基金考核走向长期化等。以上这些要素在过去从未同时具备过。

短期波动是情绪的回声,长期趋势才是资产的底牌。泥泞中虽觉狼狈,但风雨过后,自见天朗气清。

参考资料

中金公司研究部《大类资产配置2026下半年展望:雾敛潮升》2026/6/2

中金公司研究部《主题策略:向新致远——把握不确定性中的确定性》2026/6/2

中金公司研究部《全球市场2026下半年展望:“殊途同归”的K型分化》2026/6/2

免责声明:本栏目的信息不构成任何投资建议,投资者不应以该等信息取代其独立判断或仅根据该等信息做出决策。中金财富力求本栏目所涉信息准确可靠,但并不对其准确性、完整性和及时性做出任何保证,亦不对因使用本栏目信息引发的损失承担责任。市场有风险,入市需谨慎!

版权声明:中金财富独立拥有本栏目(包括但不限于文字、图片、音频、影像资料)的版权或其他相关知识产权。未经中金财富事先书面许可,对于本栏目的任何内容,任何单位和个人不得以任何方式修改、复制、转载、引用、节选、重制、发表或以其他任何方式进行使用。