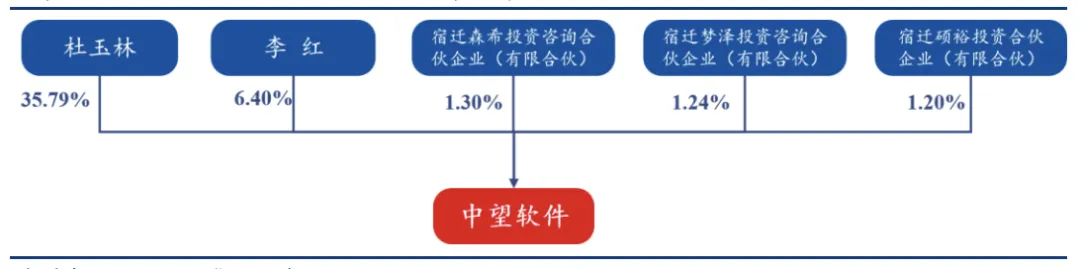

物理AI 专题——中望软件(688083)公司是国内领先的研发设计类工业软件供应商,专注于 CAD(计算机辅助设计)、CAM (计算机辅助制造)、CAE(计算机辅助工程)等工业软件的研发、推广与销售。公司成 立于 1998 年,经过多年的发展,已经成为国产 CAD 软件领域的龙头企业,并在 CAD/CAM/CAE 领域拥有完整的产品线和解决方案。公司的产品不仅在国内市场有着广 泛的应用,也已经成功打入国际市场,产品畅销全球 90 多个国家和地区,正版用户突破 140 万。公司致力于通过 All-in-One CAx 战略,打造涵盖设计、制造、仿真的 CAx 一体 化软件平台,扩大市场份额,并致力于成为世界一流的工业软件供应商。公司实控人持股比例高,股权结构较为集中。公司实际控制人杜玉林直接持股比例为 35.79%,第二大股东李红直接持股比例为 6.4%,二人为夫妻关系,直接和间接持股比例 合计为 42.96%。前十大股东中,宿迁森希、宿迁梦泽、宿迁硕裕投资合伙企业均为公司 员工持股平台,公司实控人杜玉林分别持股 11.38%、5.67%、3.38%。截止 2026-03-31 为止,前十大流通股东累计持有:8603.24万股,累计占流通股比:50.72% ,较上期减少208.91万股

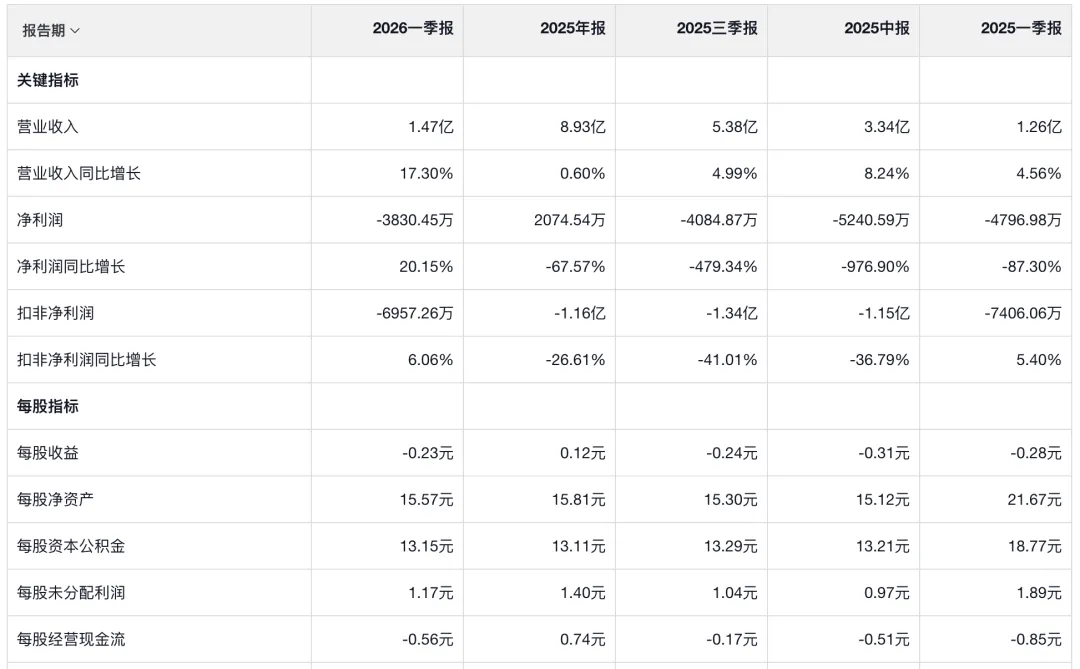

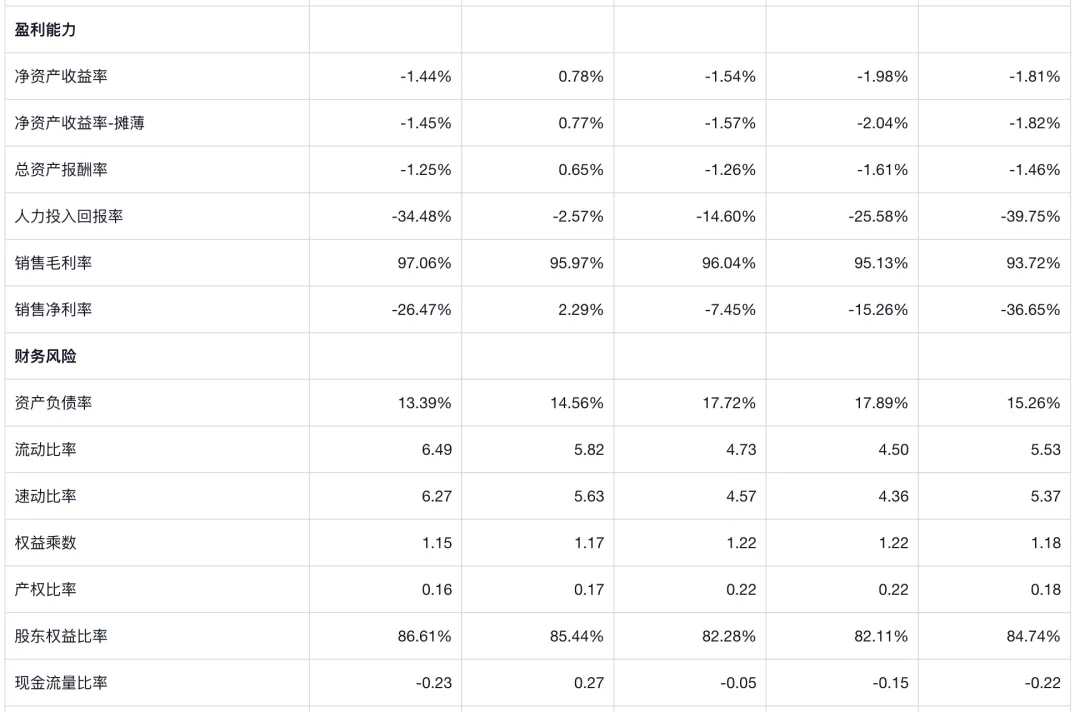

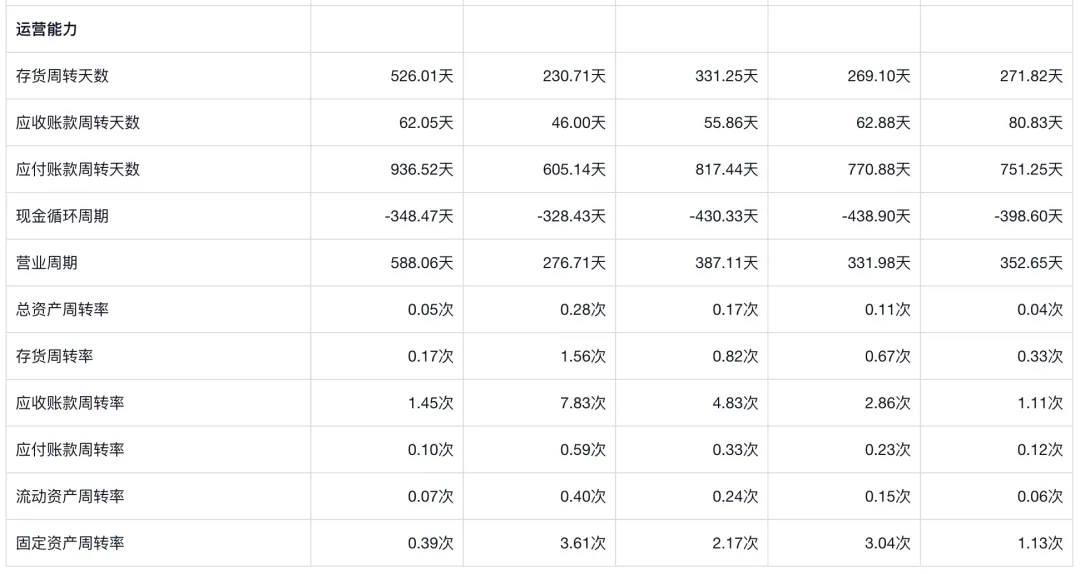

财务主要指标

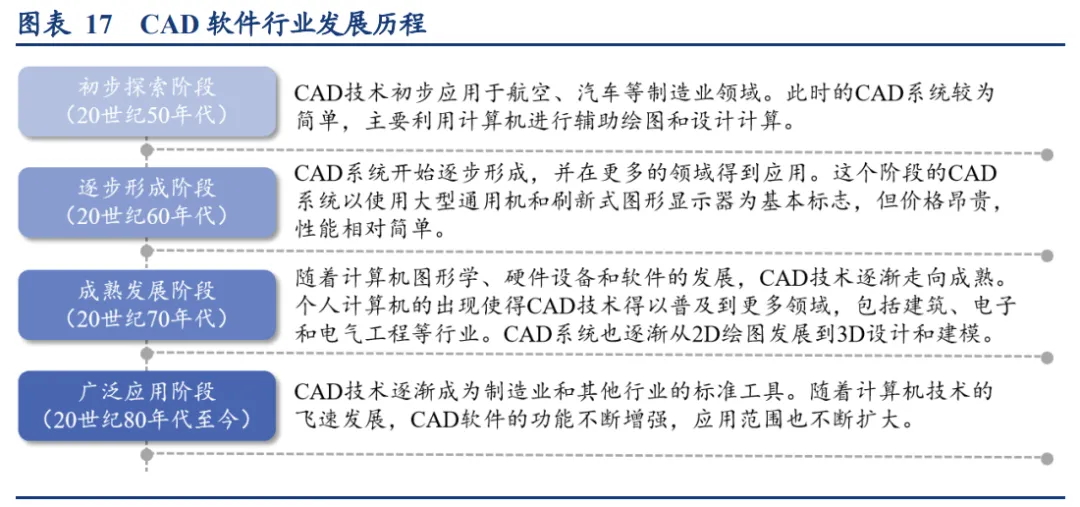

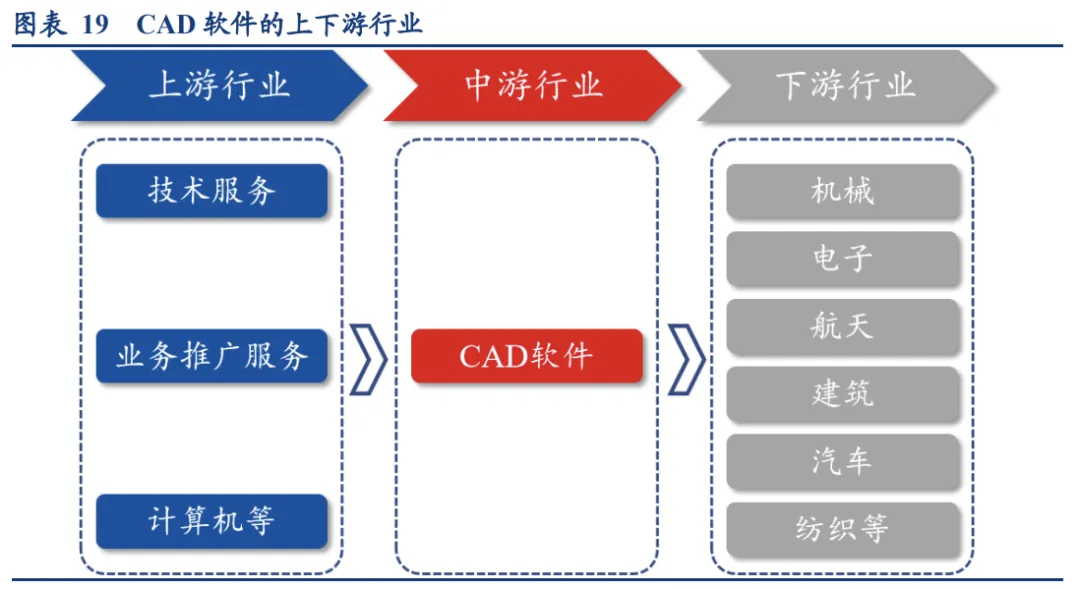

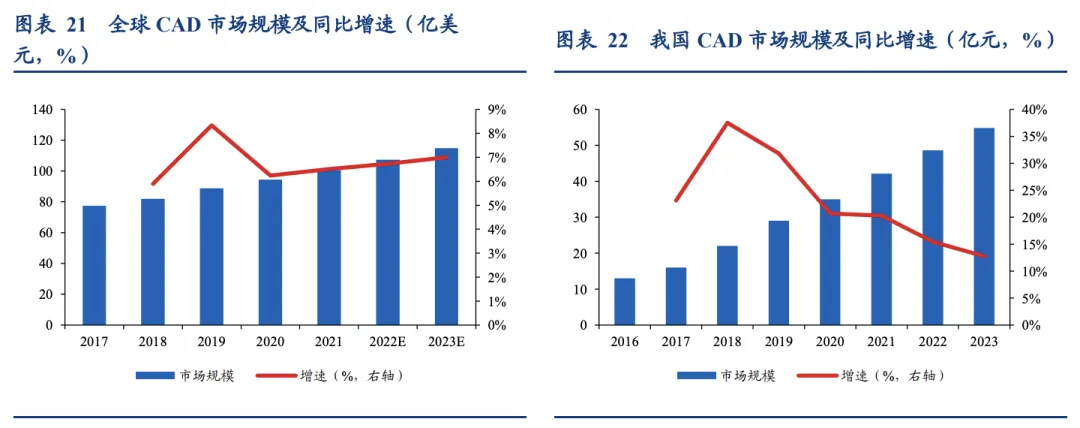

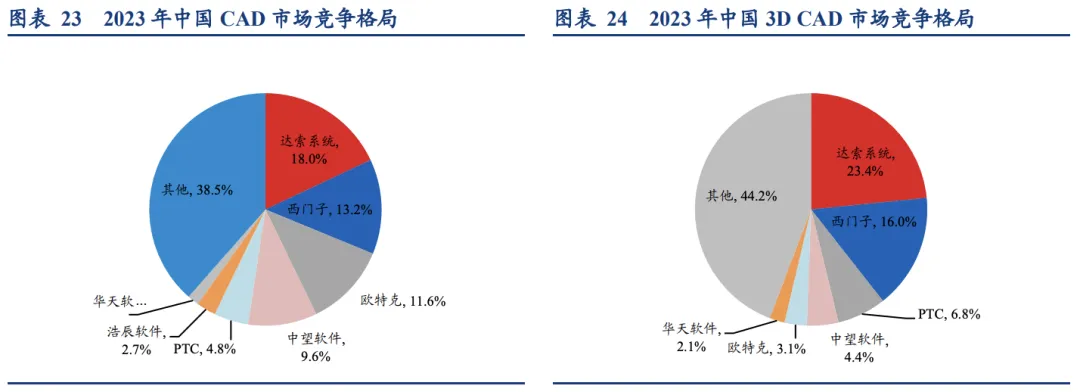

CAD 软件源于工业设计需求,已成为制造业标准设计工具。CAD(Computer-Aided Design),即计算机辅助设计软件,是一种在计算机上创建并绘制精确的技术图纸和设计 文档,帮助设计人员进行高效、精确设计工作的专业软件工具。CAD 脱胎于工业设计需 求,紧随着计算机技术发展与进步。传统工程图都由工程师手动绘制,而在 20 世纪 50- 60 年代,早期“类 CAD”产品诞生,在工业流程中起到辅助制图的功能。在车企与航空 航天公司以明确的工业生产场景为基础的主导推动下,早期 CAD 开始蓬勃发展。进入 70 年代,随着计算机图形学、硬件设备和软件的发展与个人计算机的出现,CAD 技术逐渐 走向成熟和普及。3D 建模和 3D 设计也开始出现。随着计算机技术的进步,CAD 软件的功能不断增强,应用范围不断扩大,逐渐成为了制造业和其他行业的标准工具。1、CAD 分为 2D 与 3D 两大类别,下游承接多种制造业 2D CAD 为传统平面设计软件,3D CAD 用于立体图形设计更为逼真详细。CAD 软件发 展至今已形成 2D 与 3D 两大类别,2D CAD 软件主要应用于平面图形的设计,是一种较 为传统的技术应用,更加侧重于图纸的细节表达,具有简单易用、兼容旧软件和设备的 优势,至今依然是许多设计专业人员的热门选择。与此相比,3D CAD 软件主要应用于立 体图形的设计,提供了更先进的设计和可视化方法,其建立的几何模型更加逼真详细, 给设计人员提供了更加身临其境的交互式体验。建模方式从 2D 到 3D 的升级使软件对于 对象的描述更加全面,对外接口可以更好地承接下游仿真与制造,有效实现了模型在产 业链上下游之间的无缝对接。CAD 软件的产业链较为完善,涉及多个环节和领域。从上游看,CAD 行业的发展主要依赖于技术服务行业、业务推广服务行业、计算机等硬件设备行业的发展。从下游看, CAD 广泛应用于涉及设计与制造的领域,包括机械制造、汽车、电子、航空航天、建筑、 纺织等。其中,二维 CAD 广泛应用于工程建设的施工图设计以及制造业的二维设计等, 而三维 CAD 在航空航天、汽车、模具、建筑施工等行业有着广泛应用,从产业分类来看, 三维 CAD 更加偏重于在高端制造业中发挥重要作用。2、几何内核是 3D CAD 核心,掌握底层技术成为厂商竞争重点3D 几何内核是 3D CAD 核心技术,主要由国际厂商掌握。3D CAD 几何内核是 CAD 软 件核心技术组件,负责三维几何模型的创建、编辑与管理。其重要性体现在:一是构成 三维建模功能基础,无内核则无三维设计能力;二是保障模型精度与拓扑正确性,满足 工业生产严苛要求;三是支持复杂建模操作,适应现代工业复杂设计场景;四是实现数 据交换与互操作性,促进产品开发流程协同高效;五是影响软件整体性能稳定性,直接 决定用户体验;六是体现技术创新与竞争力,先进内核助力 CAD 软件在市场中占据优势 地位,推动企业产品升级与技术进步。早期的三维 CAD 开发过程中并没有独立的几何内 核的概念,CAD 厂商要完成所有模块的自研工作,壁垒较高。从 1972 年 H.B.Voelcker 建 立 PADL 理论体系开始,几何内核开始逐步发展。在早期,部分厂商出于效率考虑,通 常直接购买其他内核。但巨头厂商在逐渐认识到几何内核的重要性后,往往凭借自身雄 厚的资本直接收购几何内核公司,将竞争对手置于底层关键技术被控制的威胁中。因此, 底层技术成为了当代 CAD 市场竞争的核心,几何内核自主化是厂商竞争的重中之重。如 今,市面上几大几何内核发展较为成熟,以西门子旗下的 Parasolid 内核与达索系统旗下 的 ACIS 内核为主。3、国内 CAD 市场增速高于全球市场,仍由海外厂商主导全球 CAD 市场规模超百亿美元,我国国内增速高于全球。根据亿渡数据,全球 CAD 市 场规模预计将从 2017 年的 77.42 亿美元增长至 2023 年的 114.76 亿美元,复合增速为 6.78%。与之相比,我国 CAD 市场增速远超全球,国内 CAD 市场规模从 2016 年的 13 亿 元增长到 2023 年的 54.8 亿元,CAGR 达 22.82%。国内 CAD 市场增速高于全球,主要系 我国制造业转型升级、国产替代以及软件正版化趋势下所推动。国内 CAD 市场仍由海外厂商主导,公司市占率为国产厂商首位。从竞争格局来看,在 2023 年中国 CAD 软件市场,三大海外巨头达索系统、西门子、欧特克市占率居于前三, 分别为 18.0%、13.2%、11.6%,市占率之和达到了 42.8%,占比较高。中望软件作为 CAD国产厂商中市场份额最大公司,市场份额为 9.6%,与海外巨头仍有差距。在 3D CAD 领 域国内厂商与海外巨头差距更为显著。在 2023 年中国 3D CAD 市场,达索系统、西门 子、PTC 三家海外企业占据了共 46.2%的市场份额,国内厂商第一的中望软件仅占据 4.4%。国产工业软件 CAD 龙头,All-in-One CAx 战略迈向未来

中望软件成立于 1998 年,由 2D CAD 业务起家,通过并购、自研与合作将业务逐步拓展至 3D CAD 和 CAE 领域,现已拥有 CAD/CAE/CAM 完整产品线和解决方案,成为 国内领先的研发设计类工业软件供应商。2024 年公司营业收入增速为 7.31%, 归母净利润增速为 4.17%,2023 年公司我国 CAD 市场和 3D CAD 市场市占率 分别为 9.6%和 4.4%,仅次于三大国际巨头处于第四位,为国产龙头企业。公 司致力于通过 All-in-One CAx 战略,打造涵盖设计、制造、仿真的 CAx 一体 化软件平台,致力于成为世界一流的工业软件供应商。

行业发展空间广阔,政策驱动下国产替代加速推进

CAD 软件脱胎于工业设 计需求,紧随着计算机技术的发展与进步。其中,2D CAD 广泛应用于工程建 设施工图设计以及制造业的二维设计等;与此相比,3D CAD 软件主要应用于 立体图形的设计,在航空航天、汽车、模具、建筑施工等行业有着广泛应用。 我国 CAD 市场规模从 2016 年 13 亿元增长到 2023 年 54.8 亿元,CAGR 达 22.82%,在我国制造业转型升级及政策驱动下实现高于全球的增速。我国 CAD 市场仍由三大海外巨头达索系统、西门子、欧特克联合占据 42.8%市场份额, 国产 CAD 厂商占比始终较低,在工业蓬勃发展下,伴随国产替代战略要求和 国家的一系列政策支持下,国产 CAD 未来发展空间广阔。

业务具备显著优势,产品矩阵与技术持续丰富升级

公司支柱 CAD 业务,2024 年 2D CAD 营业收入占比 47%,3D CAD 营业收入占比 24%,其中 2D CAD 作为传统基础设计工具,在制造业、建筑业等领域具有稳定需求,公司通过不 断改进产品性能和功能,从而增强用户粘性和市场竞争力,并与教育机构合作, 提供优惠的教育版软件和教学资源,培养学生使用习惯。公司是国内少数掌握 三维核心技术厂家,拥有自主可控几何内核 Overdrive,并基于此推出 3D 产品 与结构、电磁、网格仿真产品。自 2019 年,公司正式发布“All-in-One CAx 一 体化”发展战略,已形成自主 2D CAD、3D CAD/CAM、电磁/结构等多学科 CAE 仿真的核心技术和产品矩阵,2024 年公司发布会上称公司为国内一家拥 有从二维 CAD 到三维 CAD、CAE、CAM 以及 BIM 技术全栈技术工业软件企 业,满足“设计-仿真-制造”全流程应用需求,5 月 21 日,公司推出“中望 3D+”价值模型,以自主 3D 平台为基石,融合设计、仿真、制造一体化能力, 并通过开放 API 及 PLM 集成生态,助力实现数字化升级目标。2025 年公司持 续推进海外本地化战略布局,优化全球经销体系,推动海外品牌营销建设。

夜雨聆风

夜雨聆风