夜雨聆风

夜雨聆风2022年11月ChatGPT发布,到2026年中,全球五大云厂商的年度资本开支从约2300亿美元涨到7000亿美元以上,三年翻了三倍。这是人类商业史上少见的一次资本狂潮。钱砸得很猛,回来的现金却少得可怜。这篇文章想把一条产业链的账算清楚,再回答一个问题:这场泡沫什么时候破,破了之后谁站在对的一边。

七千亿砸下去,回来的只有零头

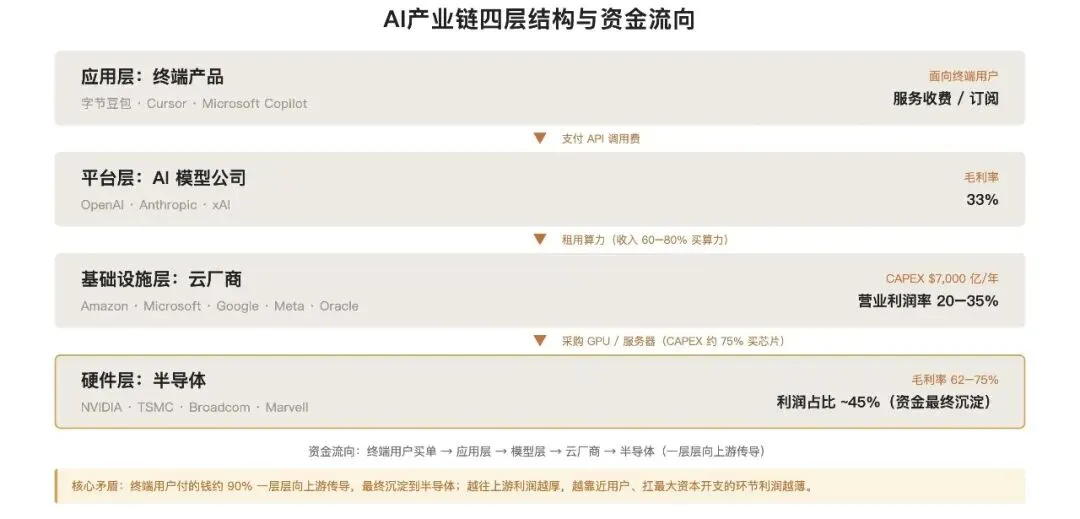

五大云厂商指 Amazon、Microsoft、Google、Meta、Oracle。2026年它们合计的资本开支预计超过7000亿美元,约四分之三直接投向 AI 基础设施。但这一年云厂商从 AI 拿到的直接收入只有250到433亿美元,覆盖率4%到7%。换成大白话,每投入100美元,当年收回4到7美元。Sequoia 的 David Cahn 早把这件事概括成「6000亿美元问题」:全球 AI 年投资超过6000亿,实际产生的收入约1000亿,缺口还在扩大。

钱去哪了。答案是产业链最上游的芯片。NVIDIA 的毛利率75%,台积电66%,而 AI 应用公司的毛利率只有33%。上游半导体捕获了全产业链超过45%的利润。这是一座倒过来的金字塔。扛着最大资本开支的云厂商利润越来越薄,越往上游的芯片环节钱越好赚。

整条链路是一个闭环。云厂商借债数千亿建数据中心,AI 公司向云厂商租算力但自己不赚钱,终端用户付的钱大部分穿过云厂商流进芯片公司,而云厂商的 AI 服务收入远远盖不住资本开支。一条典型路径是这样的:企业花100美元买 OpenAI 的 API,六到八成用来买算力,这笔钱进了 Azure,Azure 又拿七八成去采购 GPU 和服务器,最后五六十美元落进 NVIDIA 和台积电的口袋。这个循环能转多久,取决于资本市场还剩多少耐心。

AI 产业链四层结构与资金流向

多头有一个值得认真对待的反驳。把单年资本开支直接除以单年 AI 直接收入,会系统性放大缺口,因为资本开支买的是能用六到十年的固定资产,收入却是单一年度的窄口径数字。按六年折旧摊销,再叠加 AI 驱动的广义云收入,覆盖率会从个位数跳到数倍。这个账成立,但有前提:这些资产得在六到十年里维持高利用率和定价权。后面会讲到,GPU 的代际报废速度和推理成本的坍塌,恰恰戳在这个前提最软的地方。

账本:现金流被吃光,科技巨头开始像公用事业

资本开支的来源正在变。过去靠充裕的经营现金流,现在靠借债。Bank of America 的测算是,资本开支已经吃掉云厂商运营现金流的94%,过去十年的均值只有40%。意思是这些公司几乎把经营赚来的现金全投进了基建,股东回报被迫大幅压缩。

更难看的是自由现金流。2026年五大厂商里至少两家会转负,其余三家暴跌三到九成。Amazon 的自由现金流从2024年的382亿美元跌到2025年的112亿,2026年预计转为负170到280亿。一家历史上最能造现金的公司,第一次在运营层面进入烧钱状态。

钱不够就发债。2025年五大云厂商发债1210亿美元,是过去五年均值的4.3倍。科技巨头正在从轻资产软件公司变成杠杆化的基础设施运营商,越来越像公用事业。这里面 Oracle 最危险,总债务1346亿美元,评级只有 BBB,而 Microsoft 是 AAA。Oracle 的剩余履约义务高达5530亿美元,约58%来自 OpenAI 一家。这是一种典型的循环融资:Oracle 借钱给 OpenAI,OpenAI 用这笔钱买 Oracle 的云服务,两边互相撑着对方的账本。

剩余履约义务这个指标值得单独说。它是客户签了约但还没确认的未来收入,相当于云服务的预订单。这些天量订单给资本开支提供了两到三年的惯性,哪怕管理层想踩刹车,已经签的供应链合同和建设义务也会推着开支往前走,所以资本开支的绝对值在2027到2028年大概率还在高位。但订单不等于刚性,这类合同通常能交违约金退订,需求一旦放缓,客户宁可付违约金也不会继续买不需要的算力。2020年 Zoom 的订单在疫情后大幅缩水就是先例。更靠前的信号是订单的增速。Oracle 的订单增速现在还有420%,一旦掉到100%以下,哪怕绝对值还在涨,资本开支的燃料也已经在变少。订单领先资本开支大约两到三个季度。

丑媳妇见公婆:AI公司的财务真相第一次被看见

2026年6月,SpaceX 以1.75万亿美元估值登陆纳斯达克,史上最大 IPO。Musk 早先把亏损严重的 xAI 全股票并进 SpaceX,外界本以为这是用全球最值钱的未上市公司给 AI 业务做掩护。结果 SEC 的 S-1 文件把这层遮羞布揭了。

数字很刺眼。xAI 2026年 Q1 营收8.18亿美元,运营亏损24.7亿,每创造1美元收入要烧掉3美元,而且这个比例还在恶化,2024年是亏0.6美元,2025年亏2美元,现在亏3美元。合并后的 SpaceX 单 Q1 就净亏42.8亿,几乎追平2025全年。撑住整个实体的只有 Starlink,一个季度11.9亿运营利润,正被拿去交叉补贴 AI 的窟窿。PitchBook 分析师 Harrison Rolfes 的评价很直接:拿传统 SaaS 的标准看,这些财务数据是鲁莽的。

OpenAI 是另一个版本的同一个故事。收入涨得极快,17个月从100亿做到250亿年化,成本涨得更快。毛利率从2024年的40%掉到2025年的33%,每收100美元有67美元被直接成本吞掉。它没有 Starlink 这样的现金牛兜底,靠的是持续外部输血。Microsoft 持有约27%股权,累计投了约130亿,而 OpenAI 每年还要倒过来向 Microsoft 付几十亿的云费用和分成。投资人同时是股东和供应商,钱在两边转。

Anthropic 本来是这堆公司里的好学生。它的年化收入一度反超 OpenAI,训练成本只有 OpenAI 的四分之一,有望成为第一家单季度运营盈利的模型公司。但2026年上半年它撞上了监管风暴。先是拒绝五角大楼无限制使用模型的要求,被列为供应链风险,这个标签此前只用在华为、中兴这类外国关联供应商身上,扣到美国公司头上是头一回。紧接着6月12日,商务部一纸出口管制,要求暂停向所有外国人提供它最强的两款模型,连它在美国的外籍员工也算在内。Anthropic 被迫在全球范围内把模型下线,此时距离这款模型公开发布才三天。对一家准备以9000亿美元估值上市的公司,被全球最大军事力量列为不可信任供应商,比季度亏损更让机构投资人睡不着。

三家公司放在一起,暴露的是同一个结构性问题。AI-native 公司的平均毛利率约52%,远低于传统 SaaS 的78%到85%。根子在推理成本。传统软件每多一个用户,边际成本趋近于零;AI 公司每多一次调用就多烧一份 GPU 算力,用得越多亏得越多。这跟所有人对软件生意的直觉是反的。

金字塔尖的盛宴,和它的裂缝

闭环的尽头,钱稳稳落在半导体。NVIDIA 最新一季营收816亿美元,同比增85%,数据中心收入占到92%,毛利率75%,已经基本变成一家纯 AI 基础设施公司。台积电毛利率66%创历史新高,全球约99%的 AI 加速器在它的产线上诞生。涨价从芯片一路传导到全产业链:存储芯片现货价半年涨三到五倍,HBM 产能全部售罄、交付排到2027年,光模块、液冷、电子特气全线上行。SK 海力士股价一年涨250%,市值破万亿,成了韩国第一家万亿市值公司。

盛宴底下有裂缝,CoreWeave 是看得最清楚的那道。它是第一家纯 AI 基础设施上市公司,被 NVIDIA 力捧为新范式,财报却像一份风险提示书。2026年 Q1 营收21亿美元翻倍增长,GAAP 净亏损7.4亿,同比扩大135%。利息支出5.36亿,一个季度吃掉近一半调整后 EBITDA。债务总额约250亿,股东权益只有48亿,债务股本比5.2。最该盯的信号在内部人交易:过去三个月公司内部人卖出约26.5亿美元股票,85笔交易,买入记录为零。做空安然出名的 Jim Chanos 警告,这类新云公司各背着上百亿的 GPU 担保债务,一旦违约,作为抵押品的 GPU 快速贬值会让债权人巨亏,甚至连锁反应。四名参议员已经要求联邦监管机构对 AI 债务风险启动金融稳定调查。D.A. Davidson 的分析师说得更白:CoreWeave 五年内最可能的结局是破产。

神座上还有第二道裂缝。NVIDIA 在数据中心 AI 加速器市场的出货份额,已经从2022年的约95%降到62%到66%。推理对硬件的要求低于训练,更容易被自研芯片替代,而推理已经占了 GPU 消耗的六成以上。Google 的 TPU、Amazon 的 Trainium、Microsoft 的 Maia 都在咬份额,中国的国产化率从0升到41%。估值上也开始分化。NVIDIA 的前瞻市盈率约23倍,低于半导体行业中位数,算合理;Broadcom 的41倍则把 FY2027 AI 收入超千亿的乐观目标提前定满了,财报会上 CEO 没上调指引,股价当天就跌14%。市场对完美执行的容错,已经很薄了。

泡沫什么时候破:增速拐点

判断泡沫何时破,关键看一个量:资本开支的同比增速有没有见顶回落。盯增速,别盯绝对额——绝对额会一直创新高,市场却已经开始杀估值。原因在于成长股的高估值定价的是未来增速:对 NVIDIA 这类供应商,当年营收约等于当年资本开支流量的一个切片,所以资本开支增速基本就是它们的营收增速。增速从加速转向放缓,盈利还在涨,但增速溢价开始消退,估值倍数被压缩。

打个比方,一辆高速行驶的车,速度还在加,但司机已经在松油门。乘客一时感觉不到减速,可加速度一旦消失,速度终将掉下来。对估值40倍以上、股价里已经隐含了多年高增长的 AI 龙头,松油门这一下同样致命。市场给成长股定的价,是增速溢价,增速一放缓,溢价就消退。

按这个框架推,2025到2026是增速的加速期,从44%冲到60%以上的峰值,2026很可能就是这一轮的增速顶点。2027年资本开支绝对额还会从7850亿涨到1.16万亿,但同比增速明显回落。等到连续两个季度增速下降,市场就会意识到永远增长的叙事结束,这大致发生在2027年前后。要诚实说一句:增速见顶本身是个偏滞后的确认信号,等你看到它,股价往往已经走了一程,而且这条减速路径基本是卖方共识、已被部分定价。更领先、也更接近因果的是另外几个:剩余履约义务(RPO)的增速、自由现金流转负、以及有没有哪家云厂率先砍资本开支指引。

刹车的迹象已经出现。Microsoft 被渠道调查确认取消了约200MW 的数据中心租约,CFO 承认存在过剩容量,CEO 预期2027到2028会出现过度建设。作为 OpenAI 最大的投资方和算力供应商,连 Microsoft 都开始收缩,别家跟进是迟早的事。NVIDIA 的营收增速也已经连续七个季度放缓,从峰值265%降到56%。

把各种情景摆开,最可能的结局是2027到2029年的软着陆,概率约55%:增速有序放缓,估值压缩三到五成,部分项目取消,但不出现系统性金融危机。这一轮和2000年最大的区别在出资人。五大科技巨头握着超过5000亿美元的总运营现金流和顶级信用评级,这是当年电信运营商没有的减震器。硬着陆的概率约15%,需要管制升级、AI 公司暴雷、宏观恶化三件事撞在一起。

这个框架之外,还埋着一只几乎没人定价的黑天鹅:AI 自己把算力需求打下来。当前所有资本开支预测的隐含假设都是算力需求永远涨。但推理成本正在以超过摩尔定律的速度下降,达到固定能力水平的推理成本每年降约10倍。2021年花60美元的百万 token 任务,到2025年只要0.06美元,四年降了1000倍。OpenAI 的 o3 模型两个月内降价80%,新一代模型用更高的单价反而在复杂任务上省下47%的 token。微软 CEO 纳德拉用杰文斯悖论宽慰市场,说效率提升会刺激更多需求、把总量做大。但杰文斯悖论的前提是效率由外部力量驱动。如果 AI 系统开始递归地优化自己的推理效率,这个历史先例可能直接失效。Anthropic 的 Amodei 预测超人类 AGI 可能在2026到2027年出现,一旦模型能自主优化架构,今天以千亿美元计的训练投入会断崖式贬值。这是对整套投资逻辑的釜底抽薪。

历史不会重复,但会押韵

这种事情发生过,不止一次。1996到2001年,全球电信商以每天约4000英里的速度铺光纤,总投入烧掉约2万亿美元,到2001年这些光纤不到3%被点亮,其余97%成了暗光纤,WorldCom、Global Crossing 接连破产,纳斯达克电信指数跌92%。1840年代英国铁路狂热,泡沫破裂后股价平均暴跌85%。2009到2015年,中国三大运营商在3G、4G 上投了上万亿。

三次泡沫留下同一条规律:基建的建造者很少是价值的捕获者。光纤公司几乎全军覆没,廉价带宽却养出了 Google 和 Amazon;铁路公司大批破产,90%的现代英国铁路网来自那个时代;运营商的万亿投入没换来对应回报,最后是腾讯和阿里笑纳了移动互联网。经济学家 Carlota Perez 把这叫安装期和部署期,投机狂热和泡沫破裂属于前者,生产力释放的黄金时代属于后者,AI 现在还在安装期的后段。风投家 Josh Wolfe 的话很精准:YouTube 之所以能存在,完全是因为2000年代初铺下了那些光纤。

但这个乐观类比要给一个最强反驳。光纤和铁路是寿命二三十年甚至更久的物理资产,泡沫破了还能在低价下被反复利用。GPU 通常三到五年就因代际更替而性能和能效双重过时。一旦下一代芯片把单位算力成本大幅打下来,今天天量采购的 H100、H200 更可能变成迅速贬值的库存,而光纤当年是等着被重新点亮的存货,两者不是一回事。能跨周期留存的,更可能是数据中心的电力、土地、网络和冷却这些长寿命部分,硬件本身要弱得多。这是整个历史类比里最大的不确定性。

这一轮还有一个历史上从没出现过的变量:AI 被当成核武器来管。2026年6月12日下午,一封商务部长的函件送到 Anthropic,援引国家安全授权,要求立即暂停两款最强模型对所有外国人的访问。几小时内,一款已经服务数亿商业用户的产品在全球下线。硬件瓶颈要数年才能解决,政策闸门只要几小时。一条技术铁幕正在落下,世界被划成以美国和中国为中心的两套互不相容的 AI 生态。对投资人,这意味着全球化的 AI 公司估值要打折,拥有完整自主技术栈的区域龙头反而拿到战略溢价。所有当前的估值模型里,地缘政治中断风险最难量化,也最具破坏力。

泡沫会破,但AI不会死

市场总爱问谁是 AI 时代的腾讯。这个问法本身可能就问错了。回看上一轮,赢家从来是一整批公司。光纤泡沫破裂后冒出来的是 Google、Amazon、阿里、腾讯、Netflix、eBay 一整代人,它们的共同点是站在廉价基础设施上重构了商业模式,自己并不铺光纤。

AI 时代的赢家候选人也都是自带生态的选手。Microsoft 有 Copilot 加 Office 加 Azure 的企业飞轮和85%财富500强覆盖,Google 有搜索流量加 Gemini,字节有3.45亿月活的豆包加抖音的分发,阿里有通义加淘宝支付宝的交易闭环,Amazon 有 AWS 的利润引擎。它们的 AI 产品天生带着数十亿级的入口,不用从零获客。等泡沫破裂、GPU 从稀缺品变成大宗商品的那天,拥有应用场景的公司会吃下算力降价的全部红利。

赢家也有不确定性,历史押韵但不照抄。豆包3.45亿月活的背后,是日均120万亿 token 的消耗在啃利润,用户越多亏得越多。Gartner 预测超过四成的 AI Agent 项目可能在2027年前被取消,只有25%的 AI 计划拿到了预期回报。生态巨头同样要穿越从试点到规模化的死亡之谷。

落到投资上,框架其实很简单:把 AI 基建泡沫和 AI 技术价值分开看,做空前者,做多后者。基建泡沫是一场算力军备竞赛,参与者借债数千亿砸资本开支,AI 收入却只有两三百亿,靠的是资本市场持续输血。AI 技术本身的价值是真的,Agent 市场在涨,应用在跑通收入。泡沫破裂消灭的是过度杠杆,消灭不了技术。

要盯的指标有几个。CoreWeave 的股价和信用,它是这个板块煤矿里的金丝雀;四大云厂商每季度的资本开支增速,连续两个季度下降就是高风险信号;H100 的租赁价格,现货价已经从峰值约8美元回落,而一年期合约价还在2.35美元高位,二者背离本身就是供需拐点的早期信号;还有剩余履约义务的增速。第一个关键观察窗口是2027年 Q2 到 Q3,如果订单增速没放缓,就顺延到2028年上半年。

光纤泡沫破了,互联网来了。移动基建烧完了,腾讯起来了。AI 基建泡沫终将破裂,AI 革命不会停。泡沫终会破,该想清楚的是破裂那天站在哪一边。

本文是 90 页深度研究报告的精选浓缩版,完整版含全部财务数据、产业链拆解与情景测算,可在 shihao.uk 下载深度原文 PDF。

https://shihao.uk/article.html?slug=ai-bubble-when-burst