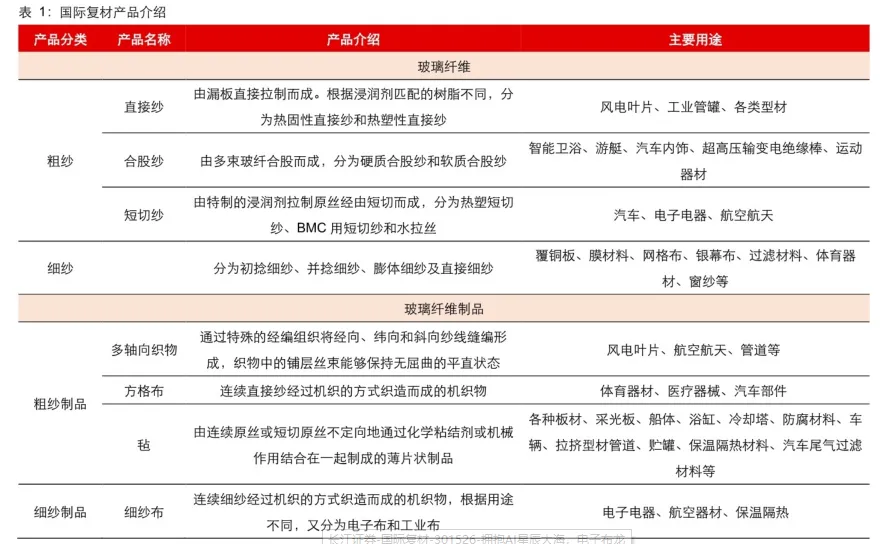

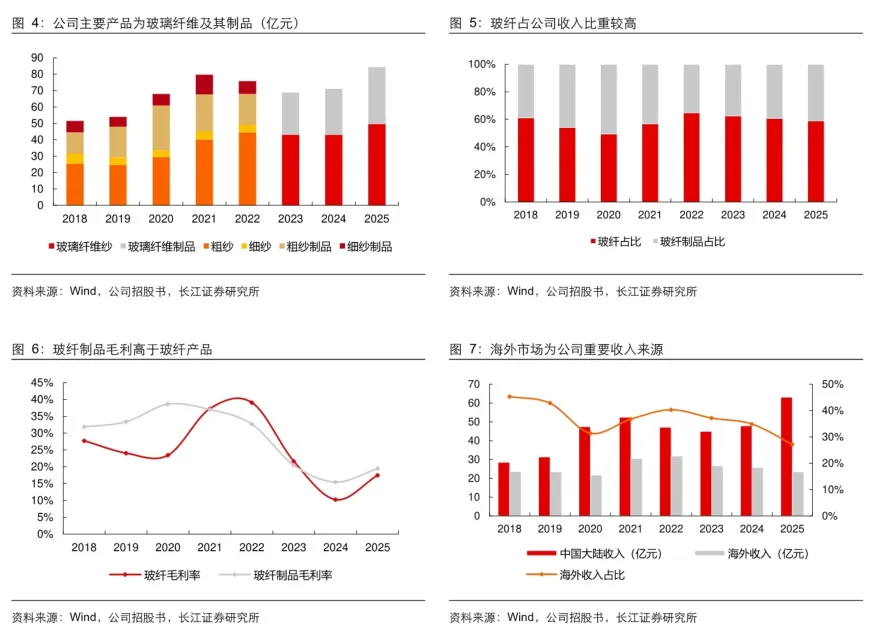

暴涨 80%!AI 引爆电子布超级周期,这家龙头率先突围AI 算力浪潮席卷全球,不仅带动 GPU、服务器、光模块等赛道走强,也让上游电子布这一隐形核心材料迎来爆发。自 2025 年以来,电子布价格持续走高,主流型号累计涨幅超 80%,行业迈入供需紧俏的超级周期。作为国内玻纤及电子布第一梯队企业,国际复材(301526) 凭借深厚技术积淀、高端产能布局与全球化优势,卡位 AI 特种电子布黄金赛道,同时传统玻纤粗纱、风电业务稳步向好,成长逻辑全面兑现。本文结合行业现状、公司核心优势、未来产能规划及风险点,全方位解读这家玻纤龙头的投资价值。一、行业大背景:AI 催生需求爆发,供给受限推升涨价潮电子布是覆铜板(CCL)、印制电路板(PCB)的核心基材,广泛应用于 AI 服务器、数据中心、高端消费电子、先进芯片封装等领域。本轮行业行情由需求、供给、产能结构三大核心因素共同驱动,景气度远超以往周期。1. 需求端:AI 算力重构市场,高端布需求陡增AI 服务器、高速交换机的大规模部署,彻底改写电子布需求逻辑。单台 AI 服务器的电子布用量较传统服务器提升数倍,且高端 PCB 对电子布的介电常数、热膨胀系数提出严苛要求,Low-Dk(低介电)、Low CTE(低膨胀) 等 AI 特种电子布成为刚需。数据显示,2025-2027 年全球 Low-Dk 电子布市场规模将从 0.9 亿米增长至 4.4 亿米,其中技术壁垒最高的Low-Dk 二代布增速最为迅猛,2027 年需求将达到 1.9 亿米;Low CTE 电子布作为芯片封装核心材料,同期需求也将从 700 万米增至 4200 万米,增长斜率陡峭。与此同时,普通电子布受益于下游电子产业复苏,需求稳步提升,形成普通布 + AI 特种布双涨价格局。2. 供给端:双重瓶颈,行业缺口持续放大本轮涨价的核心支撑,来自供给端的刚性短缺,两大瓶颈短期难以突破:织布机产能紧缺:全球电子布核心织造设备仅由日本丰田供应,设备交付周期长达 12-18 个月。且高端超薄电子布单台织布机年产能不足普通厚布的 1/3,大量存量设备转产高端产品后,进一步挤压普通布产能,2025 年行业已形成织布机缺口,2027 年缺口将全面扩大。产能结构性迁移:行业内企业纷纷将产能转向高毛利 AI 特种布,普通电子布新增产能寥寥无几。叠加铂金价格翻倍上涨,玻纤新建项目投资成本大幅增加,企业扩产意愿下降,进一步加剧供给紧张。目前行业已形成 “高端布缺货、普通布涨价” 的局面,机构判断电子布涨价周期具备强持续性,2026-2027 年行业盈利有望创下历史新高。二、公司基本面:老牌玻纤巨头,全产业链布局成型国际复材成立于 1991 年,2023 年登陆 A 股,实控人为云南国资委,控股股东云天化集团持股 60.01%,股权结构稳定,国企背景加持资金与资源优势。公司深耕玻纤行业三十余年,是国内第三大玻纤厂商,玻纤纱年产能突破 120 万吨,玻纤布年产能超 2 亿米,产品覆盖粗纱、细纱、各类玻纤制品,业务版图遍布全球。1. 发展历程:从国产破冰到高端突破公司电子布业务底蕴深厚:旗下珠海珠玻是国内首家引进日本电子布工艺的企业,实现国内电子布产业从无到有的突破;2006 年重庆大型电子纱产能落地,打通 “纱 + 布” 一体化闭环;2020 年之后,公司果断切入 AI 高端特种电子布赛道,完成从规模扩张向技术突破的转型,如今已是国内Low-Dk 二代布龙头。2. 业务板块多元,三大主线协同发力公司业务分为玻纤纱、玻纤制品两大板块,下游覆盖电子、风电、建筑、交通、海外出口等多个领域,抗风险能力突出。电子布(核心增长极):公司当前最大亮点,也是深度绑定 AI 算力的核心业务。在 Low-Dk 二代布领域,产品良率、稳定性位居国内前列,与国内头部覆铜板企业达成深度合作,充分受益 AI 需求爆发。同时 Low CTE 布技术指标领先,已实现批量出货,Q 布(石英纤维布)也启动中试研发,持续向顶级产品进阶。风电玻纤(基本盘):实现 “纱 + 布 + 拉挤型材” 一体化布局,风电纱拉伸模量技术领先行业,深度绑定国内主流风电叶片厂商。随着风电行业稳步发展,该业务为公司提供稳定营收与利润。玻纤粗纱(周期反转潜力):短期业绩稳健,中长期看点十足。受铂金涨价影响,2027 年后行业粗纱新增产能几乎停滞,供需缺口将逐步显现,粗纱价格有望迎来新一轮上涨,公司作为头部厂商将充分受益周期反转。3. 全球化布局,海外优势凸显公司是国内少数拥有海外生产基地的玻纤企业,在巴西、巴林、摩洛哥布局生产基地,在美国、欧洲设立销售公司,产品辐射美洲、欧洲、中东等全球市场。2025 年公司海外营收占比达 27%,高于多数同行,海外渠道不仅分散区域风险,也为产品出口、全球化拓展筑牢根基。三、核心竞争力:四大优势,构筑行业壁垒在本轮 AI 电子布行情中,国际复材能够脱颖而出,核心源于四大独家优势,也是区别于同行的关键壁垒:技术壁垒:高端产品国内领先公司深耕电子布数十年,吃透全流程工艺。目前 Low-Dk 二代布出货量、产品稳定性领跑国内,Low CTE 布顺利突破海外技术垄断,高端产品认证进度领先,率先拿下头部客户订单。产能壁垒:多基地扩产,订单储备充足公司在珠海、重庆两大基地持续加码 AI 电子布产能:规划 3600 万米 Low-Dk 一代布项目、高频高速电子布原纱技改项目、Q 布中试项目等,多个项目将于 2026-2027 年陆续投产。产能提前布局,匹配下游爆发式需求。产业链壁垒:纱布一体化闭环自主配套电子纱与电子布,无需对外采购核心原料,有效控制生产成本,同时保障产品品质与交付效率,在行业缺货阶段,供应链优势进一步放大。国企优势:融资 + 成本双优化背靠云南国资委,融资渠道畅通、融资成本持续下降。上市后公司不断优化债务结构,期间费用率逐步改善,叠加老旧产线技改降本,盈利能力持续修复,与行业龙头的差距不断缩小。四、业绩与盈利预测:业绩高增可期,估值具备空间结合产能投放进度、产品涨价幅度与行业景气度,机构对公司未来业绩给出乐观预测:2026 年:预计实现归母净利润20 亿元;2027 年:随着 AI 电子布产能集中释放、粗纱周期启动,归母净利润有望达到40 亿元。对应 2026、2027 年市盈率分别为 50 倍、25 倍。当前公司业绩处于加速兑现阶段,高端电子布单米盈利远超传统产品,产品结构升级将持续推高整体毛利率,估值修复与业绩增长形成双重驱动。分产品盈利测算来看,2026 年公司一代 Low-Dk 布、二代 Low-Dk 布、Low CTE 布合计可贡献净利润 8 亿元;2027 年高端电子布净利润将攀升至 27 亿元,成为公司第一大利润来源。五、行业后续催化与潜在风险1. 核心催化(后续行情看点)产品持续提价:下半年谷歌 TPUv8、Rubin 等 AI 芯片及服务器批量放量,带动 Low-Dk 二代布、Low CTE 布需求暴涨,高端电子布有望迎来新一轮提价;普通电子布在产能挤压下,涨价趋势延续。产能陆续投产:2026 年三季度至年末,多个 AI 电子布扩产项目落地,产能释放带动营收增长。国产替代加速:目前高端电子布仍由日东纺等海外企业主导,国内头部厂商技术突破后,国产替代空间广阔。粗纱周期启动:2027 年粗纱供需缺口扩大,价格上行,为公司带来第二增长曲线。2. 风险提示AI 服务器出货不及预期:若全球 AI 资本开支放缓,下游需求疲软,将直接影响高端电子布销量与价格。PCB 及消费电子需求低迷:拖累普通电子布需求,弱化涨价弹性。国产替代进度滞后:高端产品客户认证、放量速度慢于预期。全球经济下行:影响玻纤整体出口与下游终端需求。原材料价格波动:铂金、化工原料涨价,侵蚀企业利润。总结:AI 算力浪潮向上传导,让电子布这一 “隐形材料” 站上风口,需求爆发 + 设备瓶颈 + 产能结构迁移三重逻辑共振,玻纤行业超级周期已然开启。国际复材作为Low-Dk 二代布国内龙头,凭借技术、产能、一体化产业链、国企四大核心优势,深度卡位 AI 黄金赛道。同时传统风电业务提供稳固基本盘,玻纤粗纱静待周期反转,成长路径清晰、业绩确定性强。短期看产品涨价与产能释放,中期看 AI 国产替代,长期看多业务协同发展。在当前行业高景气度下,这家老牌玻纤企业,正迎来转型与成长的双重机遇,值得持续跟踪。本文内容仅供交流参考,不构成任何投资建议。

夜雨聆风

夜雨聆风