夜雨聆风

夜雨聆风个税基本减除费用计算规则调整完整说明(2026年4月扣缴端新规)

一、政策依据

1. 上位法规(不变基础)

《个人所得税法》第六条:居民个人工资薪金综合所得,每月基本减除费用5000元,全年6万元,标准无调整。

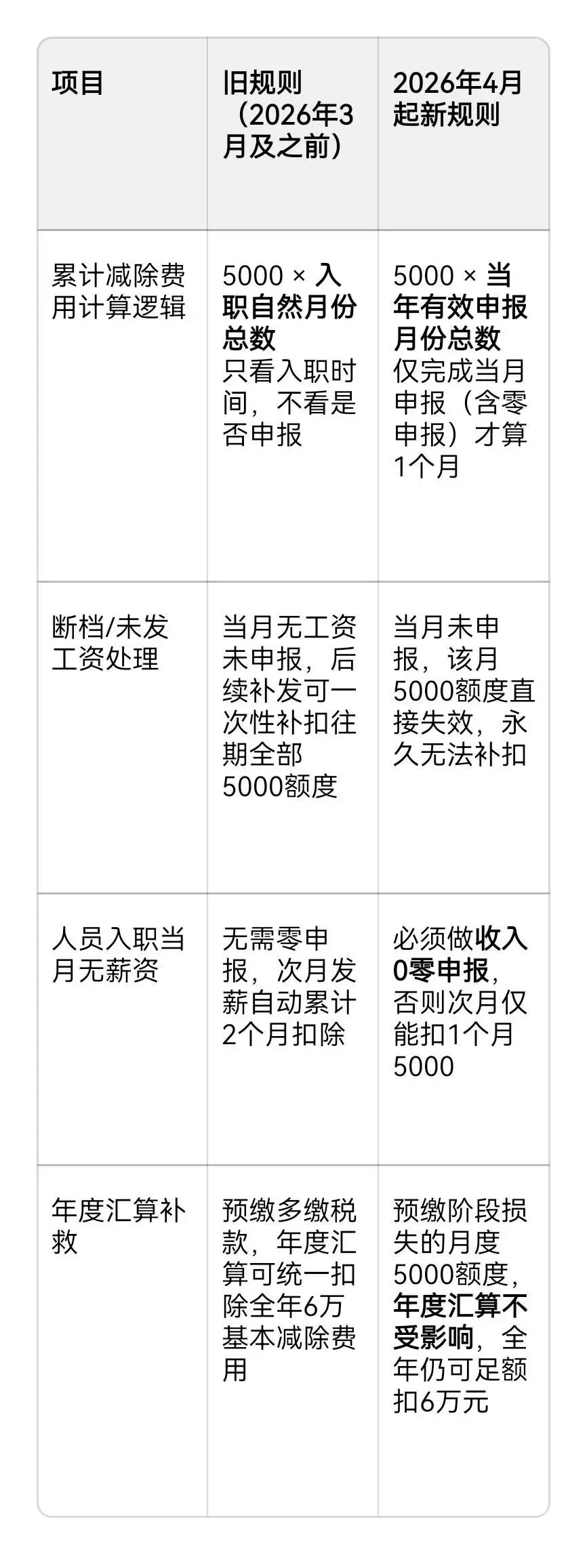

国家税务总局公告2018年第61号(个税预扣预缴办法):累计减除费用=5000元×当年截至本月在本单位任职受雇月份数。

2. 2026年规则变化来源(征管系统强制升级)

自然人电子税务局(扣缴端V3.1.248版本,2026年3月底强制更新,4月申报期全面执行,对任职受雇月份执行口径收紧:

旧口径:以入职自然月份判定任职月,不管是否发工资、是否申报,自动累计扣除;

新口径:以实际完成个税申报月份判定有效任职月,当月未申报(无工资也未零申报),该月5000元减除额度永久作废,后续补发工资、补申报都不能追溯补扣。

3. 官方征管导向

杜绝企业随意填入职日期人为调节个税、跨单位重复扣除减除费用,统一“有申报才有扣除”的核算逻辑,仅为申报规则优化,未调整税率、减除标准、专项附加扣除。

4. 官方留存原文载体:扣缴端软件内置弹窗/【关于】界面。

1)打开自然人电子税务局(扣缴端V3.1.248),点击软件右上角【关于】按钮,弹出升级说明全文;

2)原企业客户端3月底自动强制更新时,弹出全屏升级公告,完整载明调整规则、生效时间;原文核心段落摘录(客户端内置标准文字):本次版本V3.1.248强制升级,2026年4月申报期(税款所属期2026年3月)全国统一执行。优化工资薪金累计减除费用计算逻辑:由原按人员入职自然月份自动累计,调整为仅依据本单位当期已完成扣缴申报记录(含零申报)逐月累加减除费用;当期无有效申报记录的月份,不计入累计减除费用计算基数,后续补发、更正申报均不追溯补计往期减除额度。

(现在已查不到):V3.1.248是2026年3月底强制过渡版本,属于阶段性临时更新包,完成规则切换后,总局后台分批推送迭代更高版本,客户端【关于】界面不再显示V3.1.248,但减除费用新计算口径永久保留、不会退回旧逻辑,找不到该版本号≠规则失效。

【关于】页面只展示当前正在运行的最新版本号,已被升级覆盖的历史过渡版本,无法在本机查询。)

实操佐证:打开扣缴端做一笔断薪补发测试

举例:员工2026年3月零工资未零申报,4月补发3月工资,系统不会自动补扣3月5000减除费用。可现场操作演示

二、新旧规则核心对比

三、分场景案例比对(直观测算)

案例1:新入职当月无工资,次月集中发薪(最常见场景)

基础信息:员工2026年1月入职,1月无工资、未做任何申报;2月发放首月工资10000元,每月个人社保公积金1000元,无专项附加扣除。

旧规则计算(2月申报)

累计减除费用=5000×2=10000元

累计收入=10000,累计专项扣除=1000

应纳税所得额=10000-1000-10000=0元

当月预缴个税=0元

新规则计算(2月首次申报,1月未零申报)

累计减除费用=5000×1=5000元

应纳税所得额=10000-1000-5000=4000元

适用3%税率,预缴个税=4000×3%=120元

差异:当月多预缴个税120元

合规操作方案(规避多缴税)

1月即使无工资,财务做收入0零申报;2月申报时累计减除费用=10000元,个税依旧为0。

案例2:年中跳槽,中间断缴1个月

员工A:1-4月甲公司正常申报;5月离职无收入、无申报;6月入职乙公司,6月工资12000,社保1500,无附加扣除。

1. 预缴阶段(乙公司6月申报)

旧规则:乙公司按6月单月计算,仅扣5000,个税=(12000-1500-5000)×3%=195元(新旧预缴一致)

2. 关键差异:5月断档月份5000额度,预缴无法扣除,但次年个税汇算可全额扣除全年6万,多预缴税款会退税。

案例3:企业连续2个月未发工资、未零申报

员工全年仅3月、6月发工资,1、2、4、5月未申报,每月工资9000,社保800。

预缴:仅3、6月2个有效申报月,累计减除费用仅10000元,预缴个税大幅增加;

年度汇算:全年统一扣除60000基本减除费用,预缴多交税款全额退还,无永久性税负增加。

四、新规带来的实操影响与应对方案

(一)对企业财务

1. 风险:新员工入职当月无薪资不做零申报,次月发薪多预缴个税,引发员工投诉;

2. 应对:

① 新入职、停工、待岗员工,当月无工资必须做零申报,保住每月5000扣除额度;

② 每月核对人员申报状态,杜绝漏报、断报;

③ 工资集中补发前,补做往期零申报。

(二)对员工个人

1. 短期:断档、新入职未零申报,当月到手工资减少;

2. 长期利好:年度汇算兜底,无论预缴损失多少月度额度,每年综合所得统一扣除60000元,多预缴税款全额退税,不会多承担全年税负。

五、总结核心要点

1. 每月5000、全年6万减除标准没有调整,仅预缴阶段累计计算口径收紧;

2. 预缴逻辑:零申报=保住5000额度,不申报=当月额度作废;

3. 预缴多缴只是时间性差异,次年3-6月个税汇算清缴可全额退税,无永久增税;

4. 企业最优操作:无工资月份一律进行个税零申报,避免员工月度多扣个税。