夜雨聆风

夜雨聆风

目录加入知识星球,可以查看完整原文报告以及参考研报原文

内容概括 一、真正变厚的是单位算力材料账本 二、MLCC最容易被看反:国巨吃的不是最高端,而是挤出效应 三、CCL/PCB不只是面积故事,M9/M10才是定价锚 四、ABF载板真正的需求单位,是面积、层数和材料良率 五、测试设备从配套变成闸门:SLT、CPO和电源测试同时上行

AI服务器材料链的第二次重估:从被动元件到PCB/CCL、ABF载板与测试设备

AI服务器的下一轮约束不只在GPU、HBM和先进封装,正在同时落到MLCC、M9/M10级CCL、ABF载板/T-glass和SLT/CPO/电源测试。真正的定价分歧,是市场仍按单点涨价理解这条链,而需求斜率已经进入“单位算力材料账本”重写阶段。

内容概括

市场最容易看错的地方,是把AI硬件的扩散理解成“GPU旁边又多了几类受益零部件”。真正发生的变化更硬:一台AI服务器从Blackwell走向Rubin,不只是芯片更贵,而是电容、板材、载板和测试设备同时变得更难。GPU负责算力,材料链负责把算力变成可交付、可上电、可长期运行的机器。

J.P. Morgan 6月亚洲科技演示稿把被动元件、PCB/CCL、IC载板和测试设备放在同一张图里看,价值不在名单,而在逻辑:单位算力需要更多电容、更高等级板材、更大面积载板和更长测试时间。只要Blackwell到Rubin、Rubin Ultra的代际迁移继续推进,单位机柜的材料复杂度就不会线性下降。

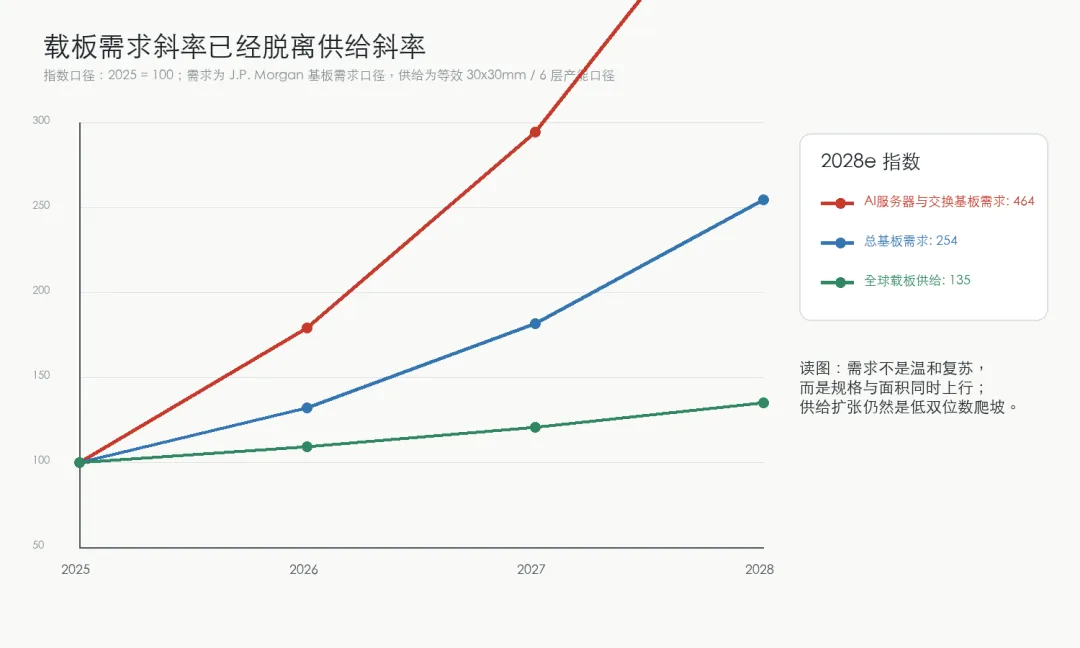

定价上,斜率差才是最容易被低估的部分。AI server & switch 基板需求在J.P. Morgan口径下从2024年的2,448 bn mm²提升到2028e的21,522 bn mm²,2025-2028年CAGR约67%;同一份材料里,全球载板供给从2025年的373提升到2028e的503,增速只有低双位数。PCB/CCL端,M9已经进入Vera Rubin UBB、LPU/LPX、Midplane和Backplane,Rubin Ultra部分项目有向M10迁移的可能;测试端,Rubin的SLT时间约170分钟,远高于Hopper约75分钟,TDP也从H100/H200时代的700W级别推向Rubin的2300W、Rubin Ultra的3000W以上。供给看起来在扩,需求其实已经换了单位。

风险也要讲清楚。这不是所有材料公司一起上涨的普涨故事。MLCC里,国巨的弹性更多来自AI挤占高端产能后带来的中低容MLCC、钽电容和电阻定价权,而不是直接成为最高端AI MLCC龙头;CCL里,台光电的赔率在M9/M10、高端份额和基板CCL第二增长曲线,A股映射要分别看生益科技、沪电股份、胜宏科技、深南电路、广合科技等公司的客户认证和利润兑现;ABF里,欣兴与Ibiden的位置优于普通二线厂,但T-glass、Stepper、LTA与价格条款决定利润分账;测试设备里,致茂的弹性不只来自英伟达SLT,也来自CPO光引擎和数据中心电源测试。真正的证伪信号,是高端材料良率、客户认证、交期、价格和现金流同时走弱,而不是单一环节宣布扩产。

AI硬件周期二次上修:存储、HBM、PCB与MLCC的亚洲科技再定价

ABF载板深度:AI算力封装地基,从入门框架到供需格局与公司排序

国巨深度更新:AI需求开始收紧MLCC供给,中低容涨价如何重写2027-2028利润表

一、真正变厚的是单位算力材料账本

过去看AI硬件,三张账本最直观:GPU收入账、HBM带宽账、光模块速率账。这个框架没有错,只是越来越不够。因为从Blackwell到Rubin,算力平台升级并不只是“芯片更强”,而是电源完整性、信号完整性、热密度、封装面积、测试时间一起抬高。

真正的问题是:当一台服务器或一个机柜的功率、带宽和互连密度上升,哪些原本看起来小、散、低估值的环节,会从“成本项”变成“交付闸门”?

这份行业演示稿给出的答案很直接:被动元件、PCB/CCL、IC载板和测试设备同时进入重估。它们的共同点不是“都沾AI”,而是都被代际升级改变了单位用量或单位价值量。

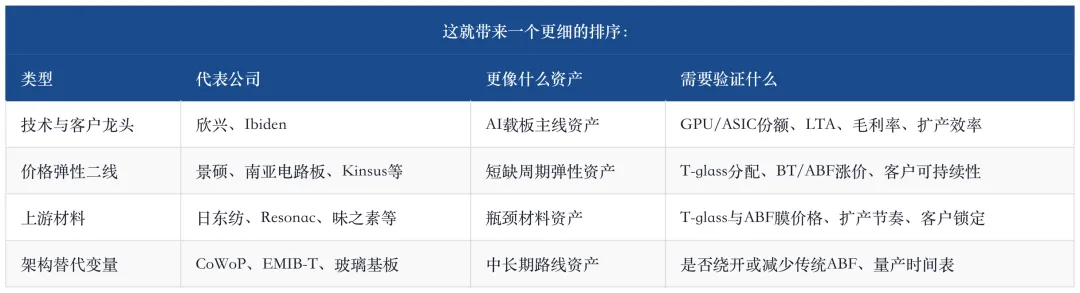

这张表不只是分类。它说明四个环节的利润来源完全不同:MLCC看的是产能资源被AI挤占后,非AI品类也能涨价;CCL看的是材料等级从M7/M8向M9/M10迁移;ABF看的是面积、层数和上游材料共同决定有效供给;测试设备看的是测试时长和TDP把设备单台价值量推高。

如果只按“AI服务器出货量增长”去估这些公司,弹性会被低估。因为每一代平台都在把同样一台服务器的材料强度提高。

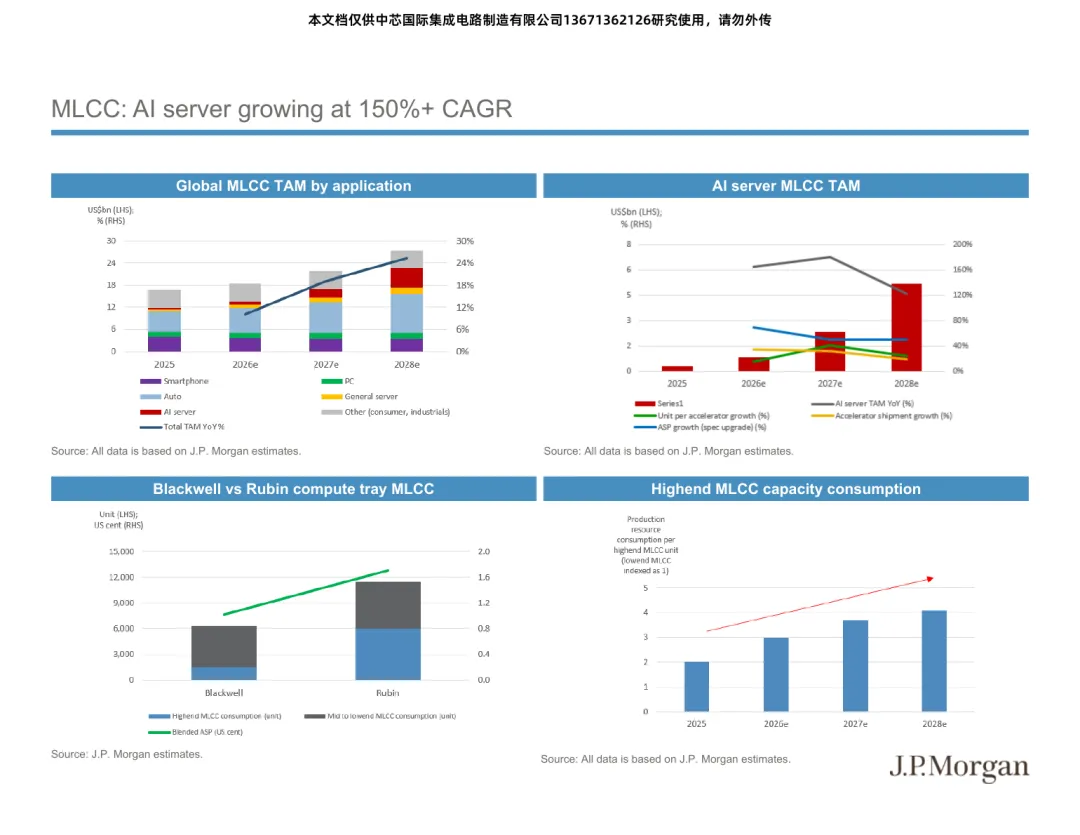

二、MLCC最容易被看反:国巨吃的不是最高端,而是挤出效应

MLCC这条线最容易被看反。AI服务器确实需要大量高容、高压、高可靠MLCC,但国巨并不是日本厂那种最高端AI MLCC主导者。它的机会反而在另一个地方:高端AI需求把日系、韩系产能绑住以后,普通IT、工业、汽车和中低容MLCC供给重新变紧,国巨的产能利用率、低端MLCC价格、钽电容和电阻价格出现外溢弹性。

J.P. Morgan在行业演示稿里给出标题级判断:AI server MLCC TAM增长超过150% CAGR。图中AI server MLCC TAM到2028e接近5亿美元量级,Rubin compute tray的高端MLCC用量显著高于Blackwell。更重要的是,高端MLCC产能消耗指数从2025年的约2倍提升到2028e的约4倍。换句话说,一个高端AI服务器MLCC订单,并不是等同消耗一份普通MLCC产能,而是吞掉多份生产资源。

国巨补充报告给出的解释更具体:AI产品可能消耗普通MLCC约3-5倍生产资源,同行高端产能被占用后,外溢订单将推升国巨IT MLCC稼动率。报告测算国巨IT MLCC UTR在上半年同比提升约10个百分点,下半年进一步同比提升约15个百分点,峰值IT UTR有望达到85-90%。这不是普通周期复苏,而是“高端产能被AI占走以后,中低容也变稀缺”的挤出模型。

国巨的风险也很清楚:一旦AI MLCC需求不再挤占高端产能,低端MLCC涨价就会失去外部支撑;若消费电子需求走弱过快,普通品类价格也可能提前转向。它不是最高端MLCC纯弹性资产,而是“AI挤出效应 + 被动元件多品类定价权”资产。

所以MLCC部分的排序应当分层:如果看最高端AI规格,日本村田、太阳诱电和韩国三星电机更直接;如果看挤出效应、低端MLCC涨价、钽电容和电阻的利润外溢,国巨的位置更清晰。A股映射不能简单写成“国产MLCC受益”,要看高可靠规格、服务器客户认证、陶瓷粉体/介质材料和产能利用率是否真的进入订单。

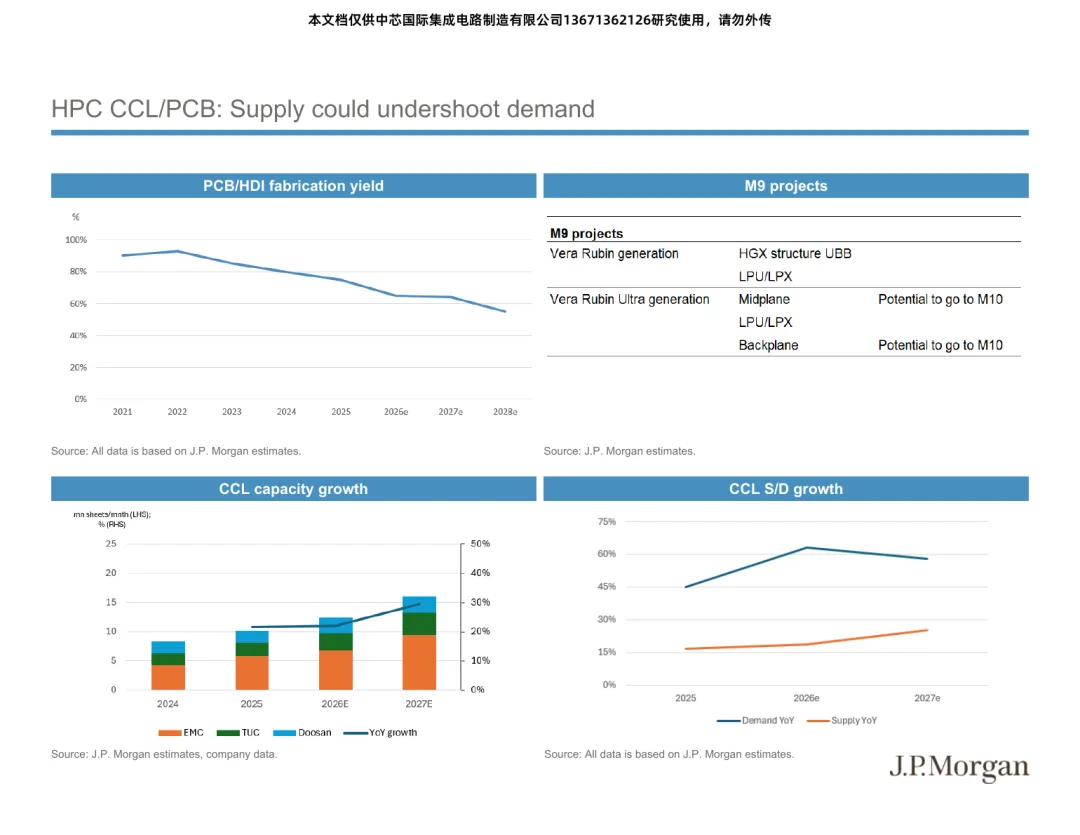

三、CCL/PCB不只是面积故事,M9/M10才是定价锚

PCB/CCL过去几个月已经被市场反复交易,但这份材料仍然提供了一个新的锚:Rubin和Rubin Ultra不是只把板面积做大,而是在把板材等级推高。M9进入Vera Rubin generation的HGX structure UBB、LPU/LPX;Rubin Ultra generation的Midplane、LPU/LPX、Backplane部分项目有向M10升级的可能。

这意味着板材升级不只是“每台服务器用更多PCB”,而是每平方米板材的ASP和毛利率被等级重新定价。台光电补充报告给出的核心数据很直白:M7及以上高端CCL收入占比有望从2025年四季度的50%+提升到2026年的至少60-70%+;在高端/AI CCL行业,台光电份额超过50%;M9 CCL的ASP至少是公司平均ASP的3倍以上,部分M9项目相对当前平均ASP可达5倍以上;M10的ASP会高于M9。

J.P. Morgan源稿还给出一个容易被低估的图:PCB/HDI fabrication yield从2021-2022年的约90%以上,一路下降到2028e约55%。这张图比“需求增长”更重要,因为它说明材料升级和层数提升会吞掉名义产能。供应商宣布扩产是一回事,扩出来的是不是能满足M9/M10、Rubin UBB、Midplane、Backplane要求的有效产能,是另一回事。

这一节最需要防止两种误判。

第一种误判,是把所有PCB公司都当作AI板厂。真正值钱的是客户认证、平台份额和高端板材消耗,不是“有PCB产能”。胜宏科技、沪电股份、深南电路、广合科技、生益科技、生益电子这类A股公司,要分别看它们在AI服务器主板、交换机板、HDI、背板、CCL、高速材料和客户平台里的真实位置。

第二种误判,是把CCL涨价看成短周期价格波动。如果M9/M10进入Rubin和Rubin Ultra,涨价就不只是供需缺口,而是材料等级上迁带来的长期ASP重估。台光电的赔率在这里最清楚:它既有高端份额,又有M9/M10升级,又有基板CCL的新TAM。生益科技和建滔积层板的A股/港股映射,则要看高端CCL产能、客户认证、涨价传导和电子布/铜箔成本压力之间的净效果。

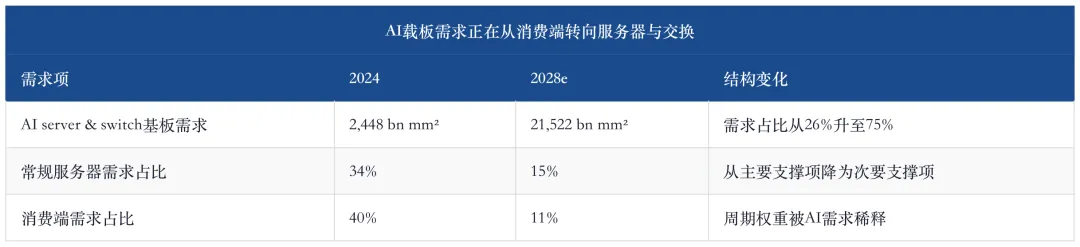

四、ABF载板真正的需求单位,是面积、层数和材料良率

ABF载板这条线的关键,是市场经常用“芯片颗数”理解需求,而J.P. Morgan的表格用“面积”把真正斜率拉出来。它给出的资产属性迁移很清楚:载板行业正在从消费电子和通用计算周期,迁移到AI server & switch主导的面积周期。

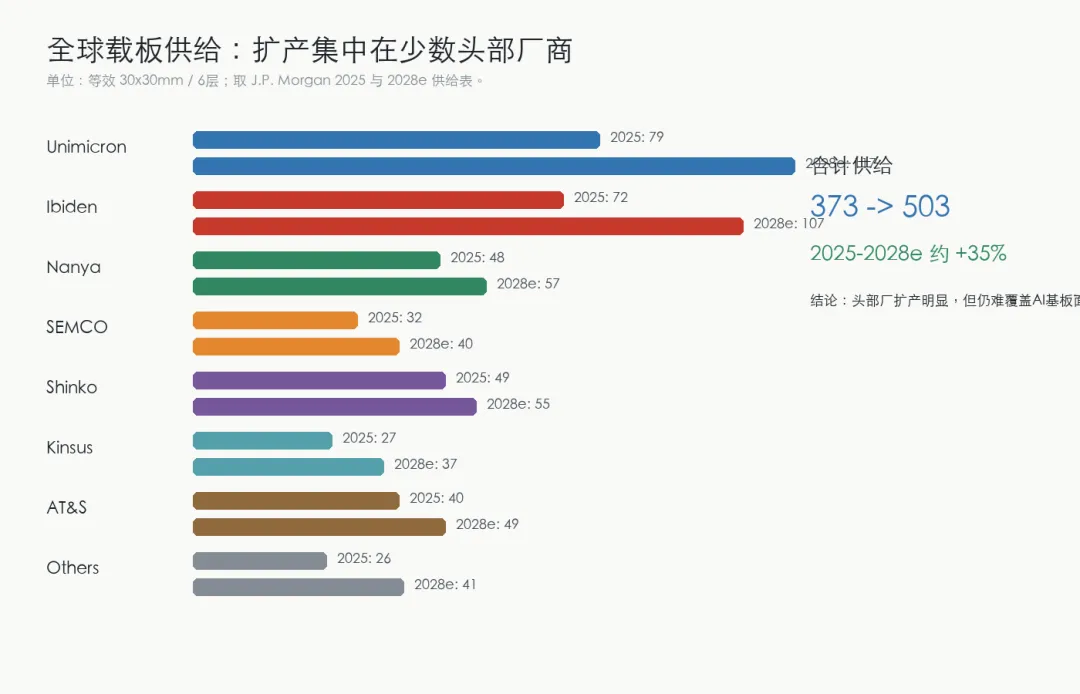

供给端没有跟上这种斜率。J.P. Morgan按等效30x30mm、6层口径测算,全球substrate供给从2025年的373提升到2028e的503,2026e、2027e、2028e增速分别为9.3%、10.2%、12.1%。绝对增量看似在上升,但仍远低于需求的面积扩张和层数升级。

欣兴补充报告提供了另一组交叉印证。其观点是,AI服务器带动更高层数、更大尺寸ABF基板需求,叠加通用服务器CPU刷新和AI ASIC扩散,产业进入急性短缺期。欣兴是台系ABF中更直接的技术龙头,覆盖GPU、CPU、ASIC AI server项目,报告预计其AI相关收入占比会明显提升,ABF毛利率有机会在2026年下半年走向30-35%。这和J.P. Morgan源稿中欣兴、Ibiden供给扩张领先的表格方向一致。

但ABF不是只看载板厂。T-glass是更硬的上游闸门。补充报告显示,Nittobo在全球T-glass市场份额超过70%,低CTE玻璃布产能紧张,且主要分配给Resonac,再流向Ibiden和欣兴等大尺寸FCBGA基板供应链。Nittobo虽在福岛工厂和中期计划中推进扩产,但T-glass到2027甚至2028前仍可能是约束项。台系二线ABF厂和BT载板厂可能更受价格上涨弹性影响,英伟达相关供应链由于可能有直接锁料,价格弹性反而未必最大。

ABF载板是这篇报告里最值得放进核心模型的一环。因为它不是“涨价题”,而是AI芯片尺寸、HBM堆叠、interposer、substrate面积、层数和材料良率一起重写的供需题。只要Rubin和云厂ASIC继续推高封装尺寸和功率密度,载板的需求单位就很难回到过去的消费电子周期。

五、测试设备从配套变成闸门:SLT、CPO和电源测试同时上行

测试设备经常被放在AI硬件链条的末端,但Rubin以后它更像“交付确认环节”。芯片更贵、功率更高、系统更复杂,测试不再只是产线配套,而是良率、可靠性和客户导入的一部分。

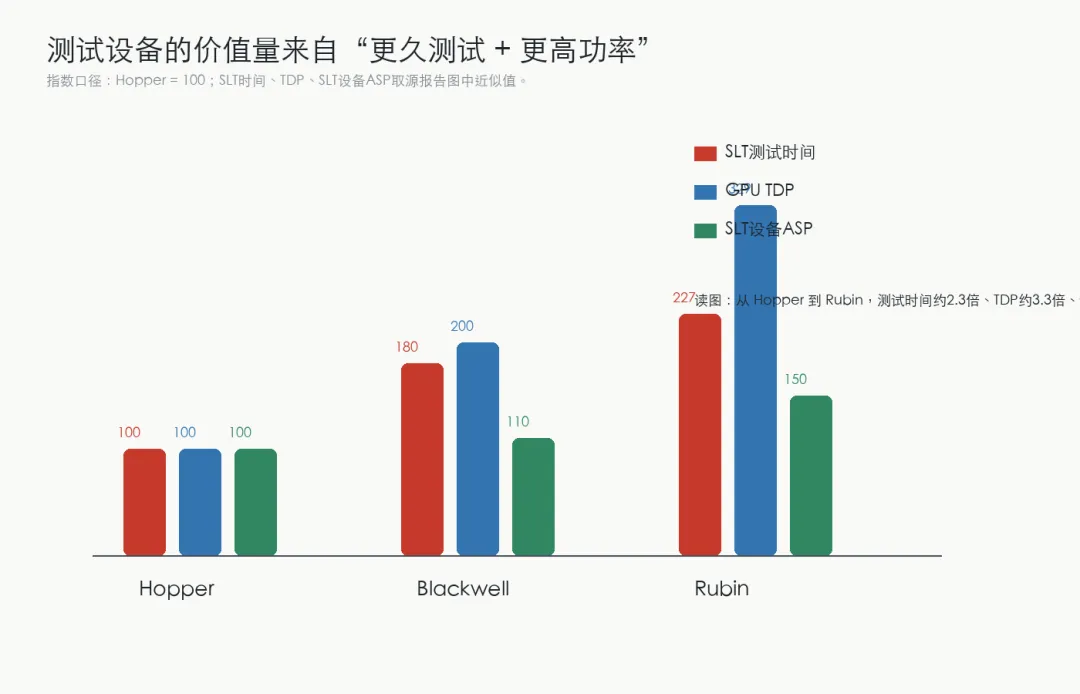

J.P. Morgan的测试页给出三个数字:Hopper到Blackwell再到Rubin,SLT测试时间从约75分钟提高到约135分钟、约170分钟;GPU TDP从H100/H200时代700W级别,提升到GB200/GB300的1000-1400W,再到Rubin约2300W,Rubin Ultra 3000W+,Feynman 4000W+;Chroma相关SLT设备ASP从Hopper约1.0百万美元提升到Rubin约1.5百万美元。设备台数、测试时间和ASP同时向上,这就是测试设备的利润弹性。

致茂补充报告把这条线拆得更清楚。Computex 2026期间,公司强调2026-2027年SLT需求强劲,同时光通信业务受transceiver和CPO推动,电源测试业务受AI server高压直流和储能系统带动。更重要的是,致茂在SLT上新增AMD GPU和Google CPU客户,叠加英伟达原有需求;CPO方面,公司预计开始为英伟达Insertion 3 optical engine做pilot shipment,并已收到部分2027预测。

这条线的风险也比材料端更“事件型”。如果CPO量产延后,光通信测试弹性会后移;如果Rubin平台测试时间被优化或客户自建测试设备比例提升,SLT ASP会受压;如果800VDC或高压直流架构节奏放慢,电源测试的兑现也会推迟。致茂最好的跟踪指标不是单月收入,而是SLT客户扩展、CPO Insertion里程碑和数据中心电源测试订单能否同时出现。

剩余20%章节可以加入知识星球查看,完整原文以及参考报告原文已经发知识星球,欢迎加入