夜雨聆风

夜雨聆风

作者 | 高凌朗

封面图片来自网络

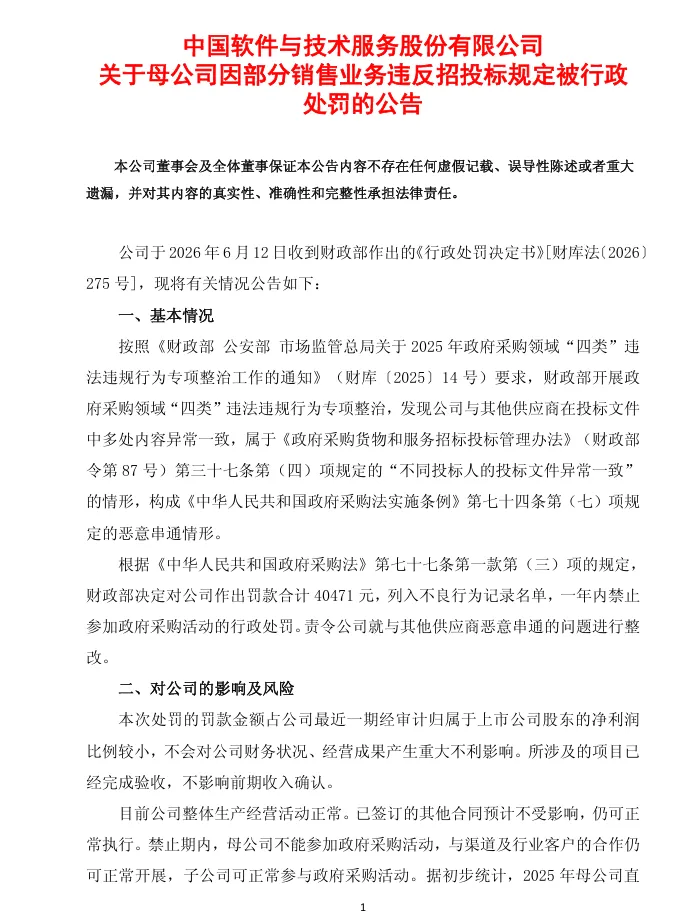

6月12日午后,中国软件股价在尾盘突然加速下滑,最终封死跌停板,收报29.82元/股,总市值缩水至约278.5亿元。当晚,公告揭开了股价异动的原委。

财政部向公司送达了一份行政处罚决定书,认定其在政府采购活动中与其他供应商存在恶意串通行为,具体表现为双方投标文件在多处出现异常一致的内容。

依据政府采购相关法律,财政部对中国软件处以约4.05万元罚款,将其列入不良行为记录名单,并明确一年内禁止其参加政府采购活动,同时责令整改。

值得注意的是,这份处罚决定的作出日期为2026年6月8日,6月11日便已挂网至中国政府采购网公示,比公司主动发布公告早了整整一天。

本次处罚源于财政部联合公安部、市场监管总局在2025年开展的政府采购领域专项整治行动,针对串标、围标等四类违规行为展开系统性排查,中国软件在此轮核查中被发现问题。

中国软件事后表示,已主动开展内部自查,未发现其他违规情况,后续将着力提升合规管理水平。

从中国软件的表态来看,公司对本次事件的定性相对乐观。

其一,罚款金额约4.05万元,与公司体量相比几乎可以忽略不计。其二,涉事项目已完成验收,既有收入不受影响。其三,禁令范围仅限于母公司,旗下子公司仍具备独立参与政府采购投标的资格,母公司在渠道端和行业客户端的合作亦可正常推进。

直接财务影响方面,中国软件披露,2025年母公司直接参与政府采购产生的收入约占全年合并营收的11%。以中国软件2025年年报披露的51.02亿元总营收为基准,对应受影响业务规模约在5.6亿元上下。

中国软件方面进一步透露,母公司2025年总营收约为18亿元,其中约5亿元来自政府采购,以子公司平台加以承接,在操作层面存在可行性。

不过,名义上可转移的业务,未必都能平稳落地。中国软件的主要业务集中于基础软件与党政核心应用解决方案两大板块,后者2025年贡献营收34.39亿元,占全年总营收超过67%,面向部委和地方客户提供解决方案所形成的收入约为20.24亿元。

这类客户在采购决策时往往会参照供应商的政府采购信用记录,母公司被纳入不良行为名单后,即便在电力、交通等市场化采购场景中,同样可能遭遇评审环节的额外障碍。

此外,中国软件子公司替代承接的路径也并非畅通无阻。在信创等受监管程度较高的领域,采购方通常会对投标方背后的关联主体实施穿透式审查,若子公司与母公司的关系过于紧密,同样面临被重点问询的风险。

这意味着原本寄望于子公司接力的部分订单,在实际执行中可能遭遇摩擦,进而影响公司本已艰难的减亏节奏。

市场对禁采事件的强烈反应,折射出的是更深层的基本面隐忧。

中国软件的营收在2021年触及103.52亿元历史高点,此后持续回落。2022年至2025年,公司营收依次录得96.40亿元、67.23亿元、51.98亿元和51.02亿元,最新年度营收仅相当于峰值时期的49%左右。

利润端的压力同样持续。2022年归母净利润虽然勉强保持0.45亿元正值,但剔除非经常性因素后已陷入亏损;2023年和2024年归母净亏损分别扩大至2.33亿元和4.13亿元;2025年亏损明显收窄,归母净亏损为0.41亿元,但扣非口径依然录得亏损0.56亿元,四年累计扣非亏损超过11.9亿元。

进入2026年,中国软件一季度营收同比增长10.77%至7.09亿元,是近年来较为罕见的正增长信号,但归母净亏损和扣非净亏损分别达到0.74亿元和0.87亿元,盈利拐点仍未出现。

与此同时,中国软件研发投入的缩减趋势引人关注。Wind数据显示,2021年和2022年公司研发支出均接近19亿元,到2025年已降至11.42亿元,四年间降幅逾四成。

对于一家以麒麟操作系统为核心竞争力、连续14年位居中国Linux市场占有率第一的软件企业而言,研发资源的持续收缩是一个值得持续跟踪的变量。

值得一提的是,中国软件连续三年未向股东派发现金红利,股价较2024年高位的73元/股已累计跌去六成。

中国软件解释称,当前正处于业务结构转型升级的阶段性亏损期,但什么时候能够走出这一阶段,市场目前还没有看到足够清晰的答案。