夜雨聆风

夜雨聆风2026年,半导体材料不再是产业链中沉默的配角。镓价格较2024年低点飙涨逾6倍,磷化铟衬底在两年内从800元/片涨至5000元/片以上,六氟化钨的全球供应缺口据测算已超2000吨。这些数字指向同一个事实:在AI算力爆炸式扩张的背后,一批看不见的关键材料正成为比光刻机更隐蔽的卡脖子环节。

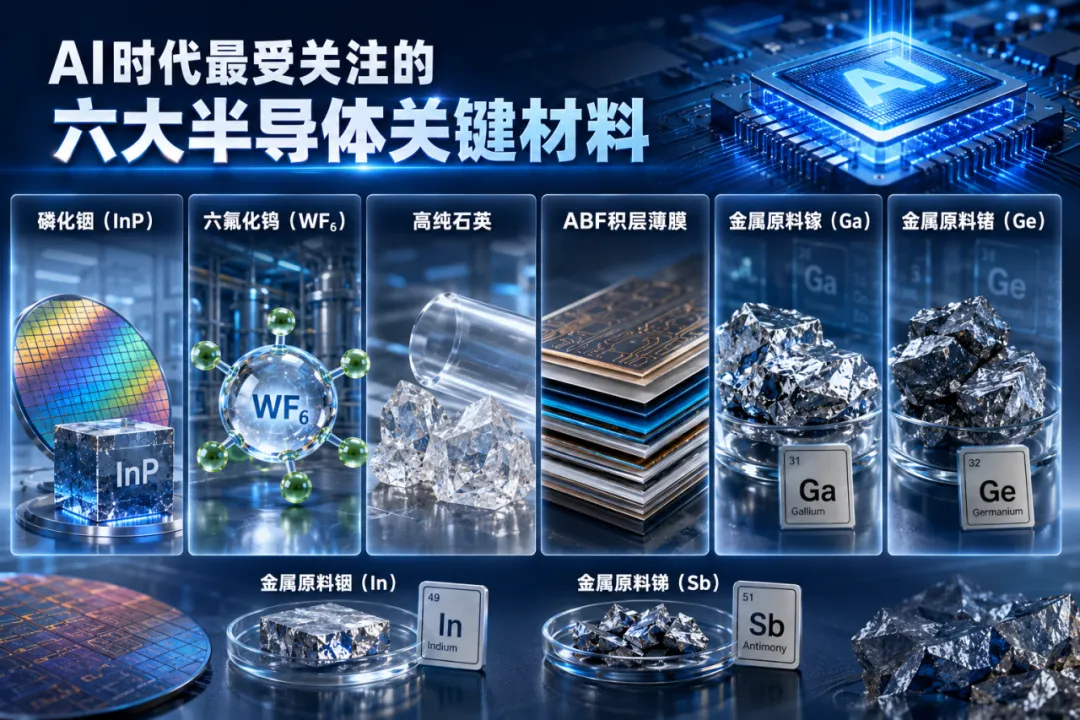

本篇文章全景扫描AI时代最受关注的六大半导体关键材料——磷化铟(InP)、六氟化钨(WF6)、高纯石英、ABF积层薄膜,以及金属原料镓(Ga)、锗(Ge)、铟(In)、锑(Sb)——拆解它们的应用场景、供需格局、涨价逻辑与国产化进程。

01

宏观框架:存算传三角与材料瓶颈

理解这波材料涨价潮,需要先建立坐标:AI时代对算力的需求是如何一层层传导到材料端的?

存算传三角是当前AI硬件架构的核心框架。GPU提供算力(算),HBM/SSD提供数据存储(存),光模块负责高速数据传输(传)。任何一个角的短缺,都会形成木桶效应——而材料,恰恰是这三个角最上游的瓶颈。

需求传导有三条主要路径。第一,AI服务器对HBM旺盛需求,带动DRAM和3D NAND堆叠层数持续升级,对沉积工艺核心气体六氟化钨的消耗量翻倍增长。第二,AI服务器需要更多光模块(单台用量是普通服务器的10倍),800G/1.6T光模块快速放量,驱动磷化铟衬底需求激增。第三,先进封装渗透率提升,ABF积层薄膜、先进封装石英耗材需求水涨船高。

而供应端的情况恰好相反。这八种材料有一个共同特点:资源高度集中在中国,或生产门槛极高、扩产周期极长。中国占全球镓产能的98%、锗产能的68%、铟储量的72%、锑产能的71%;六氟化钨有效产能集中在日韩两国;磷化铟衬底被日本两厂商长期主导;高纯石英矿源被比利时矽比科一家控制。这种需求全球化、供给区域性的结构性错配,是这波材料危局最底层的逻辑。

02

光通信之基——磷化铟(InP)

磷化铟是光模块激光器与探测器最核心的半导体衬底材料,其电子迁移率高、禁带宽度适中,特别适合1.6T及以上速率的光通信应用。在AI数据中心内部,服务器与服务器之间、服务器与存储之间的海量数据搬运,都依赖光模块——而光模块的性能上限,直接受制于磷化铟的供应能力。

磷化铟晶圆实物(图片来源:雪球)

供需缺口超过七成。据行业数据,2026年全球磷化铟衬底有效产能约75万片/年,而总需求高达260-300万片,缺口超过70%。日本住矿(Sumitomo Mining)和藤仓两家日本厂商产能已被海外客户全面锁定,订单排到2028年以后,国内客户几乎无法获得新增配额。

价格两年涨三倍。2英寸InP衬底价格从2025年初的约800元/片,升至2026年4月的2300-2500元/片;6英寸衬底从约1400元/片跳涨至5000元/片以上。部分市场传出有客户支付溢价锁定更长供应合同,供应商在客户端的话语权显著增强。

国产化率不足5%。目前国内6英寸磷化铟衬底国产化率不足5%,主要原因是长晶炉设备严重依赖进口,长晶工艺know-how积累不足,良率爬坡缓慢。国内已有若干厂商在积极攻克6英寸InP量产工艺,但距规模出货仍有距离。

同属三五族化合物的磷化锗(GeP)在高频器件领域也展现潜力。2026年上半年,6英寸GeP衬底价格约1.8-2.8万元/片,较2025年低点涨幅达257%。但目前产业成熟度仍低,短期内难以分流InP的供需压力。

03

芯片制造之魂——六氟化钨(WF6)

六氟化钨是半导体CVD沉积工艺中最核心的钨系前驱体气体,在3D NAND和先进制程逻辑芯片的金属互联层钨填充中不可替代。它是形成高介电常数金属栅极和低电阻钨插塞的关键原料,3D NAND堆叠层数越多、先进制程节点越先进,对六氟化钨的消耗量就越大。

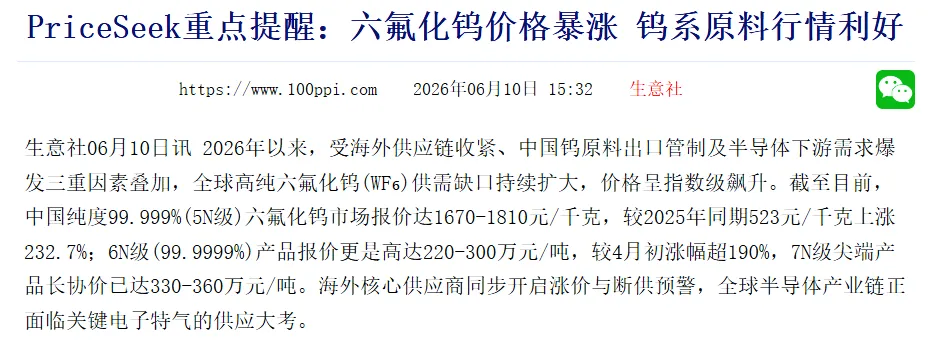

六氟化钨(图片来源:知乎)

日本双雄宣告永久停产。2026年5月,日本关东电化与中央硝子宣布,最迟于2026年7月1日起全面永久停产六氟化钨产品线。这两家企业合计占据全球约25%的有效产能,它们的全面退出意味着近四分之一的全球产能即将消失。6月初,两家公司已正式向三星电子、SK海力士等全球头部芯片制造商发出断供预警。

价格一年暴涨232%。截至2026年6月9日,国内5N级六氟化钨主流参考报价已攀至1670-1810元/千克,较2025年同期的523元/千克大涨232.7%。6N级高纯产品报价约220-300万元/吨,7N级用于尖端芯片制造的产品长期协议价格则高达330-360万元/吨。据SK Specialty与Foosung通知,其2026年六氟化钨售价将上调70%-90%。

(图片来源:生意社)

需求侧消耗量翻倍。3D NAND堆叠层数持续从176层向300层乃至500层升级,单片晶圆六氟化钨消耗量已从早期的约0.8公斤激增至2.5公斤以上,增幅超过200%。AI服务器所需的HBM高带宽内存渗透率快速提升,进一步推动消耗量跃升。

国内产能格局:中船特气(派瑞特气)现有有效产能约2000吨/年,已全面满足3D NAND、HBM及先进制程逻辑芯片需求,客户覆盖台积电、美光、三星、SK海力士、中芯国际、长江存储等全球头部晶圆厂。公司新增年产能1000吨六氟化钨项目预计于2027年建成投产。六氟化钨占芯片制造成本仅约0.5%,但一旦供应真正中断,影响将远超成本数字本身。

04

先进封装的隐形地基——高纯石英与ABF膜

高纯石英:坩埚内层的唯一解

高纯石英(半导体级,6N以上)是拉制12英寸硅晶圆用坩埚内层的唯一材料。其杂质含量直接决定整炉晶圆的质量——杂质多一个数量级,整炉晶圆就可能报废。目前全球最佳矿源是美国北卡罗来纳州的斯普鲁草原矿区,被比利时矽比科(Sibelco)控制,供应全球约80%-90%的高端石英原料。

矽比科官方厂区航拍(图片来源:矽比科官网发布)

2026年Q1数据显示,全球6N级石英年产能约1.2万公吨,而需求在2.5万公吨以上,缺口过半。国内半导体级高纯石英的自给率甚至不足5%-10%——不是没有矿,而是找到矿之后,从选矿到提纯到客户认证,样样都需要时间。

ABF膜:先进封装的核心夹心

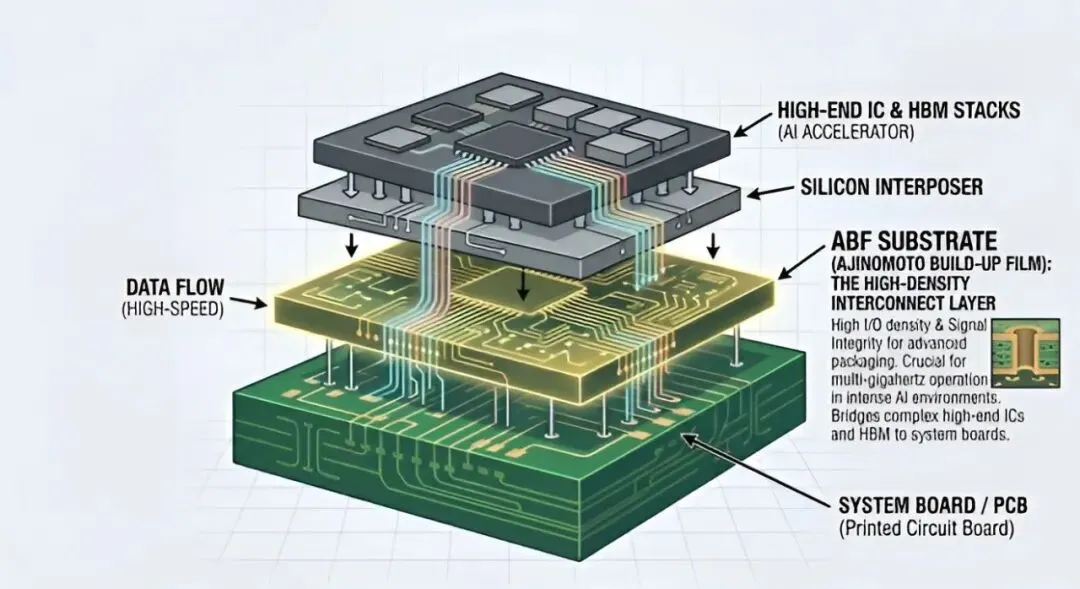

ABF(Ajinomoto Build-up Film)积层薄膜是IC载板制造中的关键介电材料,由日本味之素(Ajinomoto)独家垄断,市占率超过95%。ABF膜的耐热性、介电常数和粘接强度,直接决定载板的信号传输速率和可靠性——从CPU、GPU到AI加速器,所有先进封装都离不开它。

ABF封装结构分层示意图(图片来源:新浪财经)

供需缺口持续扩大。据行业机构测算,2026年ABF膜供需缺口约10%,2028年将扩大至42%。味之素新建产能最快也要到2032年才能量产,在此之前供应趋紧的格局几乎不可逆转。据市场信息,味之素已于2026年初通知客户,第三季度将对ABF膜进行约30%的价格上调。

ABF膜的短缺,本质上是先发者诅咒。味之素通过数十年积累构建的配方与量产工艺壁垒,使得任何替代方案在性能稳定性上均难以匹敌。同时,ABF膜并非孤例——其上游低-CTE电子布被日本东丽等企业垄断,ABF产业链上下游同步面临供应瓶颈。

05

被出口管制重塑的金属原料—镓、锗、铟、锑

01

镓:AI算力的维生素

镓是砷化镓(GaAs)、氮化镓(GaN)半导体材料的核心上游原料。AI服务器的射频前端组件、光模块外腔体均依赖氮化镓技术——可以说,没有镓,就没有AI服务器的光通信能力。

中国占全球镓产能的98%。2023年8月中国宣布对镓实施出口管制,2026年进一步趋严——商务部1月发布公告加强镓相关物项对日出口管制,5月常委会通过锗等战略性矿产年度开采总量刚性控制。海关总署数据显示,2026年1-4月,国内镓出口均价从68.75美元/千克飙升至149.79美元/千克,环比激增203.83%。6N以上高纯镓价格较2024年低点已上涨约6倍,目前处于有价无市的紧平衡状态。

02

锗:光纤与红外的调味剂

锗在光纤预制棒合成(芯棒制造)和红外光学领域有不可替代的应用,同时也是某些高频半导体器件的关键材料。2026年上半年,锗价格涨幅达158%。6英寸锗衬底价格1.8-2.8万元/片,上半年涨幅257%。

中国占全球锗储量的68%,主要集中在云南和内蒙古两地。2023年8月中国对锗实施出口管制,2026年持续收紧,扩产周期长、环保约束强,短时间内难以建立替代产能。

03

铟与锑:工业味精也疯狂

铟主要用于ITO靶材(触摸屏和显示器)、焊料和合金。2025年2月中国宣布对铟相关物项实施出口配额管理,2026年趋严。2026年上半年,铟价上涨约40%。国内铟矿储量占全球约72%,但7N级以上高纯铟的精炼提纯技术仍主要掌握在日本等国手中。

锑主要用于阻燃材料、合金和蓄电池。2026年上半年锑价涨幅约40%。中国占全球锑产能的71%,主要来自湖南冷水江地区,扩产受环保约束明显,短期无解。

06

产业链影响:谁受益,谁承压?

材料涨价潮对产业链的影响是分层的。上游原料供应商直接受益于议价能力提升;中游芯片制造厂面临成本上涨与供应链不稳的双重压力;下游AI终端厂商则在算力饥渴与材料成本压力之间艰难平衡。

受益确定性最高的是本身拥有材料产能的国内供应商——中船特气(六氟化钨)、株冶集团(镓锗铟综合冶炼)、柳钢股份(锑相关产品)等。这些企业在这一轮涨价潮中,营收和利润弹性较大。据中船特气招股说明书,公司新增1000吨六氟化钨扩产项目预计2027年投产,恰好锁定这一轮全球供应收紧的时间窗口。

受损最直接的是晶圆代工厂和存储IDM。三星、SK海力士、美光等全球存储大厂对六氟化钨、镓、锗等材料需求量大,涨价直接侵蚀毛利。六氟化钨占芯片制造成本仅约0.5%,但当前供需紧张已导致部分晶圆厂出现现货溢价采购,这一溢价在产能紧张时期会成倍放大。

另一层影响在地缘政治维度。出口管制在短期确实提升了中国供应商的议价能力,但也在加速推动美日韩等国建立替代供应链的决心。德国研究机构在尝试从粉煤灰中提取镓,美国铝业公司在探索氧化铝生产过程中的镓副产品回收。这些反替代路径短期内无法形成规模,但长期扰动不可忽视。

07

国产替代:哪些有戏,哪些还远?

客观而言,国产替代在部分材料领域已取得实质性进展,但实质性进展与完全自主可控之间,仍隔着相当的距离。按国产化难度从低到高排列:

最有戏:六氟化钨。

国内中船特气已实现大规模量产,2027年新增1000吨产能落地后,国产自给率将显著提升。现有产能品质已达6N级,客户覆盖全球头部晶圆厂。最大挑战在于高端产品(7N级以上)的量产稳定性,以及面向海外客户的全球服务体系。

有突破但量产仍需时日:镓。

国内产能占全球98%,优势绝对。高纯镓(7N以上)的提纯和稳定供货能力仍待提升,但出口管制倒逼下,产业升级速度正在加快。锗的情况类似,储量丰富,高纯化工艺是主攻方向。

难度较高:高纯石英。

2025年被正式列为法定新矿种(第174号),河南东秦岭、新疆阿尔泰等地区已发现同类矿床。但从找到矿到稳定供6N级,还需要选矿工艺和长期一致性的双重突破,保守估计仍需三到五年。

难度最高:磷化铟。

国产化率不足5%,是最薄弱环节之一。6英寸InP长晶设备主要从海外进口,国内长晶工艺的良率和产能规模与日本住矿等头部厂商相比,仍有数年的差距。ABF膜国产化率不足2%,国内研发主要停留在实验室阶段,量产一致性和客户端验证周期是两大核心障碍。

08

结语:材料是AI时代最诚实的基础设施

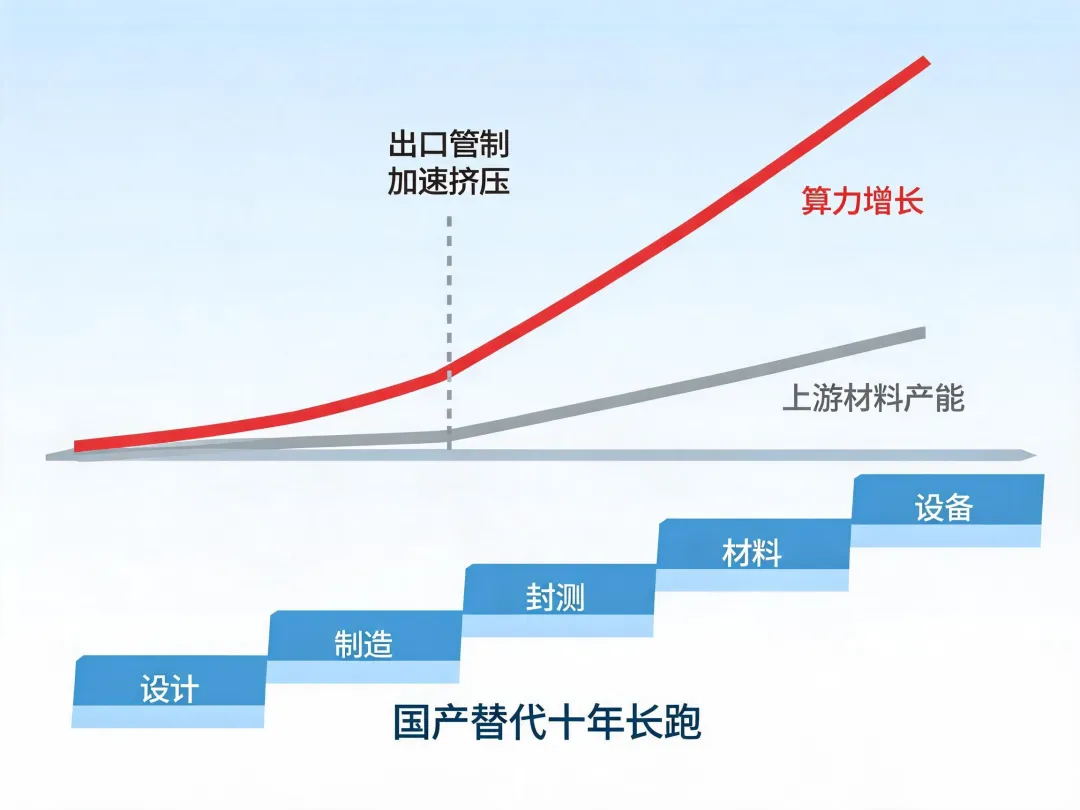

半导体材料这波涨价潮,表面上是一次性的供应链冲击,实际上揭示了AI时代产业链最底层的一个结构性矛盾:算力的扩张速度,远超上游关键材料供应链的响应速度。而出口管制的介入,则将这一矛盾的时间轴大幅压缩——原本可能需要三到五年才能显现的供应危局,在2026年已近在眼前。

对于中国半导体产业而言,这既是危局,也是一剂难得的清醒剂:在全球化分工的惯性中滑行太久之后,产业链上游的脆弱性被暴露无遗。材料科学的积累无法一蹴而就,国产替代是一场以十年为单位的马拉松。短期看,是千方百计锁定供应;长期看,是把关键材料的核心技术真正攥在自己手里。

*声明:本文内容仅代表作者个人观点,基于公开信息整理与分析,不构成任何投资建议、要约或承诺。

关于GMIF创新观察

GMIF创新观察,是 GMIF 创新峰会的内容与传播平台。我们以媒体与研究的方式记录行业趋势,以市场化办会方式提升峰会体验与专业度,持续赋能服务产业伙伴,为行业提供深度、客观的洞见与观察。

撰文 | Aiman

校对 | Ethan

配图/排版 | Max

审 核 | Carina、Alan

近期回顾

--- END ---

求点赞

求分享

求喜欢