夜雨聆风

夜雨聆风AI人工智能新闻周报

6月15日—6月19日

本周堪称2026年AI行业最疯狂的一周。SpaceX花600亿美元买下一款编程工具,ChatGPT当了三年半的老大第一次丢了半壁江山,一个AI自己完成了药物发现实验,美国政府把史上最强大的AI模型强制下线……这些随便哪一件放在往年都是年度新闻,结果全挤在这五天里发生了。

第一梯队

改变行业格局的重磅事件

1. SpaceX 600亿美元收购Cursor,创下史上最大初创公司收购纪录

时间:6月16日

SpaceX(刚上市四天)宣布用全股票交易收购AI编程助手Cursor的母公司Anysphere,估值600亿美元(约4300亿人民币),这是有史以来最大的初创公司收购案。

通俗解读: Cursor是一款帮程序员写代码的AI工具,企业用户超过5万家,包括一半以上的财富500强公司,年收入约26-40亿美元。SpaceX自己的AI产品Grok在编程领域一直打不过Cursor,干脆直接买下对手。更夸张的是,SpaceX还打算用Cursor团队做一个叫”Origin”的新平台,直接跟GitHub抢饭碗。这笔交易标志着”AI工具公司单干的时代结束了,平台巨头开始疯狂收购”。

连锁反应: 消息一出,SpaceX股价暴涨16%,市值达到约2.7万亿美元,一度超过亚马逊,成为美国第四大公司。

2. ChatGPT市场份额首次跌破50%,“一家独大”时代终结

时间:6月16日(Sensor Tower报告)

ChatGPT的全球AI助手市场份额在2026年3月首次跌破50%,到5月底降至46.4%。这是自2022年11月ChatGPT发布以来,第一次失去半壁江山。

通俗解读: ChatGPT依然是老大,月活用户超过11亿,是有史以来最快达到这个数字的应用。但整个市场膨胀得比它更快。现在的格局是:ChatGPT占46.4%,谷歌Gemini占27.7%,Anthropic的Claude占10.3%,其他(Grok、Perplexity、DeepSeek等)分剩下的。

关键看点: Gemini的增长主要靠”耍流氓”——谷歌把它预装进了安卓系统,替换了原来的Google Assistant,五个月白捡1.29亿用户。而Claude虽然只占10.3%的用户,但付费转化率高达13%,是所有AI助手中最高的。这说明未来AI公司能不能赚钱,不一定看谁用户多,而看谁更能让用户心甘情愿掏钱。

3. 美国政府强制Anthropic最强AI模型Fable 5下线,谈判陷入僵局

时间:6月12日下令,6月19日仍未恢复

Anthropic最先进的模型Fable 5和Mythos 5在被美国政府以”出口管制”名义强制下线后,截至6月19日已持续关闭一周,没有恢复时间表。这是美国历史上第一次用出口管制手段对付商业语言模型。

通俗解读: 有人发现Fable 5存在一种”越狱”方法,能让它说出不该说的话。美国政府担心这会被外国势力利用,要求Anthropic修复。但Anthropic说这个问题不是传统意义上的漏洞,而是AI安全机制本身的结构性难题,没法像修软件bug一样打个补丁就解决。双方各执一词,白宫AI顾问David Sacks公开批评Anthropic拒绝修复,Anthropic则反驳说政府自己之前批准过这个模型上线。

关键看点: 谈判正在讨论一个”分级访问”方案——美国公民可以完整使用,外国人限制或禁止使用。如果这个方案落地,将开创AI模型按国籍分级的先例,对整个行业影响深远。

第二梯队

技术突破与商业变局

4. OpenAI的”AI化学家”独立完成真正的药物发现实验

时间:6月17日

OpenAI和化学AI公司Molecule.one联合发布论文,宣布一个名为Maria AI的系统(基于GPT-5.4)在近自主的情况下完成了一项真实的药物化学研究突破。

通俗解读: 这个AI不是简单地帮人类查资料或写总结,而是自己选研究方向、自己提出假设、自己设计实验、自己指挥自动化实验室做实验、自己分析结果。人类科学家只负责最后验证和写论文。整个过程花了约2.5个月。

为什么重要: 以前AI在科研里最多算”高级助手”,这次证明AI可以主导整个科研循环。药物研发通常需要几十年,如果AI能加速早期实验环节,对医药行业和患者来说都是巨大的福音。当然,这只是第一步,离AI完全取代科学家还远得很。

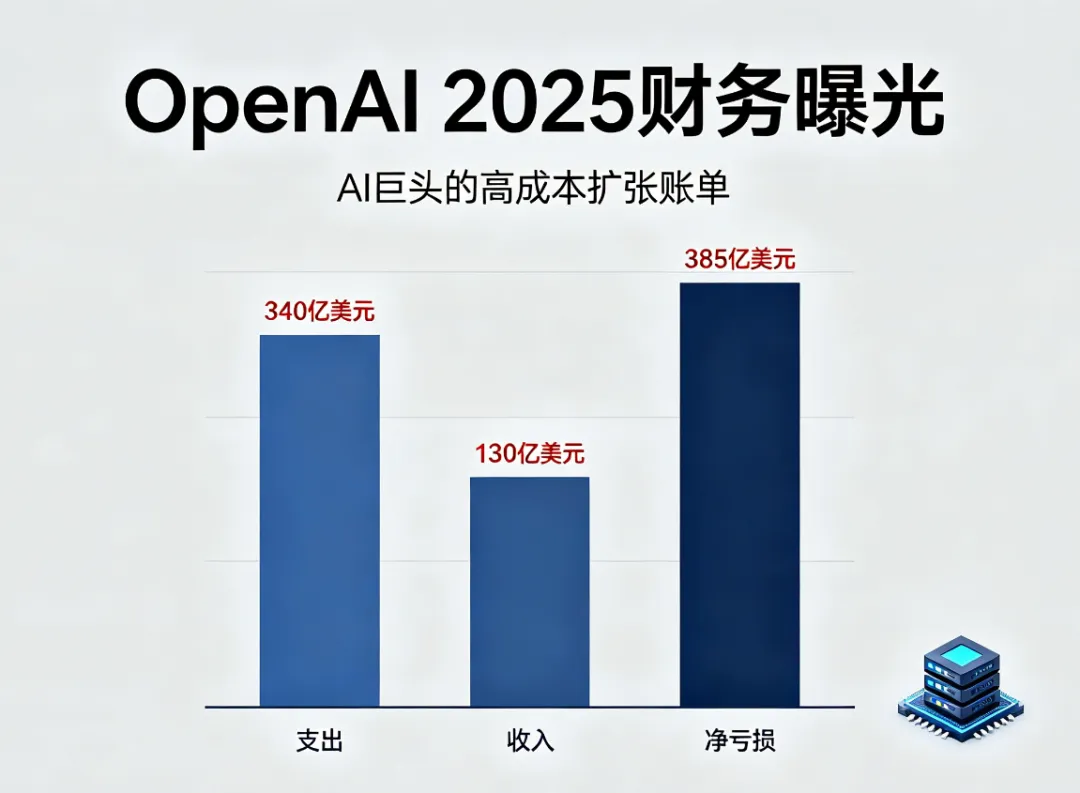

5. OpenAI 2025年财务曝光:花掉340亿,只赚130亿,净亏385亿美元

时间:6月15日(Financial Times报道)

OpenAI的审计财务文件显示,2025年公司支出约340亿美元,收入约130亿美元,净亏损385亿美元(其中415亿是一次性非现金支出,跟公司从非营利转为营利性组织有关)。

通俗解读: 即使去掉那次性支出,OpenAI的日常亏损依然巨大。研发花了190亿,营销花了近60亿,仅上半年给微软Azure的算力费就超过50亿。公司年底资产约500亿,但烧钱速度比赚钱快得多。OpenAI计划2026年9月上市,这份财报将是它必须向投资者解释的核心问题:“你们什么时候能赚钱?”

6. AI代理把GitHub压垮了,微软被迫向死对头AWS求救

时间:6月16日

微软确认,由于AI编程代理生成的代码提交量暴增,GitHub平台扛不住了,不得不临时把部分流量通过亚马逊AWS来分流。

通俗解读: GitHub是全球最大的代码托管平台,2025年全年代码提交量约10亿次,但2026年预计要达到140亿次,暴涨14倍。AI代理(自动写代码的机器人)开的”合并请求”从2025年9月的400万暴增到2026年3月的1700万。GitHub的可用率跌到了88.4%,远低于企业承诺的99.9%。

讽刺之处: 微软八年前花75亿买下GitHub,承诺把它变成Azure云服务的入口。结果现在AI需求太猛,Azure自己撑不住,反而要借竞争对手AWS的服务器来救命。

7. 贝索斯一周内连投两家”物理AI”公司,押注AI从虚拟走向现实

时间:6月17日

亚马逊创始人Jeff Bezos在一周内做出两个重大投资: - CuspAI:融资4亿美元,估值26亿美元。这是一家用AI设计新材料的英国公司,比如帮客户找能过滤水中PFAS(有毒化学物质)的新材料。诺贝尔奖得主Hinton和图灵奖得主LeCun都是它的顾问。 - Prometheus:贝索斯自己的410亿美元物理AI实验室刚刚启动。

通俗解读: 贝索斯认为AI的下一个大机会不是聊天和写文章,而是理解和操控物理世界——新材料、机器人、物理仿真。这跟他当年从卖书扩展到万物电商的逻辑很像:先掌握信息流,再掌握物流。

8. 世界模型公司Odyssey融资3.1亿美元,估值14.5亿美元

时间:6月17日

Odyssey公司完成B轮融资,由亚马逊、AMD、谷歌GV、CIA关联基金In-Q-Tel等投资。这家公司做”世界模型”——让AI学会模拟真实世界的物理规律,比如物体怎么运动、碰撞后怎么反弹。

通俗解读: 现在的大语言模型(如ChatGPT)只会预测下一个词,不懂物理世界。世界模型想让AI像人类一样”理解”现实。这对自动驾驶、机器人、游戏、国防都很重要。值得注意的是,Odyssey放弃了英伟达芯片,改用亚马逊的Trainium芯片,说明AI芯片市场不再是一家独大。

第三梯队

值得关注的重要动态

9. 美联储新主席首秀,利率维持不变但暗示可能继续加息

时间:6月18日

新任美联储主席Kevin Warsh首次主持FOMC会议,决定维持利率不变。但”点阵图”显示,12位投票委员中有9位支持2026年继续加息。

通俗解读: AI公司估值普遍很高(比如OpenAI和Anthropic都计划以近万亿估值上市),但高利率会让未来赚的钱变得不值钱。如果利率继续涨,AI公司必须更快证明自己能盈利,否则估值压力会很大。另外,AI数据中心建设本身也在推高电力、建筑和劳动力成本,间接加剧了通胀。

10. 谷歌Gemini 3.5 Pro即将发布,200万token上下文窗口

时间:预计6月底

Gemini 3.5 Pro目前仅向企业预览,预计将在6月23日或30日正式发布。它将拥有200万token的上下文窗口(相当于能一次性读完几十本书),以及”深度思考”模式。

通俗解读: 在Fable 5被禁、Claude Opus 4.8和GPT-5.5占据高端推理市场的情况下,Gemini 3.5 Pro的发布将重新搅动竞争格局。对于需要处理超长文档的开发者来说,这是目前最强的选择。

11. OpenAI推出合作伙伴网络,投入1.5亿美元培养30万认证顾问

时间:6月14日

OpenAI宣布投资1.5亿美元建立全球合作伙伴网络,计划到2026年底认证30万名AI顾问,帮企业落地AI应用。

通俗解读: 卖AI工具给企业不像卖App那么简单,企业需要有人手把手教怎么用。微软、谷歌都有自己的顾问体系,Anthropic也在3月推出了1亿美元的合作伙伴计划。OpenAI这次是在补课,建立自己的”销售渠道”。

12. 国产AI芯片龙头燧原科技冲刺科创板IPO,拟募资60亿元

时间:6月15日

国产AI芯片公司燧原科技科创板IPO过会,计划募资60亿元。同时,工信部力推”通感算智一体化”,国产大模型GLM-5.2全量开放并即将开源。

通俗解读: 在亚马逊举报导致Anthropic部分模型被禁的背景下,“国产替代”的故事再次升温。国内AI产业链从芯片到模型都在加速自主化。

本周关键词总结

整合:SpaceX买Cursor标志着AI工具公司独立时代结束,巨头收购时代开始

分流:ChatGPT不再一家独大,Gemini和Claude三足鼎立

监管:Fable 5事件开了政府强制下线商业AI的先例

物理化:AI从”会说话”走向”懂物理”,贝索斯、Odyssey等重注

基础设施危机:GitHub被AI代理压垮,AI需求增长速度超过了科技巨头的准备

盈利焦虑:OpenAI巨亏、高利率环境,AI公司必须尽快证明能赚钱

一句话总结本周: AI行业正式进入” consolidation(整合)时代”——要么你有绝对的用户量(ChatGPT),要么有绝对的技术优势(Claude/Gemini),要么有独特的垂直领域(Cursor),要么有强大的基础设施(SpaceX/Starlink)。否则,就会被巨头收购或直接淘汰。