夜雨聆风

夜雨聆风当AI大模型的算力竞赛进入白热化,英伟达Rubin等新一代服务器开启量产,整个硬件产业链都在经历一场“地震”。

在这场升级中,PCB(印制电路板)已从普通零部件跃升为制约算力的核心变量。

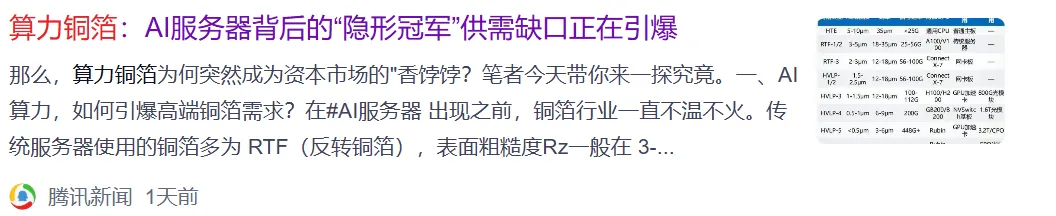

然而,在这场轰轰烈烈的算力基建中,一个隐秘的“卡脖子”环节正浮出水面——高端HVLP铜箔。算力,正实实在在地“卡”在这张薄如蝉翼的铜箔上。

据测算,2026年全球AI服务器高端铜箔需求将激增260%至2.4万吨,2027年更将翻番至5万吨。

在核心设备交付周期长达两年、系统级认证严苛的重重壁垒下,行业供需缺口持续扩大,国内头部厂商HVLP4代算力铜箔在手订单已排至2027年下半年。

这场由AI算力驱动的超级周期中,率先突破高端HVLP铜箔技术并深度绑定核心供应链的企业,正迎来量价齐升的黄金窗口,成为重塑产业格局的关键力量。

第一家:铜冠铜箔

主营业务:PCB铜箔、锂电池铜箔等

核心看点:作为本轮行情的“阵眼”,公司HVLP1-4代全系列铜箔均已完成客户供货布局,HVLP5代铜箔研发已突破关键性能指标。

高光数据:2026年一季度归母净利润达1.063亿元,同比暴增2138.17%!近期不仅被调入深证成指样本股,更获6家国内外机构密集覆盖,目标价直指215-258元区间。在AI服务器高频高速铜箔和锂电铜箔的双轮驱动下,它是当前市场共识度最高的核心资产。

主营业务:电子电路铜箔、锂电铜箔等

核心看点:高端电子电路铜箔HVLP1-4均已实现批量供应,自主研发的3微米超薄载体铜箔实现批量稳定供货。

高光数据:2026年有望形成超7000吨高端HVLP铜箔产能,拟建5万吨高端AI铜箔项目,扩产节奏完美匹配AI算力爆发周期。

主营业务:锂电铜箔、电子电路铜箔

核心看点:在电子电路铜箔方面,已实现高频高速RTF与HVLP系列产品量产,深度布局HDI用电子电路铜箔。

高光数据:作为宁德时代子公司供货商,业绩弹性极强,2026年一季度归母净利润同比增长高达2297.11%,基本面支撑极其硬核。

主营业务:电解铜箔产品、电线电缆及附件等

核心看点:HVLP 1-2产品已进入多家知名厂商供应链,HVLP 3-4产品推进送样测试,HVLP 4具备量产能力。

高光数据:业内首发3微米极薄铜箔、耐高温双面镀镍铜箔等多款新品;子公司长春中科热缩材料产品成功应用于卫星、航空航天等国家重大工程,兼具科技与军工双重属性。

主营业务:各类电磁屏蔽材料、绝缘材料

核心看点:明确未参与HVLP1-4代产品生产,直接采用差异化的磁控溅射技术切入HVLP5代铜箔,目前正配合客户交付部分样品订单。

高光数据:首个铜箔“细胞工厂”已在江苏淮安建成,以技术代差优势抢占未来高端市场先机。

主营业务:电子铜箔、覆铜板

核心看点:具备全系列电子铜箔及FR-4、铝基等覆铜板产品,超低轮廓HVLP铜箔目前正处于客户认证送样及市场拓展阶段。

高光数据:基本面迎来强劲拐点,2026年一季度归母净利润达6605万元,同比增长267.64%,处于量产爆发的前夜。

主营业务:铜管、铜棒、铜箔、导体材料等

核心看点:业内最早产出3.5μm铜箔的企业,在HVLP等高端标箔取得技术突破,推出赋能高速高频应用的高端产品。

高光数据:大客户绑定极深,目前已与全球前十动力电池客户中的5家签订定点供货协议,确定性极强。

主营业务:高性能电解铜箔、高性能精密铜线

核心看点:拥有RTF、HDI、HVLP等高端铜箔产品,目前HVLP铜箔正在客户验证阶段。

高光数据:锂电铜箔深度供货宁德时代,高端锂电铜箔市占率高达50%;2026年一季度归母净利润1.205亿元,同比增长392.77%,盈利能力持续修复。

主营业务:高性能铜箔、印制电路板

核心看点:电子电路铜箔产品系列涵盖LP、Mini-LED用特种铜箔、RTF等,规格覆盖9-210μm;HVLP铜箔目前处于样品测试及认证阶段。

高光数据:一季度归母净利润939.1万元,同比增长709.75%,在Mini-LED等新兴增量市场中具备独特竞争优势。

第十家:亨通股份

主营业务:电解铜箔、生物兽药、饲料添加剂

核心看点:实现电解铜箔和生物科技双主业布局,已具备4.5-8μm铜箔全批量供货能力,掌握3.5微米铜箔生产技术。

高光数据:HVLP等高阶铜箔产品已出样品并完成部分客户测试,持续开展下游验证,有望成为跨界转型的黑马。

感谢阅读,如若内容对你有所帮助,欢迎“点赞、收藏、转发”,后续持续分享行业干货。

风险提示:本文仅作为学习、研究使用,不作为投资建议。

免责声明:所有观点仅供参考学习,个股案例只作为教学分析,不构成操作建议,投资者切勿依赖。请结合大势环境进行综合分析,并自主决策!股市有风险,投资需谨慎!公开信息来源于人民日报,中国证券报,上海证券报,证券日报,证券时报,东方财富网,财联社等。指数、个股点位信息来源于通达信软件。