夜雨聆风

夜雨聆风点击上方蓝色字体关注「Amy职业探寻」

你好,欢迎来到《工业软件公司100》。

今天是第30期,也是第一阶段的“收官之作”。

前面29期,我们聊了29家公司:

从达索的幻影战斗机,到西门子的PLC

从Ansys的农舍,到MSC的NASA项目

从CAD的“三巨头”Computervision、Calma、Applicon,到CAM的王者Delcam

从参数化建模的颠覆者PTC,到中端市场的“装机量之王”SolidWorks

从流体仿真的“双子星”CFX和Fluent,到电子散热之王Flotherm

从EDA的“三巨头”Mentor、Cadence、Synopsys,到射频微波之王EEsof

……

但单独看每一家,容易“只见树木,不见森林”。

这一期,我们把它们串起来——做成一张工业软件“并购进化树”。

你会发现一个残酷的事实:

工业软件的终局,不是技术最强的那家活下来,而是“买得最准、整合得最狠”的那家活成了巨头。

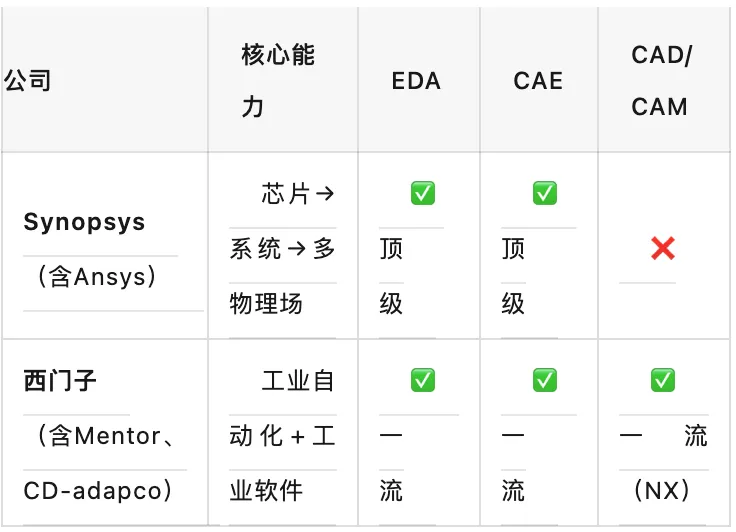

Synopsys完成对Ansys的收购,工业软件进入“超巨头时代”。

一、全景图:29家公司的“生死簿”

(一)CAD/CAM/PLM 主线

这条线是工业软件的“母脉”,也是并购最密集的战场。

存活至今的独立巨头:

达索系统(Dassault Systèmes)——收购了SolidWorks、Abaqus、CST

西门子数字化工业(Siemens Digital Industries)——收购了UGS(含Unigraphics、NX、Teamcenter)、Mentor、CD-adapco

PTC——收购了Computervision(含CADDS)

博世(Bosch)——独立,但工业软件为其内部工具,非主营业务

被吞并的“昔日王者”:

Computervision(CV)——CAD/CAM的早期霸主,被PTC收购

Applicon——1970年代的CAD先驱,最终进入UGS(后被西门子吸收)

UGS(Unigraphics)——2007年被西门子以35亿美元收购,成为今天NX的前身

SolidWorks——1997年被达索以3.1亿美元收购,成为中端CAD的绝对王者

SDRC(I-DEAS)——2001年被UGS直接收购,整体并入,I-DEAS技术与团队全面整合进NX,品牌消失

Delcam——英国CAM之王,2014年被Autodesk以约2.5亿美元收购

“消失了”的品牌:

Calma——GDS格式的发明者,1988年分尸,品牌消失

Applicon——品牌消失,技术流入UGS

关键洞察: CAD这条线,1990年代有十几家实力相当的公司,到2020年代只剩达索、西门子、PTC三家“母舰级”玩家。中间的所有品牌,要么被收购,要么消失。

(二)CAE/CFD 主线

CAE领域的并购,堪称“技术流资本局的教科书”。

存活至今的独立巨头(2025年7月后):

Synopsys(2025年7月完成对Ansys的收购)——获得了Fluent、CFX、Zemax等全部Ansys资产;同时承接了Ansys与LSTC之间关于LS-DYNA的全球独家分销权(知识产权仍属LSTC)

达索系统(SIMULIA品牌)——收购了Abaqus、CST

西门子——收购了CD-adapco(STAR-CCM+)、Flotherm(通过Mentor)

被吞并的“技术大牛”:

Ansys(原独立CAE巨头)——2025年7月被Synopsys以约350亿美元收购,品牌保留,母公司变更为Synopsys

MSC.Software(Nastran)——NASA的Nastran嫡系,被Cadence收购

Abaqus(ABAQUS)——非线性有限元的黄金标准,2005年被达索以4.13亿美元收购

ADINA——学术派仿真神器,2023年调整运营策略,技术价值延续至今

LS-DYNA——显式动力学之王,Ansys仅持有全球独家分销权(知识产权仍属LSTC);Ansys被Synopsys收购后,该分销协议转移至Synopsys

CFX——CFD的早期王者,2003年被Ansys收购,技术融入Fluent

Fluent——CFD市场份额第一,2006年被Ansys以5.65亿美元收购,现随Ansys进入Synopsys

Flotherm——电子散热CFD的行业标准,2008年被Mentor(现西门子)收购

CD-adapco(STAR-CD、STAR-CCM+)——CFD领域的另一技术旗舰,2016年被西门子以9.7亿美元收购

CST——电磁仿真专家,2016年被达索收购

Zemax——光学设计软件,2021年被Ansys收购,现随Ansys进入Synopsys

关键洞察: CAE领域的“大吃小”在2025年达到顶峰——不再是CAE公司之间并购,而是EDA巨头直接吞下CAE巨头。边界彻底消失。

(三)EDA 主线

EDA是工业软件中“集中度最高”的赛道——三家公司吃掉了90%以上的市场。

存活至今的巨头:

Synopsys(新思科技)——脱胎于GE半导体部门,独立创业,2025年7月完成对Ansys的收购,成为EDA+CAE双冠王

Cadence(楷登电子)——收购了Calma(部分)、Quickturn等

Siemens EDA(原Mentor Graphics)——2017年被西门子以45亿美元收购

Zuken(图研)——日本EDA代表,仍独立但规模远小于前三家

Altium——澳洲车库起家的Windows PCB设计软件,2024年被瑞萨以约59亿美元收购

已经消失或边缘化的品牌:

Calma——GE旗下的EDA早期玩家,GDS格式发明者,1988年分尸,品牌消失

EEsof——高频/射频EDA的专家,被HP收购 → HP分拆为Agilent → Agilent测试仪器部门分拆为Keysight。PathWave是Keysight EDA软件的产品平台品牌,EEsof核心技术(如ADS、GoldenGate)作为PathWave平台上的产品保留

关键洞察: EDA的并购史,比CAD/CAE更“血腥”。而2025年收购Ansys,则将战火烧到了CAE领域。

(四)光学/电磁/特殊领域

这些是“小而美”但技术门槛极高的赛道。

Zemax(光学设计)——2021年被Ansys收购,现随Ansys进入Synopsys

CST(电磁仿真)——2016年被达索收购,现为SIMULIA CST Studio Suite

CD-adapco(STAR-CD、STAR-CCM+)——CFD领域的另一技术旗舰,2016年被西门子以9.7亿美元收购

(五)测试/测量

这条线的逻辑不太一样——硬件+软件一体化。

Keysight(是德科技)——从Agilent分拆,Agilent又从HP分拆

EEsof在被HP收购后,随HP分拆进入Agilent,再随Agilent测试仪器部门分拆进入Keysight,形成“测量+仿真”闭环

这一支的并购逻辑,更多是围绕仪器仪表的数据闭环,而非纯软件的市场份额争夺。

二、一张表看懂:29家公司的“最终归宿”(2025年8月更新版)

三、三条核心规律

规律一:并购不是“可选项”,而是“必选项”

没有一家工业软件巨头是靠纯自研长大的。

达索:CATIA自研 + SolidWorks并购 + Abaqus并购 + CST并购

Synopsys:EDA自研 + Ansys并购(2025)——从EDA跨界到CAE

西门子:PLC是肉身,UGS是骨骼,CD-adapco是血液,Mentor是神经

工业软件的本质是“知识的软件化”,而知识的积累太慢——并购是唯一能快速补齐技术拼图的方式。

规律二:品牌消失≠技术消失

90%的被收购公司,品牌最终都会消失。但核心技术不会。

I-DEAS(SDRC)消失了,但它的实体建模和变量化建模思想影响了整个CAD行业(注:参数化建模的核心代表是PTC Pro/E,SDRC的强项是实体建模和变量化建模)

CFX消失了,但它的求解器算法还在Fluent里运行

Calma消失了,但GDS格式成了芯片版图的标准

工业软件是一场“技术的接力赛”,不是“品牌的纪念碑”。

规律三:边界正在消失

2025年Synopsys收购Ansys是一个分水岭。

| 第三阶段(2025起) | EDA买CAE巨头 | Synopsys买Ansys |

过去:CAD/CAE/EDA三条分立的主线现在:正在长到一起,形成“芯片-系统-物理场”一体化平台

四、2025年后的新格局

超巨头层(两家)

独立巨头层

| 达索系统 | ||

| Cadence | ||

| PTC | ||

| Keysight | ||

| 博世 | ||

| Zuken |

五、一句话总结29家公司

达索:CATIA是根,收购是枝,SIMULIA是花。

西门子:工业自动化的肉身,装上了工业软件的灵魂。

博世:扫地僧,软件是手段不是目的。PTC:参数化建模的发明者,活成了一个稳健的“第三名”。

Cadence:铁血霸主,EDA三巨头中最稳的一家。

Synopsys:脱胎于GE半导体部门,独立创业,2025年吞下Ansys,成为工业软件界的“灭霸”。

Keysight:测试判官,惠普血脉的最后守护者。

Zuken:低调王者,日本工业软件的骄傲。

Ansys:从农舍走出的预言家,最终被Synopsys收编。

MSC:NASA的祖师爷,被Cadence收入囊中。

Abaqus:非线性之王,达索SIMULIA的皇冠。

CST:电磁隐士,达索SIMULIA的另一块拼图。

Zemax:镜头之王,随Ansys进入Synopsys。

Computervision:教父级CAD/CAM,死在“做得太早”。

Delcam:CAM之王,被Autodesk收编。

CD-adapco:流体之王,西门子CFD版图的关键。

Mentor:EDA老二,嫁给了西门子。

Calma:GDS老祖宗,1988年分尸。

Applicon:画圈放大,最终进入UGS。

Altium:电子系必修课,被瑞萨以59亿美元收购。

SDRC:实体建模鼻祖,2001年被UGS收购,全面整合进NX。

UGS:CAM至尊,西门子工业软件的基石。

SolidWorks:中端王者,达索买过最值的公司。

ADINA:学术派仿真神器,2023年调整运营策略,技术价值延续至今。

LS-DYNA:暴力计算之王,Ansys仅持独家分销权(IP属LSTC),现归Synopsys分销。

CFX:旋转机械之王,融入了Fluent。

Fluent:CFD之王,Synopsys皇冠上的宝石。

Flotherm:散热之王,西门子旗下。

EEsof:射频之王,HP→Agilent→Keysight,PathWave为平台品牌。

下期预告:

从第31期开始,我们将进入第二阶段——不再只看公司,而是看底层技术之战:求解器、网格、参数化建模、几何内核……

而Synopsys+Ansys合并后的世界,也将成为我们反复回望的坐标系原点。

本文参考了官网公开资料、历年财报、行业媒体(如Engineering.com、DEVELOP3D)报道及科技博客分析。部分数据和表述基于公开信息整理。

如果你是工业软件圈子的

工程师|销售|技术经理

或者你是一个想重返职场的妈妈关注我,我们一起少走弯路。我是Amy,下期见!

#工业软件 #智能制造 #数字化转型 #CAD #CAE #CAM#PLC#工程师 #职场妈妈