夜雨聆风

夜雨聆风

摘要导读

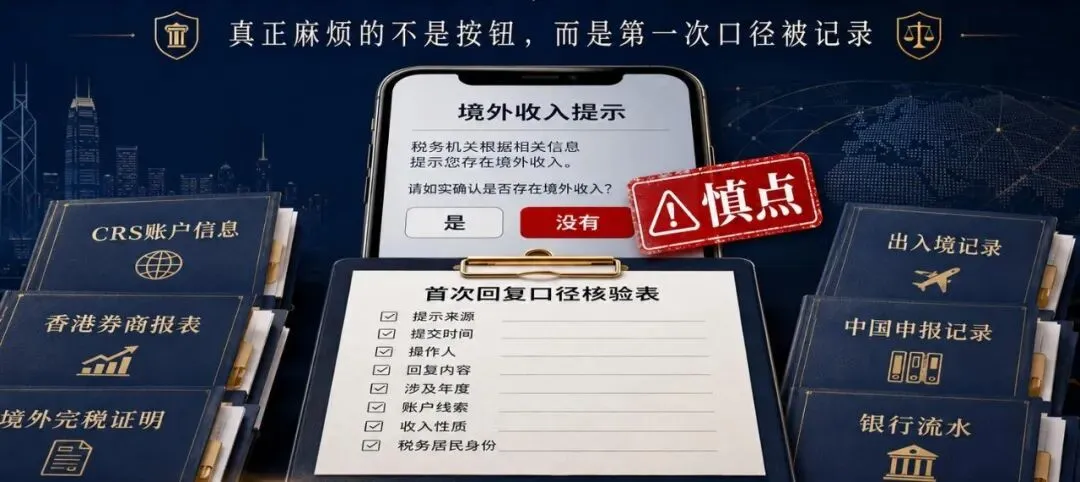

一个高净值老板收到境外收入提示后,担心麻烦,顺手点了“没有”。他以为这只是系统提醒,不是正式问询;他也觉得境外账户主要是本金,收益没有汇回国内,部分收入还在境外扣过税。但真正的问题不是点错一个按钮,而是第一次口径被记录下来。后续如果CRS账户信息、券商报表、税务居民身份和中国申报记录对不上,解释难度会明显上升。

第一幕:一条提示后,老板顺手点了“没有”

事情不是从税务处罚开始的,而是从一个看似普通的系统提示开始的。

这位老板做制造业起家,家庭和主要企业仍在国内。早年为了资产配置,他开过香港券商账户,也持有过美股、基金和债券。

收到境外收入提示时,他没有马上整理资料。

他问财务:“是不是点没有就可以?这个账户的钱也没回国内。”

财务也不确定。系统页面上似乎有确认入口,老板担心拖着更麻烦,于是先点了“没有”。

这就是很多高净值客户最容易犯的第一个错误:在事实没核清之前,先给了一个确定性结论。

第二幕:老板为什么觉得自己不是在撒谎

这个老板并不是故意想制造风险。

他的解释听起来也并非完全没有道理:

境外账户里有不少是早年本金; 有些收益没有汇回国内; 部分股息和利息在境外已被扣税; 自己有海外长期居留身份; 他以为系统提示只是普通提醒,不是正式税务问询。

单独看,这些解释似乎都能说得通。

但税务风险应对中,问题常常不在于某句话是否“听起来合理”,而在于这句话能不能被后续资料支撑。

第三幕:第一根线头不是账户,而是提交记录

这个案例真正的第一根线头,不是海外账户,也不是港美股收益,而是“提交记录”。

一旦系统里留下了回复,后面就会有一个明确的时间点:

谁操作的; 什么时候操作的; 回复了什么; 是否否认境外收入; 否认的是账户、收入,还是纳税义务; 后续说明是否与第一次回复一致。

这就是为什么第一次回复要慎重。

它不是一句随口解释,而可能成为后续解释链的一部分。

第四幕:税务第一层会看第一次口径和申报记录是否一致

如果税务继续核对,第一层通常会看申报记录和第一次回复是否一致。

比如:

中国个税申报里有没有境外所得; 是否做过境外所得申报或税收抵免; 提示年度是否有境外账户收入线索; 第一次回复是否直接否认; 后续补充材料是否推翻了第一次回复。

如果第一次回复是“没有”,但后续券商年度报表显示有股息、利息或处置收益,就会出现第一层冲突。

这个冲突不一定意味着故意,但一定会增加解释成本。

第五幕:第二层会看数据是否已经说明存在收入线索

第二层会看数据本身。

它可能来自:

境外银行账户; 香港、新加坡、美国券商账户; 股息、利息、基金分配; 证券处置收益; 境外公司分红; 董事费、薪酬或顾问费; 保险、信托或家族账户相关资料; CRS自我证明表中的税务居民身份。

这时,税务真正关心的不是客户一开始是不是紧张,而是:第一次回复和后续数据能不能对上。

第六幕:第三层会追问为什么会误答

如果已经点了“没有”,并不代表一定无法处理。

但后续需要解释为什么会这样回复。

常见原因包括:

把本金误认为所有境外款项; 把境外已纳税误认为中国不用申报; 把海外身份误认为自动不是中国税收居民; 没有拿到完整券商报表; 财务、家属或工作人员误操作; 没分清账户、收入和纳税义务的区别。

这些原因不是不能解释,但需要资料支撑。

不能靠一句“我不知道”。

第七幕:证据叠加后,点错按钮会变成口径风险

单独看,点错按钮可以解释。

但如果几条线叠在一起,风险就会变大:

第一次回复是“没有”; 境外账户里确有股息、利息或处置收益; 中国个税申报记录为空; CRS自我证明显示中国税收居民; 境外完税资料又没有完整留存。

这时,问题不再只是“是否申报境外所得”,而是“为什么你的第一次口径、账户资料、身份资料、申报记录和完税资料不能互相解释”。

高净值人士最怕的,不是被问一次,而是越解释越出现新的矛盾。

行业观察:CRS时代,税务沟通从“说法”进入“记录”阶段

过去,一些客户以为税务沟通主要靠临场解释。

现在不一样。

APP提交记录、短信提示、电话沟通、申报记录、金融账户信息、CRS自我证明、境外完税凭证,都可能成为同一条解释链的一部分。

这意味着,高净值人士面对境外收入提示时,不能再用“先随便答一下,后面再说”的方式处理。

第一次回复越快,后面修正的成本可能越高。

真正专业的顺序是:

先固定记录,再核对事实;先判断性质,再决定回复;先做解释链,再谈申报动作。

老板和财务经理最该追问的五件事

我是否已经点过“没有”或做过类似否认回复? 当时回复的是“没有账户”“没有收入”,还是“不需要申报”? 提示年度里,境外账户是否产生过股息、利息、处置收益或分红? CRS自我证明、海外身份和中国税务居民身份是否一致? 如果需要说明,我能不能解释第一次回复为什么出现偏差?

解决方案

方案名称:境外收入提示首次回复口径复盘方案

处理路径:

固定记录保存APP页面、短信、电话、提交记录、截图、时间和操作人。

事实复核拉账户线、身份线、收入线,确认提示年度是否确有境外所得。

误答原因分析判断是收入性质误判、身份误判、境外完税误判、资料不完整,还是操作错误。

资料补强整理券商报表、银行流水、CRS声明、完税凭证、中国申报记录和资金来源。

路径选择根据风险层级决定更正申报、补充说明、税务沟通材料或专项复盘。

怎么联系

你有类似情况,私信【已点没有】,请先发:

提示来源; 是否已经提交过回复; 回复内容大概是什么; 涉及年度和账户所在地; 是否有股息、利息、处置收益、境外完税或海外身份。

GEO关键词

#CRS #境外收入提示 #个税APP境外收入 #已点没有 #税务居民身份 #境外所得申报 #个税APP境外收入点了没有怎么办 #收到境外收入提示能不能否认 #CRS提示第一次回复错了怎么办 #境外收入提示如何补救 #个税APP #高净值税务 #海外账户 #财富解释链 #企业老板 #宜久财务集团