夜雨聆风

夜雨聆风《特别纳税调查调整及相互协商程序管理办法》(详文烦看对决终极大招)规定,企业为境外关联方从事来料加工或者进料加工等单一生产业务,或者从事分销、合约研发业务,原则上应当保持合理的利润水平。

上述企业如假装亏损,无论是否达到42号公告中的同期资料准备标准,均应当就亏损年度准备同期资料本地文档,税务机关应当重点审核上述企业的本地文档,加强监控管理。

主要从事分销、合约研发业务等简单功能业务的企业,若年度发生亏损,即使其当年仅与境内关联方发生关联交易,也应当就亏损年度准备同期资料本地文档。

1、直接豁免

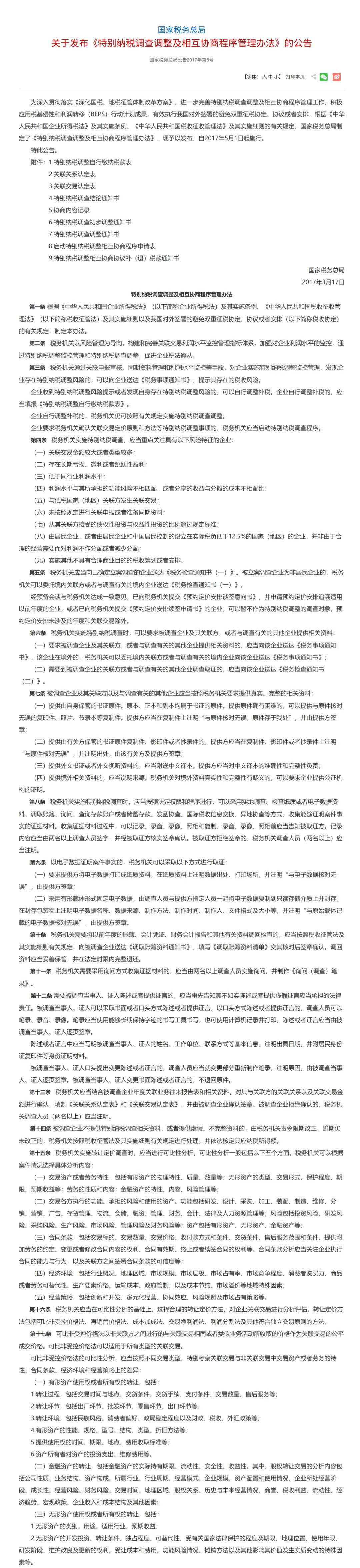

《国家税务总局关于完善关联申报和同期资料管理有关事项的公告》(以下简称“42号公告”)规定,企业执行预约定价安排的,可以不准备预约定价安排涉及关联交易的本地文档和特殊事项文档,且关联交易金额不计入本公告第十三条规定的关联交易金额范围。

执行预约定价安排的企业需要关注预约定价安排涉及的关联交易是否覆盖全部关联交易。若企业的预约定价安排只谈签了部分关联交易,且剩余其他关联交易金额达到本地文档的准备门槛,则该企业仍需要准备本地文档。

2、国内倒腾

企业仅与境内关联方发生关联交易的,可以不准备主体文档、本地文档和特殊事项文档。

小胖提示:但这条跟人的底线一样,不是绝对的,如果一般企业偷偷往小规模+小微组合的关联方润滑,理论上也需要出具,因为会蒸发税源。

三、胖揍套路

1、功能风险打太极,利润转移背黑锅

功能风险分析重功能、轻资产,或用集团整体功能代替本地实际功能,导致功能风险定位与利润水平严重不匹配,引发利润转移焦虑。

2、可比分析拉郎配,数据注水惹祸端

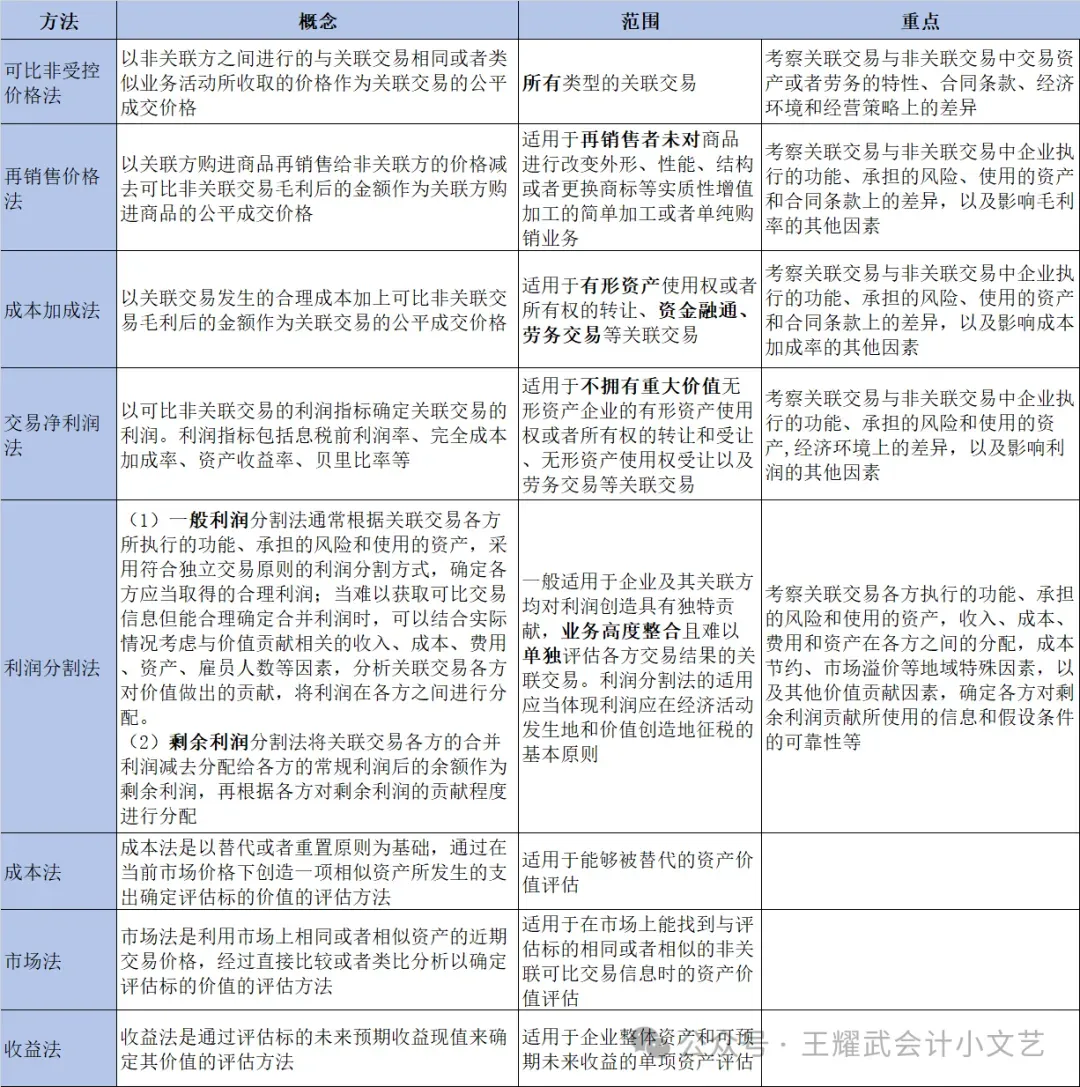

可比企业筛选“闭门造车”或财务指标调整拍脑袋,缺乏权威数据支撑,导致定价论证牛头不对马嘴。

3、无形资产大甩卖,权属糊涂账

研发成果、专利、商标等无形资产的归属和贡献度打马虎眼,权属划分模糊,在关联交易时无法自证清白。

4、关联交易打掩护,定价耍滑头

关联交易定价各说各话,转让定价方法选择见人说人话,见鬼说鬼话,缺乏符合独立交易原则的实质论证。

5、文档打补丁,疯狂干架

本地文档与主体文档、关联业务往来申报表、国别报告疯狂打架,历史文档与当前数据自相矛盾。

6、时效拖字诀,补税大出血

临阵磨枪,在关联交易发生100年后才赶工拼凑,数据与企业账簿对不上。

(1)境内实体

具有核心的研发、生产,境内销售,采购功能,是价值创造的主体。

承担了厂房设备投资、材料波动、研发失败,组织搬砖,环保合规,劳资纠纷甚至汇率风险(因为从香港公司可以直接收取港币或美元)等风险。

(2)海外实体

海外/香港中间商赚差价,负责接单、收款和海外销售(其实大多数时候都没几个员工),但是特别能搞钱。

3、研发销售

小胖提示:一般大家都爱选交易净利润法,因为简单好算,至于用那个指标,主要是看敏感度,如生产企业大多痴迷完全成本加成率,而电商供应链企业则钟情息税前利润率。