夜雨聆风

夜雨聆风1637年2月的荷兰,一颗叫“永远的奥古斯都”(Semper Augustus)的郁金香球茎(就是埋进土里能长出花的那个“种球”),卖出了大约1万荷兰盾(当时荷兰的货币单位)的天价。

这是什么概念?那个年代,一个熟练工匠不吃不喝攒上三十年,才挣得到这笔钱;拿它,足够在阿姆斯特丹的运河边买下一栋体面的大宅。一颗花的种球,换一套房。

然后呢?据记载,如果你在1636年11月买进、1637年1月卖出,能把本金翻三倍;可要是你贪心多拿了两个月,到3月就血本无归——短短几周,郁金香价格崩了九成以上。

四百年来,从郁金香到南海公司,从铁路股到互联网,再到今天被反复讨论的 AI,泡沫每隔几十年就换一张脸回来,可它的剧本,惊人地相似。

一、三场被反复研究的泡沫

郁金香那场,是人类有记录的第一次资产泡沫。但它绝不是最后一次。

1720年,南海泡沫。 英国南海公司的股票被市场疯狂追捧,价格一年内涨了好几倍,全民借钱炒股。结果泡沫破裂,无数人倾家荡产——其中包括大科学家艾萨克·牛顿。他在高点附近亏掉了一大笔钱(按今天的购买力折算相当于数百万美元)。相传他事后感叹:“我能计算出天体运行的轨迹,却算不出人类的疯狂。”(这句话流传极广,但确切出处已难考证,姑且当个生动的注脚。)

2000年,互联网泡沫。 这次离我们最近,数据也最清楚。从1995年到2000年3月10日见顶,美国纳斯达克(Nasdaq,以科技股为主的美国股票市场)综合指数涨了约600%,峰值定格在5048.62点。当时只要公司名字后面加个“.com”,估值就能上天,哪怕它根本不赚钱。然后泡沫破了:到2002年10月,纳指从最高点跌去约78%,大约5万亿美元的市值灰飞烟灭。当年的网络设备龙头思科(Cisco)股价跌了八成,花了整整二十年才回到原来的高度;纳斯达克指数本身,也用了十五年才重新站上2000年的那个点位。

把这三场摆在一起看,你会发现一个有意思的规律。

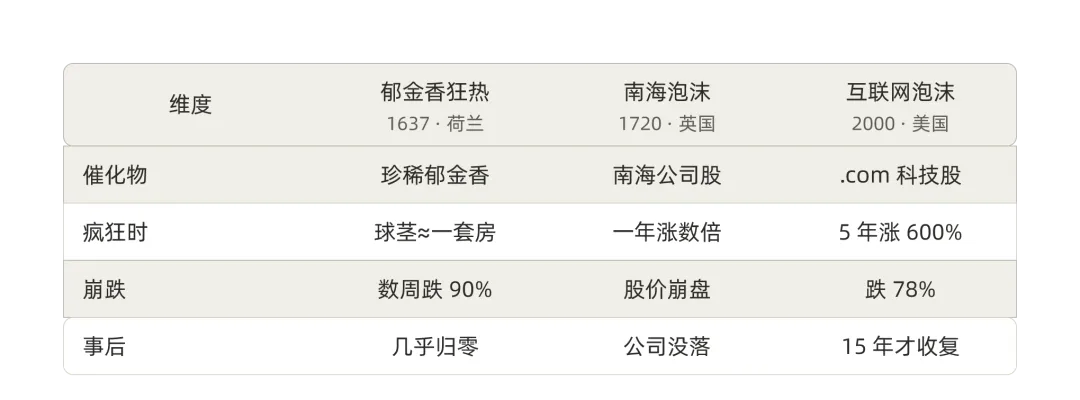

图1:三场被反复研究的泡沫,催化物各不相同,“暴涨—崩塌—漫长修复”的形状却高度一致。资料来源:根据公开史料与纳斯达克历史数据整理。

图1:三场被反复研究的泡沫,催化物各不相同,“暴涨—崩塌—漫长修复”的形状却高度一致。资料来源:根据公开史料与纳斯达克历史数据整理。

催化的东西每次都不一样——有时是一种珍稀花卉,有时是一家贸易公司,有时是一项真能改变世界的新技术。但价格走出来的形状,几乎是同一条曲线:陡峭地涨上去,再陡峭地摔下来,然后用漫长的岁月慢慢修复。

二、泡沫为什么总长成同一个样

这不是巧合。经济史学家查尔斯·金德尔伯格(Charles Kindleberger)在他的名著《疯狂、惊恐和崩溃:金融危机史》里,把经济学家海曼·明斯基(Hyman Minsky)的思想总结成一套模型:几乎每个泡沫,都会走完五个阶段。

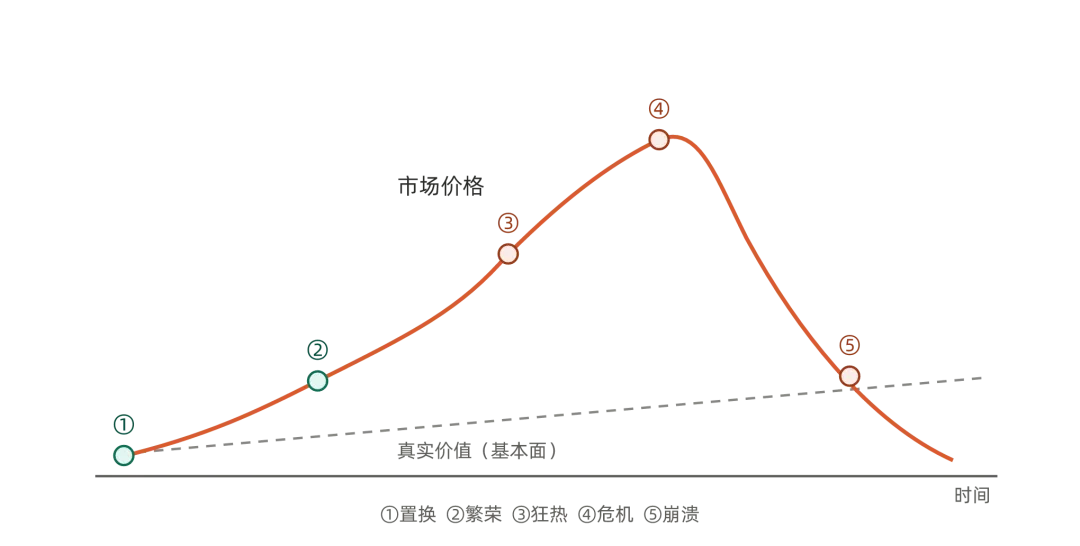

图2:金德尔伯格-明斯基的泡沫五阶段。资料来源:查尔斯·金德尔伯格《疯狂、惊恐和崩溃:金融危机史》。

图2:金德尔伯格-明斯基的泡沫五阶段。资料来源:查尔斯·金德尔伯格《疯狂、惊恐和崩溃:金融危机史》。

1. 置换:一个新东西出现,打开了想象空间。可能是新技术(蒸汽机、互联网、AI),也可能是一项新政策。它让人们相信“世界要变了,旧的估值规矩不管用了”。 2. 繁荣:钱开始涌入,价格稳步上涨。这个阶段的上涨,往往是有道理的——新东西确实有价值。 3. 狂热:这是泡沫真正成形的地方。涨势本身吸引更多人进场,人人都觉得能轻松赚快钱,风险被抛到脑后,连平时最谨慎的人也开始借钱入局。 4. 危机:第一道裂缝出现——可能是一家大机构暴雷,可能是一桩骗局被揭穿。最敏锐的“聪明钱”开始悄悄离场。 5. 崩溃:信心瞬间反转,价格雪崩,杠杆被强制平仓,繁荣时看不见的问题,在废墟里全暴露出来。

注意第二和第三阶段的区别——这是整篇文章我最想让你记住的一点。“繁荣”是价格跟着价值走,“狂热”是价格甩开价值自己飞。难就难在,身处其中时,几乎没人能准确指出那条线在哪里。

三、为什么连牛顿都逃不过

知道了五阶段,是不是就能躲开了?牛顿是人类历史上最聪明的大脑之一,他懂数学、懂规律,照样亏得很惨。这说明泡沫击中的不是智商,而是人性里几个很难关掉的开关。

一个是羊群效应:当身边所有人都在赚钱、都在谈论同一件事时,逆着人群站需要极大的定力。另一个是错失恐惧(FOMO,Fear of Missing Out,害怕错过):眼看邻居靠它换了车、同事靠它提前退休,“再不上车就来不及了”的焦虑,会压倒理性。

还有最危险的一个念头,叫“这次不一样”。投资家约翰·邓普顿(John Templeton)有句被反复引用的话:英语里最昂贵的四个字,就是“这次不一样”(This time is different)。经济学家莱因哈特和罗高夫干脆用它做了书名——《这次不一样:八百年金融危机史》,翻遍八个世纪的数据后得出结论:每一次泡沫里,人们都坚信自己这回有充分的理由,而每一次,理由最后都没能挡住地心引力。

换句话说,泡沫不是“笨”的问题。恰恰是因为参与的人足够聪明、能给狂热找出一套自洽的说法,泡沫才能吹得那么大。

四、那今天的 AI 呢?

聊到这儿,绕不开当下。这两年 AI 的热度,确实让很多人想起了2000年。

一些公开的事实摆在这里:芯片公司英伟达(NVIDIA)的市值在2025年突破了5万亿美元;OpenAI 据报道计划在八年里投入约1.4万亿美元建数据中心,而它当前的年营收只有约130亿美元。衡量市场整体估值的“席勒市盈率”(CAPE,一种用过去十年通胀调整后利润计算的市盈率,数值越高通常意味着越贵),2026年也升到了40以上,逼近1999年互联网见顶时的水平。

那这算泡沫吗?把两边的说法给你看:

• 警惕的一派认为,这就是2000年的翻版。曾因做空次贷一战成名的投资人迈克尔·伯里(Michael Burry,电影《大空头》原型之一)就警告说,眼下像是“一场血腥车祸发生前的几秒钟”。 • 乐观的一派则强调“这次真的不一样”:和2000年很多只有概念、毫无收入的“.com”公司不同,今天领头的 AI 公司有真金白银的利润和现金流,算力需求也是实打实的。

连“这次不一样”这句话本身,都原样出现在了辩论里。

这里要厘清一个很多人会混淆的点,也是我想留给你的第二个判断工具:“技术是真的”和“价格是对的”,是两件不同的事。 互联网当然是真的,它彻底改变了世界——但这丝毫不妨碍2000年的互联网股票价格崩盘。一项技术能不能改变世界,和它此刻的股价该值多少钱,完全是两个问题。把这两件事分开看,你就不容易被“它是未来啊”这种话术带走。

五、给你一面照妖镜

说回开头。没法确定AI 是不是泡沫,但走到这里,已经有了一套自检的工具,不必再听任何人喊“牛”或喊“崩”:

• 看它走到了五阶段的哪一步——是价格还跟着价值走的“繁荣”,还是价格已经甩开价值自己飞的“狂热”? • 听听空气里有没有那句“这次不一样”,以及它被说得有多理直气壮。 • 时刻把“技术的真假”和“价格的高低”拆成两个问题分开问。

四百年了,郁金香谢了,南海公司没了,“.com”的招牌也落了灰。但人性里那几个开关,一个都没变。下一次,当某样东西被所有人异口同声地追捧、当“再不上车就晚了”的声音又在耳边响起时——希望今天这面镜子,能让你比当年的牛顿,多一秒钟的清醒。