夜雨聆风

夜雨聆风

深耕电力行业的远光软件(以下简称远光),在2025年创下了营收增长的新高,全年收入为26亿。

然而,在这个新高的背后,却是公司毛利率连续三年的下滑。

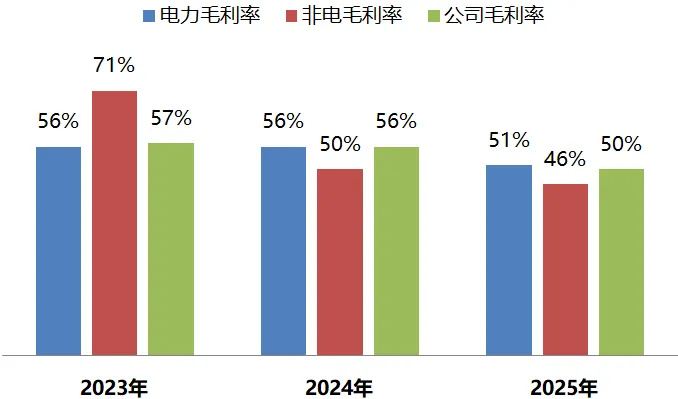

近三年,远光的公司整体毛利率、电力行业毛利率和非电行业毛利率的数据见下图。

如图可见,不管是公司整体,还是分行业的毛利率,近三年都呈现出了逐年下降的态势。

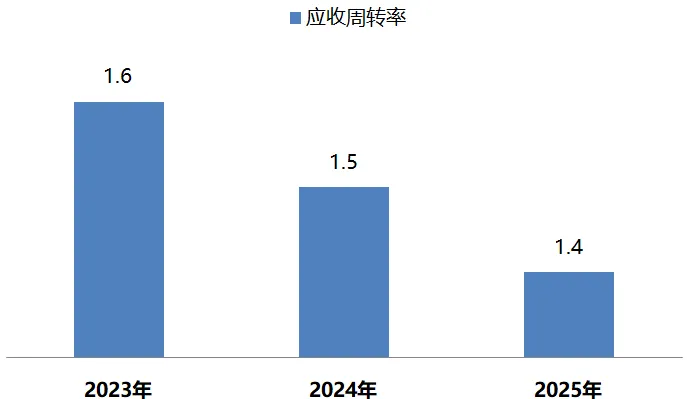

而更糟糕的是,远光的回款效率也在不断下降,近三年的应收周转率数据见下图。

去年铁哥写过一篇文章《营收等于应收!远光能否破局“白条困境”》(见文末推荐列表),也讲到了远光应收账款在营收中占比过高的问题。

那么,这是否意味着远光在市场中的竞争力正在逐渐减弱呢?

依铁哥的观察,以上现象倒更像是远光在构筑新的护城河,主要原因基于以下三点。

不再强调拓展非电行业市场

之前的文章《非电营收仅3%,远光软件能否跨出电力舒适区》(见文末推荐列表)中就分析过。

远光在非电市场面临的竞争格局,以及自身为维持跨行业经营的管理难度。

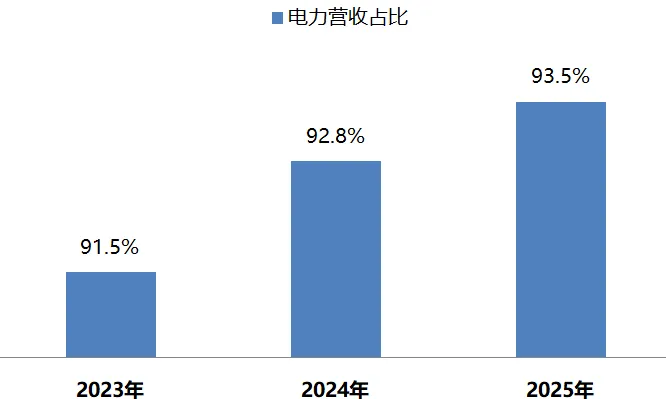

近三年,远光电力行业营收的占比数据见下图。

如图可见,随着电力行业营收占比的提高,远光的客户属性已经越来越趋向于单一行业。

面对这一客观事实,远光在2025年财报中,第一次没有再强调要主动开拓非电市场,而2024年财报的用词是“积极开拓”。

这意味着远光放缓了非电行业的投入力度,不再刻意追求非电增量客户。

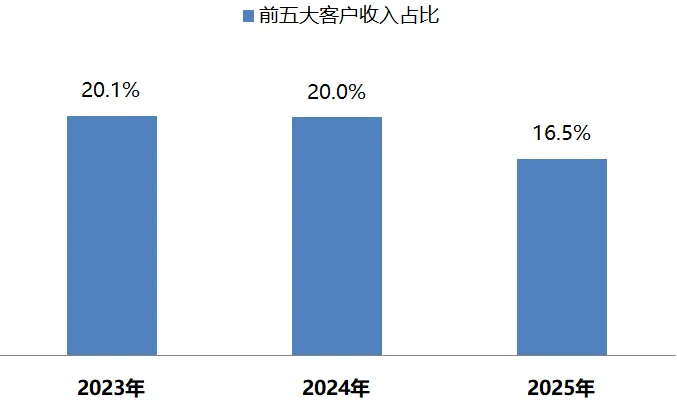

降低大客户占比,均衡收入来源

近三年,远光前五大客户收入的占比数据见下图。

如图可见,在2025年该数据出现了比较大的降幅,铁哥以前有文章分析过,大客户占比过高或攀升都不是好现象,而远光在经营上表现出的则正是在远离这一现象。

这意味着远光希望通过开拓非电市场,来降低大客户占比的初衷倒并没有改变。

拓展重心转移到非国网体系的能源企业

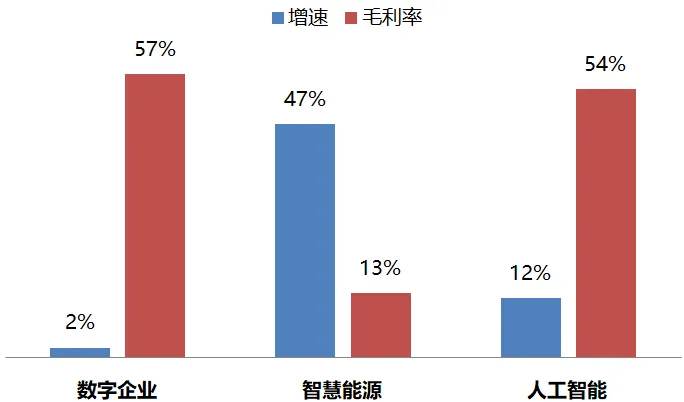

从产品维度看,远光分为三大产品板块:数字企业、智慧能源和人工智能。

其中数字企业是远光的传统业财产品,里面包含了非电行业的营收(但占比已经非常小了)。

智慧能源则是涵盖电网数字化、能源电力市场化、碳排放双控及燃料管理四大业务产品,主要客群是能源类企业(既有国网体系也有非国网体系),属于远光在产品线上的新拓。

人工智能即AI应用,主要指一些创新技术。

2025年这三大产品线的同比增长,以及各自的毛利率数据见下图。

如图可见,得益于在国网内部近乎垄断的信息化建设地位,以及新技术的红利,数字企业和人工智能两大产品板块的毛利率都还是比较高的。

而面向包括非国网体系能源企业的智慧能源业务,因带有更浓重的市场色彩,则毛利率要低得多。

可就是这种低毛利率的业务,2025年的增量却是最高的。

这意味着远光已经把拓展重心放在了泛电力行业的新业务上,而该新业务与非电行业业务一样,同样能帮助远光的客户群体走出国网体系。

通过以上分析,我们能看到,远光过去是希望通过传统业财产品的护城河,将业务扩宽到非电行业,然而,经过几年的努力,成效并不显著。

而现在,则是希望通过电力行业的经验优势,将护城河扩宽至整个能源行业。

前者是基于产品优势的扩展,后者是基于行业优势的扩展,但不管哪种策略,其最终的目的都是为了降低大客户占比,提高回款效率。

(数据来自:远光披露的财报)