夜雨聆风

夜雨聆风最近,高盛发布了关于“AI泡沫”的研报,把华尔街近期科技股的抛售潮和背后的焦虑彻底摆到了台面上。

盛运君把高盛这几万字的晦涩报告,提炼成三个核心观点。同时,我结合当前(2026年6月)中美欧三地股市的最新动态,列举了一些公司。

【核心观点一:资本开支的“军备竞赛”遭遇“物理极限”】

高盛指出,市场低估了这波烧钱的猛烈程度,预计到2027年,超大云厂商的资本开支将高达1.1万亿美元。但问题来了:真正的瓶颈不是缺钱,而是缺电、缺水(冷却)、缺土地。算力再强,没有基础设施支撑也跑不起来。

具体展开介绍一下高盛的观点:

支持高盛看涨观点的最强信号之一来自云服务提供商自身。高盛分析师指出,截至第一季度,谷歌云(Google Cloud)和亚马逊云科技(AWS)的未完成订单(Backlog)合计达到 8320 亿美元,而仅仅六个月前这一数字仅为 3580 亿美元。

但分析师预计,AI 的供需平衡至少要到 2027 年下半年才能实现,这意味着支出可能会比投资者预期的维持更长时间的高位。

高盛还认为,历史经验表明投资者可能低估了 AI 基础设施建设的规模。根据高盛的数据,2026 年与 AI 相关的投资约占 GDP 的 1.5%。相比之下,历史上与铁路、电气化和汽车相关的投资热潮,其峰值水平约占 GDP 的 2% 至 3%。

【实战案例解读】

🇺🇸美国股市:Vertiv (维谛技术 - VRT)

投资逻辑:AI的尽头是电力和散热。当英伟达的GPU功耗越来越夸张,数据中心的液冷和电源管理就成了刚需。Vertiv就是典型的“卖水人”。

财务与估值: 近期财报显示其积压订单暴增,利润率持续改善。但目前远期市盈率已经打到了极其昂贵的位置,透支了未来几年的高增长。

投资技巧: 这种股票在军备竞赛期不能轻易做空,但安全边际极低。

🇨🇳 中国A股:英维克 (002837.SZ)

投资逻辑:国内液冷全链条的绝对龙头。随着国内智算中心的大规模投建,加上政策对PUE(数据中心能效指标)的严格限制,风冷换液冷是确定性趋势。

财务与估值: 营收保持着高两位数增长,但A股市场容易将其作为纯情绪题材炒作。当前估值处于历史中高分位。

投资技巧:紧盯国内三大运营商和互联网大厂的资本开支招标公告。买这类票要“买在无人问津(招标淡季),卖在人声鼎沸(大额订单落地时)”。

🇪🇺 欧洲股市:施耐德电气 (Schneider Electric - SU.PA)

投资逻辑:欧洲工业与电力基建的“老贵族”。在全球数据中心配电市场拥有垄断级优势。它不生产芯片,但每一个AI数据中心都离不开它的能源管理系统。

财务与估值: 现金流极其充沛,业绩稳健,估值享受着欧洲优质工业股的溢价。

投资技巧:典型的长线防御型底仓资产。在当前AI波动率加大的背景下,施耐德这种能提供稳定股息和稳健盈利增长的标的,是平滑投资组合回撤的压舱石。

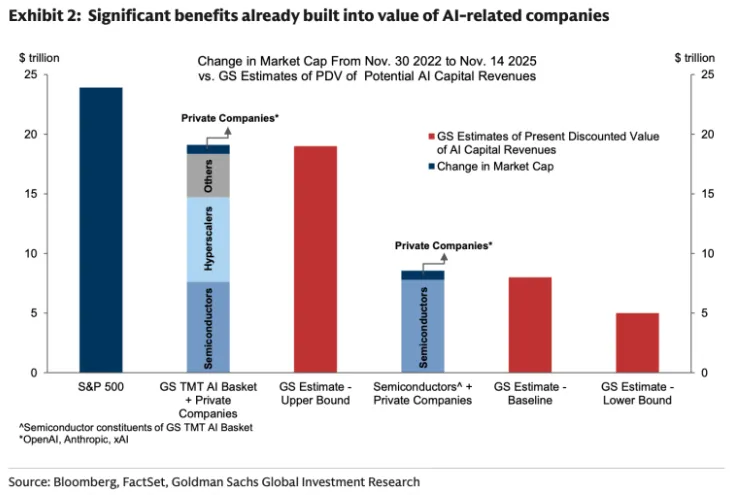

【核心观点二:致命的“盈利泡沫”陷阱(18万亿美元的虚无缺口)】

这是高盛报告中最核心、也最狠的论点。自ChatGPT发布以来,AI概念股市值飙升了27万亿美元,但高盛算账发现,它对宏观经济的真实贡献顶多只有9万亿美元。中间这18万亿的缺口全是泡沫!

具体而言,半导体领域人工智能相关公司和私营人工智能模型提供商的价值变化——这些变化更有可能完全归因于人工智能的蓬勃发展——已经超过了8万亿美元的资本收入增长基准估计。

高盛指出,前瞻性市场应该能够提前反映未来的收益,并将其描述为“一种特性,而非缺陷”。但分析师也指出了两个可能加剧“高价买入”未来利润趋势的关键风险,并援引了两个不祥的先例:“过去由创新驱动的繁荣时期——例如20世纪20年代和90年代——都曾导致市场对未来利润支付过高的价格,即便其背后的创新是真实存在的。”(高盛并未直接评论伴随美国历史上这些著名繁荣时期发生的1929年或2000年的股市崩盘。)

高盛重点强调的两大风险是:

1.聚合谬误:投资者可能会将个别公司惊人的盈利增长外推至所有潜在赢家,从而高估整体收入和利润增长。这会导致芯片设计商、模型构建商和超大规模数据中心运营商的总价值超过他们最终能够共同创造的价值。

2.外推谬误:竞争往往会随着时间的推移削弱创新带来的初期盈利增长。如果市场将暂时的短期利润增长视为持续性增长,则可能会高估长期盈利增长路径。

人工智能提升生产力的潜在潜力依然强劲:据估计,人工智能有望在未来十年内将美国生产力提高约1.5个百分点,最终使美国GDP和收入水平提升约15%。只要整体经济和人工智能投资热潮保持“正常”发展,市场就可能维持乐观态度。但除硬件领域外,目前人工智能的利润仍然有限,如果预期未能迅速实现,则可能带来风险。

为什么现在的市盈率(PE)看起来还不高?因为这叫“盈利泡沫”——巨头们疯狂买芯片,让产业链上下游现在的利润(分母E)显得奇高无比。一旦这种极端的资本支出见顶回落,分母瞬间崩塌,估值就会变成脱缰的野马。

盛运君再补充一些市场资讯:前 OpenAI 金融天才Leopold Aschenbrenner实现一年 +2,065% 惊人回报后(从2亿美金到55亿美金),专门挑选了当前市场上情绪最热、市值最大、权重大到“不容有失”的四家科技巨头及一个行业指数开始做空:

NVIDIA(英伟达): 处于芯片交易最拥挤的暴风眼,属于典型的“空共识高估”。

Broadcom(博通): 算力网络与定制化芯片巨头,同样受益于线性外推的估值扩张。

AMD(超威半导体): 作为英伟达的追随者,估值弹性大但护城河相对较弱。

Oracle(甲骨文): 数据库与云基建老牌巨头,因近期高调切入 AI 云算力租赁而录得估值溢价。

空掉整个半导体 ETF: 将整个板块作为标的物,赌这一轮由资本开支狂潮催生的硬件繁荣周期触顶回调。

【核心观点三:赢家通吃的“外推谬误”与严酷的ROI拷问】

高盛警告,别把短暂的利润爆发当成永恒。很多企业都在吹嘘自己用上了AI,但真正能把AI转化为真金白银利润的却寥寥无几。一旦投入产出比(ROI)算不过账来,客户企业就会开始抵制高昂的AI使用成本。

【实战案例解读】

🇺🇸 美国股市:微软 (Microsoft - MSFT)

投资逻辑:把Copilot全面接入Office,看起来是完美的变现路径。但现在很多大企业客户开始抱怨,每月多交几十美金,员工的效率并没有质的飞跃。

财务与估值: 云业务依然强劲,但估值已经处于近十年来的绝对高位。

投资技巧:重点追踪其Copilot的企业续费率和毛利率。如果未来几个季度AI带来的收入增量无法覆盖其庞大的数据中心折旧成本,市场会对这只科技大象重新定价。

🇪🇺 欧洲股市:思爱普 (SAP - SAP.DE)

投资逻辑: 欧洲最大的软件公司,正在将商业AI深度嵌入其ERP系统,试图推动传统企业客户向云端迁移。

财务与估值: 乘着AI和云转型的东风,近期股价创出新高,估值扩张明显。

投资技巧:欧洲企业对待AI和数据隐私相对保守。投资SAP的关键在于观察其欧洲本土老客户向AI云版本迁移的真实转化率。如果只是“叫好不叫座”,目前的估值就面临回调风险。

结语:

针对高盛这次警告的内容做个总结:

1、盈利是“虚”的: 只要芯片厂、云服务商疯狂砸钱做基建,财报上的利润确实好看。但高盛指出,这和周期性行业顶部的规律一模一样——盈利分母在虚高。

2、“盈利泡沫”取代“估值泡沫”: 风险在于,市场线性外推了未来几年的盈利,但资本支出的疯狂不可能永远持续下去。

3、经济根本没跟上: 过去两年,普通人的实际可支配收入年均增长仅约 1%,远低于 90 年代末的 5%-6%。AI 热潮,很可能只是在掩盖经济深层的疲软。

半导体指数的走势已经出现了 1999 年纳斯达克泡沫末期的特征。现在不是清仓的时候,但必须防守!

高盛建议:哪怕继续持仓 AI,也要买好“看跌期权”保命,或者把现货换成期权,别在最后一把狂欢中被套牢。