夜雨聆风

夜雨聆风6月17号,微信支付发了张卡。

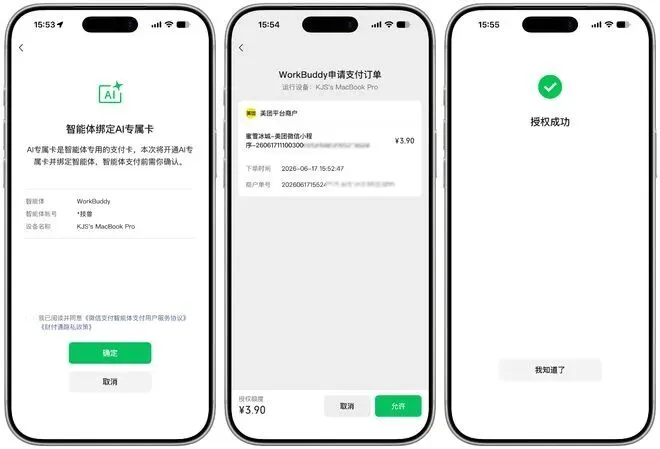

叫AI专属卡,内置在零钱体系里,专门给AI智能体用的。你在WorkBuddy里跟美团生活助手说一句"帮我买个团购",它给你挑好、下单、付款,钱从这张卡里出。听起来挺酷的,人类历史上第一次,一个十亿级平台正式允许非人类实体替你花钱。

不能说毫无意义,但也暂时一无是处。

这笔交易里,AI到底帮你省了什么?省了打开美团App的时间?省了滑两下屏幕找团购的操作?还是省了你自己比价的那几分钟?如果是这些,那它解决的问题和支付宝的扫一扫、微信的付款码没什么本质区别,都是把"付款"这个动作变得更快一点。

可付款从来不是消费决策里最费时间的那一步。

我想象过一个场景

我的电车该充电了,我告诉AI,电量还有18%,这周没有长途安排,帮我规划一下怎么充最划算。

它应该给我这样的方案:

以现在的电量可以撑到周日,建议周日晚上去充。去家边上两公里的地下停车场,因为充电可以免停车费。停车场里有三家充电服务商,选特来电,因为我的车险送了31减30的券。应该在11点后到11点半之间充上电,这时候的电价是谷时。充到12点的时候费用应该超过45块了,这时候停止充电先结算一次,用掉那张31减30的券,换云闪付选工行爱车卡支付,可以稳稳抢到工行每天1940张的15减5券特来电充电券,还能叠加爱车卡的每周20%返现。然后继续充到满电,拔枪走人。两次线下消费还能参加云闪付消费抽奖大约能得到0.3元现金券。

这么一套操作下来,能比直接充电省大概四成。现在问问大家,你愿意为这样的Agent服务每月付多少钱?

但这套方案背后,AI需要整合多少个信息源?车企App告诉我电量还能撑多久,日历告诉我未来几天有没有长途,地图告诉我附近哪个充电站近,停车场系统告诉我充电能不能免停车费,三家充电服务商的价格和可用桩要分别查,保险公司告诉我券什么时候到期、门槛多少,电网告诉我峰谷电价表,银行告诉我爱车卡的返现规则和券活动……

9个信息源,加时间窗口,加分段策略。

问题不只是人脑处理不了这么多变量。人脑的工作记忆大概能同时处理5到7个信息,这个场景有9个信息源外加时间约束,确实超出了普通人的认知负荷。但更根本的问题是,大多数人压根不知道这些信息存在。

你的车险送了你充电券,你知道吗?工行爱车卡有每周20%返现,你知道吗?工行每天放1940张15减5的券,你知道吗?那个地下停车场充电能免停车费,你知道吗?这些优惠散落在各个App的角落、银行卡权益页面、保险公司的活动专区里,大部分人从来没看到过。不是看到了处理不了,是根本没机会看到。

这才是真正的信息不对称。不是人和AI之间的不对称,是人和整个优惠信息生态之间的不对称。你以为自己在做最优决策,其实你连有哪些选项都不知道。

如果AI能帮你把这些信息全部挖出来,再整合成一个完整方案,那我愿意为这个服务付钱。因为这不只是替你算账,是替你发现账本。

但AI做这件事的前提是什么?是你把所有这些信息都给它。你的车险券、你的银行卡权益、你的充电习惯、你的日历安排。这些信息AI不知道,也没人告诉它。你把信息喂进去,它有能力规划出来。你不喂,它就是一台空转的发动机。

这就涉及到一个不可回避的物理现实。热力学第二定律告诉我们,一个封闭系统不可能凭空产生有用功。任何产品和服务要创造额外价值,必须有额外的信息输入或能量输入。你不可能在信息不变的情况下,仅凭换一个交互界面就让结果变好。

AI专属卡没有引入任何新的信息源。它看到的信息和你打开美团App看到的信息一模一样,都是美团的商品列表和价格。没有跨平台比价数据,没有你的银行卡权益信息,没有优惠券的时间窗口,没有充电服务商的实时状态。信息量没变,输出就不可能比你手动操作更优。

这不是AI笨,是输入不够。

还记得当年的Alexa吗

这让我想起2017年Amazon大推Alexa语音购物的时候。声势浩大,用户说"Alexa, order paper towels"就能下单,听起来也是一句话搞定消费。结果呢?The Information 2018年的报道说,所有Alexa设备用户里,只有2%的人用语音购过物。尝试过的人里,绝大多数不会再试第二次。

Alexa踩了三个坑。第一是信任断裂,用户不知道Alexa推荐的是最适合自己的还是Amazon利润率最高的。第二是不可逆恐惧,语音是线性的,说一句话钱就出去了,没有缓冲。第三是场景太窄,只适合复购纸巾洗衣液这种闭着眼都知道要什么的东西,真实消费的大部分场景它承载不了。

AI专属卡用"笔笔确认"、"主账隔离"、"余额自主"这三道保险丝绕过了前两个坑。但它和Alexa面对的根本问题是一样的,用户不觉得"让AI帮我买"比"自己打开App买"更好。节省的那几秒钟操作时间,不值得承担"万一买贵了"的心理成本。

AI还是太弱了吗?

我觉得不是技术做不到。GPT-4级别的模型处理9个信息源、算时间窗口、做分段优化,绰绰有余。根本上是利益结构不允许。

美团希望你留在美团,它不会告诉你抖音便宜15块。银行希望你用它的卡,它不会建议你换一张返现更高的。微信的AI专属卡内置在零钱体系里,它怎么可能帮你算出"用工行卡走云闪付更划算"?每一层都有平台在锁你,每一层的利益相关方都在阻止信息跨层流动。

这就是AI专属卡真正的困境。它解决的是信任问题,安全机制做得不错,主账隔离、笔笔确认、随时可控。但它没有解决价值问题。用户除了需要确认"AI不会乱花我的钱",更需要知道"AI能帮我花得更聪明"。前者是底线,后者才是卖点。

需要的不是更强的AI,而是更多的信息打通。在那一天到来之前,所有的AI支付产品都只是换了个交互界面的传统支付。