夜雨聆风

夜雨聆风

目录加入知识星球,可以查看完整原文报告以及参考研报原文

- 一、投资结论:市场买的是光学平台,分歧在估值已经跑了多远

- 二、旧资产到新资产:东山的变化是利润池换了,不是题材多了

- 三、2026Q1财报:这次强劲增长把索尔思正式放进利润表

- 四、索尔思:东山真正值钱的地方,是光芯片和模块一体化

- 五、12亿美元扩产:它提高了订单信心,也提高了投入产出压力

- 六、AI PCB:东山的第2条腿,验证难度高于光模块

- 七、卖方分歧:花旗买订单,美银买纪律,汇丰和瑞银记录了转型早期的噪音

- 八、估值框架:东山适合用SOTP,但每一块都要有折扣

- 九、3种情景:这家公司最怕增长质量低于估值

- 十、未来4个季度跟踪清单:用这些数字判断重估是否继续

东山精密深度:从消费电子制造到AI光互连平台,索尔思、光芯片与AI PCB如何重估

本内容基于公开资料和研报数据整理,不构成任何投资建议,不代表任何个人观点,仅供学习参考,请理性阅读

东山精密这轮重估的核心,是索尔思把光模块、光芯片和AI PCB放进同一个交付体系。12亿美元扩产提高远期订单想象,也把估值分歧推到现金流、良率和AI PCB有效产能兑现上。当前要判断的是,利润能否追上市值预期。

太长不看

1.东山进入验证期。2026Q1收入RMB13.138bn、归母净利润RMB1.110bn,光模块并表已进利润表;后续看高毛利业务能否覆盖并购贷款、折旧和营运资金。

2.索尔思决定估值弹性。公司有400G、800G、1.6T模块及100G/200G PAM4 EML、CW laser能力;模块撑利润,光芯片撑客户粘性和倍数。

3.US$1.2bn扩产放大分歧。美银目标价上调至270元但维持中性,花旗更看订单能见度;争议已经转向股价是否提前透支远期利润。

4.AI PCB是第2条增长腿。Multek具备高多层和厚板HDI能力,2026Q1在建工程较年初增长46.96%;客户认证、材料、良率决定兑现速度。

5.旧业务提供现金底盘。FPC、传统PCB、精密组件和GMD能稳定收入,估值上限仍看800G、1.6T、EML和AI PCB爬坡。

6.跟踪4个硬指标。未来4个季度看800G订单、1.6T量产、laser外售、AI PCB收入和自由现金流;某个环节慢下来,高倍数会先收缩。

一、投资结论:市场买的是光学平台,分歧在估值已经跑了多远

东山精密现在最重要的问题很直接:它还能不能从消费电子制造公司,变成AI光互连平台公司。此前东山精密深度报告已经把索尔思、GMD和AI PCB放到同一张资产重估图里,6月新增材料把问题推得更往前。公司宣布通过索尔思投入12亿美元扩充光芯片和光模块产能以后,市场要回答的问题已经变成:这轮资本开支能不能换来足够高质量的订单和利润。

东山精密深度:从消费电子精密制造到AI光电平台 — 索尔思、GMD与AI PCB如何重估

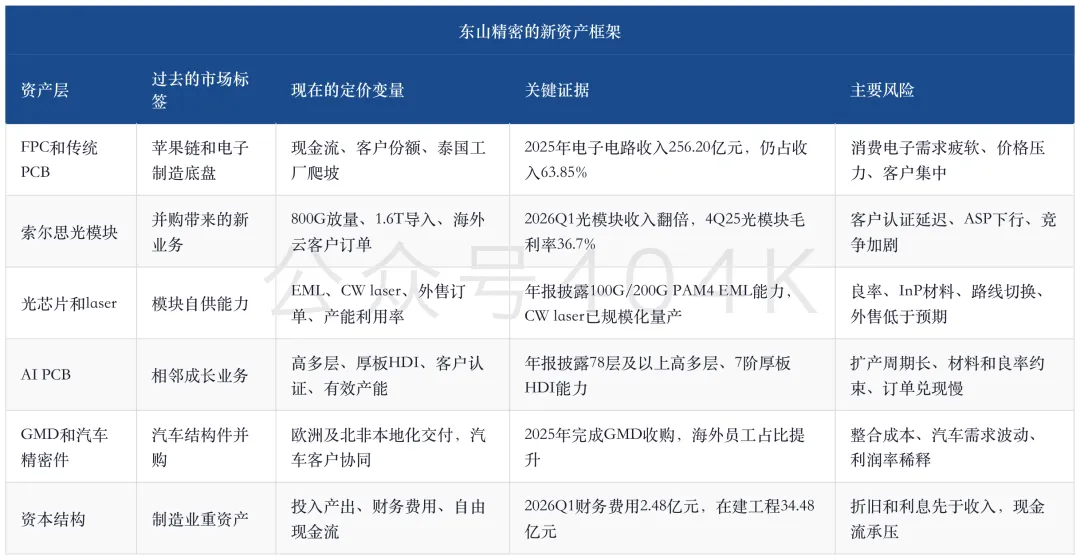

核心判断很直接:东山精密的资产标签已经改变,估值纪律也必须跟着变。过去它主要被放进苹果链、FPC、传统PCB和汽车精密件框架里。现在索尔思把它带进AI光模块、EML光芯片、CW laser、1.6T和CPO/NPO相关光源框架,Multek又让公司保留AI PCB的相邻利润池。这样的组合让公司比普通PCB厂更复杂,也比普通光模块厂更重资产。

美银和花旗的分歧正好说明市场处在什么阶段。美银在6月连续上调目标价但维持中性,理由是股价已经反映较多预期;花旗在春季持续上修目标价,更强调订单能见度和光学扩产对需求信心的支撑。两边都承认业务在变强,区别在于花旗更愿意给远期订单和光芯片瓶颈定价,美银更在意股价已经提前反映多少。

这张表的读法很重要。东山重估的利润弹性集中在索尔思和AI PCB,FPC、消费电子PCB、精密组件和GMD更多决定底盘和抗风险能力。真正决定市值上限的是光模块收入能否继续高增长,光芯片能否变成瓶颈资产,AI PCB能否从扩产公告变成高毛利收入。

投资上要把两个问题分开。业务层面,东山已经从“有故事”进入“有利润表证据”,一季报的收入、归母净利润和扣非利润都出现高增长。估值层面,市场已经给了相当多预期,报告价格接近美银目标价,远期倍数也不低。业务变强不自动等于股票便宜,后面需要靠业绩继续把估值压下来。

二、旧资产到新资产:东山的变化是利润池换了,不是题材多了

东山精密的历史资产很清楚。公司以精密制造起家,后续通过MFLEX进入FPC,通过Multek补齐刚性PCB、刚柔结合板和高端多层板,通过索尔思进入光模块和光芯片,通过GMD进入欧洲汽车结构件。过去这些资产看起来有点分散,AI数据中心周期把它们重新串到一起:GPU/ASIC服务器需要高速PCB,交换机需要高层板和低损耗材料,光模块需要EML和CW laser,汽车和消费电子底盘提供现金流和全球制造管理能力。

公司年报给了一个很有用的静态切面。电子电路产品仍是收入主体,光模块收入占比还低,但毛利率明显更高,具体结构见下表。这组对比解释了市场为什么愿意重估东山:光模块短期规模不大,却拥有更强利润率;索尔思全年并表后,利润弹性会远大于收入占比。

东山的资产变化可以压成一句话:收入底盘还在传统电子制造,利润增量正在转向AI光学。这个判断比“东山有AI概念”更有用,因为它决定后续怎么跟踪。传统制造看订单和产能利用率,AI光学要看客户认证、产品代际、芯片自供、良率、外售订单和毛利率。投资者如果只按传统PCB估东山,会低估索尔思的利润率;如果只按光模块成长股估东山,又会忽略资本开支、财务费用和旧业务波动。

年报里还有一个容易被低估的表述:公司称索尔思光电具备光芯片IDM全流程自研及量产能力,产品速率覆盖2.5G至200G,主打100G/200G PAM4 EML高端系列;光模块产品覆盖10G至1.6T,并持续推进3.2T及以上产品。这个信息的意义不在于列产品,而在于公司拥有从光芯片到光模块的垂直一体化路线。光模块行业进入1.6T以后,单纯组装的利润率会被客户和上游器件夹住,能掌握关键光源的公司才有更强议价能力。

AI 光模块需求再上修:大摩 5 月报告如何把 1.6T、InP 与 CPO 瓶颈推到 2028

新资产也带来新风险。东山2025年完成索尔思和GMD两项并购,投资活动现金流出同比增加85.14%,公司解释主要来自战略性收购索尔思光电、GMD集团,以及对光模块含光芯片和AI PCB的投资。2026Q1财务费用同比大幅上升,投资活动现金流净流出继续扩大。这说明东山正在用重资本方式换新利润池。只要光模块和AI PCB兑现,财务杠杆会放大利润;一旦客户订单或良率爬坡低于预期,财务费用和折旧会先压估值。

三、2026Q1财报:这次强劲增长把索尔思正式放进利润表

2026Q1是东山这轮重估的起点。一季度收入和利润全面加速,扣非利润的弹性更强,具体财务读数见下表。公司解释很直接:索尔思光电和GMD集团纳入合并范围,光模块业务抓住AI数据中心行业爆发和客户需求,传统业务保持稳定。

这次增长已经超过普通并表解释。收入增长52.72%,归母净利润增长143.47%,利润弹性明显高于收入弹性,说明业务结构正在变好。官方一季报披露,光模块业务较上年同期收入翻倍,并对收入和利润形成核心贡献。花旗4月报告把4Q25光模块收入列为14亿元,毛利率36.7%,净利率21.9%。这些数字合在一起看,索尔思已经从并购资产进入利润表验证阶段。

这张表把东山的机会和风险放在一起。机会是,光模块的高毛利业务已经开始拉动净利率;风险是,为了拿到这条利润曲线,公司必须持续扩产、融资、研发和整合。2026年以后,东山每个季度都要用财报解释同一个问题:高毛利新业务增长,能否覆盖并购贷款、扩产折旧、研发投入和营运资本占用。

美银的模型非常适合做财务锚。它给出的核心是净利率随光学业务占比提升出现跃迁,单纯收入上修只是表象,具体收入、利润、EPS和利润率假设见下表。这个模型的关键判断是:索尔思放量后,东山的利润率曲线会从传统制造口径切到高端光模块口径。

这个预测很进攻,也很有约束。它要求东山在2026-2028年持续提高收入规模,同时让毛利率、经营利润率和净利率连续上台阶。做到这一点,股价在2027年口径下不算离谱;做不到,当前估值就会显得抢跑。美银维持中性,正是因为它看好业务增长,却认为股价已经部分反映这种增长。

东山的财务验证点也比纯光模块公司更复杂。新易盛、中际旭创这类公司主要看高端光模块交付、毛利率和客户结构;东山还要看传统业务是否拖累,GMD是否带来利润稀释,AI PCB是否需要更长爬坡周期,财务费用是否继续高企。换句话说,东山的上行弹性来自多业务共振,下行风险也来自多业务同时拖累。

四、索尔思:东山真正值钱的地方,是光芯片和模块一体化

索尔思的战略价值不能只用“光模块收入”解释。光模块行业里,模块组装收入弹性大,但客户议价强、ASP下降快、竞争者多。真正能拉开利润率的,是关键光源和芯片能力。年报披露索尔思拥有覆盖磷化铟衬底、外延材料至光芯片的研发与工艺体系,100G/200G PAM4 EML是核心产品,CW laser已实现规模化量产,单波400G EML高速光芯片研发项目按计划推进。

这意味着东山具备两个层次的收入。第一层是可插拔光模块,承接400G、800G、1.6T的现实需求。第二层是EML、CW laser等关键光源,在行业紧张时提高利润率和客户粘性。只有第一层,东山只是模块厂;两层同时成立,东山才有光学平台属性。

花旗模型的核心变化,是把东山从光模块并购资产,逐步写成光芯片紧缺背景下的受益者。春季报告连续上修1.6T、800G和外部EML出货假设,说明卖方在追订单和产能能见度。具体目标价和业务假设演进见下表。

花旗大幅上调 AI 光模块目标价:920 亿美元光互联市场打开,东山精密、新易盛、天孚通信谁最能兑现?

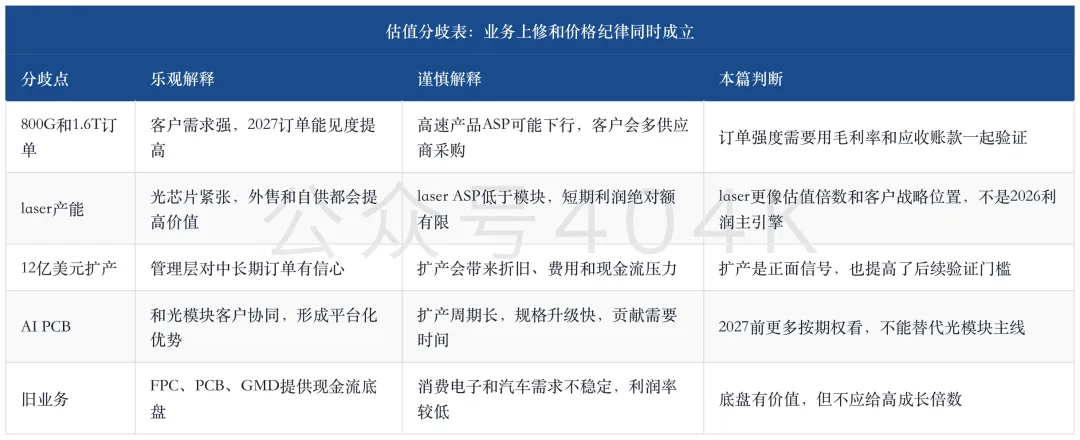

美银的模型更克制,但同样承认索尔思的增长斜率。它把光学业务收入、利润和高速模块出货都做了大幅上修,同时提醒laser单价远低于光模块,短期利润贡献仍主要来自模块。这个提醒很重要:laser决定估值倍数和客户战略位置,光模块决定利润绝对额。

这组数据给出一个清楚结论:索尔思短期靠高端模块放量撑利润,laser的价值在于提升交付确定性、提高客户信任、改善SOTP倍数,并给公司保留CPO/NPO和硅光时代的远期门票。

索尔思也有3个硬风险。第1,客户订单能见度可能高,但量产良率和交付节奏仍会决定利润。第2,1.6T和后续3.2T产品对DSP、EML、硅光、热管理和测试要求更高,任何一个环节卡住都会影响毛利率。第3,海外客户为了供应链安全会引入多家供应商,东山需要用芯片自供和交付表现守住份额。

五、12亿美元扩产:它提高了订单信心,也提高了投入产出压力

12亿美元扩产是6月材料最重要的增量。花旗6月16日报告显示,东山精密公告索尔思将使用自筹资金投入12亿美元,在常州及其他区域扩充光芯片和光模块产能,以解决产能不足并满足下游AI算力需求。花旗认为公告能巩固投资者对AI光学强劲需求的信心。美银6月17日报告进一步解释,管理层此前提到2027年可能增加约1200万只光模块产能,并在2028-2029年把laser产能翻倍至20亿颗。

这笔扩产有两层含义。第1,它属于客户订单能见度提高后的产能前置。光模块和光芯片设备交期、客户认证和良率爬坡都需要时间,如果2027-2028年需求确定,2026年必须提前投入。第2,它把市场从“看订单”推到“看投入产出”。12亿美元不是小数目,扩产越大,后续对现金流、折旧、良率和订单兑现的要求越高。

美银对这笔扩产的反应非常典型:它上调盈利和目标价,但维持中性。SOTP拆分中,价值上修主要来自光模块,laser和旧业务估值变化不大。这个调整说明美银愿意给光模块更高倍数,却没有把评级改成买入,因为它认为当前价格已经合理。

扩产消息对投资者最有用的地方,是把后续跟踪指标具体化。看东山不应停在“公司投了12亿美元”,而要问4个问题:新增产能何时达产,客户订单是否足以填满产能,光芯片外售是否真实贡献利润,资本开支是否压垮自由现金流。美银模型显示,2026E自由现金流每股为-0.84元,2027E回升到4.31元,2028E升至13.04元。这个路径如果兑现,扩产压力可被收入消化;如果2027年自由现金流不能转正,市场会重新审视这笔扩产。

六、AI PCB:东山的第2条腿,验证难度高于光模块

东山的AI PCB逻辑不能写成普通“PCB需求好”。AI服务器PCB的真正门槛,是客户认证、材料等级、层数、HDI工艺、热管理、良率和交付稳定性。扩产公告本身不等于有效产能,这一点在AI PCB系列里已经反复验证。东山的优势是Multek具备高端PCB技术基础,又能和索尔思光模块形成客户协同;弱点是AI服务器PCB扩产周期长,竞争对手也很强。

AI PCB 第六阶段:扩产公告不等于有效产能 — 大族数控、胜宏科技、深南电路 2026 设备订单全解

年报披露Multek具备78层及以上超高多层、7阶厚板HDI PCB制造能力,聚焦AI服务器赛道,可规模化交付高品质PCB产品;同时公司高端PCB使用M8/9级低损耗材料,可满足GPU、AI加速卡、AI服务器和数据中心交换机等高速传输要求。高盛5月会议纪要也提到,管理层强调公司拥有AI PCB和高速光模块的端到端能力,正在扩充PCB产品产能并优化产品结构,以满足数据中心和AI服务器需求。

花旗4月电话会纪要给了一个更积极的管理层口径:公司已与几乎所有AI云客户沟通,并在多数客户上取得突破;管理层对AI PCB能力有信心,尤其提到embedded capacitors等产品;AI PCB在未来2-3年可能让当前RPCB收入和利润翻倍。这个信息的价值很高,但仍属于管理层口径,真正落地需要看收入和毛利率。

美银的看法明显更谨慎。6月9日报告指出,AI服务器PCB未来贡献需要时间,原因是扩产周期可能长达2年,同时技术规格快速升级,高层板从20层以上向40-100层演进,进入门槛在提高。这个判断很重要:AI PCB对东山是长期期权,不应和索尔思光模块一样立即资本化。

东山AI PCB的正确估值方式,是把它当成第2条增长腿,而不是2026年利润主引擎。2026年的利润主引擎仍是光模块和光芯片。AI PCB如果能在2027年开始贡献高端收入,会给东山提供更厚的估值支撑;如果进展慢,也不会完全推翻光学主线,但会削弱“光模块+PCB平台”的故事。

胜宏科技深度:AI PCB进入有效产能时代,胜宏如何从板厂变成服务器交付资产

AI PCB这条线后面重点看3个数。第1,看在建工程转固定资产和收入的节奏,判断扩产是否投产。第2,看高端PCB毛利率是否改善,判断是否真的吃到AI服务器价值量。第3,看客户认证和订单信息,尤其是海外云厂、GPU/ASIC服务器、交换机和光模块客户是否有共同导入。只要这3个数没有出来,AI PCB在SOTP里就应该保持折扣。

七、卖方分歧:花旗买订单,美银买纪律,汇丰和瑞银记录了转型早期的噪音

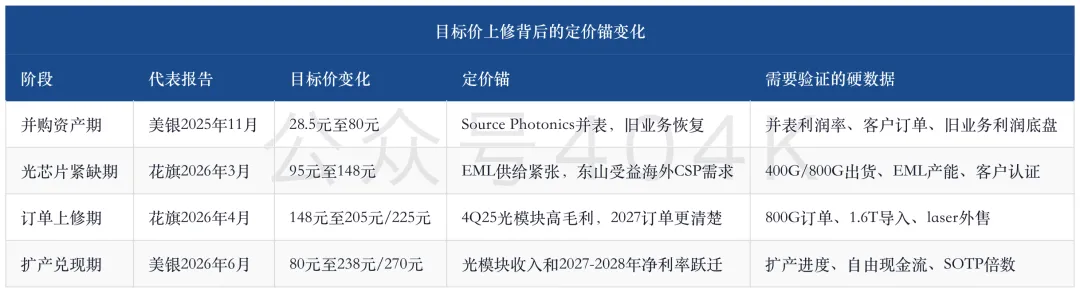

这批研报的价值在于,它们把东山从“旧资产转型早期”到“光学平台兑现期”的过程串起来了。2025年7月和10月的汇丰报告主要看AI PCB扩产、Source Photonics收购和2026增长恢复;2025年8月瑞银一读更关注2Q25业绩低于预期;2025年11月美银虽然把目标价从28.5元提高到80元,但维持中性,理由是Source Photonics贡献被市场较充分反映,旧业务仍缺更清晰的再评级信号。到2026年3月以后,花旗开始把光芯片紧张、800G/1.6T、EML/CW laser和AI PCB一起放进SOTP,目标价连续上修。到2026年6月,美银也大幅上调盈利和目标价,但仍坚持估值纪律。

这组分歧背后,是两种世界观。花旗的世界观是,AI光学供给瓶颈仍然紧,1.6T、EML、CW laser和CPO/NPO带来的需求会持续上修,东山在芯片和模块两端都有机会,因此应给更高SOTP。美银的世界观是,东山确实进入高增长,但股价已经反映较多,且公司仍有40-50%消费电子和汽车暴露,AI PCB贡献需要时间,laser收入绝对额低于模块,因此当前更适合中性。

这两种世界观都合理。东山不是一个只能单边看多或单边看空的公司。看多的核心在于:索尔思的光芯片能力可能让东山从普通制造商变成AI光学瓶颈资产;看谨慎的核心在于:市场已经把2027-2028年利润很大一部分提前资本化,业务稍有波动就会压缩倍数。真正的研究结论应该把这两点同时放进去。

八、估值框架:东山适合用SOTP,但每一块都要有折扣

东山现在不能再用单一P/E估值。单一P/E会把光模块、光芯片、AI PCB和旧业务混在一起,结果要么低估索尔思,要么高估旧资产。更合理的方法是SOTP:旧业务按制造业和苹果链底盘给倍数,光模块按高端模块利润给倍数,光芯片按瓶颈资产给更高倍数,AI PCB按长期期权和高端板利润给倍数,再扣掉资本结构和兑现风险。

花旗和美银都采用SOTP,但切分口径不同。花旗把旧业务、光模块、光芯片和AI PCB分开定价,美银把光模块、optical laser和旧业务分开定价。两者差异说明,当前估值最敏感的是光模块利润和光芯片倍数。

东山这轮目标价上修,表面上看是券商把倍数抬高,实际是盈利口径连续换锚。最早的增量是Source Photonics并表,模型里更像“传统制造公司加一个高成长并购资产”;随后花旗把重点转向光芯片紧缺、海外云客户订单、800G、1.6T和laser需求上修;到美银6月模型,光模块收入和净利率跃迁已经被大幅写进远期假设。

这张表说明,东山的估值已经从“买并购资产”切到“买光学平台兑现”。估值锚切换后,股价对数据的要求会更苛刻。并购资产期只要证明索尔思能并表、能赚钱,市场就愿意重估;扩产兑现期需要证明订单强度、产能良率、现金回收和盈利修正同步改善。这个阶段最怕收入高增长但现金流跟不上,因为重资产扩产会把账面利润和自由现金流拉开。

资本开支的验真方式也要具体。12亿美元扩产会先进入在建工程、预付款、设备、研发和人工,再逐步转成固定资产、折旧和产能。财报上最早能看到的信号包括在建工程、现金流、财务费用和研发费用,收入通常会滞后反映。一季度在建工程、财务费用和研发费用已经同步抬升,说明扩产正在推进;但收入和毛利率必须随后跟上,否则市场会把扩产理解成成本压力。

这也是为什么东山不能只看订单口径。AI光模块产业链里,客户会提前给供应商方向,但最终利润来自量产份额、价格、良率和交付。东山如果拿到更多800G和1.6T订单,但需要用更低ASP换份额,或因为良率爬坡导致成本高于模型,利润弹性会被压缩。相反,如果订单量、毛利率、经营现金流和盈利上修同时出现,市场会继续把索尔思当成平台资产,并把它的价值从并购贡献抬到长期供应链位置。

更现实的估值节奏,是先看2026年利润兑现,再看2027年订单和现金流共振。2026年只要光模块收入和毛利率稳定,市场会承认索尔思已经完成第一轮验证;2027年如果800G订单继续上修、1.6T进入批量交付、laser外售出现实质收入,同时自由现金流转正,东山的估值才有条件从“高成长制造公司”向“AI互连平台”继续切换。反过来,如果2026年利润很好但现金流恶化,或2027年订单很好但毛利率下滑,估值会先停下来等数据。

这里最容易犯的错,是把所有期权都按满格给估值。东山确实有很多好牌,但每张牌的兑现时间不一样。光模块最快,2026年已经进利润表;光芯片其次,2027年外售和200G EML良率是关键;AI PCB更慢,2027年前主要看客户认证和产能。旧业务只应提供底盘,不应该享受光模块倍数。

新易盛深度:AI 光模块的下一程 — 800G、1.6T 与 NPO 重估

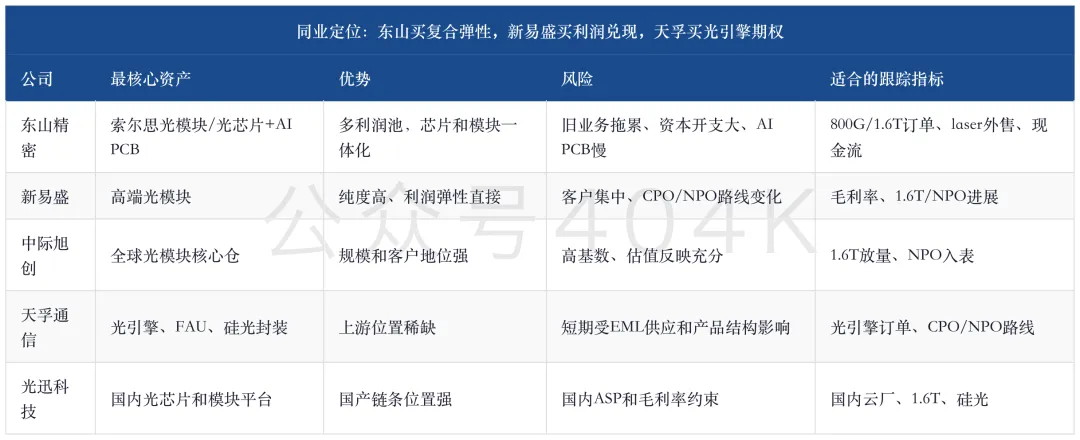

和新易盛相比,东山的优点是期权更多,缺点是纯度较低。新易盛更像高端光模块利润兑现机器,毛利率和客户结构更直接;东山更像复合平台,光模块、光芯片、AI PCB和旧业务一起影响估值。和天孚通信相比,东山的光模块收入更直接,天孚的光引擎和CPO/NPO期权更纯。和光迅科技相比,东山的海外客户和索尔思资产更国际化,光迅的国内光芯片和央企平台属性更强。东山适合放在“复合弹性”位置,不适合当作最纯模块股处理。

天孚通信深度:从光器件供应商到AI光引擎平台 — 1.6T、NPO与CPO重估上游价值

九、3种情景:这家公司最怕增长质量低于估值

东山的情景分析要围绕增长质量,而不是只看收入增速。最好的情景是,光模块订单强、1.6T放量快、EML和CW laser产能顺利、AI PCB认证成功、旧业务稳定,资本开支能很快转成利润和现金流。中性情景是,光模块继续增长但ASP下行,laser主要自供,AI PCB贡献慢,旧业务保持平稳,估值靠2027年利润消化。最差情景是,光模块和光芯片扩产形成折旧和财务费用,但客户份额、良率或价格低于预期,AI PCB也没有快速贡献。

东山最怕的风险不是收入不增长。考虑到AI光模块和AI PCB需求大概率仍有增长,公司收入继续上行并不难。真正的风险是增长质量低于估值。比如光模块收入增长很快,但ASP下行、客户议价、外采芯片成本、折旧和良率损耗把毛利率压低;或者光芯片产能扩出来了,但外售客户不够,更多只是低毛利内部自供;或者AI PCB投入很大,但客户认证慢,收入还没起来折旧先起来。

这也是美银维持中性的核心。美银承认东山增长很强,同时认为当前股价已经把相当一部分增长资本化。美银6月17日模型中,东山2028E EPS达到20.73元,如果市场相信这个数字,当前估值不贵;如果2027-2028年盈利需要下修,当前估值压力会迅速放大。对这类股票,跟踪盈利修正方向比盯日内行情更重要。

十、未来4个季度跟踪清单:用这些数字判断重估是否继续

东山未来4个季度最重要的任务,是把订单、产能、毛利率和现金流连续交出来。跟踪清单要尽量具体,否则容易被每次扩产公告带着走。

这套清单里,最重要的是毛利率和自由现金流。订单可以提前讲,产能可以提前投,目标价可以提前上调,但毛利率和现金流最难掩盖。如果光模块和光芯片真是瓶颈资产,毛利率应该保持韧性;如果扩产真能换来高质量订单,自由现金流应该在2027年明显改善。反过来,如果收入上升但毛利率下滑、应收账款上升、自由现金流恶化,就说明增长质量低于市场想象。

还要盯住应收账款、存货和预付款的组合变化。高成长公司在扩产期通常会提前备料、增加设备预付款,也会因为大客户交付节奏拉长收款周期。健康状态是收入、毛利率、经营现金流和应收周转一起改善;压力状态是利润表很好看,但应收和存货占用明显放大。东山现在处在订单上修和产能前置并行阶段,这组营运资本指标会比单季收入更早暴露增长质量。

剩余20%章节可以加入知识星球查看,完整原文以及参考报告原文已经发知识星球,欢迎加入