夜雨聆风

夜雨聆风(全文约 1600 字,预计阅读 3 分钟)

你有没有想过一个问题:

AI 大模型训练,最贵的硬件是什么?

你可能会说 GPU 。一张 H100 十几万,万卡集群几十亿。

但真正的瓶颈,是存力。

GPU 不够可以排队等,存储不够,整个集群都得停下来。

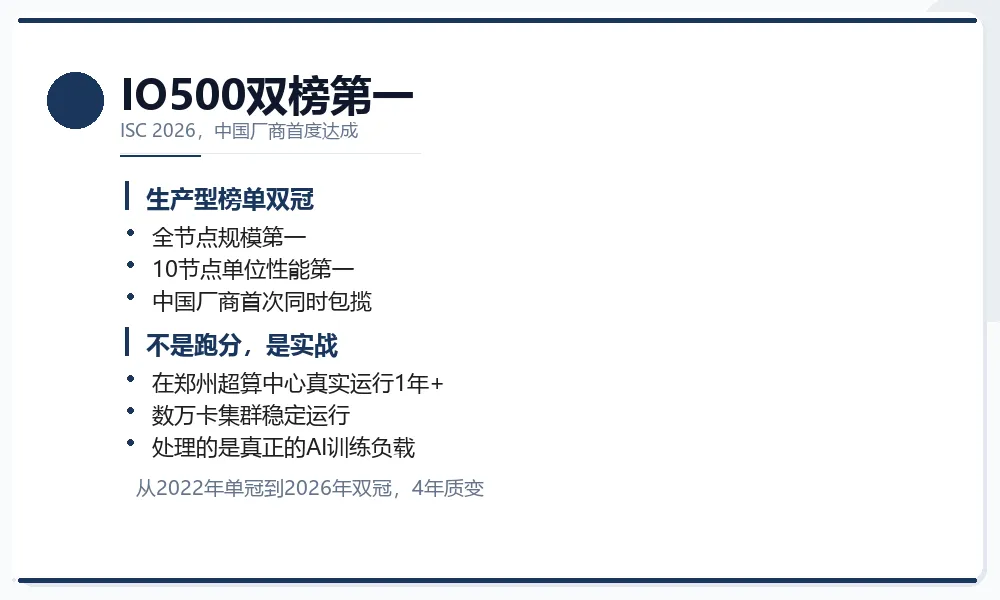

一块金牌,四年才等到

6 月 24 日,德国汉堡, ISC 2026 。

中科曙光带着 ParaStor F9000 ,拿下了 IO500 生产型榜单的双榜第一。

生产型全节点规模第一。 10 节点单位性能第一。

两个第一同时收入囊中,中国厂商第一次做到。

IO500 不是跑分榜单。生产型三个字的意思是:这套系统已经在真实生产环境中跑了一年多,承载的是真实业务。

也就是说,这不是实验室里的"最优成绩",是实战验证过的。

这让我想起 2022 年,曙光第一次登顶 IO500 ,当时拿的是 10 节点挑战赛冠军,把世界纪录提升了 146%。

那一次,证明了中国存储的能力上限能摸到天花板。

这一次,证明了这种能力已经规模化了。

四年时间,从"能跑"到"能大规模用",这才是真正的质变。

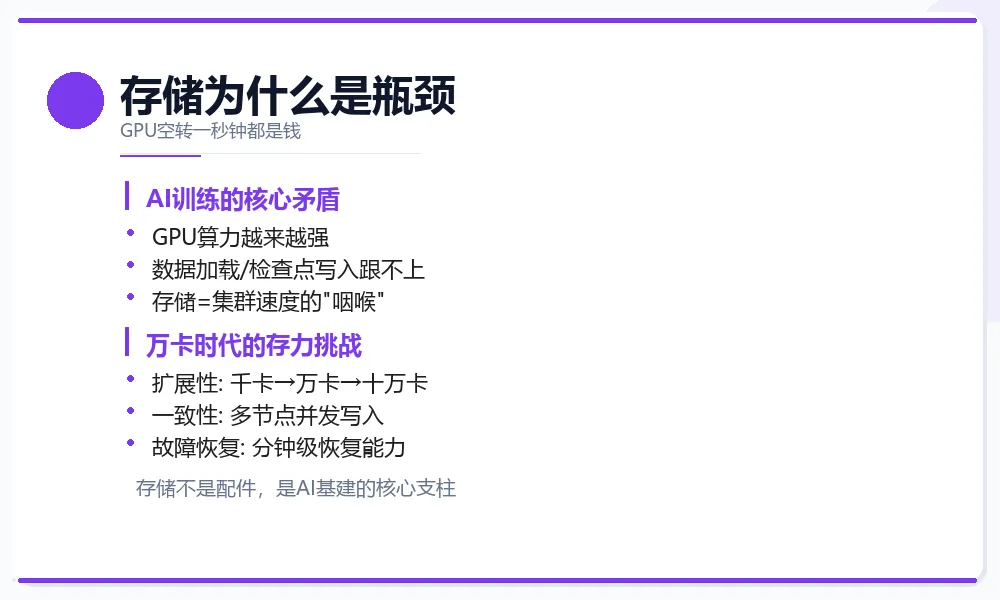

为什么存储突然变得这么重要?

过去两年,所有人都在讨论算力——多少张卡、多少 P 算力、多少亿参数。

但很少有人注意到:算力越大,存储越成为瓶颈。

你辛辛苦苦搭了一个万卡集群,训练一个千亿参数的大模型,数据加载、检查点写入、推理缓存——每一步都在跟存储较劲。

存储跟不上, GPU 就在空转。

一张 H100 几十万,空转一秒钟都是钱。

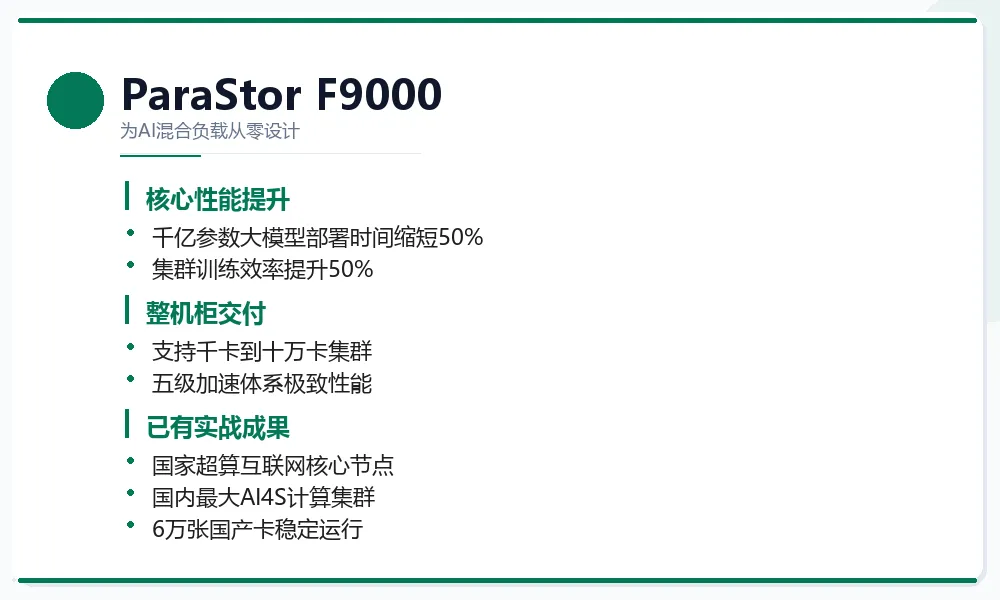

中科曙光 ParaStor F9000 的设计,就是冲着这个痛点去的。

它不是通用存储加个 AI 标签,而是从零为 AI 混合负载设计的原生存储。

千亿级参数大模型部署时间缩短一半,集群训练效率提升 50%。

这不是优化,是重构。

双冠背后的两个信号

ParaStor F9000 拿下双冠,不只是中科曙光一家的事。

信号一:国产存储已经从"能用"走向"好用"。

过去国产存储拿第一,总有人说"那是小众赛道""现实用不上"。

但 IO500 生产型榜单的意义在于——这些数据不是在实验室跑出来的,是在郑州国家超算互联网核心节点,数万卡集群稳定运行超过一年的成绩。

你能在实验室造假,你不能在客户的生产环境造假。

信号二:中科曙光的存储布局,不是单点突破。

除了 ParaStor F9000 分布式全闪存储拿下 IO500 双冠,它的 FlashNexus 集中式全闪存储,也在 2025 年 SPC-1 国际性能测试中拿了全球第一。

分布式+集中式,双旗舰都做到了世界顶尖。

在 AI 存储领域,中科曙光连续两年国内市占率第一。拿完冠军再回头看一眼市场份额——这不是"能跑就行",是"能卖出去"。

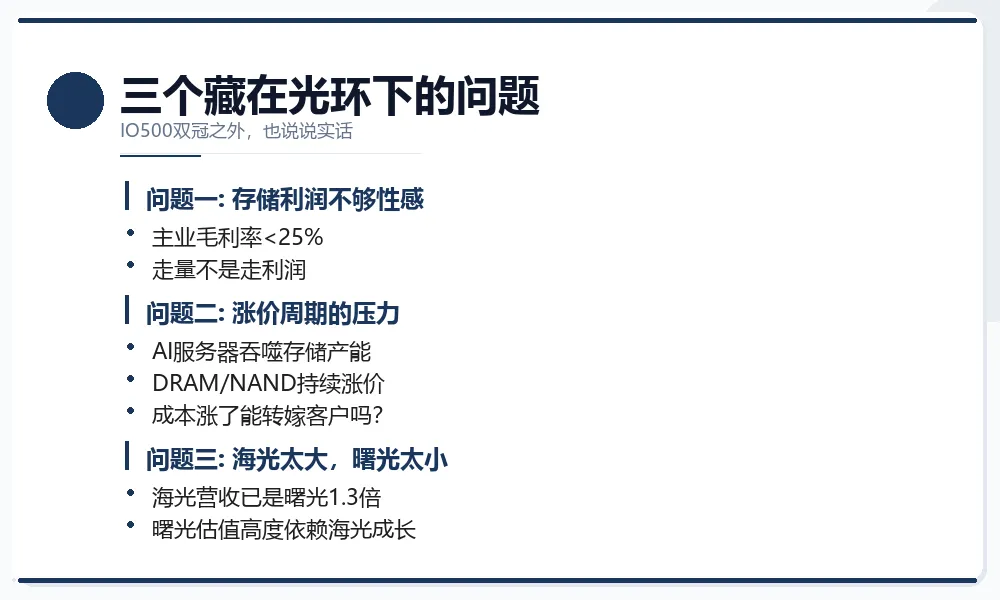

但说实话,也有隐忧

夸完了,说两句实话。

第一,存储的利润,没有 GPU 那么性感。

中科曙光 2026Q1 营收 30.72 亿,净利润 2.25 亿,净利率 7.3%。在 AI 赛道里,这个盈利水平只能说中规中矩。

它的利润大头,其实是靠参股海光信息的投资收益撑着的。 2026Q1 海光信息贡献了 1.84 亿对联营收益,占利润总额的绝大部分。

主业存储和服务器,毛利率不到 25%,靠走量。

第二,存储行业正在经历涨价潮。

AI 服务器疯狂吞噬存储产能, DRAM 和 NAND 价格持续飙升。这意味着存储成本在涨,但能不能把成本涨到客户头上,是另一个问题。

欧美存储巨头靠的是标准化产品,中国企业靠的是场景化工程能力。各有各的打法,但涨价周期的压力谁都逃不掉。

第三,海光太大,曙光太小。

中科曙光持有海光信息约 30%的股份。海光信息 2026Q1 营收 40.34 亿,已经是中科曙光的 1.3 倍。

子公司比母公司还能打。 长期来看,曙光的估值,很大程度上取决于海光的成长。

存储赛道,这才是真正的"卖铲子"生意

AI 淘金热,卖铲子的赚了。

但要我说,真正的铲子不是 GPU ,是存储。

GPU 的竞争格局已经清晰了——英伟达一家独大,华为昇腾在国内追赶。存储不一样。

存储是一个分散且复杂的战场,没有一家独大。

分布式存储、集中式存储、全闪、混闪、文件存储、对象存储——每一种都有不同的玩家。谁能在这个战场上建立起生态优势,谁就是下一个十年的赢家。

中科曙光在存储上的布局,思路是对的:先把产品做到世界顶尖,再规模化落地。

IO500 双冠是一个信号。但真正的胜负,不在一张榜单上,而在客户的实际使用中。

参考来源:中科曙光 2025 年报/2026Q1 季报、 ISC 2026 大会报道、 36 氪、东吴证券/招商证券研报