夜雨聆风

夜雨聆风引言

以智能猫砂盆与智能喂食器为载体,看中国品牌如何在美国从“卖产品”走向“占心智”。

前言:

你上一次为家里的猫铲屎是什么时候?上一次手动放粮呢?上一次出门后想偷偷看一眼毛孩子在干嘛,却只能对着手机想象又是什么时候?如果你的答案不是“今天”,那你大概率已经入了智能宠物设备的坑——或者正站在坑边犹豫。

智能宠物设备正处在两个结构性趋势的交汇点。一是宠物的人性化——在全球,越来越多的主人视宠物为家庭成员,宠物不再是“支出项”,而是需要被照护的家人。二是家电的智能化——AI 从云端走向家庭,设备开始承担过去必须由人完成的日常任务。两个风口的叠加,使智能猫砂盆、自动喂食器、宠物摄像头等产品成为少有的“刚需+技术”双驱动的热门赛道。

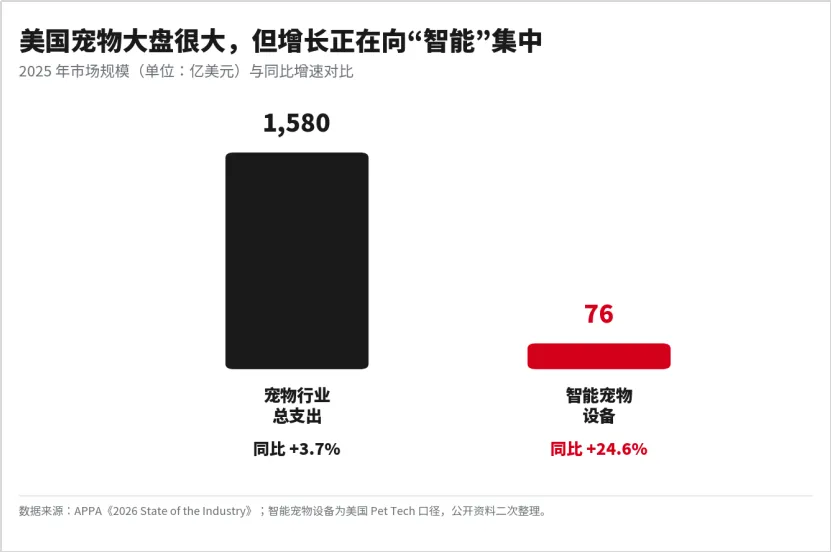

美国是这一赛道最成熟的市场。2025年美国宠物行业支出达1580亿美元,养猫家庭约5300万户,养狗家庭约7100万户。但真正值得关注的不是规模,而是消费者决策逻辑的质变——当97%的美国消费者将宠物视为家人,这意味着美国市场不只是更大的“货架”,也是更严格的“考场”。

图:美国宠物大盘很大,但增长正在向“智能”集中。数据来源:APPA《2026 State of the Industry》,公开资料二次整理。

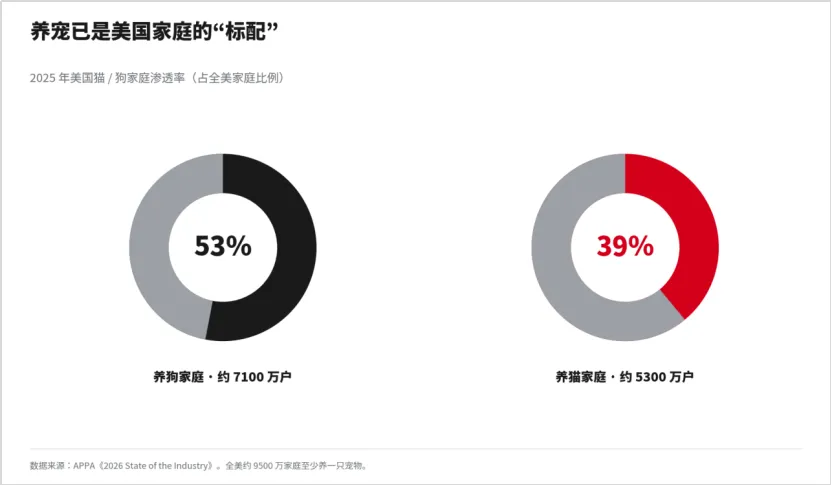

图:2025 年美国猫/狗家庭渗透率。数据来源:APPA《2026 State of the Industry》。

过去几年,美国主流品牌应对消费者日益增长需求的回应是——构建覆盖“吃、喝、拉、玩”的全场景产品矩阵。但从里斯视角看,并非所有品类在消费者心智中拥有同等优先级,智能猫砂盆与智能喂食器有望成为未来品牌竞争的“流量入口”。它们之所以特殊,是因为它们同时满足三个条件:高频(每天多次使用)、刚需(不解决会有实质麻烦)、信任门槛高(消费者需要“放心交给它”),它们是大多数养宠家庭第一次接受智能设备时最可能选择的起点。

本期里斯海外事业部《全球市场战略洞察报告》系列,我们聚焦智能宠物设备,从智能猫砂盆和智能喂食器这两个重点细分品类切入,探究一个核心问题——距离消费者放心把宠物交给你的品牌,还差几步?

写在前面:

关于美国智能宠物市场,几条容易忽略、却决定成败的判断

出海美国,最贵的不是货,而是战略误判。很多团队带着“产品更全、价格更低就能赢”的惯性进入美国,结果在一个完全不同的市场里交了学费。

一、美国人买的不是“智能”,是“放心”。 在一个 97% 养宠者把宠物当家人的市场里,喂食器卡一次粮、猫砂盆漏一次味,伤的不是体验,是信任。美国消费者愿意为“我不在家也不用担心”付高价,却不会为多一个摄像头买单。把卖点从“更智能”切换到“更省心”,是进入这个市场的第一道认知门槛。

二、便宜,恰恰打在美国市场最不在意的地方。约 69% 的美国消费者买宠物用品时首先看品质、只有约 38% 的消费者先看价格。低价是中国供应链的长板,但在这里,它打的是别人根本不设防的位置——还顺手把自己框进了“便宜货”的认知,自断溢价。

三、亚马逊能让你卖货,但很难让你成为品牌。亚马逊是“被搜索、被比价”的收割场,头部位置赢家通吃、价格透明。真正可能建立品牌的,是 DTC 官网讲清价值、线下门店兑现信任、TikTok 完成种草——美国高信任品类的品牌,几乎都是“全渠道分工”养出来的,不是在一个平台上卷出来的。

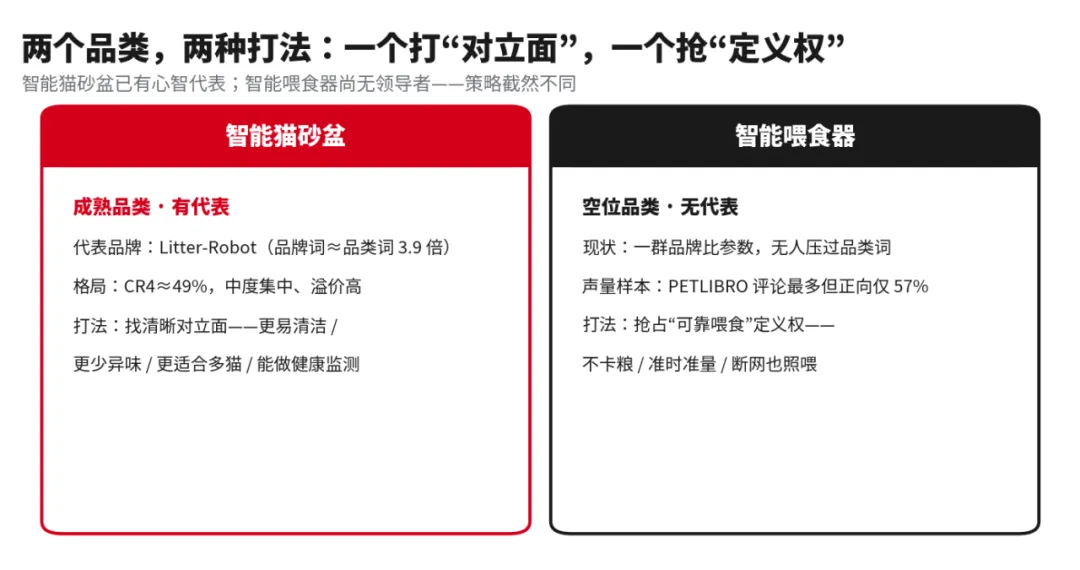

四、同样是智能宠物设备,不同细分品类的打法截然相反。智能猫砂盆已经有了明确的领导者(Litter-Robot 几乎等于品类本身),机会在于做它的对立面、切下一块蛋糕;智能喂食器品类成熟却没有代表品牌,机会在于抢先把“可靠喂食”做成标准、把蛋糕做大。看不清这一点,就会在该“切”的地方硬拼、在该“抢”的地方观望。

五、对于中国品牌而言,真正的长期机会是 AI 催生的“新品类”。AI + 硬件会重构宠物设备,把起跑线重置一次——这是中国品牌弯道超车、成为品类代表的重要窗口。

第一部分:品类扫描

为什么是猫砂盆和喂食器——美国家庭最先愿意托付的两件事

智能猫砂盆和智能喂食器是目前最适合中国企业在美国建立品牌的两大智能宠物设备品类。原因不复杂:在美国家庭眼里,这是养宠日常里最高频、最不能出错、也最愿意花钱托付给机器去做的两件事——猫每天能不能干净体面地如厕,宠物在主人不在家时能不能准时吃饭。一件设备只要把这两件事做稳,就同时占齐了高频、刚需、高信任门槛三个条件,而这正是一个品牌得以被记住、并卖出溢价的前提。

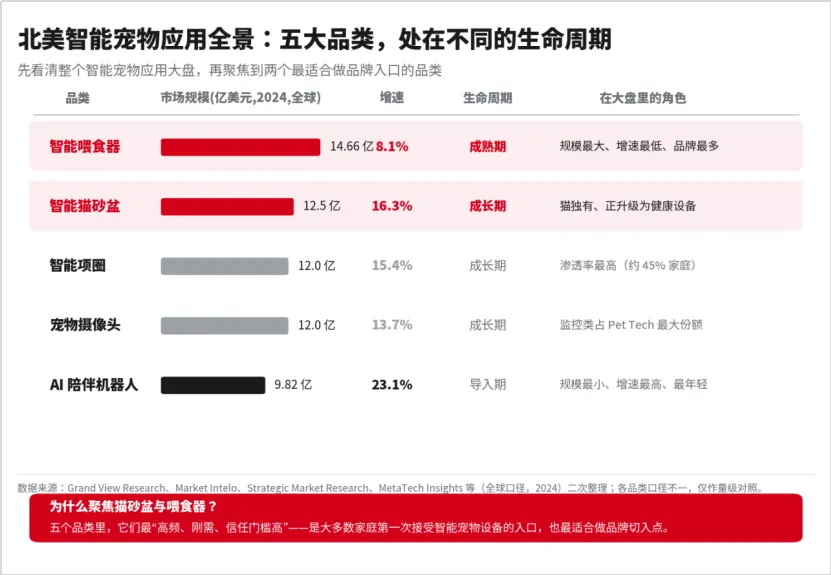

全景扫描:五大智能品类,处在不同的生命周期

北美智能宠物设备并不是铁板一块。把主流品类摊开看,智能喂食器、智能猫砂盆、智能项圈、宠物摄像头、AI 陪伴机器人,规模、增速和成熟度差异都很大——这意味着它们能不能、以及该不该用来建品牌,答案完全不同。

图 1:北美智能宠物应用全景——五大品类处在不同生命周期。数据来源:Grand View Research、Market Intelo 等(全球口径,2024)二次整理。

从全景里能看出两件事: 第一,规模和增速大体呈反向关系——喂食器规模最大却增速最低,AI 陪伴机器人最小却增长最快,这正是不同生命周期的典型特征。第二,品类渗透率与“信任门槛”呈反向关系——监控类(摄像头)目前占 Pet Tech 最大份额,可穿戴(项圈)渗透率最高,但它们的重要性不如喂食、清洁这类直接关乎宠物安危的高。

要在当下找一个能立刻动手、又有机会做成品牌的入口,猫砂盆和喂食器胜过其它三类。摄像头、项圈虽然热,但出了问题顶多是体验差,谈不上托付;AI 陪伴机器人想象空间大,但消费者还没形成清晰认知,属于明天的生意。只有猫砂盆和喂食器,直接关系到宠物每天的干净与吃饭——做对了是安心,做砸了是事故。正因为信任门槛高,它们才最难被白牌靠低价取代,也最适合中国品牌用“把一件事做到让人放心”去建立品牌。

市场扫描:两个品类,同样的赛道,战略未必相同

在看两个品类各自的窗口之前,先明确一个判断:美国消费者不会先买你的“生态”,而是先买一台能不能稳定解决具体问题的设备。如果品牌的入口级产品一旦不可靠,生态铺得越完整,反而越像空中楼阁。

而如果我们聚焦于这两入口级品类,会发现它们虽然都叫“智能宠物硬件”,却处于完全不同的市场环境,因而中国品牌需要完全不同的打法——同样的赛道,战略未必相同。

图 2:两个品类,两种打法。智能猫砂盆已有心智代表,智能喂食器尚是空位。

图 2:两个品类,两种打法。智能猫砂盆已有心智代表,智能喂食器尚是空位。

1、喂食器已是成熟品类,竞争焦点从“有没有功能”转向“靠不靠得住”

全球智能喂食器市场规模在保守口径下(Grand View Research)约 14.66 亿美元、预计2030年将增长为 23.52 亿美元、年复合约 8.08%,这是现阶段规模最大、增速最低、品牌最多的成熟品类。

成熟意味着Wi-Fi联网、容量、摄像头、远程控制这些配置消费者早已看懂、竞品也极易复制。以摄像头为例,约 30% 的北美养宠者偏好带摄像头的智能喂食器,功能本身已不构成差异。中国品牌若继续把摄像头、语音、App、双粮仓平均铺开,很快会被丢进同质化货架里比价。

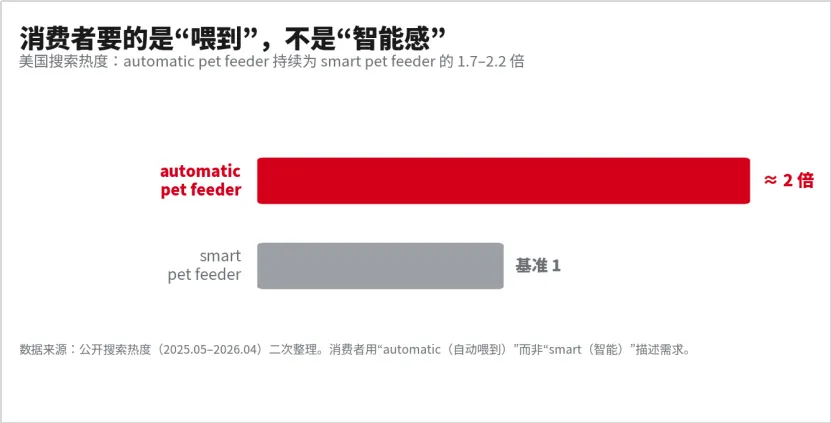

图 3:消费者要的是“喂到”,不是“智能感”。数据来源:公开搜索热度(2025.05–2026.04)二次整理。

从美国消费者的搜索关键词来看,automatic pet feeder热度长期是 smart pet feeder 的 1.7–2.2 倍。消费者买的从来不是“智能感”,而是“我不在家,它也能让宠物按计划吃到”。“更靠得住”——不断粮、不卡粮、准时准量、断网也照喂,是比“智能”更容易建立消费者认知的方式。

2、猫砂盆仍在成长期,更接近“品类代表”的争夺窗口

智能猫砂盆约 12.5 亿美元,且前五大品牌约占 68% 收入,属中度集中。也就是说,领先者已经出现,但竞争格局尚未稳固。除此之外,猫砂盆还有一个结构性优势:它是猫独有的品类,天然站在“猫经济”这条更快的增长线上。更重要的是,它正从“被动容器”进化为“主动健康设备”,通过重量与使用数据追踪健康。这让它比喂食器更有机会容纳一次新的品类升级,也更接近一个尚未完全锁死的“品类代表”争夺窗口。

竞争扫描:先选准对手,才能选准自己的定位

在谈“和谁竞争”之前,先看清这张牌桌上有谁。美国智能宠物设备市场已有 40 多个活跃品牌,本质上是四类玩家的竞争:一是本土专家型科技品牌(Whisker、Furbo 等),靠硬核产品力和品类心智立足;二是传统宠物品牌的转型者(PetSafe、Sure Petcare 等),有渠道和信任背书,但智能化表达偏保守;三是消费电子与智能家居跨界玩家,App 生态强,却通常缺一个清晰的杀手级单品,容易被看成泛智能家居的附庸;四是中国出海品牌(PETKIT、PETLIBRO、CATLINK 等)。

中国玩家的长短板都很清楚: 优势是供应链效率、产品迭代速度和价格带布局;短板是太容易被“平台化、参数化”——被亚马逊的比价框架压成一串规格,难以在消费者心智里成为某个任务的代表。竞争扫描真正要回答的,不是“谁的参数更强”,而是“你要替谁、成为哪个任务的代表”。

1、做猫砂盆,必须正视 Litter-Robot,但绝不能把自己做成它的低价替代品

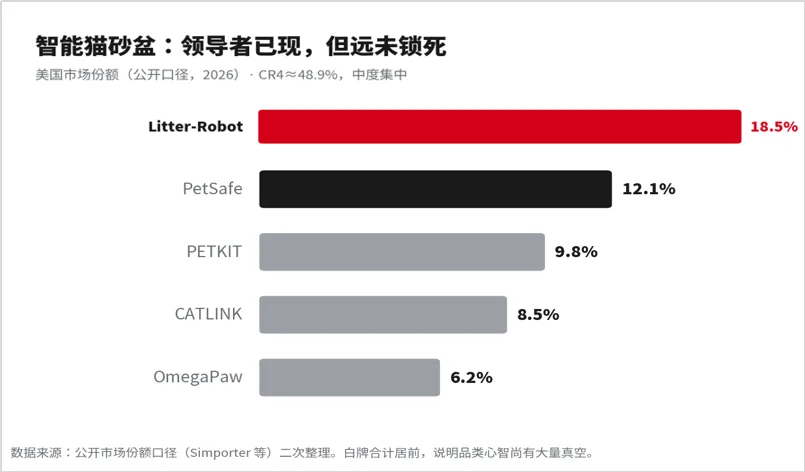

智能猫砂盆的竞争格局相对清晰。公开市场份额口径显示,Litter-Robot 约 18.5%,PetSafe约 12.1%,PETKIT约 9.8%,CATLINK 约 8.5%,CR4 约 48.9%,属于中度集中。

图 4:智能猫砂盆美国市场份额(公开口径,2026)。CR4≈48.9%。

图 5:智能猫砂盆主要玩家与定位(份额为公开市场口径二次整理)。

任何想做猫砂盆的企业,都绕不开 Litter-Robot。它的强势不只是份额,更在于把“减少人工清理”这个任务结果说得足够清楚,并用规模信任状反复强化:“累计售出超 200 万台、年收入超 3 亿美元、二十多年持续盈利且未融一分钱风投”,已经建立起初步的心智壁垒。

在如此背景下,如果只喊“更便宜、更智能”,只会被消费者归进 Litter-Robot 的同类去比价,越比越像“便宜版 Litter-Robot”。面对 Litter-Robot 这个明确的领导者,中国品牌真正该想清楚的,不是怎么做一个“性价比更高的选项”,正确的打法是站到它的对立面——如果它的缺陷是封闭,那么就做开放式;如果它的痛点是结构复杂难洗,你就把易拆洗、好打理做到极致;如果它缺乏大猫/多猫家庭的专属功能,你就率先叠加相关功能。做到这一点,你不是 Litter-Robot 的平替,你是那些它服务不了的猫主人的唯一选择。真正要抢的,是领导者没有占住的那块心智空缺。

2、做喂食器,品类代表尚处于空缺

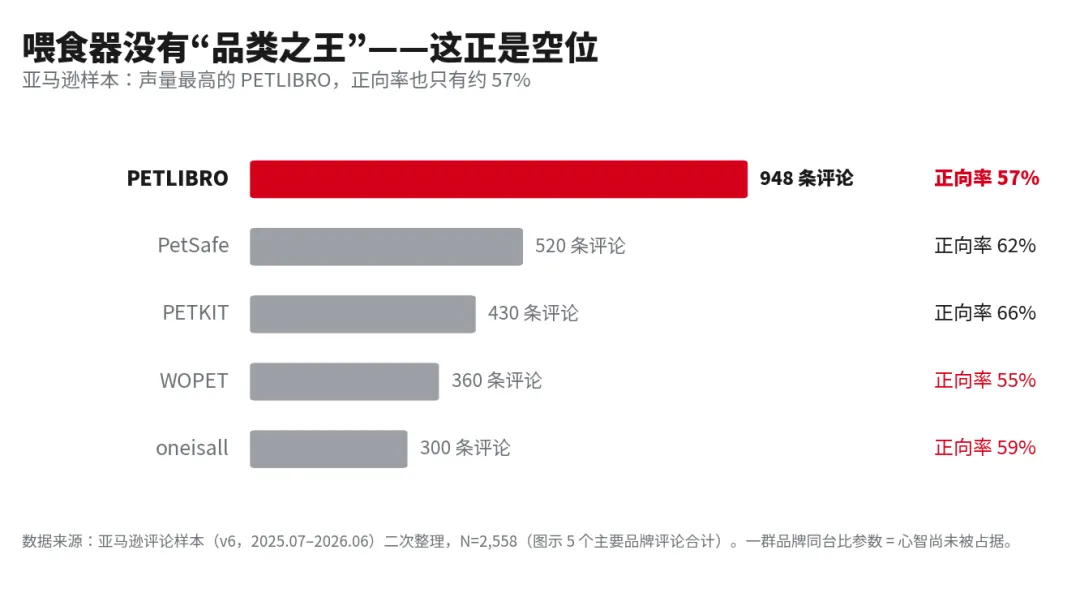

智能喂食器的玩家包括 PETLIBRO、PetSafe、WOPET、PETKIT、Oneisall、SureFeed/Sure Petcare、Catit、Dogness 以及大量平台白牌。和猫砂盆不同,这个品类至今没有一个像 Litter-Robot 那样压过品类词的代表品牌。亚马逊样本中声量最高的 PETLIBRO 评论量约 948 条,但正向率只有约 57%;其余品牌也都各有声量,谁都没有形成压倒性的心智优势。

图 6:喂食器没有“品类之王”——这正是空位。数据来源:亚马逊评论样本(v6,2025.07–2026.06)二次整理。

图 7:智能喂食器主要玩家与定位(声量为亚马逊评论样本二次整理)。

喂食器这种“一群品牌比参数”的局面,恰恰说明没有谁真正占住这个品类的心智——PETLIBRO 在亚马逊上声量最大,但平台强势不等于心智领先,消费者搜 automatic pet feeder 时,脑子里并没有一个“非你不可”的品牌。这正是机会所在:与其在容量、摄像头、App、价格上跟一堆品牌缠斗,不如率先跳出参数和价格战,回归“可靠喂食”的第一性,真正去抢占“自动喂食器品类代表”这个还空着的位置。谁先成为代表,谁就拥有了定价权和品牌,而不只是一时的销量。

一个值得提醒的现实是:多数中国出海品牌至今还停留在“卖货”阶段,并没有真正建立起品牌。PETKIT、CATLINK这类品牌开始尝试自建独立站、做本地化和健康生态,方向是对的,但还远谈不上在美国消费者心智里占住一个位置;更多供应链型企业则靠铺货和低价快速起量,赚的是一时的销量。也正因为如此,这两个品类里“成为品类代表”的位置,对中国品牌仍然是开放的。没有清晰的对立面,再强的供应链和渠道效率,也只会被平台页面压成“更便宜、功能更多”的同类。

心智扫描:美国消费者买的不是“智能”,而是“更省心”

市场和竞争扫描回答了“切哪里、打谁”,心智扫描回答最后一个问题:凭什么被记住。这里要先纠正一个常见误判——以为美国消费者是冲着“智能”来的。事实是,他们买的不是智能,而是更省心:“少操一份心、少担一份风险。”

1、支撑品类溢价的不是技术参数,而是“把宠物当家人”的心态

真正给智能硬件撑起支付意愿的,是一种心态而非一个参数。约 97% 的美国养宠者把宠物视为家庭成员,约一半的人认为它“和家人一样重要”。这种心态直接改写了消费结构:把宠物“当家人”的人群,花费是把宠物“当动物”人群的 2–3 倍;约 69% 的消费者购买时首先追求品质,仅约 38% 首先考虑价格。这是一个“质量敏感”而非“价格敏感”的市场。

对中国品牌而言: 把低价当武器,恰恰打在了美国市场最不在意的维度上。在一个愿意为“家人”支付溢价的市场里,用价格战去抢占心智,是用自己的长板去打别人根本不设防的地方。代际更替还在强化这一点——千禧一代与 Z 世代合计占美国养宠者近 60%,更愿意为宠物花钱、也更习惯用技术解决养宠痛点,约 52% 的消费者已使用至少一种 AI 驱动的宠物科技。

2、猫砂盆是“品牌>品类”,喂食器是“品类>品牌”

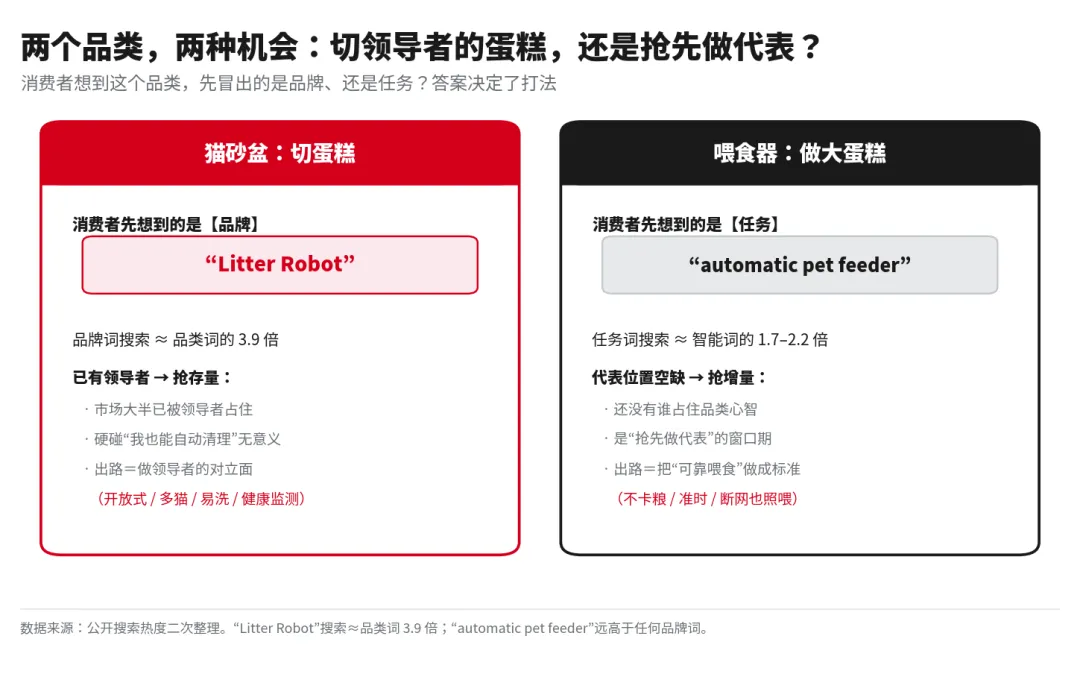

消费者想到这个品类时,心里先冒出来的是一个品牌,还仅仅是一堆泛泛的功能?

图 8:两个品类,两种机会——猫砂盆已有领导者(切蛋糕),喂食器代表位置空缺(做大蛋糕)。数据来源:公开搜索热度二次整理。

这两个品类截然不同:猫砂盆的入口已经被领导者占住,消费者先想到的是品牌(“Litter Robot”搜索量约为品类词的3.9 倍);喂食器的入口还空着,消费者先想到的仍是品类(“automatic pet feeder”远高于任何品牌词)。猫砂盆,要做的是切领导者的蛋糕;喂食器,要做的是抢先成为代表、把蛋糕做大。

3、喂食器消费者排斥的不是“不智能”,而是关键时刻“不放心”

平台公开评论样本中,智能喂食器负面评论里“卡粮/出粮失败”被提及 1,232 次,“App/连接问题”1,108 次,“设备故障” 666 次。这不是普通的硬件瑕疵,而是品类失去了价值:主人不在家时宠物能不能吃到,直接决定了这个品牌值不值得托付。

图 9:消费者排斥的不是“不智能”,而是关键时刻“不放心”。数据来源:亚马逊负面评论样本二次整理。

“If I can't rely on it when I'm away, I can't use it.”

—— 出门在外都靠不住,那就没法用了。(来源:美国亚马逊消费者评论)

“Jams all the time no matter what kind of cat food.”

—— 不管换什么猫粮都一直卡粮。(来源:美国亚马逊消费者评论)

“The grain outlet is blocked.”

—— 出粮口堵住了。(来源:美国亚马逊 PETLIBRO 喂食器评论)

4、猫砂盆能不能被推荐,看的是长期维护省不省心

智能猫砂盆负面评论中,“清洁维护困难”被提及 865 次,“价格/价值感” 646 次,“App/连接问题” 416 次。消费者愿意为自动清理付费,但绝不接受设备更脏、更臭、更难洗,或者让猫干脆不肯用。所谓“减少人工清理”,必须落到一周、一个月、半年之后实打实下降的总劳动量上——这才是消费者愿不愿意把它推荐给朋友的真正原因。

“Crystals get everywhere. The rake system jams up.”

—— 结晶砂到处都是,刮砂系统老是卡。(来源:美国亚马逊消费者评论)

“I'm constantly having to wipe out the inside.”

—— 我得没完没了地擦内壁。(来源:美国亚马逊消费者评论)

“Letting all of the smells out.”

—— 气味全散出来了。(来源:美国亚马逊 PetSafe 猫砂盆评论)

这类反馈说明,猫砂盆要撑起溢价,就得把易清洁、低异味、低漏砂、低耗材焦虑和售后响应,做成可感知的战略配称——这也正是 Litter-Robot 用“ 90 天家用试用”、WhiskerCare 用“质保”去兜底的原因。

5、App和客服不只是附加体验,是智能宠物硬件的重要价值支撑

两个品类里,App 与连接问题都高频出现。智能功能一旦不能降低风险,就会反过来制造新焦虑:多个 App、频繁断连、无法远程确认、售后迟迟不响应,都会把“高价硬件”变成“高价麻烦”。设备互操作性差、生态碎片化,本身就是公认的采用障碍之一。

“Now I need to have 2 separate apps from the same brand.” —— 现在同一个品牌我得装两个不同的 App。(来源:美国亚马逊 PETLIBRO 评论)

“Customer support is awful, and the app is even worse.”

—— 客服糟透了,App 更糟。(来源:美国亚马逊消费者评论)

“Broke after 3.5 months. Add the protection cost.”

—— 用了三个半月就坏了,得算上保修的钱。(来源:美国亚马逊消费者评论)

所以在美国卖高价硬件,App 好不好用、坏了有没有人管,不是附加项,而是基本要求。一台几百美元的设备,消费者默认它就该稳定、好连、出问题能找到人——做到了不会有人夸你,做不到却会被一星差评、直接劝退别人。中国品牌往往把钱和精力都压在硬件参数上,把软件和售后留到“以后再说”,这在美国是行不通的:你越想卖得贵、越想靠耗材和订阅赚长钱,就越要先把这条底线铺好。消费者的语言,从来不是“算法更强”,而是“它不卡粮”“它真的更少异味”“坏了有人管”。

第二部分:渠道扫描

铺渠道不仅仅是“铺货”,也要“铺心智”

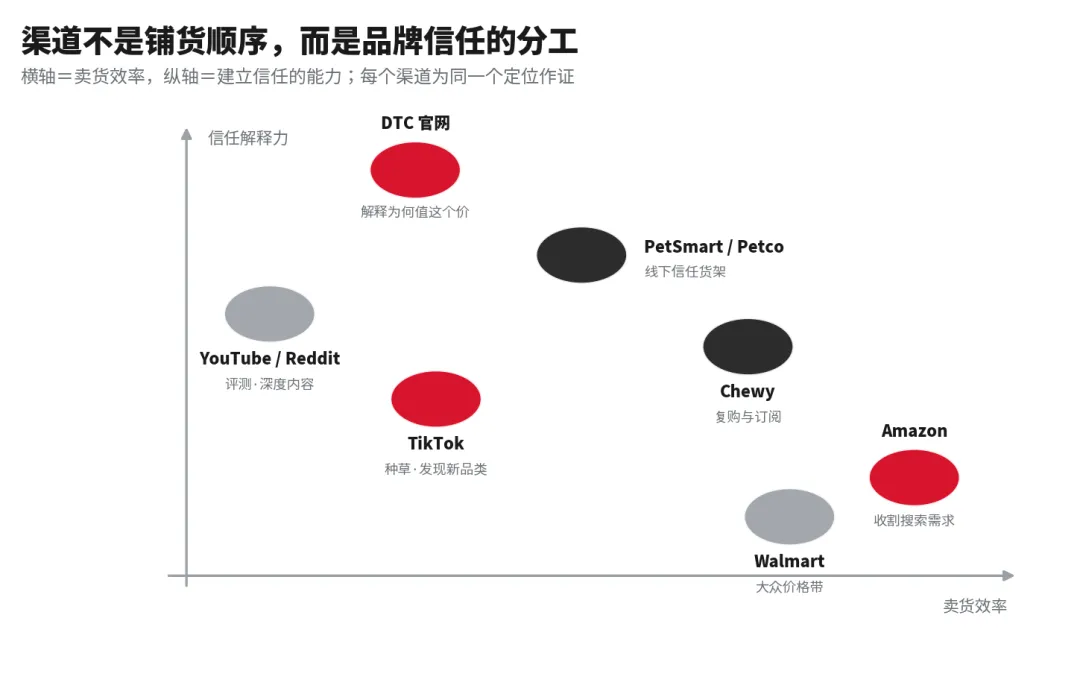

渠道是中国宠物科技企业出海创牌的第一道坎,但坎不在“铺得够不够多”,而在“想没想清楚每个渠道在替品牌证明什么”。亚马逊负责被搜索、被比较;DTC 官网负责解释品牌为什么值这个价;Chewy 负责复购和专业场景;PetSmart、Petco 负责线下背书;Walmart 负责大众价格带;YouTube、Reddit、TikTok 负责演示、讨论和情绪扩散。渠道从来不是越多越好,关键是让每一个渠道,都为同一个定位作证。

图 10:渠道不是铺货顺序,而是品牌信任的分工。横轴=卖货效率,纵轴=建立信任的能力。

这里要先纠正中国品牌最容易犯的一个错:把美国等同于 Amazon。在中国,种草、比价、转化大多能在一个平台生态里闭环;在美国,一次购买往往横跨好几个角色——消费者可能先在 TikTok 被一个使用场景种草,再去 YouTube 看长测评、上 Reddit 看真实吐槽,然后到品牌 DTC 官网确认“它是谁、为什么可靠、坏了谁管”,最后才回到 Amazon、Chewy 或线下门店下单。渠道在这里不是并列的流量入口,而是一条各司其职的信任链:每个渠道都在替品牌回答一个不同的问题。

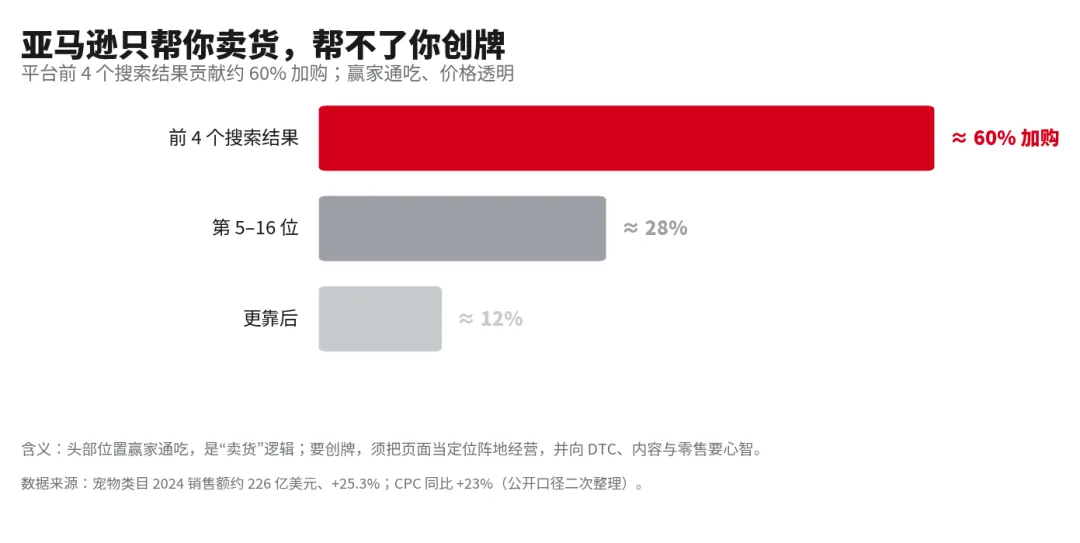

亚马逊能帮你卖货,却难以建品牌

2024 年亚马逊宠物用品销售额约 226 亿美元,同比增长约 25.3%;其中智能宠物科技子类销量同比增长超 50%、收入接近翻倍,PETKIT 一家就占该子类约 28% 份额。数字很漂亮,但要看清它的另一面:亚马逊是最高效的“卖货场”,也是最快把品牌碾平成参数的地方——容量、摄像头、Wi-Fi、星级、优惠券、价格,所有人被拉到同一张表上横向比较。

图 11:亚马逊只帮你卖货,帮不了你创牌。数据来源:公开口径二次整理。

平台前 4 个搜索结果就贡献约 60% 的加购,头部位置赢家通吃;与此同时,宠物类目的点击成本(CPC)同比上涨约 23%,是涨幅最高的类目之一。这意味着,靠亚马逊把货卖爆、靠投流买流量,是上一个跨境时代的打法;今天真正想做品牌的卖家,都在从“流量铺货”转向“心智占位”。

正确的做法不是退出亚马逊,而是把它当阵地。亚马逊可以是入口,但不该是品牌的全部。Furbo 把宠物摄像头做成亚马逊类目第一靠的就是单点聚焦,但也因加入 Amazon Exclusives 而被锁死在单一平台,失去了构筑独立品牌资产的空间——这正是只把鸡蛋放在亚马逊一个篮子里的代价。

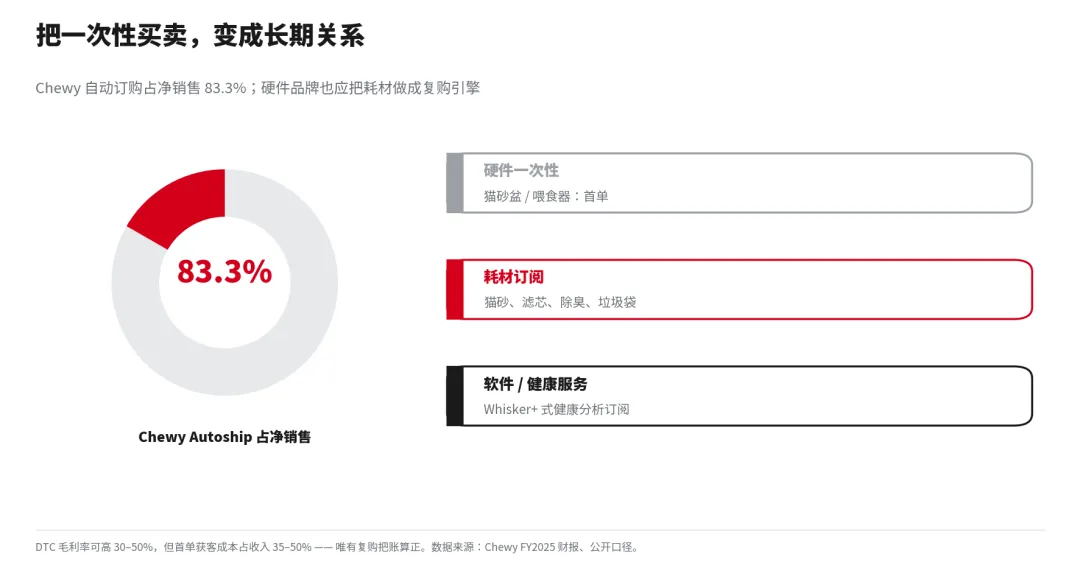

DTC与Chewy:把一次性买卖,变成长期关系

Chewy 2025财年净销售额约 126 亿美元,其中 Autoship(自动订购)销售额约 105 亿美元,占比高达 83.3%,活跃客户超 2100万、人均年消费约 591 美元。这组数字说明,美国宠物消费的复购和订阅习惯极强。对硬件品牌而言,这是最该学习的机制:把耗材做成复购引擎。

图 12:把一次性买卖,变成长期关系。数据来源:Chewy FY2025 财报、公开口径二次整理。

猫砂盆的猫砂、滤芯、除臭剂、垃圾袋,喂食器的食品、耗材和会员,都能延展生命周期;Whisker 把猫砂、垃圾袋、除臭剂做成订阅,订阅用户里七成拥有两个以上订阅,流失率显著下降。再往上一层,还能叠加软件与健康服务订阅(如 Whisker+ 的健康分析),把“一次性硬件”变成软硬一体的长期关系。

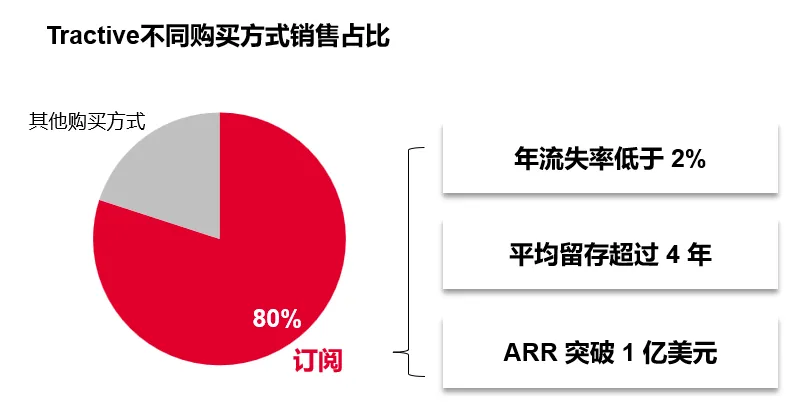

DTC 是利润和数据的主场,但账要算清楚。DTC 模式毛利率能高出 30–50%,但首单获客成本(CAC)往往占收入的 35–50%——只有靠耗材和订阅的复购,才能把这笔账算正。Tractive 是其中的代表:硬件低价(约 50–80 美元)+ 订阅(每月 5–10 美元),订阅收入占比约 80%、年流失率低于 2%、平均留存超过 4 年,ARR 突破 1 亿美元。它卖的不是项圈,是“持续的安心”。

DTC 官网还承担一件亚马逊做不到的事——解释高价为什么合理。Whisker 约六成销售来自 DTC、约三成来自亚马逊,并持续向 PetSmart、Best Buy 扩展。高信任品类不可能只靠平台页面成交:官网必须把安全、清洁、耗材、保修、长期总成本和“坏了怎么办”一次讲清楚。这恰恰是中国品牌最薄弱、却最该补的一课。

线下不是落后渠道,而是重要的品牌信任背书

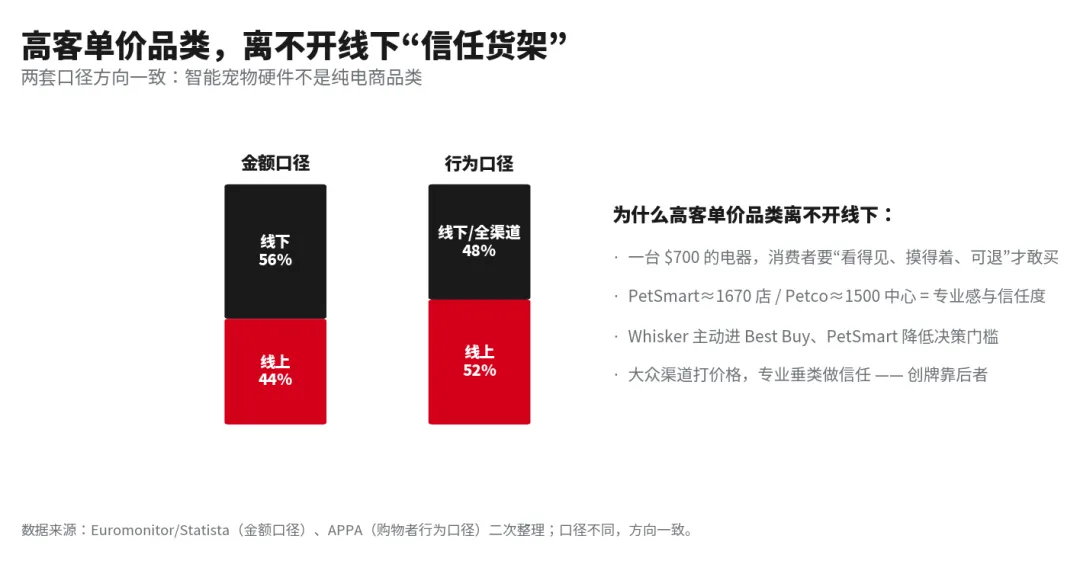

宠物科技约 56% 在线下、44% 在线上;约 52% 的消费者说自己在网上买、48% 说在店里买。在美国,这类设备很少有人纯靠线上一锤定音,大多数人是线上线下都看了才下手。

图 13:高客单价品类,离不开线下“信任货架”。数据来源:Euromonitor/Statista 与 APPA 口径二次整理。

道理也很朴素:一台七百美元的猫砂盆,多数美国消费者也不敢只看几张网图就买,他们想亲眼看看有多大、听听转起来吵不吵、摸摸用料、再问一句“坏了找谁”。这正是线下门店的价值——PetSmart 约 1670 家店、Petco 约 1500 家护理中心,它们给品牌的不是“多一个货架”,而是一个让人放心的地方。所以连 Litter-Robot 这样靠官网起家的品牌,也主动把产品摆进了 Best Buy(200 多家门店,第一个进 Best Buy 的自清洁猫砂盆)和 PetSmart:让消费者先在店里看见、摸到、信了,再回去下单。对中国品牌来说,这意味着别把线下当成“品牌做大以后才考虑的事”——它恰恰是高价产品建立信任的起点。

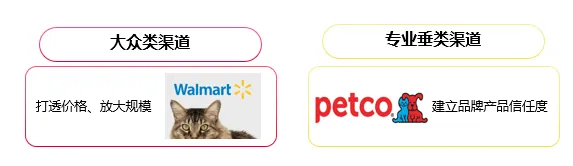

Walmart 这类大众渠道擅长把价格带打透、把规模放大;PetSmart、Petco 这类专业垂类渠道擅长把信任做厚。高信任品类的创牌,离不开后者。中国品牌需要尽早开始考虑自己的线下渠道策略。

把TikTok当成中国卖家在美国“补品牌课”的主场

如果说亚马逊是“被搜索、被比价”的卖货场,那么 TikTok 是中国卖家在美国少有的、能主动建立品牌的地方。TikTok Shop 美国 2025 年 GMV 约 150 亿美元,宠物品类同比增长约 47%,价格甜点区在 20–50 美元。但对想做品牌的中国卖家来说,真正关键的不是它能卖多少货,而是它换了一套游戏规则:从“等人来搜”,变成“主动讲给人听”。

这套规则恰好补上了中国卖家最缺的一课。TikTok 第一次让他们可以主动讲清楚三件事:我提供了什么价值、我和领导者有什么不一样、我凭什么值这个价。一条把“断网也照喂”演示清楚的视频、一段真实多猫家庭用开放式猫砂盆的日常,胜过货架上一串参数。

具体怎么用?高客单价的猫砂盆、喂食器很难靠一条爆款视频直接成交,更现实的链路是:用 TikTok 做演示和种草、把新定位讲进消费者心里,再由 DTC 官网和亚马逊承接转化。这里也有现成的打法可借鉴——已有卖家仅靠三个 SKU、用强内容做出数十万美元 GMV,靠的不是铺货,而是把一个清晰的卖点讲透。对中国卖家而言,越早把 TikTok 当成品牌阵地经营,就越有机会成为第一个把某个新定位讲清楚的人——而定义新认知的话语权,往往就归于第一个讲清楚的人。

所以渠道扫描真正的结论,不是“在哪儿卖得快”,而是“哪个渠道帮品牌证明了什么”:Amazon 证明你被搜到、被买过,DTC 解释你为什么值这个价,TikTok 让人对你感兴趣,YouTube 和 Reddit 让人放心,专业线下渠道给你背书。一个只会经营 Amazon 的品牌,可能越来越会卖货,却会越来越不像一个品牌——因为它始终没在任何一个渠道,回答清楚“为什么这个场景,可以放心交给你”。

第三部分:AI展望

新品类,才是中国品牌弯道超车的真正机会

了解品类与渠道环境能够让中国品牌建立自身的短期打法。但更长远的战略问题是:在 AI 时代,中国品牌究竟靠什么真正赢得美国市场?答案不在把现有品类做得更便宜、更全,而在抓住 AI 催生的新品类。

这背后是一条朴素却根本的商业规律——新品牌的机会,几乎都来自新品类的诞生。在一个成熟品类里,消费者心智早被代表品牌占住(前文提到,Litter-Robot 的品牌词搜索量约为品类词的 3.9 倍),后来者再卷参数、卷价格,也只能沦为平台白牌;只有当一个新品类出现、心智重新空出来,先定义、先占位的品牌才有机会成为新的代表。

那新品类从哪里来?来自技术洞察。每一次重大技术变革,都会重构产品、催生新品类、把所有玩家的起跑线清零。AI + 硬件,正是当下最大的一次技术洞察——它让“智能宠物硬件”从一个旧赛道,裂变出一个全新的品类大机会。

新品类把起跑线重置,谁先定义、先占位,谁就是品类的代表。这正是定位理论的核心——分化催生新品类,新品类诞生新品牌。同样的剧本,智能手机重构手机时让苹果取代诺基亚,流媒体重构影音时让 Netflix 取代百视达,先有技术洞察、再生新品类、替代老品类。

美国智能宠物设备正在进入 AI 化阶段,AI 摄像头、多猫识别、健康监测已经出现在不少产品上。但消费者下单时的第一语言,仍然不是 AI,而是 automatic litter box、automatic pet feeder,是少铲屎、少异味、不卡粮、准时准量、远程能确认、坏了有人管。AI 的价值,不在于让设备听起来更聪明,而在于把这些旧问题解决得更稳、更早、更主动。

“AI+硬件”,正在重塑宠物设备赛道竞争格局

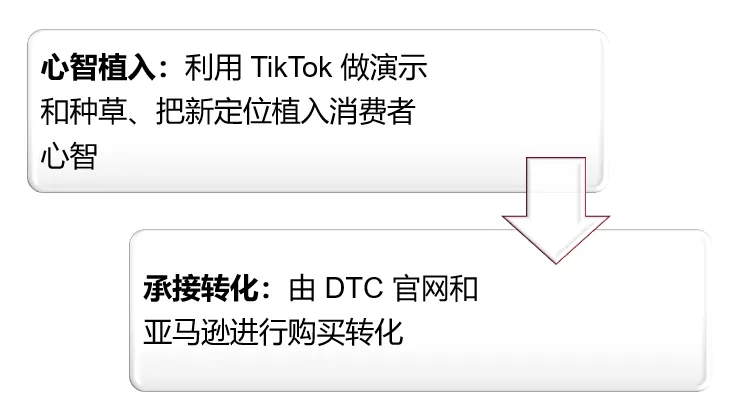

具体来看,传统智能猫砂盆、智能喂食器就是这个赛道的“老品类”:品类成熟、代表已现,留在存量里只能卷价格。而“AI + 硬件”,将在宠物硬件设备赛道催生出“新品类”——它让设备从“按指令执行”跃迁到“感知、判断、主动照护”,将竞争再一次拉回起跑线。

图 15:AI × 宠物硬件——从“执行器”分化出的新品类机会(方向性畅想)。

这并非空想,行业里已经能看到信号。Litter-Robot 5 用双 AI 摄像头区分尿液与粪便、做体重监测;PETKIT、CATLINK、PETLIBRO 都在把猫砂盆从“清洁器具”升级为“前哨健康设备”——通过排泄数据为每只猫建立健康基线,在泌尿、肾病、糖尿病等出现早期信号时主动预警。一只猫从每天排尿 6 次骤增到 12 次,就是一个被设备捕捉到的健康红旗。当喂食器、猫砂盆从执行器变成传感器,“宠物健康管家”“AI 营养系统”“AI 陪伴”“宠物照护中枢”这些新品类的轮廓就清晰起来——它们的共同点,是提供旧设备给不了的新价值,而不是再多堆一个功能。

但要真正发挥 AI 的真正价值,只有一条标准:服务品类的第一性。猫砂盆的第一性是减少清理、控制气味、让猫安全使用;喂食器的第一性是可靠喂养。如果一台猫砂盆最后更难洗、更臭、猫不愿意用,或者一台喂食器卡粮、断连、出粮不准,那么摄像头、AI 识别和 App 越多,只是在放大风险——这就是“伪智能”对第一性的反噬。AI 若不能先把卡粮、断连、异味、清洁、安全和售后这些基础问题解决掉,它就只是包装词,不是新价值。

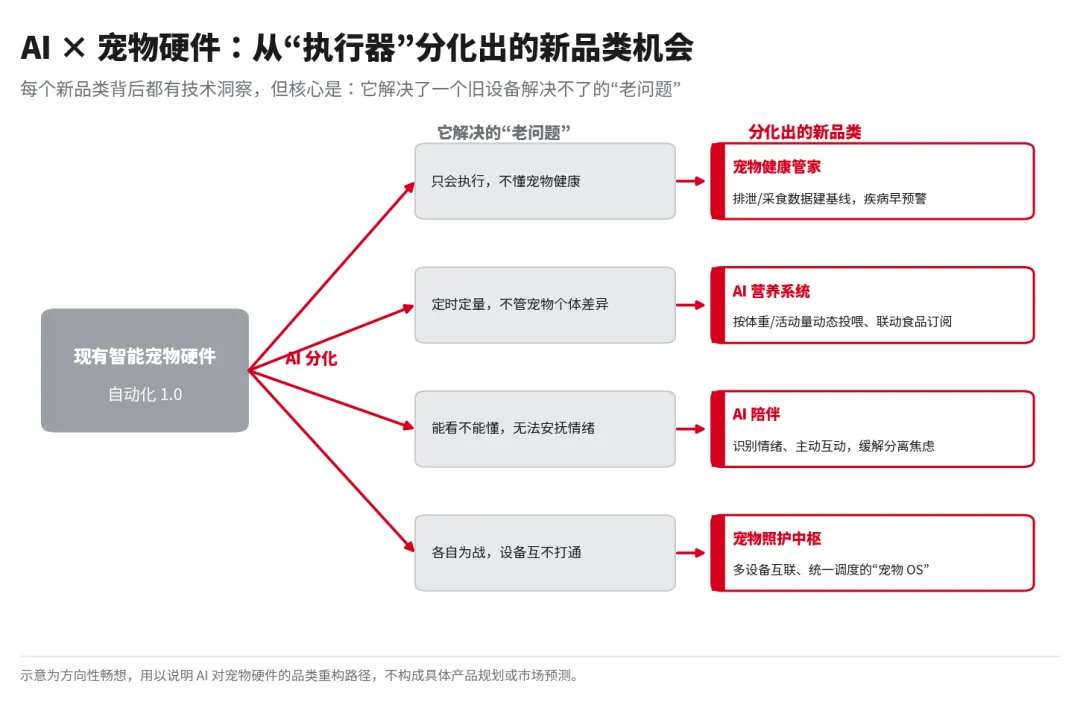

为什么“AI智能宠物设备”的战略机会属于中国企业

图 16:抓住 AI 新品类的三大能力——三力合一,开创并主导 AI 宠物硬件新品类。

这对中国宠物设备出海的启示是什么?

启示一:不在旧品类追赶,要在新品类领跑。 在别人主导的品类里你永远是挑战者,在自己开创的品类里你天然是代表。把重心从“做一个更好的智能喂食器”,转向“开创一个 AI 宠物健康新品类”。

启示二:中国企业的优势,恰好是AI新品类的入场券。 最完整的硬件供应链、最快的 AI 工程化落地、海量设备带来的数据闭环,三者合一,正是开创 AI 硬件新品类的核心能力。这也是为什么机会属于中国企业,而非仅仅属于某个美国品牌。

启示三:先定义、先占位,并警惕“伪AI”。 挂着 AI之名、实则只是自动化的产品,形成不了新品类。新品类要用消费者能复述的“任务结果”来命名——不是“大模型”,而是“它能在我家猫生病前提醒我”。第一个把它说清楚、占住它的品牌,就是代表。

2030年展望,AI带来的不只是更聪明的设备,而是一次彻底的品类洗牌——也是中国品牌从“卖货”走向“定义品类”的重要战略窗口。

第四部分:出海五问

从卖货到做全球品牌,中国企业必须回答的五个问题

美国智能宠物科技设备赛道充满着机会与挑战。里斯认为,对于每一家中国品牌而言,要在美国脱颖而出,需要回答好下面五个问题。

第一问:能否精准定义帮助消费者解决了什么问题?

中国品牌依靠 AI 弯道超车的核心,绝不是在产品详情页堆砌 AI 算法、多模态感知等消费者听不懂的技术参数,而是要将AI“降维”翻译成结果导向的品类价值和场景。正如在智能家居领域,iRobot 或科沃斯最初为人熟知,并不是因为宣传了多少传感器,而是因为在心智中占据了“自动扫地”和“自动拖地”的场景。

只有让消费者一想到某个 AI 解决的场景就联想到你的品牌,才能建立真正的竞争壁垒。

第二问:你的“2.0AI体验”,是否真正服务品类第一性?

今天大多数设备还停在自动化 1.0:能出粮、能转、能连App。真正的 AI 弯道超车,不应当是给设备加一个可有可无的功能,而是应当让 AI 服务于第一性需求,将目前仍处在 1.0 自动化阶段的产品体验真正提升到 2.0 甚至 3.0 的高度。

第三问:你的定价,来自新价值,还是只是低价平替?

中国品牌出海普遍面临定价尴尬:当定价始终锚定在本土领先品牌几分之一的水平时,就在无形中固化了消费者的“平替”预期。硬件毛利虽然在短期内有利可图,但如果持续陷入价格战的消耗中,AI技术带来的创新溢价将荡然无存。换一个角度,或许只有用 AI 重塑的、传统硬件无法实现的卓越体验,中国品牌才能支撑起高价格上探,摆脱“低质平替”的泥潭。只有撑起一个领导品牌给不了的价值,才谈得上往上定价。

第四问:你的渠道布局是否真正适配美国市场生态?

亚马逊销量只能证明你被买过,证明不了你是品牌。高信任品类要让每个渠道各司其职:Amazon 承接搜索转化,DTC 官网解释价值、沉淀信任,TikTok 做场景种草,YouTube 和 Reddit 做真实测评与口碑验证,Chewy 和PetSmart、Petco 等专业线下渠道做信任背书。把销量误当品牌地位,是出海卖家最常见的错觉——会卖货,不等于被记住。

第五问:你的第一场胜仗,在哪个人群?

不要从全人群开打。先挑一个最容易被打动、愿意付费、愿意传播的原点人群:多猫家庭(例如三只以上猫的家庭近年增长显著,最看重自动清理)、公寓养猫家庭(空间小、对异味敏感)、经常出差的双职工、需要定量管理的宠物家庭……先在一个窄人群里打赢第一场胜仗,品牌才有资格谈扩展。心智里的第一,永远从一个具体人群的第一开始。

写在最后:

胜出的不是功能最多的品牌,而是率先定义品类的品牌

美国智能宠物设备市场,不是一个更大的货架,而是一个更严格的品牌考场。智能喂食系统和智能猫砂盆值得被重点研究,不只因为它们有规模,更因为它们最早逼着消费者作一个决定:我愿不愿意把宠物的日常照护交给一个品牌。

可以确定的是,胜利不会属于功能最多的品牌,也不会属于最会做低价促销的品牌,而会属于率先定义清楚用户场景、找准战略对手、形成对立面定位,并用产品、内容和渠道层层配称去兑现承诺的品牌。而对于中国品牌而言,AI 既是当下时代最时髦的概念,也极有可能成为突破瓶颈的终极武器。

参考文献

本报告为里斯海外事业部基于公开资料的二次整理与战略研判。文中核心的市场规模、上市公司财务与人口结构数据,均来自以下权威公开来源(链接均可公开访问、有迹可循);文中消费者原声、搜索热度与评论声量等定性证据,系研究团队对公开平台数据(美国亚马逊公开评论、公开搜索热度等)的抽样整理,样本量与口径已在对应图表下方标注。

[1] American Pet Products Association(APPA),《2026 State of the Industry Report》。引言与心智扫描中 2025 年美国宠物行业支出约 1,580 亿美元、养猫家庭约 5,300 万户、养狗家庭约 7,100 万户,以及千禧 / Z 世代占比等大盘与代际数据来源。

https://americanpetproducts.org/news/u.s.-pet-industry-reaches-158-billion-in-2025-poised-for-continued-growth-in-2026

[2] Pew Research Center,《About half of U.S. pet owners say their pets are as much a part of their family as a human member》(2023)。引言与心智扫描中“约 97% 的美国养宠者将宠物视为家庭成员”这一核心心智判断的来源。

https://www.pewresearch.org/short-reads/2023/07/07/about-half-us-of-pet-owners-say-their-pets-are-as-much-a-part-of-their-family-as-a-human-member/

[3] Grand View Research,《Smart Pet Feeder Market Size, Share & Trends Analysis Report, 2025–2030》。市场扫描中全球智能喂食器市场规模约 14.66 亿美元、2030 年约 23.52 亿美元的保守口径来源。

https://www.grandviewresearch.com/industry-analysis/smart-pet-feeder-market-report

[4] Grand View Research,《Automatic Self-cleaning Cat Litter Box Market Size, Share & Trends Report》。市场扫描中自动 / 智能猫砂盆市场规模、区域与渠道结构的参考口径来源。

https://www.grandviewresearch.com/industry-analysis/automatic-self-cleaning-cat-litter-box-market-report

[5] Mordor Intelligence,《Smart Cat Litter Box Market Size & Share Analysis — Growth Trends & Forecasts》。市场 / 竞争扫描与 AI 展望中智能猫砂盆约 12.5 亿美元市场规模、前五大品牌约占 68% 的中度集中格局,以及向 AI 健康监测设备演进趋势的来源。

https://www.mordorintelligence.com/industry-reports/smart-cat-litter-box-market

[6] Chewy, Inc.,《Fiscal Year 2025 Financial Results》(财年截至 2026 年 2 月 1 日)。渠道扫描中 Chewy 净销售额约 126 亿美元、Autoship 占比 83.3%(约 105 亿美元)、活跃客户约 2,130 万、人均年消费约 591 美元的财报来源。

https://investor.chewy.com/news-and-events/news/news-details/2026/Chewy-Announces-Fiscal-Fourth-Quarter-and-Full-Year-2025-Financial-Results/default.aspx

[7] Momentum Works,《TikTok Shop in the U.S. 2025》。渠道扫描中 TikTok Shop 美国 2025 年 GMV 约 150 亿美元及宠物品类高增长的口径来源。

https://momentum.asia/insights/detail/tiktok-shop-in-the-us-2025

注:具体市场规模数值因机构口径(全球 / 北美 / 美国、保守 / 进取)不同而略有差异,文中已就近标注所采用口径。报告中亚马逊宠物用品销售额、线上 / 线下渠道占比等渠道侧数字,系基于公开电商与第三方市场口径的二次整理,仅供战略判断参考,不作精确投资依据。

『获取更多行业报告』

请关注

里斯品类创新战略咨询

category creation