夜雨聆风

夜雨聆风

今日导读 1、神马股份2025年业绩说明会:营收下滑净亏损2.17亿多措并举应对行业挑战

2、巴斯夫退出国内合资企业,中石油接盘

3、新纶新材被追债3.1亿

神马股份2025年业绩说明会:营收下滑净亏损2.17亿多措并举应对行业挑战 据神马动态消息,6月24日,神马股份通过线上平台召开2025年年度业绩说明会。公司管理层披露,受尼龙行业下游需求偏弱、产品价格承压及原材料价格波动等多重因素影响,公司2025年实现营业收入125.8亿元,同比下降9.94%;归属于上市公司股东净利润亏损2.17亿元。

面对业绩压力,神马股份正采取多项措施提升盈利能力。首先是加大研发投入,推动高性能尼龙材料和绿色生产工艺等核心技术突破。其次是拓展市场,重点开发东南亚等新兴市场并巩固欧美传统市场。公司还将优化产品与服务以提升客户满意度,并推动绿色生产以降低碳排放。此外,通过加强成本管控,如精准研判原材料价格走势、实施波段采购以降低采购成本,并发挥产业链协同优势提升终端产品竞争力。

展望未来,神马股份将重点推进以下六方面工作:一是筑牢安全环保底线;二是加强产销研一体化管理,提升产业链效率;三是加强资本运作;四是以研发创新强化内核;五是以改革提升激发潜能;六是推进精细管理以降耗增效。

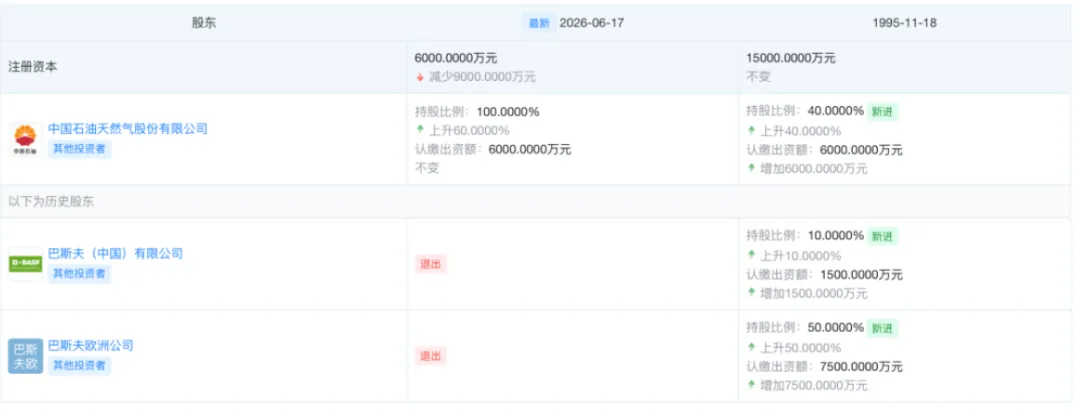

巴斯夫退出国内合资企业,中石油接盘 近日,巴斯夫吉化新戊二醇有限公司发生工商变更,原股东巴斯夫(中国)有限公司、巴斯夫欧洲公司退出,注册资本由1.5亿人民币减至6000万人民币,中国石油天然气股份有限公司成为公司唯一股东,实现全资控股。

本次股权变动手续于6月17日完成,原巴斯夫(中国)认缴1500万元、巴斯夫欧洲公司认缴7500万元出资份额全部转出,中石油认缴出资6000万元承接全部股权。

巴斯夫吉化是上世纪90年代外资化工企业落地东北的标志性项目,1995年由巴斯夫集团联合吉林化学工业股份有限公司合资成立,后续吉化整体划入中石油体系,双方长期携手运营新戊二醇生产线,也是巴斯夫早期布局国内北方化工市场的关键载体。

合作期间巴斯夫持有企业60%股权,工厂1998年正式投产,巅峰时期年产能3.5万吨,曾位居国内最大新戊二醇生产厂商之列,长期供应国内涂料产业链核心原料。

业内分析人士表示,此次股权变更属于跨国化工企业与国内能源央企正常的资产结构优化行为,既符合全球化工产业周期下企业战略调整的客观规律,也有利于国内基础化工行业产能整合、产业链本土化升级。后续该新戊二醇生产企业依托中石油上游原料保障优势,有望持续稳定市场供给,进一步夯实国内涂料、精细化工行业原料供应链安全。

新纶新材被追债3.1亿 2026年6月22日,新纶新材(400246)发布重大诉讼公告:光大银行深圳分行向深圳市中级人民法院提起诉讼,追讨本金2.94亿元及利息罚息合计约3.11亿元。此时距新纶新材从A股退市已过去近两年,资产负债率451.03%,归母净资产为-35.68亿元。一家曾经的高端涂布企业,走到了这个地步。 01 3.11亿诉讼:一笔续贷的漫长溃败

把公告和多家媒体的报道放在一起对了一遍,这笔贷款的来龙去脉其实比"追债"两个字复杂得多。

2021年8月,还没退市的新纶新材披露了一则银行逾期贷款公告:光大银行深圳分行2.97亿元贷款形成逾期,分10笔发放,到期日集中在2021年7月30日至8月6日。四个月后,这笔贷款完成了"续转"——2021年12月30日,光大银行重新发放2.95亿元三年期中期流动资金贷款,新纶新材当时的说法是"金额最大一笔逾期贷款成功续转为三年期中期流动资金贷款"。

说白了,这不是2021年新放的贷款,而是"借新还旧"的续贷。原贷款在2021年就已经逾期,续贷只是把问题往后推。

续贷之后,双方又多次签订变更协议,调整利率、还款计划、授信期限。2025年10月25日,贷款再次到期,新纶新材未能足额偿付。2026年2月10日,光大银行深圳分行正式起诉;6月18日,新纶新材收到应诉通知书。

📋 诉讼核心信息

• 原告:中国光大银行股份有限公司深圳分行

• 被告:新纶新材 + 实控人侯毅 + 7家子公司,共9名被告

• 贷款本金:2.94亿元

• 诉请总额:310,634,426.59元(含利息1192万、罚息453万、复利18万)

• 受理法院:深圳市中级人民法院

• 立案日期:2026年2月10日

• 最新状态:已立案,尚未开庭(截至6月22日公告日)

据南方都市报报道,有业内人士指出,这笔贷款最初发放时间可能在2020年,彼时新纶新材的经营危机已经露头。一笔2020年前后发放的贷款,经历了逾期、续贷、展期、再逾期,最终走向诉讼——时间跨度接近六年。

02 从A股退市到预重整:一条加速下坠的曲线

新纶新材2002年成立,以高分子聚合和高端精密涂布技术起家,业务覆盖电子功能材料、光电显示材料、有机硅材料、新能源材料等领域。巅峰时期,它是国内先进光学薄膜涂布领域的代表性企业,客户涵盖消费电子和新能源汽车行业龙头。

转折点出现在2019年。当年营收33.22亿元,同比微增5.41%,但净利润由盈转亏。2020年5月,证监会下发行政处罚决定书,认定新纶新材2016至2018年连续三年财务造假,虚增利润1.8亿元。这家公司从"行业标杆"变成了"造假典型"。

此后的下坡路没有停顿。

2022年,实控人侯毅因犯违规披露重要信息罪被判刑。2024年8月,股票因连续20个交易日收盘价低于1元触及退市条款,从深交所摘牌,转入全国股转公司代为管理的退市板块挂牌转让。2025年5月,公司进入预重整程序,完成债权人申报登记。

根据企查查数据,截至2025年末,新纶新材资产负债率451.03%,归母净资产-35.68亿元。9名被告中,子公司苏州新纶超净2026年5月被裁定破产清算,新纶光电材料(常州)2024年末净资产为-365.60万元。

实控人被判刑、子公司破产清算、资产负债率451%——在借款人和担保人基本丧失偿债能力的情况下,这笔3.11亿贷款全额收回的可能性几乎为零。

03 对涂布薄膜行业的几个实际信号

新纶新材的崩塌是个案,但它暴露出的几个结构性问题,在涂布薄膜行业并不罕见。我把公告和公开数据梳理了一下,有几个信号值得关注。

信号一:涂布产线的资产处置风险。新纶新材的核心能力在高端精密涂布——光学膜、电子功能膜、有机硅材料。这些产线的专用性极强,通用性差。一旦企业陷入困境,产线拍卖的回收价值远低于账面价值。对下游客户来说,如果你锁定的是某家企业的专用涂布产能,需要评估对方持续经营的能力。

信号二:预重整中的供应链变量。企查查信息显示,新纶新材的重整工作已获得实质性突破,与投资人签署了预重整投资协议,欣旺达子公司也参与了预重整事项。如果重整成功,新纶的涂布产能可能以新的主体重新回到市场。对行业格局的影响取决于接盘方的战略意图——是保留现有产能做协同,还是仅仅看中设备和客户资源。

信号三:上游材料企业的应收账款风险。新纶新材的客户曾覆盖消费电子和新能源汽车行业龙头。在它的鼎盛期,上游基材供应商(PET基膜、胶粘剂原料、离型材料等)与之有业务往来。这类企业的应收账款在预重整中的清偿率,通常远低于有抵押物的金融机构。做涂布的企业,上下游客户名单里的"退市风险股"需要定期重新评估。

04 光大银行的困境:风控链条的六个环节

从银行角度看,这笔贷款的风控链条几乎每一个环节都出了问题。

第一,2020年前后发放的原贷款,借款人2019年已经由盈转亏,信贷决策的审慎性存疑。第二,贷款逾期后选择续贷而非风险处置,把问题后移了三年。第三,续贷后又多次展期,给了借款人额外的缓冲期,但也让风险敞口进一步扩大。第四,担保结构中,实控人侯毅已在2022年因刑事犯罪被判刑,个人代偿能力归零。第五,7家子公司作为连带责任担保方,多家已资不抵债或进入破产清算。第六,股权质押标的——深圳通新源物业30.09%股权和常州欣盛半导体2000万股股权——在企业整体崩溃的背景下,变现价值存疑。

据光大银行2025年年报,截至2025年末不良贷款余额507.42亿元,不良贷款率1.27%;2026年一季度末不良率进一步升至1.32%。新纶新材这一笔3.11亿,放在光大银行的盘子里不算大数,但它代表的那类"续贷-展期-再逾期"的对公信贷模式,值得同业警惕。

05 涂布薄膜企业需要关注什么

新纶新材走到今天这一步,直接原因是财务造假和经营失控,但它引发的连锁反应仍在扩散 。

对上游供应商,最直接的冲击是应收账款清偿。预重整程序中的普通债权清偿率通常不高,有抵押物的金融机构尚且全额收回困难,无抵押的供应商应收款处境更差。据产业链交流口径,新纶新材上游有多家基材和化工原料企业存在未结清账款,具体金额和清偿方案尚待重整计划明确。

对下游客户,需要关注的是产能替代方案。新纶的光学膜和电子功能膜涂布产线如果通过重整找到新的运营主体,短期产能可能延续;但如果进入资产清算,专用涂布设备的处置周期通常较长,相关客户的替代供应商切换需要时间。

对同行业企业,新纶的案例指向一个老问题:扩张节奏与现金流的匹配。涂布产线投资大、回报周期长、客户认证慢,用高杠杆堆产能的策略在下行周期中尤其脆弱。资产负债率超过一定阈值后,任何一次客户流失或原材料涨价都可能成为压垮骆驼的最后一根稻草。

⚠️ 需注意:新纶新材目前处于预重整阶段,重整计划尚未最终确定,资产处置和债务清偿存在较大不确定性。本文基于公开公告和媒体报道整理分析,不构成投资建议。涉案金额、财务数据来源于企业公告及企查查等公开信息平台,具体以最终司法裁定和审计报告为准。

今日导读 1、神马股份2025年业绩说明会:营收下滑净亏损2.17亿多措并举应对行业挑战

2、巴斯夫退出国内合资企业,中石油接盘

3、新纶新材被追债3.1亿

神马股份2025年业绩说明会:营收下滑净亏损2.17亿多措并举应对行业挑战 据神马动态消息,6月24日,神马股份通过线上平台召开2025年年度业绩说明会。公司管理层披露,受尼龙行业下游需求偏弱、产品价格承压及原材料价格波动等多重因素影响,公司2025年实现营业收入125.8亿元,同比下降9.94%;归属于上市公司股东净利润亏损2.17亿元。

面对业绩压力,神马股份正采取多项措施提升盈利能力。首先是加大研发投入,推动高性能尼龙材料和绿色生产工艺等核心技术突破。其次是拓展市场,重点开发东南亚等新兴市场并巩固欧美传统市场。公司还将优化产品与服务以提升客户满意度,并推动绿色生产以降低碳排放。此外,通过加强成本管控,如精准研判原材料价格走势、实施波段采购以降低采购成本,并发挥产业链协同优势提升终端产品竞争力。

展望未来,神马股份将重点推进以下六方面工作:一是筑牢安全环保底线;二是加强产销研一体化管理,提升产业链效率;三是加强资本运作;四是以研发创新强化内核;五是以改革提升激发潜能;六是推进精细管理以降耗增效。

巴斯夫退出国内合资企业,中石油接盘 近日,巴斯夫吉化新戊二醇有限公司发生工商变更,原股东巴斯夫(中国)有限公司、巴斯夫欧洲公司退出,注册资本由1.5亿人民币减至6000万人民币,中国石油天然气股份有限公司成为公司唯一股东,实现全资控股。 本次股权变动手续于6月17日完成,原巴斯夫(中国)认缴1500万元、巴斯夫欧洲公司认缴7500万元出资份额全部转出,中石油认缴出资6000万元承接全部股权。

巴斯夫吉化是上世纪90年代外资化工企业落地东北的标志性项目,1995年由巴斯夫集团联合吉林化学工业股份有限公司合资成立,后续吉化整体划入中石油体系,双方长期携手运营新戊二醇生产线,也是巴斯夫早期布局国内北方化工市场的关键载体。

合作期间巴斯夫持有企业60%股权,工厂1998年正式投产,巅峰时期年产能3.5万吨,曾位居国内最大新戊二醇生产厂商之列,长期供应国内涂料产业链核心原料。

业内分析人士表示,此次股权变更属于跨国化工企业与国内能源央企正常的资产结构优化行为,既符合全球化工产业周期下企业战略调整的客观规律,也有利于国内基础化工行业产能整合、产业链本土化升级。后续该新戊二醇生产企业依托中石油上游原料保障优势,有望持续稳定市场供给,进一步夯实国内涂料、精细化工行业原料供应链安全。

今日导读 1、神马股份2025年业绩说明会:营收下滑净亏损2.17亿多措并举应对行业挑战

2、巴斯夫退出国内合资企业,中石油接盘

3、新纶新材被追债3.1亿

神马股份2025年业绩说明会:营收下滑净亏损2.17亿多措并举应对行业挑战 据神马动态消息,6月24日,神马股份通过线上平台召开2025年年度业绩说明会。公司管理层披露,受尼龙行业下游需求偏弱、产品价格承压及原材料价格波动等多重因素影响,公司2025年实现营业收入125.8亿元,同比下降9.94%;归属于上市公司股东净利润亏损2.17亿元。

面对业绩压力,神马股份正采取多项措施提升盈利能力。首先是加大研发投入,推动高性能尼龙材料和绿色生产工艺等核心技术突破。其次是拓展市场,重点开发东南亚等新兴市场并巩固欧美传统市场。公司还将优化产品与服务以提升客户满意度,并推动绿色生产以降低碳排放。此外,通过加强成本管控,如精准研判原材料价格走势、实施波段采购以降低采购成本,并发挥产业链协同优势提升终端产品竞争力。

展望未来,神马股份将重点推进以下六方面工作:一是筑牢安全环保底线;二是加强产销研一体化管理,提升产业链效率;三是加强资本运作;四是以研发创新强化内核;五是以改革提升激发潜能;六是推进精细管理以降耗增效。

巴斯夫退出国内合资企业,中石油接盘 近日,巴斯夫吉化新戊二醇有限公司发生工商变更,原股东巴斯夫(中国)有限公司、巴斯夫欧洲公司退出,注册资本由1.5亿人民币减至6000万人民币,中国石油天然气股份有限公司成为公司唯一股东,实现全资控股。 本次股权变动手续于6月17日完成,原巴斯夫(中国)认缴1500万元、巴斯夫欧洲公司认缴7500万元出资份额全部转出,中石油认缴出资6000万元承接全部股权。

巴斯夫吉化是上世纪90年代外资化工企业落地东北的标志性项目,1995年由巴斯夫集团联合吉林化学工业股份有限公司合资成立,后续吉化整体划入中石油体系,双方长期携手运营新戊二醇生产线,也是巴斯夫早期布局国内北方化工市场的关键载体。

合作期间巴斯夫持有企业60%股权,工厂1998年正式投产,巅峰时期年产能3.5万吨,曾位居国内最大新戊二醇生产厂商之列,长期供应国内涂料产业链核心原料。

业内分析人士表示,此次股权变更属于跨国化工企业与国内能源央企正常的资产结构优化行为,既符合全球化工产业周期下企业战略调整的客观规律,也有利于国内基础化工行业产能整合、产业链本土化升级。后续该新戊二醇生产企业依托中石油上游原料保障优势,有望持续稳定市场供给,进一步夯实国内涂料、精细化工行业原料供应链安全。

1、神马股份2025年业绩说明会:营收下滑净亏损2.17亿多措并举应对行业挑战

2、巴斯夫退出国内合资企业,中石油接盘

3、新纶新材被追债3.1亿

据神马动态消息,6月24日,神马股份通过线上平台召开2025年年度业绩说明会。公司管理层披露,受尼龙行业下游需求偏弱、产品价格承压及原材料价格波动等多重因素影响,公司2025年实现营业收入125.8亿元,同比下降9.94%;归属于上市公司股东净利润亏损2.17亿元。

面对业绩压力,神马股份正采取多项措施提升盈利能力。首先是加大研发投入,推动高性能尼龙材料和绿色生产工艺等核心技术突破。其次是拓展市场,重点开发东南亚等新兴市场并巩固欧美传统市场。公司还将优化产品与服务以提升客户满意度,并推动绿色生产以降低碳排放。此外,通过加强成本管控,如精准研判原材料价格走势、实施波段采购以降低采购成本,并发挥产业链协同优势提升终端产品竞争力。

展望未来,神马股份将重点推进以下六方面工作:一是筑牢安全环保底线;二是加强产销研一体化管理,提升产业链效率;三是加强资本运作;四是以研发创新强化内核;五是以改革提升激发潜能;六是推进精细管理以降耗增效。

巴斯夫退出国内合资企业,中石油接盘 近日,巴斯夫吉化新戊二醇有限公司发生工商变更,原股东巴斯夫(中国)有限公司、巴斯夫欧洲公司退出,注册资本由1.5亿人民币减至6000万人民币,中国石油天然气股份有限公司成为公司唯一股东,实现全资控股。 本次股权变动手续于6月17日完成,原巴斯夫(中国)认缴1500万元、巴斯夫欧洲公司认缴7500万元出资份额全部转出,中石油认缴出资6000万元承接全部股权。

巴斯夫吉化是上世纪90年代外资化工企业落地东北的标志性项目,1995年由巴斯夫集团联合吉林化学工业股份有限公司合资成立,后续吉化整体划入中石油体系,双方长期携手运营新戊二醇生产线,也是巴斯夫早期布局国内北方化工市场的关键载体。

合作期间巴斯夫持有企业60%股权,工厂1998年正式投产,巅峰时期年产能3.5万吨,曾位居国内最大新戊二醇生产厂商之列,长期供应国内涂料产业链核心原料。

业内分析人士表示,此次股权变更属于跨国化工企业与国内能源央企正常的资产结构优化行为,既符合全球化工产业周期下企业战略调整的客观规律,也有利于国内基础化工行业产能整合、产业链本土化升级。后续该新戊二醇生产企业依托中石油上游原料保障优势,有望持续稳定市场供给,进一步夯实国内涂料、精细化工行业原料供应链安全。

本次股权变动手续于6月17日完成,原巴斯夫(中国)认缴1500万元、巴斯夫欧洲公司认缴7500万元出资份额全部转出,中石油认缴出资6000万元承接全部股权。

巴斯夫吉化是上世纪90年代外资化工企业落地东北的标志性项目,1995年由巴斯夫集团联合吉林化学工业股份有限公司合资成立,后续吉化整体划入中石油体系,双方长期携手运营新戊二醇生产线,也是巴斯夫早期布局国内北方化工市场的关键载体。

合作期间巴斯夫持有企业60%股权,工厂1998年正式投产,巅峰时期年产能3.5万吨,曾位居国内最大新戊二醇生产厂商之列,长期供应国内涂料产业链核心原料。

业内分析人士表示,此次股权变更属于跨国化工企业与国内能源央企正常的资产结构优化行为,既符合全球化工产业周期下企业战略调整的客观规律,也有利于国内基础化工行业产能整合、产业链本土化升级。后续该新戊二醇生产企业依托中石油上游原料保障优势,有望持续稳定市场供给,进一步夯实国内涂料、精细化工行业原料供应链安全。

01 3.11亿诉讼:一笔续贷的漫长溃败

把公告和多家媒体的报道放在一起对了一遍,这笔贷款的来龙去脉其实比"追债"两个字复杂得多。

2021年8月,还没退市的新纶新材披露了一则银行逾期贷款公告:光大银行深圳分行2.97亿元贷款形成逾期,分10笔发放,到期日集中在2021年7月30日至8月6日。四个月后,这笔贷款完成了"续转"——2021年12月30日,光大银行重新发放2.95亿元三年期中期流动资金贷款,新纶新材当时的说法是"金额最大一笔逾期贷款成功续转为三年期中期流动资金贷款"。

说白了,这不是2021年新放的贷款,而是"借新还旧"的续贷。原贷款在2021年就已经逾期,续贷只是把问题往后推。

续贷之后,双方又多次签订变更协议,调整利率、还款计划、授信期限。2025年10月25日,贷款再次到期,新纶新材未能足额偿付。2026年2月10日,光大银行深圳分行正式起诉;6月18日,新纶新材收到应诉通知书。

📋 诉讼核心信息

• 原告:中国光大银行股份有限公司深圳分行

• 被告:新纶新材 + 实控人侯毅 + 7家子公司,共9名被告

• 贷款本金:2.94亿元

• 诉请总额:310,634,426.59元(含利息1192万、罚息453万、复利18万)

• 受理法院:深圳市中级人民法院

• 立案日期:2026年2月10日

• 最新状态:已立案,尚未开庭(截至6月22日公告日)

据南方都市报报道,有业内人士指出,这笔贷款最初发放时间可能在2020年,彼时新纶新材的经营危机已经露头。一笔2020年前后发放的贷款,经历了逾期、续贷、展期、再逾期,最终走向诉讼——时间跨度接近六年。

02 从A股退市到预重整:一条加速下坠的曲线

新纶新材2002年成立,以高分子聚合和高端精密涂布技术起家,业务覆盖电子功能材料、光电显示材料、有机硅材料、新能源材料等领域。巅峰时期,它是国内先进光学薄膜涂布领域的代表性企业,客户涵盖消费电子和新能源汽车行业龙头。

转折点出现在2019年。当年营收33.22亿元,同比微增5.41%,但净利润由盈转亏。2020年5月,证监会下发行政处罚决定书,认定新纶新材2016至2018年连续三年财务造假,虚增利润1.8亿元。这家公司从"行业标杆"变成了"造假典型"。

此后的下坡路没有停顿。

2022年,实控人侯毅因犯违规披露重要信息罪被判刑。2024年8月,股票因连续20个交易日收盘价低于1元触及退市条款,从深交所摘牌,转入全国股转公司代为管理的退市板块挂牌转让。2025年5月,公司进入预重整程序,完成债权人申报登记。

根据企查查数据,截至2025年末,新纶新材资产负债率451.03%,归母净资产-35.68亿元。9名被告中,子公司苏州新纶超净2026年5月被裁定破产清算,新纶光电材料(常州)2024年末净资产为-365.60万元。

实控人被判刑、子公司破产清算、资产负债率451%——在借款人和担保人基本丧失偿债能力的情况下,这笔3.11亿贷款全额收回的可能性几乎为零。

03 对涂布薄膜行业的几个实际信号

新纶新材的崩塌是个案,但它暴露出的几个结构性问题,在涂布薄膜行业并不罕见。我把公告和公开数据梳理了一下,有几个信号值得关注。

信号一:涂布产线的资产处置风险。新纶新材的核心能力在高端精密涂布——光学膜、电子功能膜、有机硅材料。这些产线的专用性极强,通用性差。一旦企业陷入困境,产线拍卖的回收价值远低于账面价值。对下游客户来说,如果你锁定的是某家企业的专用涂布产能,需要评估对方持续经营的能力。

信号二:预重整中的供应链变量。企查查信息显示,新纶新材的重整工作已获得实质性突破,与投资人签署了预重整投资协议,欣旺达子公司也参与了预重整事项。如果重整成功,新纶的涂布产能可能以新的主体重新回到市场。对行业格局的影响取决于接盘方的战略意图——是保留现有产能做协同,还是仅仅看中设备和客户资源。

信号三:上游材料企业的应收账款风险。新纶新材的客户曾覆盖消费电子和新能源汽车行业龙头。在它的鼎盛期,上游基材供应商(PET基膜、胶粘剂原料、离型材料等)与之有业务往来。这类企业的应收账款在预重整中的清偿率,通常远低于有抵押物的金融机构。做涂布的企业,上下游客户名单里的"退市风险股"需要定期重新评估。

04 光大银行的困境:风控链条的六个环节

从银行角度看,这笔贷款的风控链条几乎每一个环节都出了问题。

第一,2020年前后发放的原贷款,借款人2019年已经由盈转亏,信贷决策的审慎性存疑。第二,贷款逾期后选择续贷而非风险处置,把问题后移了三年。第三,续贷后又多次展期,给了借款人额外的缓冲期,但也让风险敞口进一步扩大。第四,担保结构中,实控人侯毅已在2022年因刑事犯罪被判刑,个人代偿能力归零。第五,7家子公司作为连带责任担保方,多家已资不抵债或进入破产清算。第六,股权质押标的——深圳通新源物业30.09%股权和常州欣盛半导体2000万股股权——在企业整体崩溃的背景下,变现价值存疑。

据光大银行2025年年报,截至2025年末不良贷款余额507.42亿元,不良贷款率1.27%;2026年一季度末不良率进一步升至1.32%。新纶新材这一笔3.11亿,放在光大银行的盘子里不算大数,但它代表的那类"续贷-展期-再逾期"的对公信贷模式,值得同业警惕。

05 涂布薄膜企业需要关注什么

新纶新材走到今天这一步,直接原因是财务造假和经营失控,但它引发的连锁反应仍在扩散 。

对上游供应商,最直接的冲击是应收账款清偿。预重整程序中的普通债权清偿率通常不高,有抵押物的金融机构尚且全额收回困难,无抵押的供应商应收款处境更差。据产业链交流口径,新纶新材上游有多家基材和化工原料企业存在未结清账款,具体金额和清偿方案尚待重整计划明确。

对下游客户,需要关注的是产能替代方案。新纶的光学膜和电子功能膜涂布产线如果通过重整找到新的运营主体,短期产能可能延续;但如果进入资产清算,专用涂布设备的处置周期通常较长,相关客户的替代供应商切换需要时间。

对同行业企业,新纶的案例指向一个老问题:扩张节奏与现金流的匹配。涂布产线投资大、回报周期长、客户认证慢,用高杠杆堆产能的策略在下行周期中尤其脆弱。资产负债率超过一定阈值后,任何一次客户流失或原材料涨价都可能成为压垮骆驼的最后一根稻草。

⚠️ 需注意:新纶新材目前处于预重整阶段,重整计划尚未最终确定,资产处置和债务清偿存在较大不确定性。本文基于公开公告和媒体报道整理分析,不构成投资建议。涉案金额、财务数据来源于企业公告及企查查等公开信息平台,具体以最终司法裁定和审计报告为准。