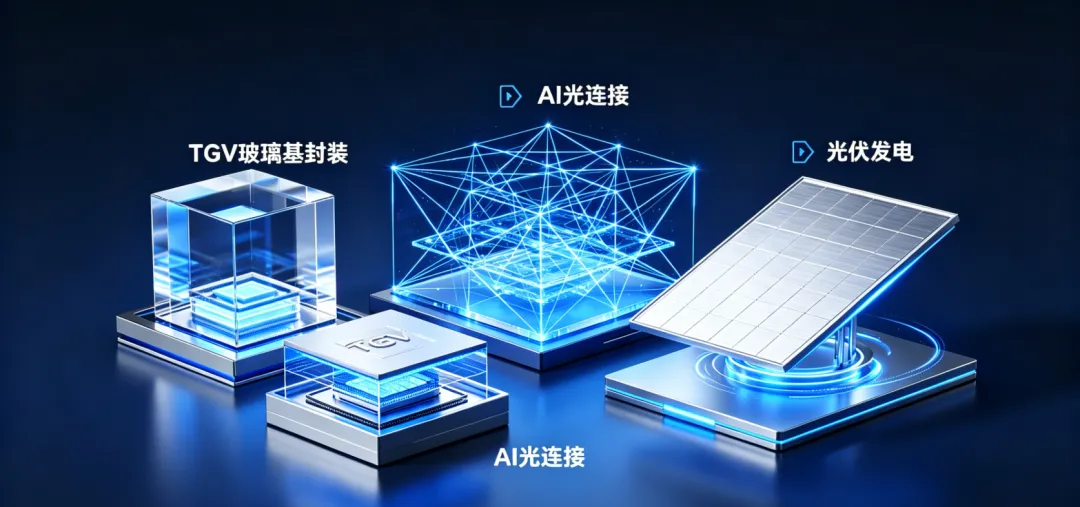

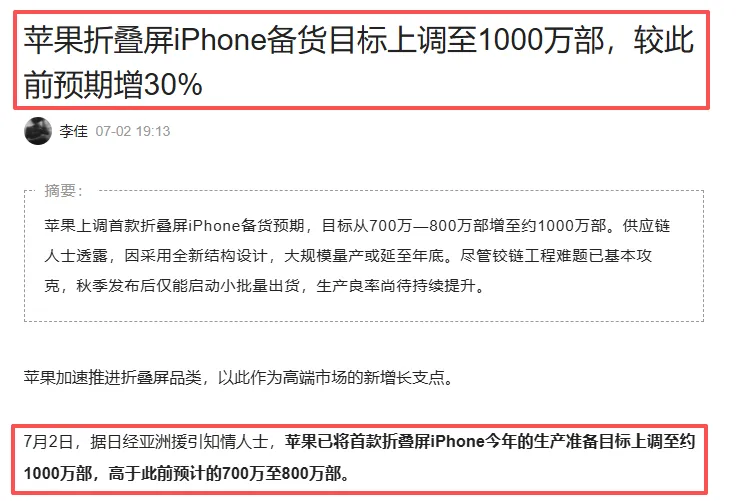

TGV玻璃基封装+AI光互连+光伏发电,苹果或上调折叠屏备货,236家机构扎堆前来!今年二季度以来,京东方A是机构调研的常客,也是TGV玻璃基封装的核心,并且和康宁战略合作。一是机构调研家数高达236家,很多知名的外资、公募、私募和保险等机构全在里面。近日,苹果被曝上调了折叠屏手机的备货预期,这是苹果首次推出的折叠屏手机,苹果也持续上涨,距历史新高只差临门一脚。京东方A是显示面板龙头,长期给苹果供货OLED手机屏,并且公司自身也有折叠屏技术。需要注意的是,苹果大部分高端机型目前主要由三星供货,京东方A是苹果用来制衡三星、用来压价的另一大供应商,今年的苹果折叠屏也许暂时和京东方A无缘。三是京东方A的增量预期远远不止是玻璃基封装,还有Micro LED等AI光光互连、第8.6代AMOLED生产线、钙钛矿光伏发电等等。京东方A指出,在玻璃基封装载板方面,公司已经打通了全部的工艺制造流程。其中包括高深宽比TGV开孔、深孔填铜、低应力金属布线、高层数压合、高密度布线、低应力切割等等。要做到这一点,难度真的不小,因为玻璃又硬又脆,热应力很难控制,高深宽比TGV开孔,就好比在玻璃上打一个很深很深的细孔,玻璃很容易开裂。就算把深孔打通,填铜也是一大难题,不能出现空洞或者气泡。以上这些加工流程随便拿出一个,都是大难题,所以玻璃基封装全流程工艺全部打通,这句话含金量真的不小。当然,玻璃基封装载板的商业化,也离不开整个行业的协同推进,公司围绕客户对产品的技术需求,不断进行技术探索和突破,提升产品良率水平。京东方A表示,2025年,公司已经完成了大尺寸、高层数玻璃基载板样品开发和送样,目前已经通过多项测试。随着AI集群规模持续扩张,铜互连带宽正在逼近物理和性能的极限,因此AI数据中心的光互连技术需求不断提升。京东方A指出,随着短距光互连技术升级,封装集成或将成为下一代架构,可插拔光模块将不断向CPO演进。这里注意,短距的意思,就是服务器、显卡这类设备,在机子内部进行近距离的数据传输。用光来替代铜线,升级以后速度更快、发热更低,能满足AI海量的数据交换需求,AI服务器内部的数据交换效率也会大幅提升。而玻璃载板具备超大尺寸扩展、超低热变形、超低信号损耗、透明介质等关键性能优势,未来有望成为光电融合底座,应用在CPO封装集成中。京东方A在显示产业长期积累的技术、玻璃基加工能力、大规模智能制造能力,都可以有效支持公司光互连技术和玻璃载板CPO技术的研发。目前,京东方A已成立Micro LED光互连系统和玻璃载板CPO技术攻关项目组,和生态伙伴进行前瞻技术预研,将加快技术攻关。公司和康宁合作,在玻璃基封装载板、光互连相关应用方面,打通从材料、制造到应用的关键环节,提升先进封装整体的制造能力与良品率,并且共同探索光引擎集成方案与系统级方案验证。三、京东方A发力8.6代AMOLED产线的关键动机在面板显示领域,京东方A表示,虽然存储涨价,LCD主流应用的出货量所承压,但是大尺寸化趋势却开始加速,LCD面板的出货面积反而有望同比增长。OLED方面,小尺寸高价格段出货量有望提升;中尺寸方面,AI电脑新品和AMOLED第8.6代线量产,都有望带动OLED技术在中尺寸IT应用中加速渗透。8.6代AMOLED产线,是当前全球先进的高世代中尺寸OLED面板生产线,核心作用是高效生产中尺寸高端OLED屏幕(如笔记本、平板)。该产线通过Tandem叠层技术和LTPO背板工艺,可以让屏幕亮度提升、功耗降低20%-30%、寿命延长3到倍,解决了传统中尺寸OLED“高功耗、短寿命”的痛点。手机OLED增长放缓,而中尺寸IT领域OLED渗透率极低(2026年约6%),预计2027年将快速提升,是未来5年最大增长极之一。此前,高端中尺寸OLED长期由三星等韩厂主导,京东方率先量产填补国内空白,实现供应链自主可控,已获得联想、华硕等十余家头部客户供货签约。巩固全球柔性OLED第一梯队地位,从“行业领跑”转向“定义赛道”,掌握高端显示定价权与技术标准话语权 。LCD业务受存储涨价等影响,承受的压力比较大,高附加值的OLED业务可优化产品结构,增强抗周期波动能力。京东方A表示,在钙钛矿方面,三大研发平台效率不断突破,手套箱效率记录达27.94%,实验线21.39%,中试线20.11%,柔性16.6%。以上数字代表光电转化效率,数字越大,说明光伏发电的效率就越高,中试线更具备参考价值,贴近工业化真实条件,是落地建厂的主要参考指标之一。根据公司200KW的基地数据,和传统的晶硅发电相比,公司钙钛矿发电量增加超过8%。公司计划今年下半年在黑龙江漠河(极寒)、新疆吐鲁番(干热沙尘50度以上)和宁夏银川(高辐射、大温差)开展极致条件实证测试。公司后续将重点开拓室内弱光应用、车载光伏、BIPV、电站等方面市场,一旦这个技术成熟,哪怕太阳光变弱,也能有效利用光伏来发电,光伏发电的场景也会大幅提升。那么问题来了,作为显示面板+玻璃基板双料龙头,京东方A为什么又布局光伏钙钛矿发电呢?主要有四个原因。钙钛矿和OLED都靠玻璃基板、薄膜镀膜、真空封装,七成设备都是通用的。面板行业周期波动大,淡季可以切换,生产光伏,分摊厂房设备折旧,降低生产成本,平滑业绩周期。大尺寸玻璃加工、精密涂布、激光图形化、低应力薄膜工艺,刚好匹配钙钛矿量产门槛,比单纯的光伏企业少走多年研发弯路,快速做出大面积高良率光伏组件。传统晶硅光伏玩家扎堆竞争激烈,实在太卷,而钙钛矿能做柔性幕墙、车载曲面光伏、室内 IoT自供电、轻量化卫星能源,这些都是京东方能独家切入的高溢价蓝海,增量空间巨大。公司依托玻璃、薄膜、精密制造核心能力,拓展新能源赛道,实现“显示+光伏”双主业协同,为下一代高效光伏国产化风口积极准备。京东方A董事长表示,公司发展至当前的规模离不开资本市场长期以来的支持。公司始终高度重视与资本市场的沟通交流,希望投资者可以更多了解公司的发展,因此需要不断夯实产品与技术能力、提升投资者回报。目前,公司现金流充足,并已明确提出了未来三年股东回报规划,开始回馈资本市场、回报股东。业务布局这块就不过多重复了,已经基本介绍完了,公司董事长最后指出:我们的各个团队将持续打磨好我们的技术、工艺与产品。

免责声明:以上信息、数据来自市场公开消息,仅供参考,均不作为投资的依据,投资有风险,入市需谨慎。

夜雨聆风

夜雨聆风