夜雨聆风

夜雨聆风

更多一手调研纪要和海外投行研报数据,点击上面图片小程序

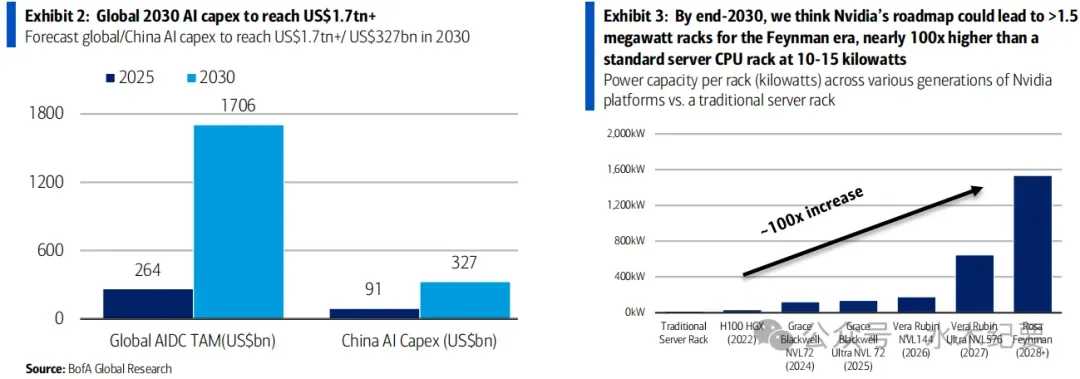

到2030年全球/中国 AI 资本开支预计达1.7万亿美元/3300亿美元。

全球2030年 AI 资本开支上调至1.7万亿美元以上。我们强调了 AI 资本开支上升与电力和冷却需求之间的强联系;目前全球团队将 FY30E AI 资本开支预测由1.4万亿美元上调至1.7万亿美元以上。本次上调由四项结构性驱动:(1)从通用计算向加速计算快速迁移;(2)头部互联网和云平台加大资本投入,以维护相对新兴 AI 公司的竞争地位;(3)主权 AI 基础设施投资持续;(4)企业对 AI 赋能生产力解决方案的采用稳步提升。

这些力量共同指向较长的 AI 资本开支周期,以及对先进电力和冷却解决方案的持续需求。尽管预期已处高位,市场预测仍在持续上修。过去12个月全球云资本开支一致预期被大幅上调,显示 AI 投资强度仍有上行空间。

中国:AI 资本开支从2026年的约1400亿美元增至2030年的3300亿美元。

我们预计2026年中国 AI 资本开支将达到9150-9800亿元人民币(中点约1400亿美元),由多重资金来源推动。其中包括《国家数据基础设施建设指引》下每年4500亿元直接投资,预计未来五年支持约2万亿元总投资。主要互联网平台可能贡献3260-3920亿元,假设其公告资本开支的50%-60%用于 AI。此外,前三大电信运营商预计根据披露计划投入1030亿元,地方政府专项债预计贡献350亿元,同比基本持平。

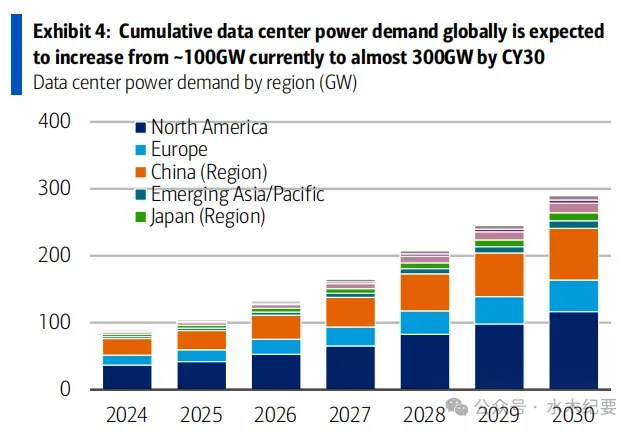

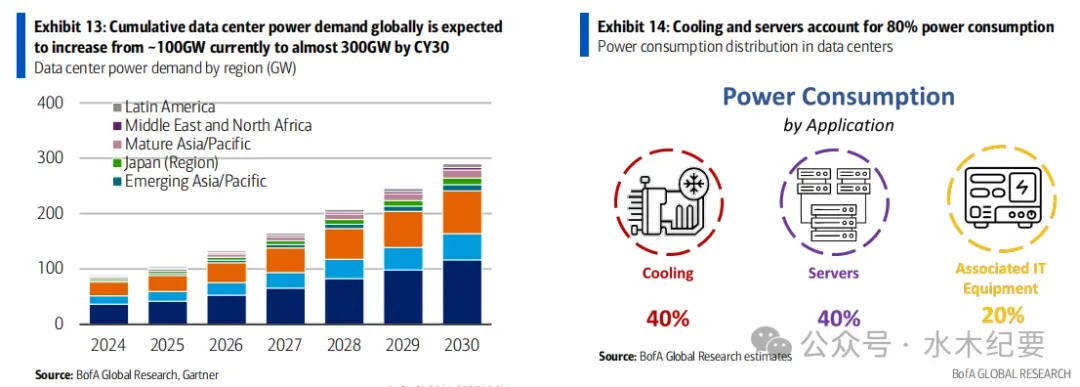

AI 供电:全球 AI 用电由100GW迈向300GW。

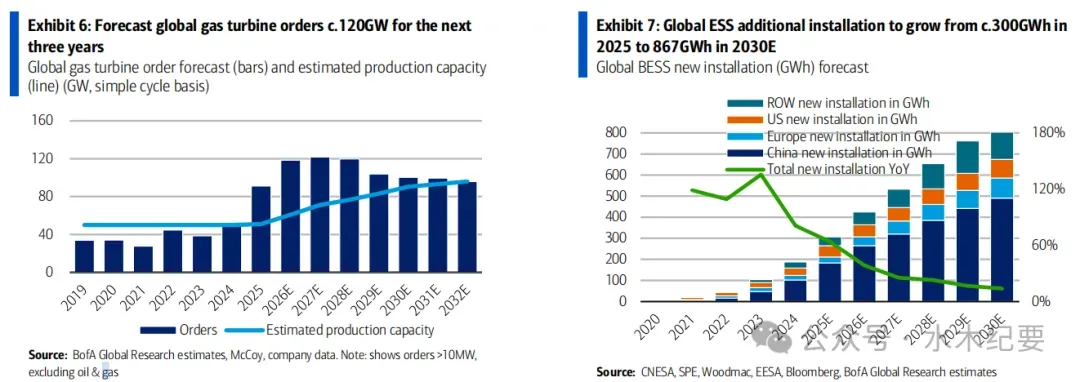

由于低电价(中国电价较美国/欧盟低30%-60%)、电力充裕、年轻且完善的电网、以及强大的电力设备产业链,电力构成中国 AI 领域的独特竞争优势。我们预计累计数据中心电力需求将从2025年的100GW增至2030年的300GW。到2030年,数据中心直接用电可能占全球电力需求的3.7%。五大主题:(1)全球变压器紧张:中国电网资本开支增长,以及中韩出口需求坚实。建议买入思源电气(出口增长)、金盘科技(美国工厂与高 AI 敞口);韩国 LS/HD Hyundai 受益出口(偏好美国)。(2)燃气轮机短缺延续至2030年:预计未来三年全球燃气轮机订单约120GW。建议买入东方电气(发电机)/应流股份(叶片)。(3)中国柴油机厂商在美国 AIDC 备用电源领域渗透良好。建议买入潍柴动力。(4)储能:预计2025-2030年全球 BESS/AIDC 相关 BESS 需求 CAGR 分别为23%/27%。建议买入阳光电源/宁德时代。(5)预计2025-2030年中国 AIDC 供电系统市场 CAGR 为25%。建议买入科华数据(UPS)/麦格米特(PSU)/台达电。

图表2:2030年全球 AI 资本开支将达到1.7万亿美元以上;预计2030年全球/中国 AI 资本开支分别达到1.7万亿美元以上/3270亿美元

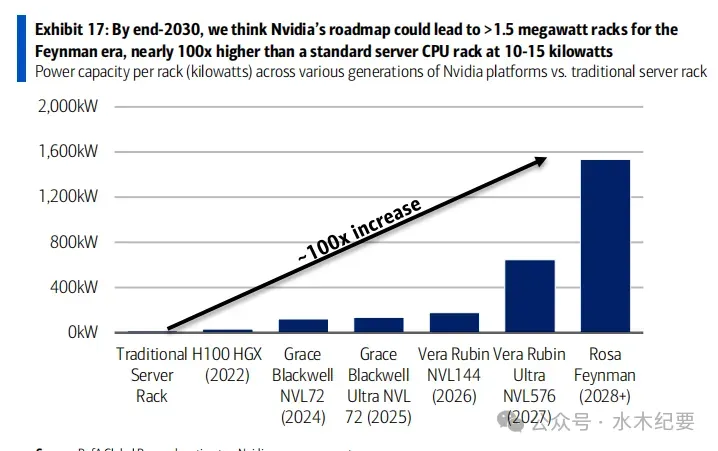

图表3:到2030年底,我们认为 Nvidia 路线图可能使 Feynman 时代机柜功率超过1.5MW,几乎是标准服务器 CPU 机柜10-15kW的100倍

图表4:全球数据中心累计电力需求预计从当前约100GW增至2030年近300GW,按北美、欧洲、中国地区、新兴亚太、日本地区等区域拆分

图表6:预计未来三年全球燃气轮机订单约120GW。

图表7:全球 BESS 新增装机预计从2025年的约300GWh增长至2030E的867GWh

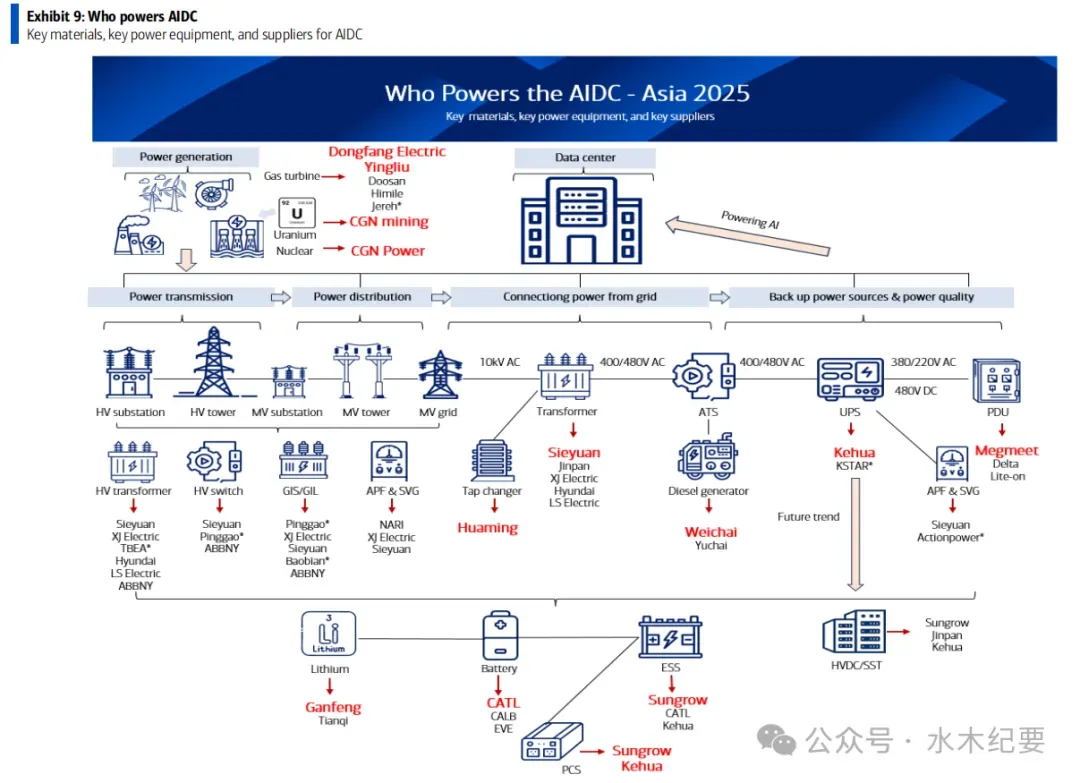

图表9:谁为 AIDC 供电。图中列示 AIDC 所需关键材料、关键电力设备及供应商,覆盖发电、输电、配电、接入电网、备用电源和电能质量等环节。

AI 供电的五大机会。

中国拥有充裕电力、较低电价、可再生能源供应链主导地位、年轻且完善的电网网络,以及强大的电力设备价值链。海外因 AIDC 需求导致电网老化与电力短缺,为亚洲电力设备企业带来机会。

第一,变压器和电网。我们认为亚洲电网设备企业将受益于全球变压器短缺。建议买入思源电气(全品类电网设备龙头,盈利增长稳健);华明装备(中国最大分接开关生产商,高利润率和高 ROE);金盘科技(领先变压器供应商,海外收入占比较高,数据中心订单具优势);LS Electric 和 HD Hyundai(韩国领先电力设备供应商,对美国市场敞口大且盈利增长高);中广核电力(中国核电)和国电南瑞(中国电网资本开支)。

第二,燃气轮机。中国燃气轮机价值链公司将受益于全球电力短缺及燃气轮机供给紧张(持续至2030E)。建议买入东方电气——中国唯一具备中大型燃气轮机出口能力的公司;买入应流股份——中国关键燃气轮机叶片供应商,受益于全球产能紧张。

第三,柴油机。中国柴油机厂商在美国备用电源需求中渗透良好。建议买入潍柴动力,受 AIDC 需求推动其大缸径发动机业务快速增长;买入玉柴国际,因数据中心发动机增长稳健。

第四,ESS。我们预测2025-2030E全球 BESS/AIDC 相关 BESS 需求 CAGR 约为23%/27%。建议买入阳光电源,因其 ESS 领先市场地位、强海外敞口,以及潜在进入 AIDC 供电市场;建议买入宁德时代,因其 ESS 电池增长前景稳健、市场地位稳固且利润率稳定。

第五,电源。我们预测2025-2030E中国 AIDC 电源系统市场 CAGR 约25%。建议买入科华数据,其作为腾讯关键 UPS 供应商并受强劲 ESS 需求推动,是中国 AIDC 资本开支主要受益者;建议买入麦格米特,中国快速增长的电源厂商,受益于向 Nvidia AI 服务器供货;建议买入台达电,长期受多重增长因素驱动。

中国冷却市场2025-2030E CAGR 为36%。

我们预计中国数据中心冷却市场到2030E将达到700亿元人民币,由 AIDC 功率密度和效率要求上升推动,容量从29GW扩至77GW。液冷是关键增长动力,需求从1.4GW升至9.5GW(47% CAGR),渗透率从30%升至70%;空气冷却增长较温和(5% CAGR)。建议买入英维克(液冷需求和全球布局)、申菱环境(国内 AI 算力与华为敞口)和 AVC(领先冷却解决方案及增长可见性)。

更多一手调研会议纪要和海外投行研报数据,扫码咨询

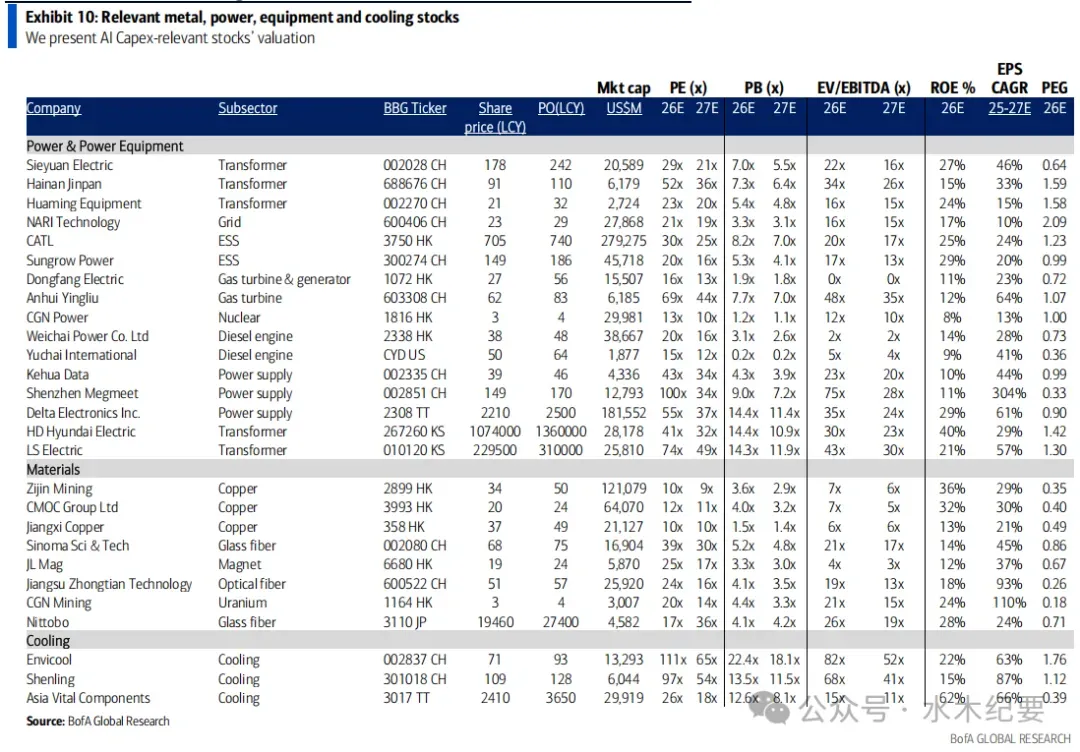

图表10:相关金属、电力、设备和冷却股票

全球 AI 电力:从100GW到300GW。

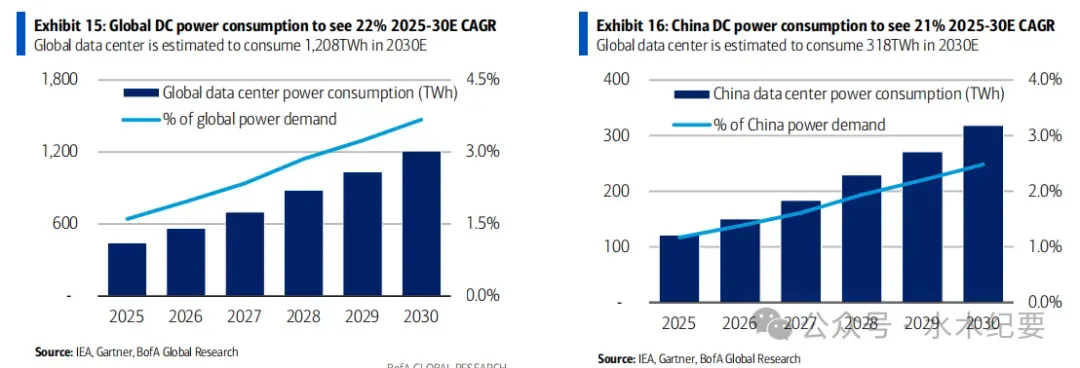

电力是 AI 的关键使能因素,支撑数据中心运行计算密集型训练和推理负载。根据2026年初全球数据中心项目管线,若全部实现,装机容量未来几年可能从约100GW扩展至近300GW(。不过,我们认为这甚至可能低估了潜在需求增长速度。据 IEA,全球数据中心用电量2025年接近500TWh(约占总需求1.6%);按我们估算,在 AI 采用加速推动下,2025-2030E CAGR 为22%,到2030E达到1208TWh(约占全球需求3.7%)。

图表13:全球数据中心累计电力需求预计从当前约100GW增至2030年近300GW,按区域拆分。

图表14:冷却和服务器合计占数据中心用电80%,其中冷却约40%、服务器约40%、相关 IT 设备约20%

中国数据中心电力需求2025-2030E预计实现21% CAGR。

中国数据中心电力需求预计到2030年达到77GW,高于2025年的29GW;对应用电量318TWh,高于2025年的121TWh,约占全国总需求2.5%。值得注意的是,由于芯片约束导致主要互联网公司越来越多在东南亚部署产能,中国国内数据中心用电可能仍滞后于潜在 AI 需求。

图表15:全球数据中心用电量2025-2030E CAGR 为22%,2030E估计为1208TWh

图表16:中国数据中心用电量2025-2030E CAGR 为21%,2030E估计为318TWh

高算力密度转化为更高电力需求。

AI 正在从根本上重塑数据中心电力需求动态。

传统云数据中心主要关注计算空间,电力和冷却基础设施占地相对较小。随着 AI 兴起,工作负载从标准互联网流量转向计算密集型训练和推理,实质上将计算需求转化为电力需求。

GPU 替代 CPU 推动芯片级功耗上升。

由 CPU 向功耗显著更高的 GPU 转变,带来了能耗阶跃式上升。下一代加速器提供更高性能以支持复杂 AI 模型,但由于厂商优先考虑吞吐量和内存带宽,单芯片绝对功耗继续提升,结构性抬升芯片级 TDP。

随着计算密度提高,机柜功率密度急剧上升。

AI 集群扩展时,更多加速器被集成到每个系统中以提升性能。机柜功率已从传统云部署的约10-15kW升至当前代际(例如 Blackwell)的100-120kW;随着 GPU 密度继续提升,未来系统单柜功率可能超过1MW。

这一变化正在推动电力需求和基础设施需求出现阶跃式变化。

单芯片功耗提升与机柜密度上升显著放大系统级用电量,同时要求对供电和冷却基础设施进行大幅升级,以支持 AI 数据中心扩张。

图表17:到2030年底,我们认为 Nvidia 路线图可能使 Feynman 时代机柜超过1.5MW,近乎标准服务器 CPU 机柜10-15kW的100倍

AI 供电:电网、发电机、发动机、储能。

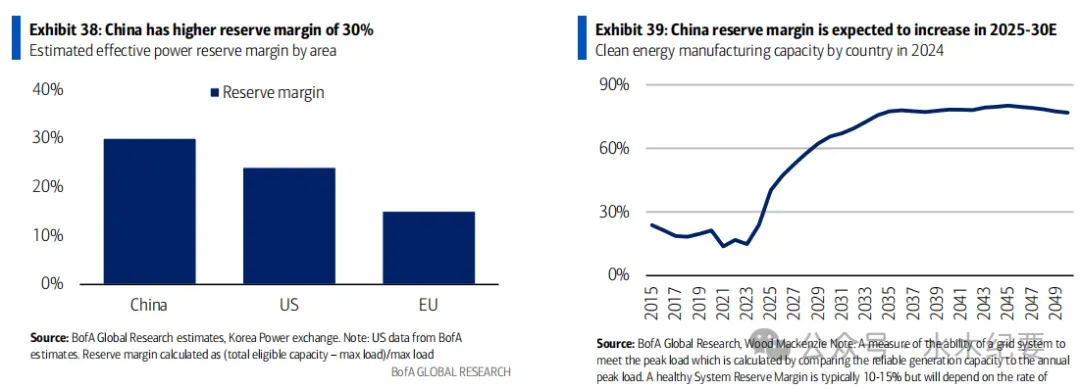

电力可得性——中国 AI 发展的独特优势。

与美国/欧盟相比,中国电力充裕性更好。衡量供给相对需求的指标之一是备用容量率,表示满足峰值需求之外的超额发电能力。IEA 建议备用容量率为20%-35%,中国处于该区间较高水平。截至2025年底,中国总电力装机3891GW(假设有效率约50%),峰值需求预计超过1500GW。我们估算2025年中国有效备用容量率约30%。美国公用事业团队认为2024年美国有效备用容量率低于25%。据 ENTSO-E,欧盟有效备用容量率短期仍紧,估计约15%。

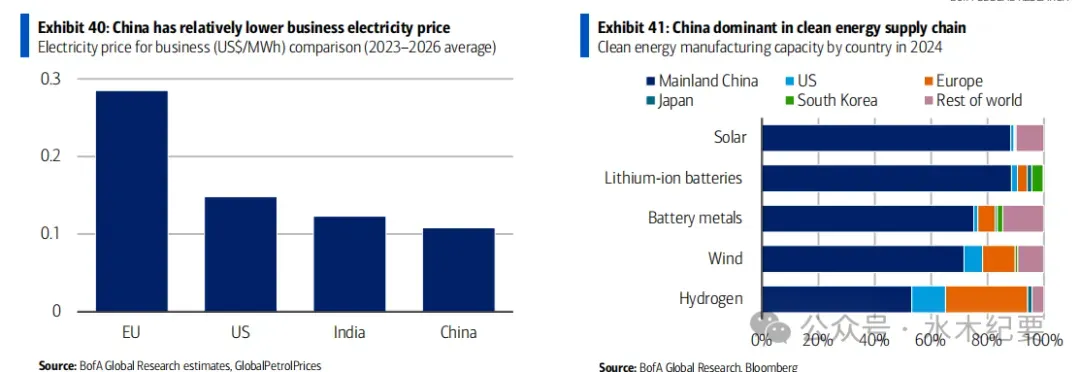

中国电价较美国/欧盟低30%-60%。

中国电价相对其他国家较低,为能源密集型行业提供成本优势。中国商业平均电价约较印度低10%,较美国和欧盟低近30%-60%。低电价可归因于低成本煤电占主导和高度监管的电力部门。

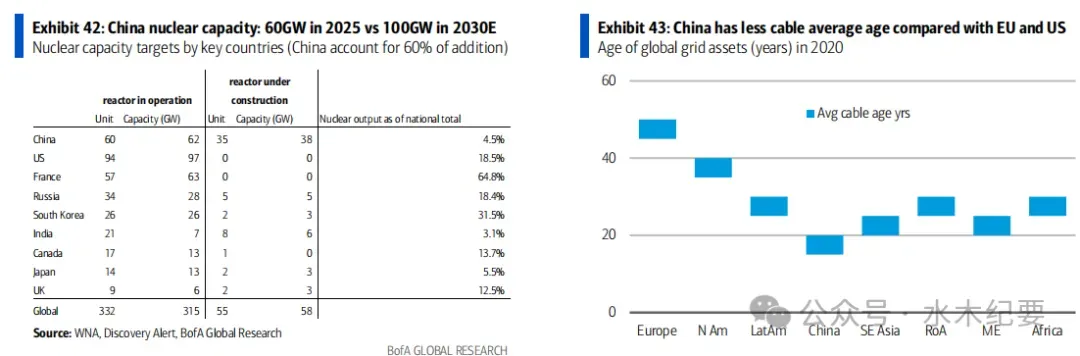

更年轻的电网基础设施和完善的输电系统。

中国输配电设备平均年龄低于20年(美国和欧洲超过40年),意味着稳定性更高、替换需求更低。同时,中国已建立成熟电网系统,拥有46条已建成特高压线路连接不同区域(如西电东送、北电南送等)。全面的长距离特高压直流网络与密集的短距离特高压交流线路,支撑中国跨区域输电。

核电:全球因碳和电力需求而加速。

核电因其可靠性、规模和低碳特性的独特组合,越来越适合支持 AI 数据中心电力需求。2005-2020年全球核电容量大体稳定在350-370GW,因经合组织市场退役基本抵消新建。自2021年以来,在中国和其他新兴市场新增容量推动下增长逐渐恢复,2025年达到约377GW。中国在3月十五五规划中宣布,到2030年在运核电容量达到约110GW,高于2025年底的62GW。在此背景下,中国参与的全球“核电三倍”承诺强化了政策动能,显示能源安全和脱碳关键支柱扩容的协调推进。展望未来,容量预计加速至2030年约436GW、2040年615GW、2050年777GW。

AI 供电关键主题包括:变压器紧张、出口激增;燃气轮机短缺持续至2030E;中国柴油机在美国渗透良好;全球 BESS 新增装机2025-2030E CAGR 为23%;中国 AIDC 电源系统2025-2030E CAGR 为25%。

图表38:中国备用容量率更高,为30%。

图表39:中国备用容量率预计在2025-2030E提升。

图表40:中国商业电价相对更低,对比2023-2026平均商业电价(美元/MWh)。

图表41:中国在清洁能源供应链中占主导,列示2024年按国家划分的清洁能源制造能力。

图表43:中国电缆平均年龄低于欧洲和美国,列示2020年全球电网资产年龄

图表42:中国核电容量:2025年60GW,2030E为100GW

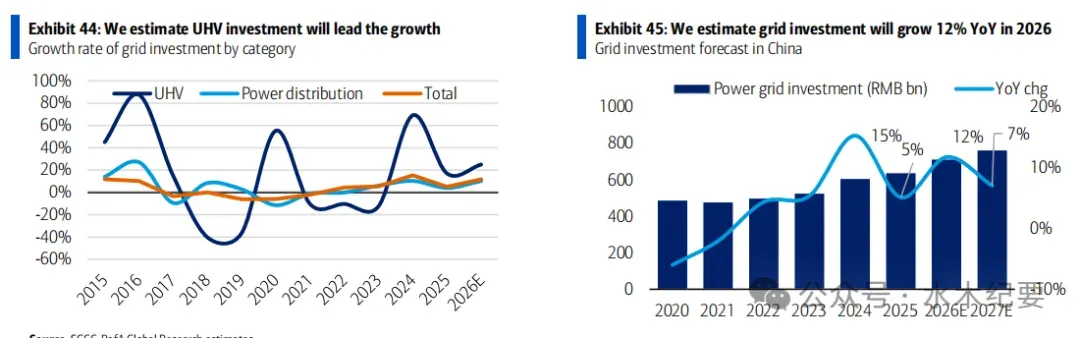

机会一:变压器紧张,出口激增。

新能源强劲增长直接驱动先进输电、配电和专用电力设备需求。同时,EV 渗透率提升、AI 用电需求和电气化趋势进一步凸显电网基础设施资本开支需求。虽然 AI 在海外电力设备需求中占比低于10%,但仍带来坚实需求。中国电力设备出口增速快于国内电网资本开支,已成为思源、华明、金盘等中国变压器企业的关键增长驱动。

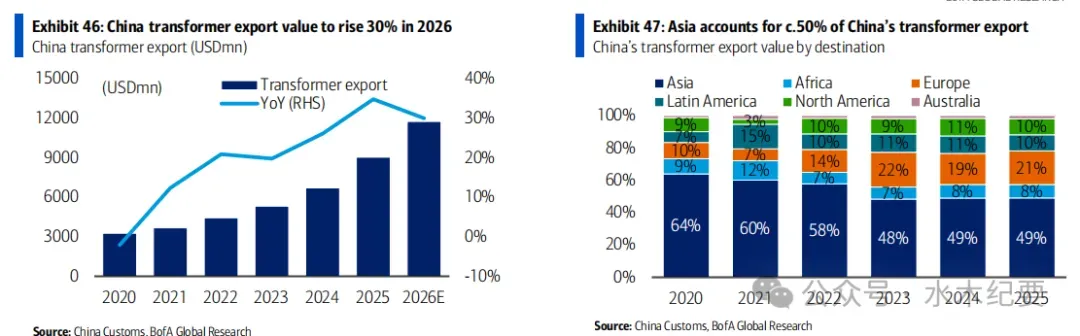

中国变压器出口2026年将增长30%。

据我们2026年3月 AI 基础设施专家小组演讲者,变压器是所有电力设备中最短缺的品类(可能至少持续到2029年),高压变压器交付期可达3年。中国供应链更完善、产能更充足。这不仅支撑国内电网基础设施发展,也使中国能够填补海外市场产能缺口。中国变压器/高压开关出口额2025年同比增长35%/31%。我们估计中国变压器出口2026年同比增长30%。

中国电网投资2026/27E将增长12%/7%。

我们继续看好电网投资,主要受可再生能源消纳压力、电网数字化、逆周期投资,以及电气化和数据中心用电需求增长驱动。我们认为中国电网投资增速将在十五五前半段前置,2026E电网投资增长12%至约7150亿元人民币,2027E再增长7%。

图表44:我们估计特高压投资将引领增长,列示按类别划分的电网投资增速

图表45:我们估计电网投资2026年同比增长12%,列示中国电网投资预测

图表46:中国变压器出口额2026年预计增长30%

图表47:亚洲约占中国变压器出口的50%,列示中国变压器出口目的地结构

个股选择:

思源电气。思源是全品类电网设备龙头。我们看好思源,原因包括:1)在高壁垒和更高利润率的高压 GIS 领域具优势;2)在国网招标中获得份额;3)海外市场增长,利润率更高且出口市场多元,美国关税影响有限;4)高端产品和出口贡献提高带来利润率改善。

国电南瑞。南瑞是全品类电网设备龙头。我们看好南瑞,因其:1)产品线最全面,受宏观环境波动影响较小;2)作为电网投资后周期赢家,约85%收入来自二次设备;3)具备交付高质量盈利增长的稳健记录;4)受到最大股东国家电网支持,后者贡献约60%收入。

金盘科技。金盘是中国领先变压器供应商,海外收入占比高于同行(2024年29%),并在数据中心订单中具优势。我们估计2026年金盘来自数据中心相关客户的收入将占总收入20%(2024年为7%),受以下因素驱动:1)ISP 和 CSP 资本开支扩张带来需求上升;2)产能充足;3)新产品研发努力。

华明装备。华明是中国最大分接开关生产商。我们看好华明,因其:1)超过90%利润来自分接开关,该行业寡头格局、进入壁垒高且利润率高;2)变压器和分接开关需求上升;3)从 MR 获取份额,后者订单交付期更长。

中广核电力。我们给予买入评级。我们认为在独立发电商中,核电盈利恢复更有前景。近期政策有效为2026年两个省份核电电价设定下限,并可能明年扩大至其他地区。另一方面,管理层对燃料成本更为乐观,预计未来五年上涨10%-15%。

机会二:燃气轮机供给紧张持续至2030E。

传统中国发电设备公司主要聚焦火电、核电和水电设备,正扩展自主研发燃气轮机产能,以满足海外强劲需求。东方电气是中国唯一具备出口能力的中大型燃气轮机生产商,凭借充足产能和价格优势持续获得海外燃气轮机订单及询盘。传统发动机零部件公司也正将重点转向燃气轮机部件。应流股份作为全球工业燃气轮机(IGT)龙头的燃气轮机叶片供应商,受益于全球产能紧张。

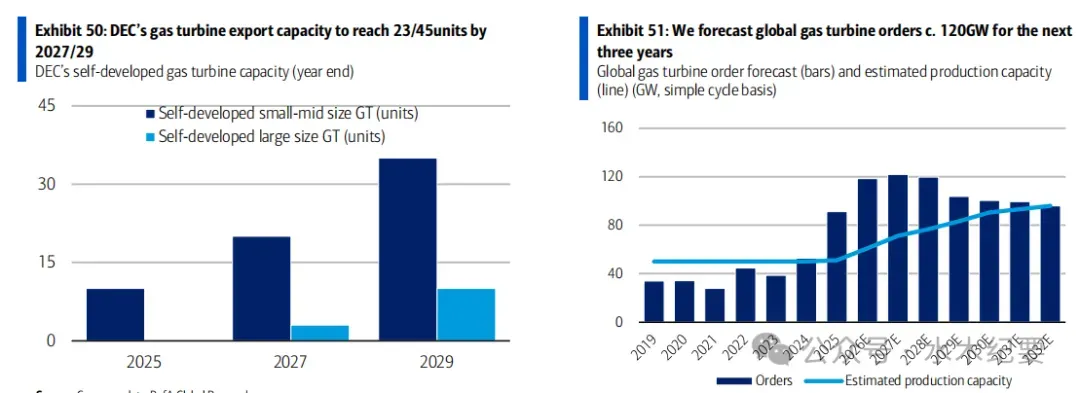

预计2026-2028E全球燃气轮机订单约每年120GW。

据 BofA Global Research 工业研究团队,数据中心需要高度可靠的基荷电力(通常要求99.999%可靠性),尤其是在电网建设受限常见的背景下,这使燃气轮机成为特别有吸引力的能源来源(尽管相对可再生能源碳强度更高)。联合循环燃气轮机(CCGT)和开式循环燃气轮机(OCGT)被视为燃气发电默认选择,目前新订单交付期可延长至约3-6年。团队具体预测2026-2028E订单约每年120GW。

全球范围内,西门子能源、GE Vernova 和三菱重工主导大中型燃气轮机供应;由于燃气轮机是大型、复杂、在极高温度下运行的关键设备,可靠性既困难又关键,技术壁垒较高。

3年以上交付期为低梯队制造商进入带来机会。

我们认为全球燃气轮机产能紧张(交付期3年以上)为低梯队制造商带来机会,它们可提供更短交付时间(东方电气仅13个月)和价格优势(较全球领先同行便宜30%以上),尽管产品性能较全球龙头仍有提升空间。

燃气轮机海外扩张主题推动传统发电设备公司估值重估。东方电气自主研发的 F 级50MW燃气轮机 G50 于2023年投入商业运行。东方已与加拿大数据中心客户获得10台50MW燃气轮机销售订单,并已向哈萨克斯坦和印度尼西亚出口燃气轮机。管理层更新燃气轮机出口产能扩张计划:1)到2027年底,总燃机出口产能达到20台小/中型燃机(主要50MW产品)和3台大型燃机(主要200MW产品),而2025年为10台50MW产品;2)到2029年底,总燃机出口产能达到35台小/中型和10台大型。

图表50:东方电气燃气轮机出口产能到2027/2029年将达到23/45台

图表51:我们预计未来三年全球燃气轮机订单约120GW

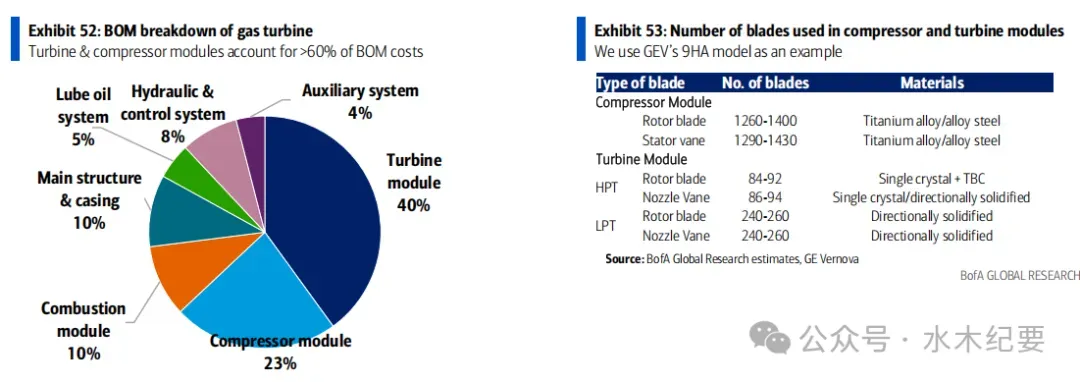

热端部件受益于燃气轮机激增。

我们认为 AIDC 对燃气轮机的强劲需求也将带动相关部件销售。燃气轮机由涡轮模块、压气机模块、燃烧模块和其他组件构成;根据36Kr研究,涡轮和压气机模块占 BOM 成本超过70%。叶片广泛用于涡轮模块和压气机模块,约占燃气轮机 BOM 总成本的35%,是最大成本项,其次是其他涡轮部件约10%。

燃气轮机可分为冷端和热端。冷端主要包括进气和压气机模块;热端主要包括燃烧模块和涡轮模块。热端部件制造技术壁垒高,因为其工作温度超过600°C,而冷端低于400°C(高压涡轮和燃烧室材料超过1200°C,低压涡轮超过600°C)。因此,涡轮和燃烧模块中的部件及材料通常具有高技术壁垒。

全球燃气轮机热端部件市场由 Howmet 和 PCC(Precision Castparts Corp.,伯克希尔哈撒韦旗下)等国际厂商主导。然而,由于产能约束,热端部件尤其是高温叶片产量无法满足燃气轮机需求快速增长。应流和 Wedge Industrial 等中国厂商正在积极扩产。我们认为应流将成为全球燃气轮机热端部件强需求的关键受益者。

图表52:燃气轮机 BOM 拆分

图表53:压气机和涡轮模块中使用的叶片数量(以 GEV 9HA 型号为例)

燃气轮机替代方案。

鉴于燃气轮机作为 AIDC 主电源供给短缺,SOFC、往复式燃气发电机组和航改燃气轮机等替代方案正在兴起。

SOFC。

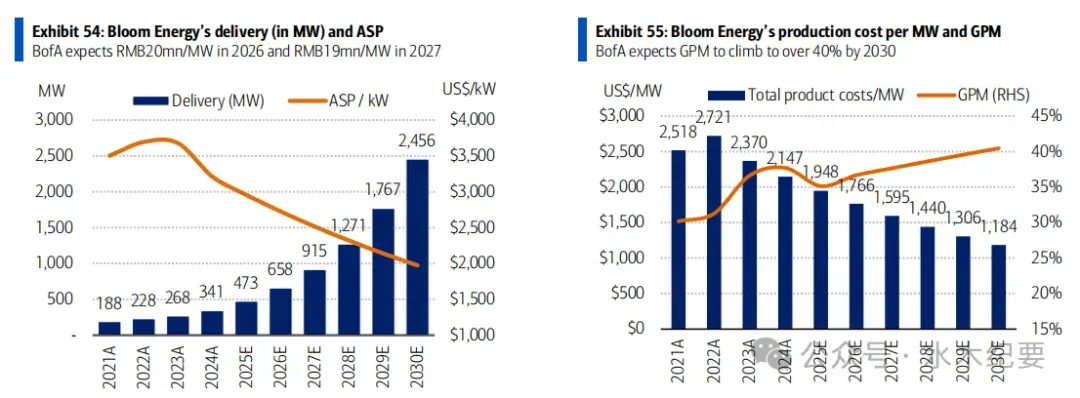

固体氧化物燃料电池(SOFC)是一种高效发电技术,通过高温电化学反应将燃料转化为电能。在 AIDC 电力需求快速增长、电网输电能力受限以及燃气轮机产能短缺背景下,SOFC 方案成为替代选择。与所有 AIDC 主电源方案相比,SOFC 资本开支和运营成本(LCOE)最高,但建设时间最短、效率最高且冗余更低。作为全球领先 SOFC 厂商,Bloom Energy 最近获得 Oracle 的 Project Jupiter 最高2.8GW SOFC 订单,以及 Nebius 328MW 订单,显示 SOFC 方案需求强劲。

我们的分析显示,得益于规模经济,SOFC 方案生产成本将在2025-2030年持续下降。因此未来五年 SOFC 对 AIDC 将更具成本效益。

图表54:Bloom Energy 交付量(MW)和 ASP

图表55:Bloom Energy 每 MW 生产成本和毛利率

个股选择:

东方电气。我们看好东方电气,原因包括:1)在中国基荷发电设备市场处于领先地位,收入确认强劲;2)燃气轮机出口存在扩张潜力;3)雅鲁藏布江项目对长期盈利贡献带来积极情绪;4)电站服务业务可持续增长。

应流股份。我们看好应流在全球航空航天和工业燃气轮机(IGT)热端部件行业的强势地位,该行业进入壁垒高、产能紧张。我们认为应流将受益于燃气轮机交付强劲增长,并有望凭借产能扩张和客户群扩大获得份额。

机会三:中国柴油机在美国渗透良好。

备用电源柴油机:强需求与供应短缺并存。

中国 AIDC 容量自2024年以来增长稳健,BofA 中国科技团队估计总容量2026/27E将增长35%/17%,并在2027年超过40GW。因此,2026/27年新增数据中心容量将达到7.1/6.7GW,高于2024年的1.8GW。鉴于强劲扩容,我们认为数据中心备用电源柴油机需求将在2026/27E达到8500/7200台,需求将在2026年见顶并自2027年起正常化。

尽管 AIDC 发电机需求强劲,我们认为中国大缸径柴油机供应紧张将限制发电机供应。大缸径发动机指缸径超过150mm、功率超过550kW的发动机,终端应用包括发电、船舶和工业,其中发电约占70%需求。在发电领域,大缸径发动机主要用于数据中心、商业设施、住宅楼和工业企业等的主电源和备用电源。大缸径发动机是数据中心发电机的核心部分,约占发电机 BOM 成本60%-70%。

自2024年以来,数据中心发电用大缸径柴油机需求快速增长。我们估计2025年 AIDC 使用柴油机总需求接近6100台,国际品牌(包括与本地企业合资的国际品牌,如玉柴-MTU 和上海 MHI)约占56%市场份额。本土品牌主要为潍柴动力和玉柴国际,合计约占其余34%。展望2026/27年,玉柴国际和潍柴将积极扩产以满足增长需求,而国际品牌扩张更温和。

中国发动机厂商海外扩张之路。

我们预计 AIDC 备用电源柴油机供应短缺将自2027年起缓解。另一方面,中国发动机厂商将开启海外扩张。2025年,我们注意到潍柴动力在完成 UL(Underwriters Laboratories)和 EPA(Environmental Protection Agency)等认证后,率先向北美出口 AIDC 柴油机。2026年初,玉柴国际也宣布启动认证流程,预计需10-12个月完成,管理层目标2027年开始出口。

图表57:中国 AIDC 备用电源柴油机需求。我们预计 AIDC 柴油机需求将在2026年强劲增长

图表58:中国 AIDC 备用柴油机需求和产能

个股选择:

潍柴动力。我们给予潍柴 A/H 股买入评级,因其大缸径发动机业务快速增长。潍柴2009年通过收购法国品牌 Baudouin 进入大缸径发动机业务。目前其面向数据中心的大缸径发动机产品包括 M33(0.5-2.1MW)和 M55 系列(1.8-4.2MW)。我们预计大缸径发动机盈利占比将在2028年达到20%以上(2024年为8%)。

玉柴国际。我们给予玉柴买入评级,因其数据中心发动机增长稳健。玉柴是中国领先内燃机品牌,2025年销售超过2000台大缸径发电发动机(其中1300台用于数据中心)。我们预计玉柴发电发动机收入2025-2028年 CAGR 为26%,到2028年占总收入26%(2025年13%)。我们预计玉柴-MTU 销量2026/27E达到1300/2500台。

机会四:BESS 装机2025-2030E CAGR 为23%。

随着 AI 算法复杂度和模型持续扩张,计算平台承载的算力负载呈指数增长,能耗也应处于快速增长趋势。BESS 不仅可与电源结合,提供高质量、高效、可靠且稳定的电力需求,也可作为数据中心备用电源以保证不间断供电。

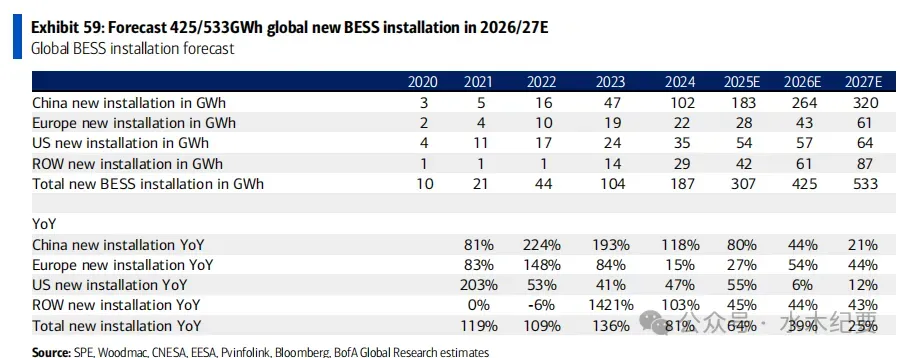

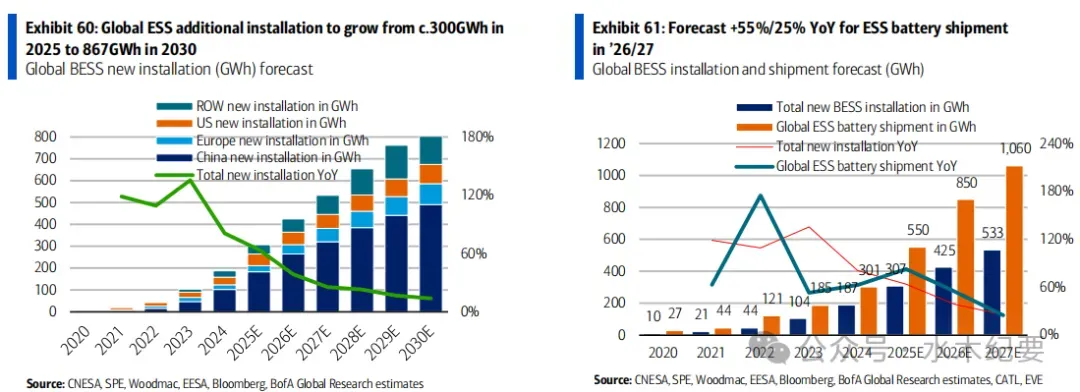

预计2026/27E全球新增 BESS 装机425/533GWh。

我们预测2026/27E中国新增 BESS 装机达到264/320GWh,同比+44%/+21%。长期看,2025-2030E中国 BESS CAGR 为22%。我们目前预测全球 BESS 装机2026/27E为425/533GWh,同比+39%/+25%。长期看,2025-2030E全球 BESS CAGR 为23%。电池方面,我们预测2026/27E ESS 电池出货达到850/1060GWh,同比+55%/+25%。

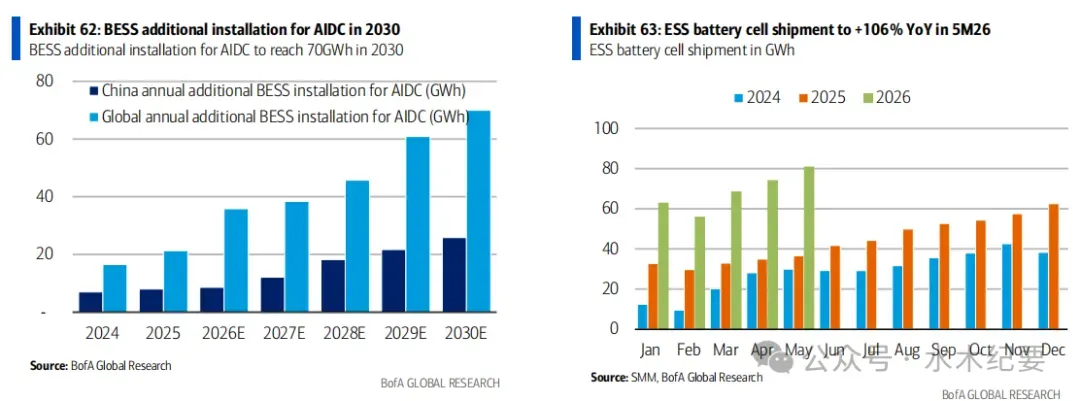

油气供应链扰动提高了对能源安全的关注,并加速全球能源转型,推动储能系统(ESS)需求。ESS 在新兴市场(主要是亚洲)越来越多用于支持电气化。在有利政策和出口退税下调背景下(出口电池产品增值税退税率自2026年4月1日起从9%降至6%,并自2027年起进一步降至0%),2026年前5个月 ESS 电池出货预计为343GWh,同比+106%。

AIDC 相关 BESS 新增装机2030E将达到70GWh。

BESS 可用于三类应用:1)电池应急备用,通常与 UPS 或高压直流(HVDC)输电系统结合,以应对数据中心停电;2)服务数据中心电力需求的一体化储能系统;3)电池备份单元(BBU),位于机柜内部,主要解决即时、短期问题。与传统 BESS 应用相比,AIDC 中 BESS 应具备高功率输出能力、快速响应、长时储能和冗余能力。基于此,我们预测 AIDC 相关新增 BESS 装机到2030E达到70GWh,对应2025-2030E CAGR 27%,约占全球新增 BESS 装机的8%。

图表59:预计2026/27E全球新增 BESS 装机425/533GWh

图表60:全球 ESS 新增装机从2025年约300GWh增至2030年的867GWh。

图表61:预计 ESS 电池出货2026/27同比+55%/+25%,列示全球 BESS 装机和出货预测。

图表62:2030年 AIDC 相关 BESS 新增装机达到70GWh,列示中国和全球年度新增 BESS 装机。

图表63:ESS 电芯出货在2026年前5个月同比+106%,列示按月份出货 GWh

个股选择:

阳光电源。我们看好阳光电源,原因包括:1)对全球 ESS 市场持积极观点,且公司 ESS 出货增长强劲;2)ROE 超过30%,净现金头寸;3)全球布局稳健,利润率和进入壁垒更高;4)AIDC 长期潜在上行。关键风险为美国关税,因为美国占 FY25 净利润20%-30%。不过,阳光在欧盟/亚洲拥有多元出口客户,印度和泰国逆变器产能约占总产能30%,可扩张用于 ESS。

宁德时代。宁德时代是全球 EV/ESS 电池市场领导者。我们给予买入评级,因其 ESS 电池增长前景稳健,且凭借稳固市场地位,2026年利润率展望稳定。

机会五:电源系统随 AIDC 资本开支增长。

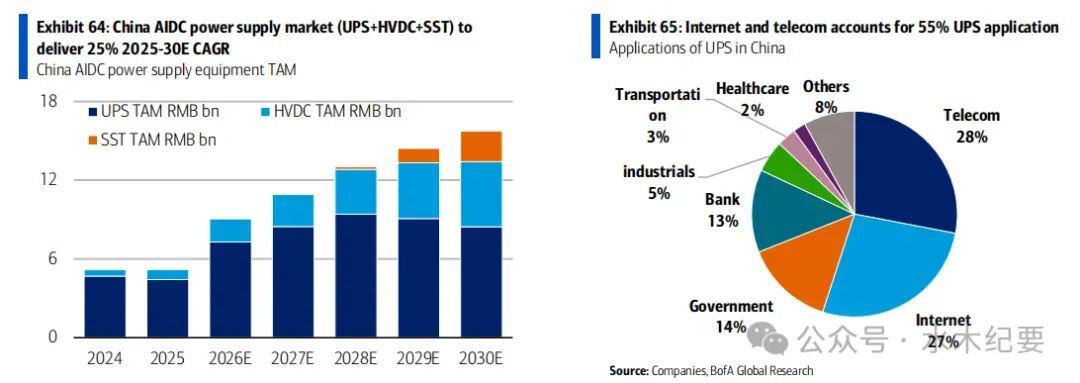

电源系统对 AIDC 至关重要,因为它确保 AI 运行的稳定和持续供电。在互联网公司持续 AI 支出和政府主导项目支持下,我们预测中国 AIDC 电源系统(UPS+HVDC+SST)市场2025-2030E CAGR 为25%。

由于 AIDC 电源系统(UPS、HVDC 和 SST)属于电能转换设备,我们认为这一新领域将为传统 ESS、PCS 和逆变器企业提供增长引擎。这一转型是其现有能力的自然延伸,因为两个领域都高度依赖先进电能转换和系统集成技术。这些玩家相较传统 ESS 和逆变器制造商享有估值溢价。

图表64:中国 AIDC 电源市场(UPS+HVDC+SST)2025-2030E CAGR 为25%

图表65:互联网和电信占中国 UPS 应用55%

电源技术路线。

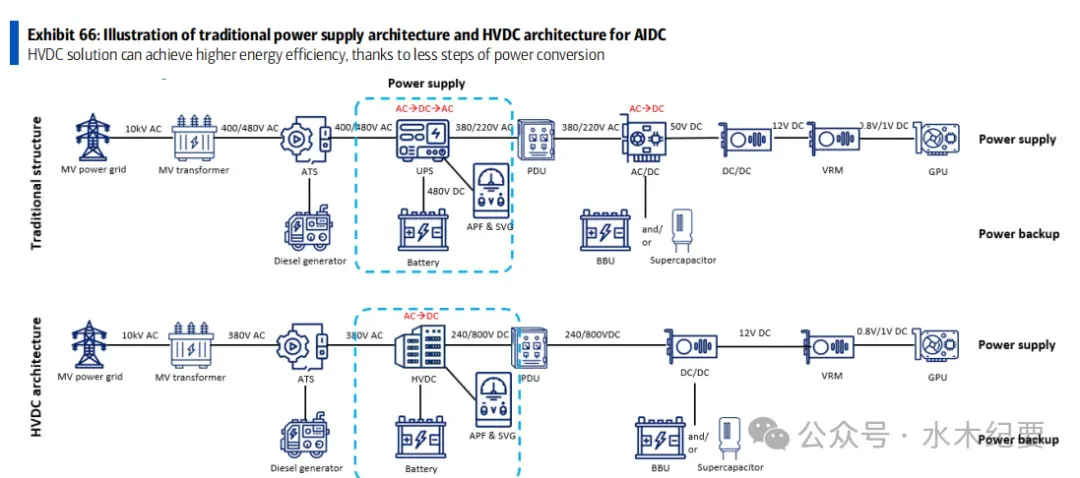

UPS 主导市场。

不间断电源(UPS)目前是数据中心主流方案(约85%-90%市占率),可立即响应以防止供电中断并提升电能质量。UPS 系统由整流器、电池、逆变器和开关构成。

HVDC 市占率未来2-3年将上升。

高压直流(HVDC)架构是与 UPS 架构竞争的 AIDC 供电方案。与 UPS 方案相比,HVDC 取消 UPS 处的 DC/AC 转换和电源供应单元(PSU)处的 AC/DC 转换。其通过整流模块将 AC 转为 DC 后直接向服务器供电,并同时为电池模块充电。因此,由于电能转换步骤更少,其能效更高(>95%,UPS 约92%)。其还提升供电可靠性、节省空间(最高30%)和建设成本(最高20%),并对可再生能源兼容性更高。另一方面,它对配电开关的灭弧要求更高。我们估计 HVDC 方案目前在中国约占10%-20%市场份额,并预计未来2-3年继续上升。

AIDC 运营商也在开发更高能效、更简单结构的下一代电源方案。Panama 电源(阿里巴巴和台达共同开发)将中压变压器与 HVDC 系统集成在单一机柜中,进一步将系统能效提升至97.5%,且建设周期显著缩短。

图表66:传统电源架构与 AIDC HVDC 架构示意。HVDC 方案因电能转换步骤更少,可实现更高能效

Nvidia 正推动 800VDC。

我们看到 Nvidia AI 路线图中的功率/密度快速上升,Rubin Ultra Kyber 机柜超过1MW。Nvidia 正推动供应链采用 HVDC 电源架构,如800VDC,以应对更高功率/效率要求。HVDC 电源架构具备多项优势:1)减少 AC/DC 转换,提高电力效率;2)将 AC/DC 转换移至计算机柜外,节省机柜空间;3)组件(如变压器/电缆)更少且配电路径简化,提高系统可靠性。

大中华科技团队预计800VDC架构将在2027年 Rubin Ultra Kyber 机柜中采用。我们还预计下一代 AI 服务器电源价值量上升,受到以下因素支持:1)更宽产品组合,包括超级电容、BBU 和 Side Rack,因为能量密度和供电稳定性要求更高;2)电源系统更加定制化;3)更多使用价值更高的第三代功率半导体(SiC/GaN)。

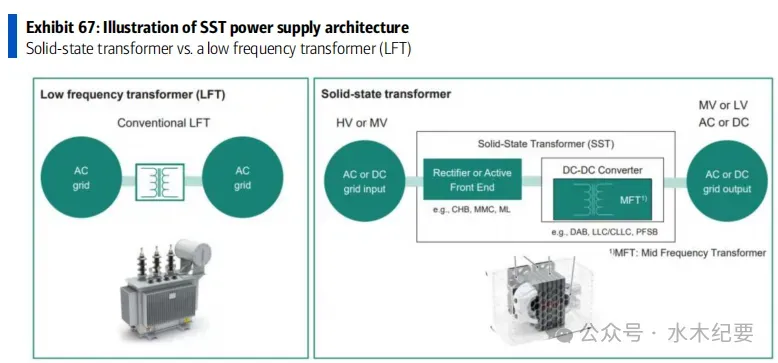

SST 将成为长期主流。

固态变压器(SST,也称电能路由器 EER)基于微电网技术,可灵活控制供电系统中电能的流动与分配,包括电网、分布式发电系统、ESS 和 IT 基础设施。SST 尺寸远小于传统低频变压器,效率可达98%。

长期看,我们预计 SST 将成为 AIDC 主流供电架构,其特点是高能效、快速动态响应、双向潮流,以及与可再生能源和直流负载无缝集成。2026年,大中华领先电力设备公司包括台达、四方和金盘已推出 SST 产品,我们预计更多公司将加入竞争。值得注意的是,台达已为非数据中心应用和中国数据中心小批量出货 SST。目前 SST 大规模采用仍存在瓶颈,包括降本(尤其 SiC)、系统可靠性高要求和电磁干扰(EMI)降低。我们预计 SST 将逐渐成熟,并在未来3-4年开始规模采用。

图表67:SST 电源架构示意;固态变压器与低频变压器(LFT)对比

变压器厂商也在扩展至 SST。

随着 AI 资本开支激增,传统变压器制造商越来越多进入固态变压器(SST)市场,作为向电力电子驱动电网解决方案转型的一部分。凭借在电网集成、绝缘系统和客户关系方面的强大专长,金盘等变压器厂商正在投资内部能力以开发 SST 技术。虽然仍处早期阶段,传统厂商可通过规模优势和现有渠道加速商业化;鉴于 AIDC 电源企业相对传统电网设备公司拥有显著估值溢价,相关厂商也可能获得估值提升。

台湾 AI 电源:TDP 和 HVDC 上升带来价值量升级。

我们看到 Nvidia 路线图中 AI 服务器 TDP(热设计功耗)持续上升。即将到来的 Vera Rubin NVL72 机柜 TDP 可能达到约190-230kW,而 GB200 NVL72 机柜接近100-120kW。对于 AI 电源,我们认为更高功率需求将通过瓦数提升支撑价格上行,通过集成研发要求提高进入壁垒,并通过更定制化设计增强附加值,尤其面向顶级 CSP。

此外,Rubin Ultra Kyber 机柜 TDP 可能达到600kW-1MW,HVDC 架构被引入以应对更高功率/效率要求。台达预计 ±400VDC 电源机柜将在2026年底开始出货,800VDC将在 Kyber 机柜推出后于2027年量产出货。光宝科技预计其800VDC电源机柜在4Q26量产。我们还认为,电源机柜 ASP 显著高于电源 shelf,受1)高定制化;2)系统集成中的研发附加值;3)与高功率部件捆绑销售支持。

个股选择:

麦格米特。麦格米特是中国领先电源和工业控制公司,与 Nvidia 合作向其 GB300 AI 服务器供应 power shelf 和其他电源产品。在 HVDC 架构方面,公司已开发多款产品,包括800V Side Rack 和 800V-12V/800V-50V/48V-12V power brick。我们看好麦格米特,原因包括:(1)在 AI 上行趋势下,AI 服务器电源2026-2028年可能实现强劲销售增长;(2)2027年起高利润率 AI 服务器电源销售贡献上升,以及家电控制业务恢复,带来毛利率改善。

科华数据。科华是中国第二大 UPS 供应商(第一为华为),也是全球第二大 PCS 供应商(第一为阳光电源)。我们看好科华,因其:1)在 UPS 关键供电部件中处领先地位,受益于中国 AIDC 资本开支强劲增长;2)中国 ESS 装机强劲,且存在出口增长潜力;3)估值具有吸引力。

更多一手海外投行研报和资讯,扫码加入或咨询