夜雨聆风

夜雨聆风@MeowFin_Global

商业合作请联系 - garysaury@gmail.com

本文字数约为5900。

原创 喵大融科MeowFTG

ATLAS

“内存不够,AI就得从头算一遍。”

正文

最近全球市场的科技股股价回落,许多投资者感到茫然无措,正好在这个时候最适合重新审视科技板块的核心行业,越了解,茫然就越少。

三年前,AI行业有一句几乎没人怀疑的话,那就是谁拥有更多GPU,谁就拥有未来。

英伟达因此成为最大的赢家,市值一路冲上五万亿美元。

但从去年年底开始,市场开始讲另一个故事。一家过去几十年一直被认为是强周期、低估值的存储公司,突然一跃成为AI时代最大的赢家之一。它不是做GPU的,而是做内存的。

2026年6月25日凌晨,美光公布了神财报。

2026财年第三财季(截至5月28日)业绩营收414.56亿美元,同比增长346%。

GAAP净利润282.43亿美元,同比增长约14倍。

毛利率84.9%,去年同期是39%,一年翻了一倍还多。

对比一下就知道这是什么级别的跳跃。美光去年同期单季营收是93亿美元,今年是414亿美元,2023财年美光还亏损超过58亿美元,2026年一个季度就赚了289亿美元。

财报公布后,美光股价一度大涨创新高,仅二季度以来累计涨幅就超过240%,市值一度冲到约1.3万亿美元,追上七巨头之一的Meta。与此同时,英伟达股价则没怎么涨,落后于美股股指。

一家做DRAM和NAND的公司,过去是资本市场眼里最典型的强周期制造业,涨价靠运气、跌价靠命,现在乘着AI东风上天。

疑问

存储,从边缘周期行业直升到新贵大佬,到底是怎么做到的?

Let's have a look.

01

被算力叙事盖住的真相

过去三年,AI行业的主线故事其实非常简单。

谁拥有更多GPU,谁就拥有更大的训练集群、更强的模型能力,也拥有更多的话语权。从GPT-4到后来的Gemini、Claude,再到各家推理服务,整个产业几乎都围绕着同一个问题展开,即如何获得更多的GPU。 英伟达因此成为最大的赢家,资本市场也几乎把全部注意力集中在算力本身。

但从2025年底开始,一个变化开始越来越明显。

GPU依旧供不应求,却已经不再是唯一的瓶颈。越来越多的数据中心运营商发现,即使拥有最先进的GPU,如果数据无法及时送到计算单元,GPU的大量晶体管依然只能等待数据到来,无法发挥全部性能。对于现代AI模型而言,计算速度已经快到足以在极短时间内完成一次矩阵运算,而真正耗费时间的往往是参数、激活值以及KV Cache在不同层级内存之间的移动。AI开始进入一个「算得出来,却喂不饱」的新阶段。

这里的核心矛盾,就是内存带宽。

以当前主流的大语言模型为例,单次推理需要不断读取数百GB甚至数TB级别的模型参数,而训练过程中更需要持续交换梯度、激活值和中间结果。如果GPU每秒能够完成数千TFLOPS的计算,却只能等待内存缓慢读取数据,那么再强大的算力也无法兑现成真实性能。工程师通常把这种现象称为Memory Wall(内存墙),因为计算能力增长速度已经远远超过数据传输速度,整个系统最终受限于数据流动,而不是计算本身。

因此,市场开始重新定义AI基础设施。

真正重要的不再只是GPU拥有多少CUDA Core,而是GPU旁边配备了多少高带宽内存(HBM)、拥有多大的容量,以及能够以多快的速度持续向计算核心提供数据。如今一颗旗舰AI GPU所搭载的HBM成本,已经占据整块加速卡价值的重要组成部分,很多企业采购GPU时,真正争抢的其实并不是计算芯片,而是与之配套的HBM供应能力。

这也是为什么美光CEO梅赫罗特拉在电话会上直言,当前这一轮供应紧缺很可能持续到2027年之后。原因并非AI需求只是短期爆发,而是HBM本身的制造远比传统DRAM复杂,新建晶圆厂需要数年时间,而先进封装、TSV贯穿硅通孔、堆叠工艺等产能扩张同样无法一蹴而就。换句话说,真正限制AI产业继续扩张的,不再只是谁能设计出更强的GPU,而是谁能够持续制造出足够多、足够快的HBM,把数据源源不断送进GPU。

所以美光管理层反复强调,内存已经不再只是服务器中的一个配件,而正在成为AI时代最重要的基础设施之一。

02

从训练到推理

不过普通DRAM已经存在几十年,为什么偏偏是HBM突然变成了AI时代最稀缺的资源?要理解为什么内存突然变得如此重要,得先搞清楚AI在训练和推理阶段,对内存的需求其实是两套完全不同的逻辑。

训练阶段,内存承担的是模型运行时的数据存储任务。除了模型权重本身,还需要保存大量激活值、梯度以及优化器状态,这些数据会随着每一次前向传播和反向传播不断读写,因此训练更关注的是容量与带宽能否支撑海量数据流动。

真正让内存地位发生质变的,则是推理阶段。

当我们每天使用聊天机器人这类产品时,模型不仅要回答当前的问题,还必须持续记住整段对话的上下文。支撑这一能力的核心机制,就是KV Cache(Key-Value Cache)。Transformer模型在生成每一个新Token时,都会计算出对应的Key和Value,并将其保存在高速内存中。之后生成新的内容时,模型可以直接读取这些缓存,而无需重新计算此前所有Token的注意力表示。

这一步看似只是一次缓存,却直接决定了AI系统的效率。

如果KV Cache能够完整保留在高带宽内存(HBM)中,那么模型生成每一个新Token,只需要计算新增部分,再结合已有缓存继续推理,整体计算量会随着输出长度近似线性增长。反之,如果没有足够的内存容量或带宽保存KV Cache,模型就必须在生成每一个新Token时,把此前整段上下文重新计算一遍。随着对话越来越长,每一步都会重复处理越来越多的历史Token,累计计算量会迅速逼近平方级增长,GPU的大量算力最终都浪费在重复工作上,而不是生成新的内容。

也正因为如此,AI时代真正稀缺的资源开始从计算能力逐渐转向数据供给能力。GPU能否持续保持高利用率,不再只取决于拥有多少计算核心,更取决于HBM能否以足够快的速度,把模型参数和KV Cache源源不断送到计算单元。

而随着AI Agent的兴起,这个问题又被进一步放大。

传统聊天机器人通常只维护一段对话,但一个能够自主规划、调用工具、执行复杂任务的Agent,往往需要长期保存自身的上下文、推理状态以及工作记忆。对于数据中心而言,每一个并发运行的Agent,几乎都对应着一份独立的KV Cache。过去服务器考虑的是每秒处理多少请求,如今更需要考虑的是同时维护多少个持续运行的智能体。

这意味着,AI基础设施的压力开始沿着整个存储层级向外扩散。最靠近GPU的HBM首先承受压力,随后是承载更多数据的DRAM,再到用于长期存储和缓存换页的SSD。AI对内存的需求,不再局限于某一种芯片,而是推动整个内存金字塔同步升级。

03

HBM 为什么是关键词

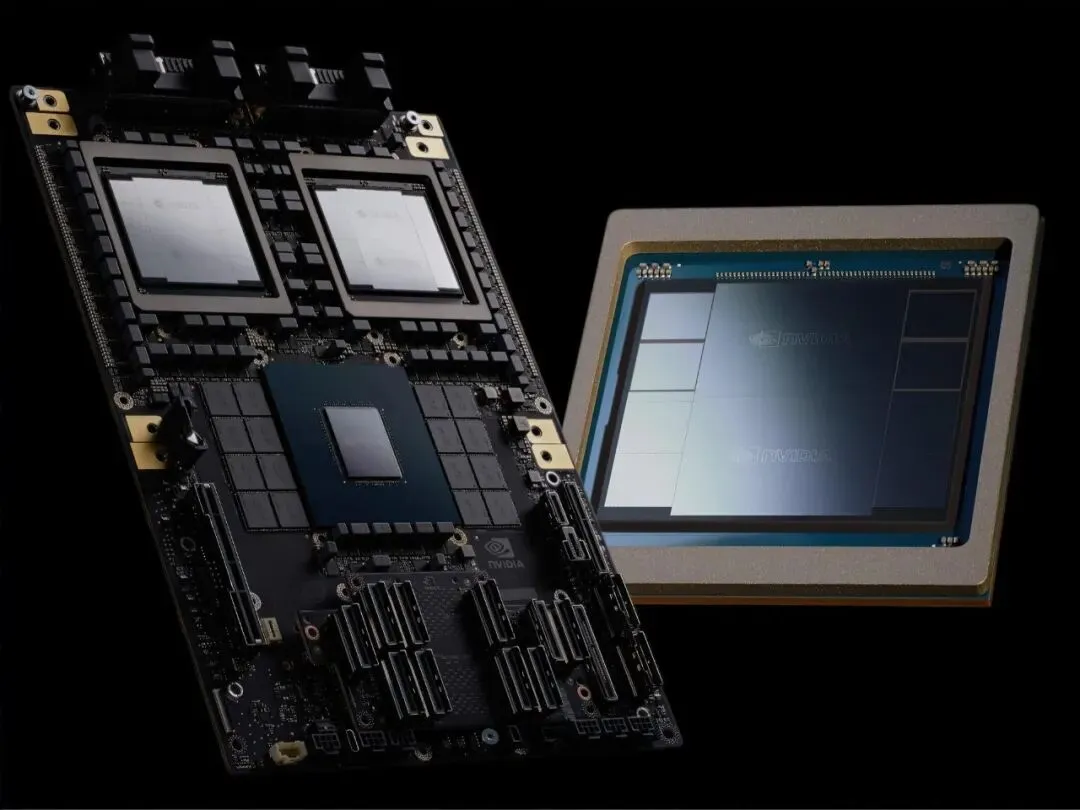

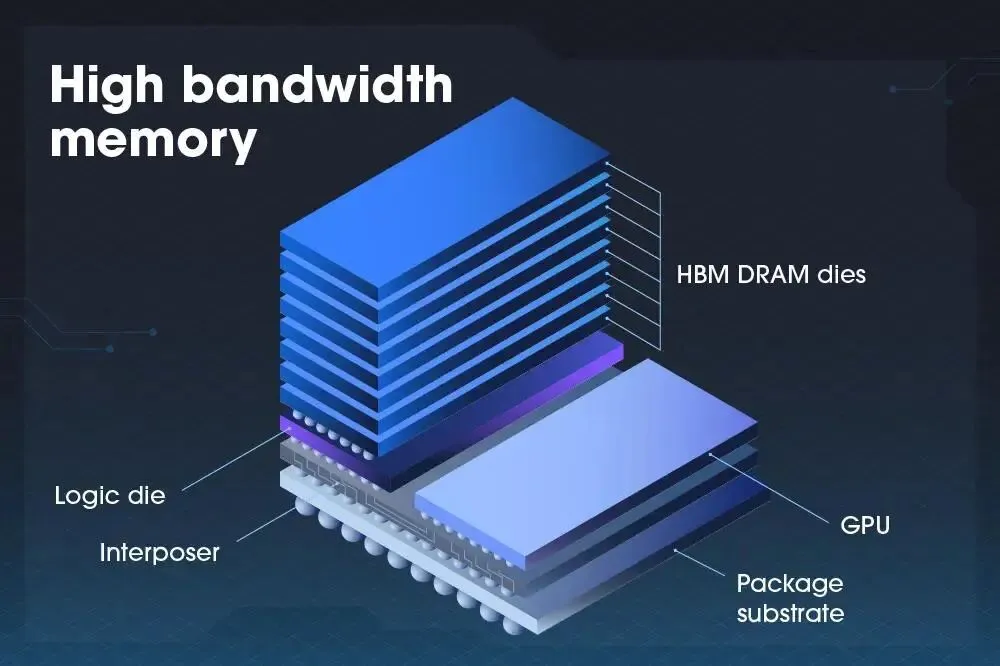

真正开始赚钱的,是HBM。

HBM,高带宽内存,听起来并不性感的名字。为什么它重要?现代AI GPU的计算速度已经快到惊人。一颗GPU每秒可以完成数千万亿次浮点运算,但如果数据送不过来,再强的计算核心也只能空转等待。HBM存在的意义,就是以远高于传统DRAM的带宽,把模型参数、KV Cache和中间计算结果源源不断送进GPU,让昂贵的算力始终保持满负荷运行。

这也是为什么,AI服务器里真正最紧张的资源,已经从GPU慢慢扩展到了HBM。过去几年,HBM还是一种比较标准化的产品。谁的良率更高、成本更低,谁就能赚更多的钱。但随着AI集群规模越来越大,客户开始提出以前从未出现过的新要求。

例如,同样是数TB/s的带宽,功耗能不能再低一点?散热能不能更容易?能不能针对不同GPU架构重新优化堆叠方式?HBM逐渐从一种标准零件,演变成需要与GPU共同设计、共同验证的定制化产品。

美光正是这一变化的重要受益者。公司最新的HBM4产品已经进入量产,首批主要面向英伟达下一代Vera Rubin平台。管理层透露,HBM4的量产爬坡速度约为上一代HBM3E的两倍,而2026年的HBM产能已经全部售罄。这意味着,在工厂真正生产出来之前,未来一整年的产品就已经提前找到了买家。

这种「先卖完,再生产」的状态,在传统内存行业其实并不常见。更有意思的是,HBM本身也开始发生变化。随着HBM4以及未来HBM4E的发展,它正在逐渐拥有越来越强的数据处理能力。

行业开始出现一个越来越热门的方向,Processing-in-Memory(PIM,存内计算)。

它背后的逻辑就是当前数据需要不断在GPU和HBM之间来回搬运,很多能耗都花在运输上了。那么如果把部分简单的数据处理直接放到HBM内部完成,GPU只负责真正复杂的计算,就能显著减少数据搬运距离,降低功耗,同时释放更多计算资源。

对于超大规模AI数据中心来说,这一点意义尤其巨大。当一个训练集群拥有数万块GPU时,每节省几瓦电,最终都会累计成数兆瓦的电力消耗,每减少一点数据搬运,都会转化成更低的散热成本和更高的整体效率。因此,未来HBM竞争的不仅是容量和带宽,更是谁能够帮助整个AI系统节省更多能源、跑得更稳定。

这也意味着,HBM正在从一种存储器演变成AI计算架构的一部分。

04

电力限制下

SSD被赋予了新角色

数据中心现在面临的另一重硬约束,是电力。在中国,这个问题并没有很突出,因为基础设施都比较新,并且有「西数东算」这种系统性的调度工程,非常高效,高层也大力推广中西部的电力布局。但是在美国,多个地区的数据中心已经在逼近电力供应的物理上限,这意味着在总电量被卡死的情况下,巨头们必须另辟蹊径,除了疯狂搞核反应堆之外,靠谱的出路之一是用更高能效的产品去装更多的性能。

美光近期发布的245TB超大容量SSD,就是冲着这个约束去的。SSD就是固态硬盘,一般使用NAND闪存来保存持久数据(能在断电后保留数据)。这块盘比一副扑克牌大不了多少,但目前数据中心主流部署的硬盘容量普遍还在30TB出头。同样的存储总量,用245TB的盘意味着设备数量大幅减少,连带着网络连接、电源、风扇这些配套设施全部跟着减少,最终能把存储占用的物理空间压缩超过80%,功耗也随之显著下降。

SSD在AI里的角色,正在从数据仓库变成记忆中转器。目前SSD很少直接参与数据中心的AI上下文存储,但接下来一到两年,当一个AI智能体暂停当前任务、转去执行别的指令时,它的「记忆」,即KV缓存会被转移到高速闪存里冻结起来,等任务恢复时再快速唤醒,而不需要从头重新计算。此外,向量数据库和图神经网络的普及,也在从另一个方向拉动数据中心对SSD的需求。

05

美光在下的注

一场全球建厂竞赛

面对持续膨胀的需求曲线,美光及其他存储巨头的应对策略很直白,解法就是疯狂建厂扩产。

美光已经计划投资约2000亿美元用于制造和研发,核心是把领先的存储器制造能力带回美国本土。爱达荷州博伊西的ID1工厂预计2027年中投产首批晶圆,ID2工厂要到2028年末。纽约州锡拉丘兹的工厂已经在今年年初破土动工。仅博伊西和纽约两地的洁净室,每一座车间面积就相当于一个大型购物中心。

除了美国本土,美光同时还在新加坡新建先进封装中心、扩建日本DRAM产线、并从台湾PSMC耗费18亿美元巨资收购了一座晶圆厂,管理层说法是若采新建厂模式,通常需耗时4至5年,而透过直接收购既有晶圆厂,可将量产时程缩短至约2年,最快可于2027年下半年开始贡献实质 DRAM 产能。2026财年全年资本开支约270亿美元,管理层已经明确表示2027财年每个季度的资本开支都会比这更高,增量的一半以上都投在厂房建设上。

诶,美国不是一直强调芯片制造回流吗?为什么美光反而到处去海外建厂?看似分散布局,背后其实是一套全球化供应链逻辑。DRAM和HBM制造本身就是资本密集、技术密集的产业,不同地区拥有不同优势,美国更适合研发和先进制造,新加坡长期是美光最大的生产基地之一,日本拥有成熟的DRAM产业链和政府补贴,而台湾则聚集了全球最完整的晶圆制造和先进封装生态。在AI需求快速增长的背景下,时间就是金钱。

这不是一次锦上添花式的扩产,而是一场行业里几乎所有人都在同时下场的竞赛看,三星、SK海力士也在推进各自的新产能。美光管理层称市场严重低估了制造存储器的难度,这不只是物理、化学和材料科学的挑战,更需要巨大的工程能力去保证数万亿个比特的可靠性,而且每一代产品的生产力提升都在递减。晶圆厂不是想长就能长出来的,这句话不止美光在说,英特尔、台积电也在说同样的话。

06

火热下的风险

说了这么多利好,也得把风险摆在明处。

第一,存储行业的周期性从没有真正消失过。过去几十年,存储行业始终遵循一个熟悉的循环,即价格上涨、厂商扩产、供给释放、价格下跌,再进入下一轮周期。AI改变的是需求结构,而不是经济规律。目前三大HBM厂商都在扩大产能,但新晶圆厂、先进封装以及HBM生产线的建设普遍需要数年时间,因此新增供给主要集中在2027年至2028年之后释放。只要需求继续高速增长,这种紧张格局就能够维持。可一旦AI基础设施投资放缓,而新增产能又集中投放,供需关系仍可能重新进入宽松阶段。也就是说,这一轮周期更长、更陡,但并不意味着周期已经消失。

第二,不是所有AI CapEx都会兑现。例如苹果近期公开表示,由于AI带来的存储器供应紧张,部分产品不得不提高售价,这说明AI正在挤占消费电子的内存供给。另一方面,市场也开始讨论另一种可能,即如果头部云厂商前期采购过快,当训练需求阶段性放缓时,部分算力就可能出现闲置。近期Meta尝试将部分闲置AI算力向外部客户开放,就是一个值得关注的案例,也实质性引起了市场的大幅波动。这并不直接意味着AI需求已经见顶,而是说明算力利用率开始成为新的关注指标,如果GPU利用率下降,新增采购节奏也可能放缓,从而影响HBM需求增长。换句话说,美光真正面对的风险不是GPU卖不出去,而是客户有没有必要继续以过去两年的速度追加采购。更重要的是,AI模型的推理效率仍在提升。从MoE架构到KV Cache优化,再到各种推理加速算法,行业正在努力用更少的GPU完成更多计算。如果单位Token所需算力持续下降,即便AI使用量继续增长,对新增HBM的需求弹性也可能低于市场预期。

第三,长期合同的双刃剑。又回到第一点,为什么市场现在对存储周期性的担忧不太多,是因为存储行业目前与过去不同的地方确实有,那就是是全行业越来越依赖长期战略协议。为了锁定未来几年的HBM供应,头部云厂商和GPU厂商开始提前签署多年合同,甚至通过预付款帮助供应商扩产。这种模式显著提高了收入可预测性,也弱化了传统DRAM依赖现货价格的大起大落。但长期合同是一把双刃剑。如果市场价格继续上涨,合同中的价格上限会限制供应商分享全部涨幅。反过来,如果未来供需逆转,这些长期协议又能为收入提供一定保护。

这并不能消灭周期,但可以抚平周期。

因此,美光未来的盈利波动,很可能不会像过去那样剧烈,但利润弹性也会比传统周期股更受约束。

07

多空双方,殊途同归

乐观的一方相信,这一轮存储紧缺不是传统意义上的周期性繁荣,而是一次结构性重估。AI从训练走向推理、再走向Agentic AI和物理AI,每一步都在成倍放大对内存带宽和容量的需求,而晶圆厂的建设周期决定了供给端在未来一两年内根本追不上。美光管理层的判断是,AI仍然处于非常早期的阶段,市场目前只看到了AI巨头和资本市场的波折,还没有真正看清接下来十到二十年会发生什么。

谨慎的一方则相信,存储行业从来没有真正逃出过周期律,眼下的高毛利、高价格,本质上是供给被物理规律卡住脖子之后的暂时性红利。一旦2027到2028年新产能集中释放,叠加价格天花板协议和不断上升的制造成本,这轮利润的斜率能不能维持,是一个尚未被验证的假设。

内存曾经是数据中心里最不起眼的一块,便宜、同质化、赚不了什么超额利润。现在它变成了整套AI系统能不能跑起来的先决条件。至于这场「内存决定AI天花板」的叙事,能撑起多高的估值、能撑多久,答案大概率还是要留给接下来几个季度的产能爬坡曲线去回答。

如果你穿越了5900字看到这里的话,我会一直喜欢你,我们下期见。