夜雨聆风

夜雨聆风

题图:技术曲线与组织曲线的剪刀差

老板们总期待新技术能解决老问题,但企业本身的毛病,引入个AI 并不能解决。

我翻了一圈2025到2026年的几份权威报告,想看看这两年到底有没有改观。结论有点反直觉。

用的人越来越多,赚到钱的人没变多

麦肯锡每年都做全球企业AI调研,这是目前能看到比较连续的时序数据。下面这几组数字放一起看,挺有意思。

企业AI使用率(至少在一个职能日常用):

2024年:78% 2025年:88%

一年涨了10个百分点。生成式AI的使用率也在涨,从2024年的65-71%升到2025年的79%。单看这一层,AI确实在快速普及。

但再往下看,就不一样了。

真正把AI规模化铺开到整个企业的比例:

2024年Q1:10% 2026年Q1:19%

两年时间,涨了9个百分点。平均每半年有3%的企业"毕业"进入规模化阶段。瑞银的报告用了一个词叫"稳定但线性的进展"——技术能力在非线性跃升,企业落地是线性爬。

再看一个数据。标普全球追踪企业放弃AI项目的比例:

2024年:17% 2025年:42%

放弃的速度比落地的速度快得多。

最后一组数据比较扎眼。2025年只有11%的CFO表示从AI里见到了实际财务价值。Gartner针对中国市场的调研更保守——只有8%的中国企业通过AI实现了营收增长。

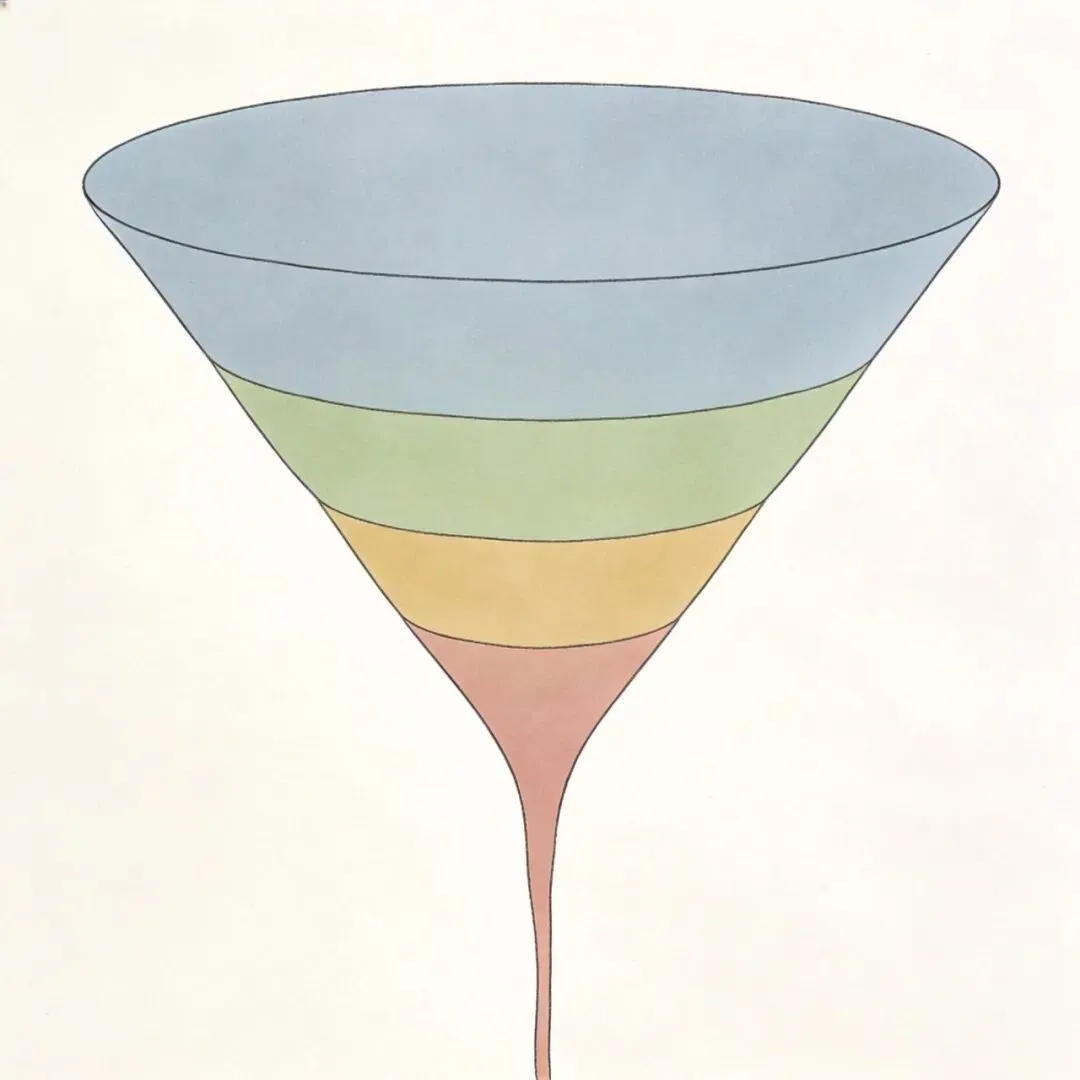

漏斗在变宽,转化率在变低

把这些数据画成漏斗,形状是这样的:

上层在膨胀,下层几乎不动。用AI的人越来越多,用出钱的没变多。

这就是我想说的"反直觉改观"——说AI没改观吧,普及率确实在涨;说改观了吧,账上不见钱。

一条更值得说的事:剪刀差

光看企业自己的数据还不够。把它和技术侧的进步放一起看,问题才清楚。

斯坦福《2025 AI指数报告》里有个数据:达到GPT-3.5性能水平的模型,推理成本从2022年11月的每百万token 20美元,降到2024年10月的0.07美元,18个月降了280倍。模型能力也在跳,推理、任务自主性、多模态都在明显上一个台阶。

但企业这边:

只有4%的企业认为自己数据做好了AI就绪(Gartner) 只有16%的企业把AI Agent真正部署进了生产环境,而这个比例2025年还是9%——一年涨了7个百分点,远低于外面喊的热度

技术跑得越快,企业"接不住"的问题就越突出。两条线的差距不是在缩小,是在拉大。

我自己一开始也没想通这点。看到网上到处转"95%企业AI项目失败"的说法,下意识以为是技术不够好或者企业太保守。后来翻到MIT那份原始报告(2025年8月发的),才发现这个数字被严重误读了。

报告原文说的是95%的"定制企业试点"没能投产,不是95%的AI项目失败。同一份报告里还有一组数据:90%的员工在日常用ChatGPT这类个人AI工具干活——这其实是有记录以来扩散最快的技术之一。

报告作者的判断也不是"AI失败了",而是"企业自建系统的失败"。员工自己已经趟出路了,公司层面还没跟上。

那问题到底卡在哪

斯坦福数字经济实验室2026年4月出了一份报告,访谈了41家组织、51个已经跨过试点、进了生产的AI落地案例。报告里有一个数据:

77%的从业者说,最难的不是技术。真正难的是变革管理(33%)、数据质量(17%)、流程重构(10%)。纯技术和集成问题只占10%。

一个接受访谈的电信公司高管说得很直:所有硬活都在流程文档和数据架构上。这两件事做好了,其他都简单。

还有一组对比数据值得记住。成功项目里,61%在跑通之前都失败过至少一次。这些试错成本通常不算进最终的ROI,但它们是通向成功的必经路。

失败的模式高度一致:把AI当成一个技术项目,拿来修补一个本来就有问题的流程,而不是先把流程理顺。用AI去跑一个烂流程,结果就是更快地产出烂结果。

对想落地的人意味着什么

我不是来给结论的。几条观察,供参考。

第一,等下去只会更被动。技术不会等组织,组织能力只能自己一点点长。指望"下一个模型版本"来解决落地问题,方向就错了。瓶颈从来不在模型那边。

第二,先问流程,再问AI。斯坦福报告里有个案例挺典型:一家物流公司每年处理10万张维修发票,7个人手工干。他们没急着上AI,而是先把750个供应商模板精简到合理数量,然后才让AI做发票解析。顺序反了,多半白费。

第三,监督模式选对了,效率差一倍。斯坦福的数据是:AI自己处理80%以上的活、人只审例外情况的"上报模式",中位生产力提升71%;而让人审批每一个AI输出的"审批模式",只有30%。IT运维、客服这类高容量低风险的活,适合上报模式;临床文档、现场服务这类要专业判断或合规要求的,审批模式更稳。

第四,别只盯销售和营销。MIT那份报告里有个反直觉发现:约70%的AI预算流向了销售和营销,因为这些容易出可见的指标给董事会看。但真正ROI高的往往是后台自动化——客服、文档处理这些没人关注的环节。

最后

企业落地AI这件事,技术不是最难的。难的是组织、流程、数据这些"看不见的成本"。

MIT、斯坦福、世界经济论坛、瑞银、麦肯锡五家的报告都指向同一个结论。

真正有意思的是时序上的变化——技术曲线在加速,组织曲线几乎是平的。两条线的剪刀差,可能就是未来几年企业之间拉开差距的地方。

金山办公副总裁吴庆云说过一句话,我比较认同:赢家不是最早用上AI的企业,是最早拿AI重塑组织的企业。

数据来源(按文章出现顺序)

1. 企业AI使用率 78%→88%、GenAI使用率 65-71%→79%、规模化 7%

麦肯锡《The State of AI in 2025》(QuantumBlack 联合),2025年11月5日发布,105个国家1993名受访者。

https://www.mckinsey.com/capabilities/mckinsey-digital/our-insights/the-state-of-ai

2. 规模化部署 10%→19%、84%预期 vs 5%现实、六大障碍

瑞银(UBS)Arend Kapteyn 团队调研,2026年5月11日发布,139位IT高管,覆盖26个行业。

中文转述:http://m.toutiao.com/group/7638833473575043584/

3. 企业放弃AI项目 17%→42%

S&P Global 调查,截至2024年10月的12个月。

中文转述(华尔街见闻):http://m.toutiao.com/group/7646786553313886756/

4. 仅11% CFO 从AI见到财务价值、仅8% 中国企业AI营收增长、仅4% 数据AI就绪、Agent进生产 9%→16%

Gartner 2026企业AI成熟度调研(发言人孙鑫),转自中国经营网。

http://www.cb.com.cn/index/show/zj/cv/cv135370831263

Gartner 大中华区AI成熟度分析,转自21IC电子网:

https://www.21ic.com/a/1005944.html

5. 推理成本 18个月降280倍(GPT-3.5水平:20美元→0.07美元/百万token)

斯坦福《2025 AI指数报告》Stanford AI Index 2025,结合 Epoch AI 和 Artificial Analysis 数据估算。

https://aiindex.stanford.edu/report/

6. “95%失败”原始报告、误读澄清、90%员工用个人AI

MIT《The GenAI Divide: State of AI in Business 2025》,2025年8月发布,研究期2025年1-6月,300+项目、52个组织、153位高管。

报告原文:https://mlq.ai/media/quarterly_decks/v0.1_State_of_AI_in_Business_2025_Report.pdf

误读澄清参考(新智元):https://m.huxiu.com/article/4742367.html

7. 77%非技术挑战(变革管理33%/数据17%/流程10%)、61%成功项目失败过、上报71% vs 审批30%、物流公司发票案例

斯坦福《The Enterprise AI Playbook: Lessons from 51 Successful Deployments》,2026年4月发布,数字经济实验室,41家组织、51个案例、7国9行业。

https://www.shangyexinzhi.com/article/32074199.html

8. 70% AI预算流向销售和营销

同 MIT 报告(来源6)。

9. 金山办公吴庆云引言

金山办公副总裁吴庆云,2026年6月23日成都 Comate Studio 发布活动现场发言。

10. “MIT、斯坦福、世界经济论坛、瑞银、麦肯锡五家指向同一结论”

世界经济论坛 + 埃森哲《Organizational Transformation in the Age of AI》,2026年3月发布,450+跨行业高管,25个企业案例(Ford、Visa、Siemens、Lenovo、Merck等)。

https://www.weforum.org/publications/organizational-transformation-in-the-age-of-ai/