夜雨聆风

夜雨聆风

AI泡沫,到底在哪里?

Where is the AI bubble?

AI产业现在看起来很繁荣。英伟达、台积电、三星、SK海力士、美光、富士康等AI基建链条里的公司,都在不同位置得到需求红利。数据中心继续扩张,星际之门式超级基建还在把资本投资推向更高的位置。很多人因此得出一个简单结论:AI需求很强,所以投资AI应该没有问题。那么,这些基建投入,最后能不能被真实的付费所消化呢?

上游繁荣已经发生。

The upstream boom has already happened.

AI热潮最先变成利润的地方,是基建供应链。英伟达2026财年数据中心收入达到1937亿美元,几乎已经从显卡公司变成AI工厂的核心设备商。台积电也在AI和高性能计算需求推动下,创下1.13万亿新台币(约356亿美元)的季度营收。三星2026年Q2指引显示,营业利润从去年同期4.68万亿韩元(约31亿美元)升至约89.4万亿韩元(约585亿美元)。美光也因为AI内存和数据中心需求,交出了远超预期的季度业绩。这说明AI基建需求已经切入GPU、先进制程、内存、服务器和数据中心多个环节。

内存正在成为算力瓶颈。

Memory is becoming a compute bottleneck.

大模型不只需要GPU,也需要把数据高速送进GPU。HBM的价值就在这里,它是AI服务器的吞吐接口。SK海力士在这轮周期里格外关键,因为它较早押中HBM,并成为英伟达AI芯片供应链里的核心玩家。SK海力士2026年Q1营收达到52.58万亿韩元(约355亿美元),同比增长198%;净利润达到40.34万亿韩元(约273亿美元),同比增长398%。AI数据中心把高端内存推成了稀缺品。

涨价已经外溢到普通内存。

Price pressure is spreading beyond HBM.

HBM不是凭空新增的供给,而是在挤占原有内存产能和资源。厂商把晶圆、封装和先进制程资源转向AI内存,普通DRAM和NAND供给也会被挤压。这就是为什么AI基建热潮会传导到更普通的电子产品。内存涨价会进入服务器、PC、手机、游戏主机和消费电子的成本结构。上游赚钱,下游则要面对一个很现实的问题:这些成本最后由谁承担。

AI基建是一整套堆栈。

AI infrastructure is a full stack.

内存只是AI基建里最容易被观察到的一环。真正的AI基建,还包括GPU、CPU、服务器、网络交换、光模块、存储、电力、冷却、机房、土地、云平台和调度系统。这些部分共同决定一次训练或推理的真实成本。所以,AI基建不是一块芯片的问题,而是一整套物理系统。当这套系统一起扩张,资本开支就不再只是科技公司的研发投入,而开始接近能源、通信和交通那类重资产建设。

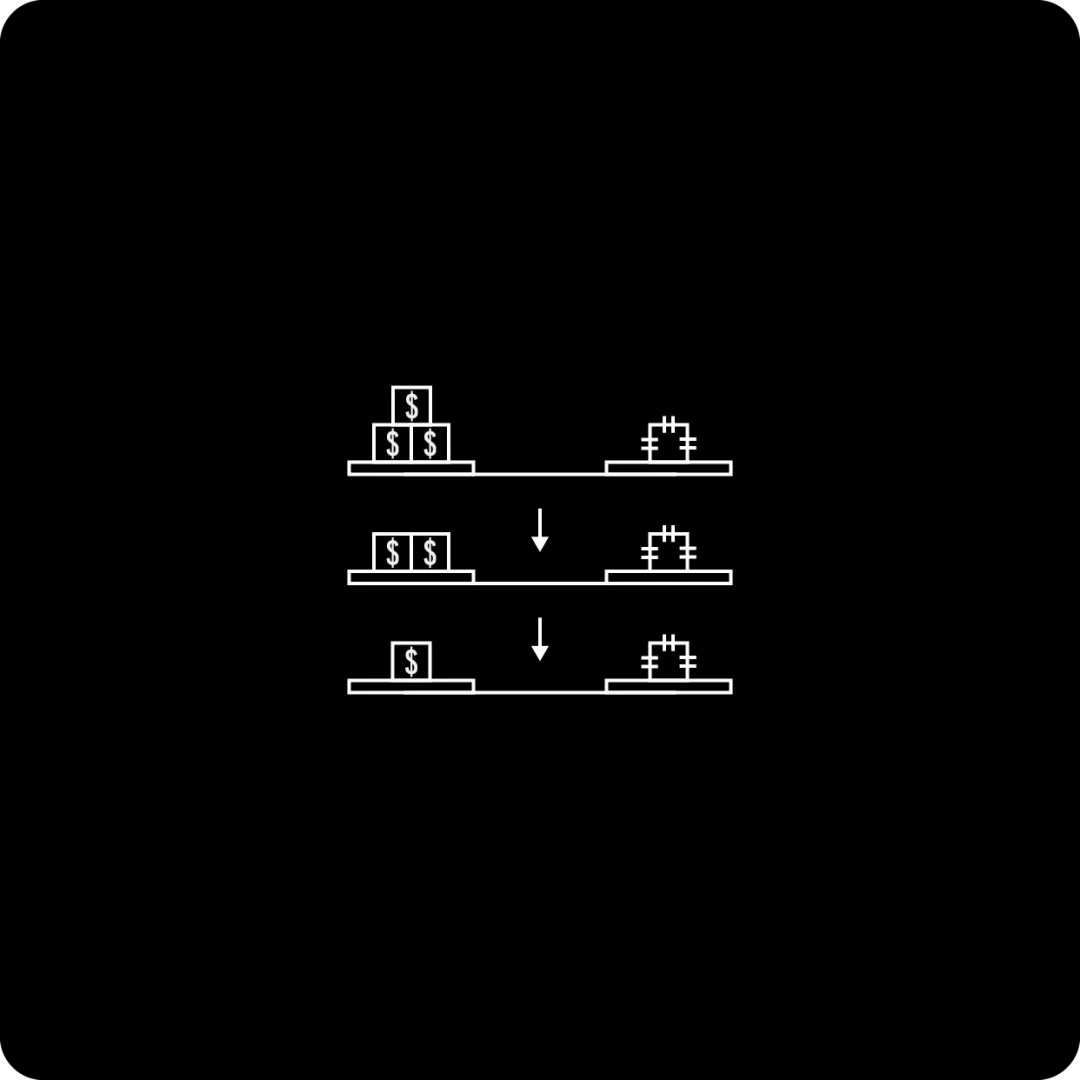

卖铲子比挖矿更确定。

Shovels are more certain than mining.

每一轮“淘金热”里,最早赚钱的往往不是“淘金者”,而是“卖铲子”的人。AI时代的铲子,是GPU、HBM、DRAM、SSD、光模块、电网、冷却系统和机房土地。只要大厂继续扩建,上游公司就能先收到订单。那么,工具卖出去以后,矿到底能不能挖出足够多的金子。

数据越好,问题越尖锐。

Better numbers sharpen the question.

三星2026年Q2指引给出的销售额是约171万亿韩元(约1120亿美元),营业利润约89.4万亿韩元(约585亿美元)。这些数字说明AI内存需求足够强,也说明市场已经把上游推到极高的利润区间。高利润只能证明基建链条正在收到钱,并不能证明终端应用已经赚回了这些钱。AI公司、云厂商和企业客户,能不能长期支付足够高的价格,让这条供应链维持现在的利润水平。

资本开支先于答案。

Capex arrives before the answer.

巨额的资本开支从今天就开始进入财务模型。但AI带来的生产率提升、企业付费、广告收入和API调用规模,需要几年才能证明。更复杂的情况是,头部大模型公司并不敢停下。这已经不只是买一张AI时代门票的问题,而是谁能在下一轮模型、智能体和入口上跑在最前面。一旦停下,则可能失去未来生态的位置,甚至之前投入的所有。这种不能停的竞争,会把资本开支推到答案出现之前。泡沫最容易形成的位置,正是这种时间差和竞争压力的交叉点。

使用不等于付费。

Usage is not payment.

AI工具的使用率很高,但商业化看的是长期付费。用户愿意试用,不代表愿意每月持续付钱。企业愿意试点,也不代表愿意为每个员工长期增加几十美元的软件成本。使用证明需求存在,付费才证明商业模型成立。

价值未必被AI捕获。

Value may escape AI companies.

AI确实可能帮企业省时间、减岗位、提高产出。可省下来的钱不一定流回模型公司。企业可能把它留作利润,消费者可能只愿意用免费的AI,竞争可能把模型能力压成基础设施。AI创造价值和AI公司捕获价值,是两条不同的路径。

价格下降会改变回本模型。

Falling prices change the payback model.

如果模型能力越来越接近,开源模型追赶的距离越来越小,小模型和本地推理变得更便宜,AI调用价格就会被压低。对用户来说,这是普惠。对投资者来说,这是回本压力。当智能变得像水电一样随处可用,它变得更重要,但也变得难以维持更高的毛利。

效率提升会反过来压低需求。

Efficiency can reduce demand pressure.

AI基建还有一个反直觉变量:模型效率。更好的算法、更小的模型、更便宜的推理芯片和更精细的调度,都会降低单位任务需要的算力。这不代表总需求一定下降,因为AI使用场景也会扩大。但它会改变大模型公司的财务模型。今天按超大模型和高强度推理建出来的产能,未来可能面对更低的单位价格和更高的利用率要求。

星际之门暴露了物理约束。

The star gate reveals physical constraints.

星际之门这类项目把AI从软件叙事推向基础设施叙事。OpenAI官方说,它计划四年投入5000亿美元,并立即部署1000亿美元。到了这个阶段,问题就不再只是模型有多强了,还包括电力、土地、施工、供应链、融资和监管带来的一系列问题。AI越接近底层基础设施,越要服从现实世界的约束。

基建越大,财务越重。

The larger the buildout, the heavier the financial load.

软件业务最迷人的地方,是边际成本可以很低。AI基建把这个逻辑拉回了物理世界:GPU会折旧,机房要用电,冷却要花钱,债务要付利息,下一代芯片还会让上一代设备更快变旧。资本开支一旦落地,就会变成越来越重的财务负担。收入增长可以缓解压力,但折旧、能源和融资成本会持续存在。泡沫风险往往也会出现在这里:增长叙事还在加速,成本结构已经固定。

泡沫来自提前兑现。

The bubble comes from pulling value forward.

铁路、光纤和互联网都曾经真实地改变世界,也都经历过过度建设和估值回落。AI也可能走同一条路:长期方向成立,但短期资本把太多未来收益提前写进了今天的价格。真正危险的地方,是未来还没到,成本已经开始计息。

AI会留下,资本会重新洗牌。

AI will stay, capital will reshuffle.

更可能出现的情况不是AI整体崩盘,而是重新洗牌。真正能把AI接入工作流、形成付费闭环的公司会留下;只靠基建扩张和远期故事支撑的资产,会被重新定价。OpenAI在用星际之门和推理模型把战线推向基础设施与智能体工具。Anthropic在用Claude和Claude Code押注长任务、代码协作和企业工作流。Google则把Gemini放进搜索、Android、Workspace、云和自有TPU体系里,用整个生态消化模型能力。三家公司都在用不同方式推进大模型,最后谁能站在最上面,还需要时间给出答案。AI的长期价值并不会拯救每一份AI投资。最后留下来的,不是最会讲未来的人,而是能把未来变成现金流的人。