夜雨聆风

夜雨聆风

声明:玉名只有两个公众号,一是“涨价信息监测”用于应用创立的“价格显露会暴涨实战系统”;二是“解套课堂”,提供解套方面的知识和技能。没有任何Q群或微信群,倡导独立思考,永远别想不劳而获,投资只能靠自己,

好运由此开启

AI跷跷板现象的梳理

如今AI大热,也引发了诸多背离,但很多股民并不能完全理解背离的因素达到什么样级别了,我们来做一个梳理。之前分析过科技大热与消费信心指数新低的情况,我们还可以更深度挖掘。如美非农数据方面,总量看上去不错,但内部细看就不一样了,非高薪的服务业等岗位拉高的数据,而金融与信息类高薪岗位,要么在消失,要么在停滞。当高薪岗位在消失,相对低薪岗位在增长时,边际消费能力和消费预期会走弱。

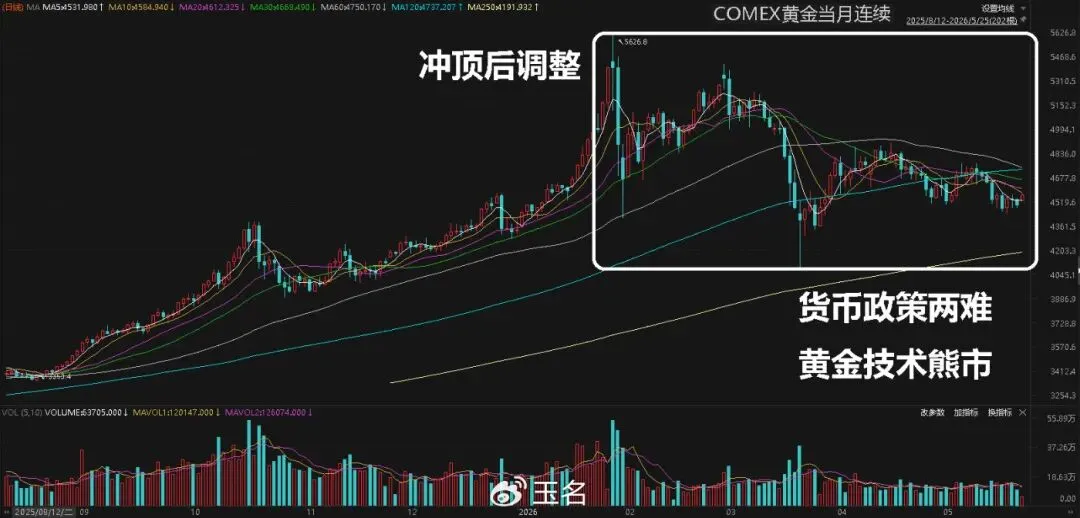

而这的确与AI相关,一边裁人,一边买卡。美国雇主5月宣布裁员97006人,其中38579人被归因于AI,占当月总裁员数的 40%,这已经是 AI 连续第三个月成为美国企业裁员的首要原因。这样的情况就是让经济和货币政策左右为难。当前的市场既不是单纯的通胀路径,也不是单纯的衰退路径。黄金市场的走势已经提前反映了这种矛盾,COMEX黄金已经从1月高点跌超20%,进入技术熊市了。黄金是通胀敏感资产,但它反而走熊。

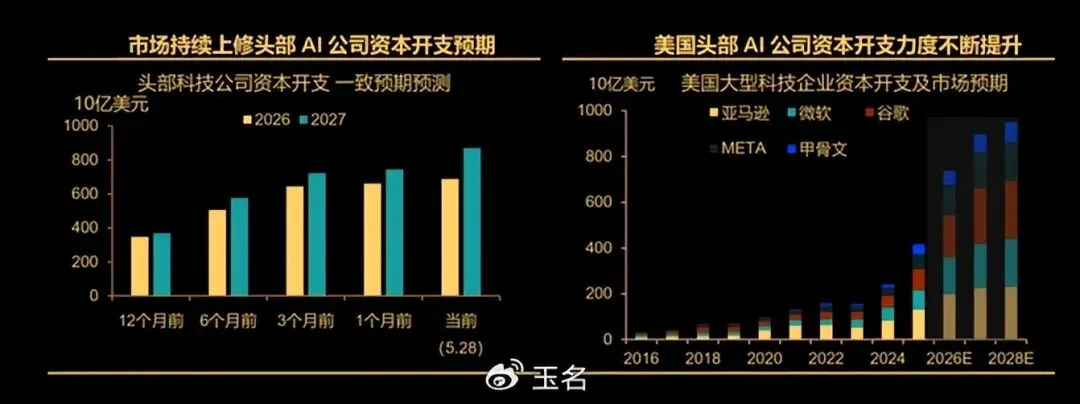

这说明市场交易的不是长期通胀,而是实际利率上行、流动性收缩,以及后面可能到来的美国增长衰退。这也正是为什么美联储当前陷入两难境地,所谓的“降息缩表”逻辑上其实缺乏可行性的。因为按一般逆周期调节的思路,如果需求走弱,就应该降息。但问题是通胀数据不支持降息,美元信用也承受不了。实际上,正是由于 AI 因素的存在,这种传统的货币调控可能会失效,甚至产生反效果的。

降息会进一步降低 AI 的融资成本,刺激那些美股企业加杠杆搞资本开支,那么反而会加速“囤卡—裁人”的循环,最终导致“降息释放流动性,被AI用来堆算力,继续通胀,劳动通缩”的负向循环。而如今美股和投资,6成以上

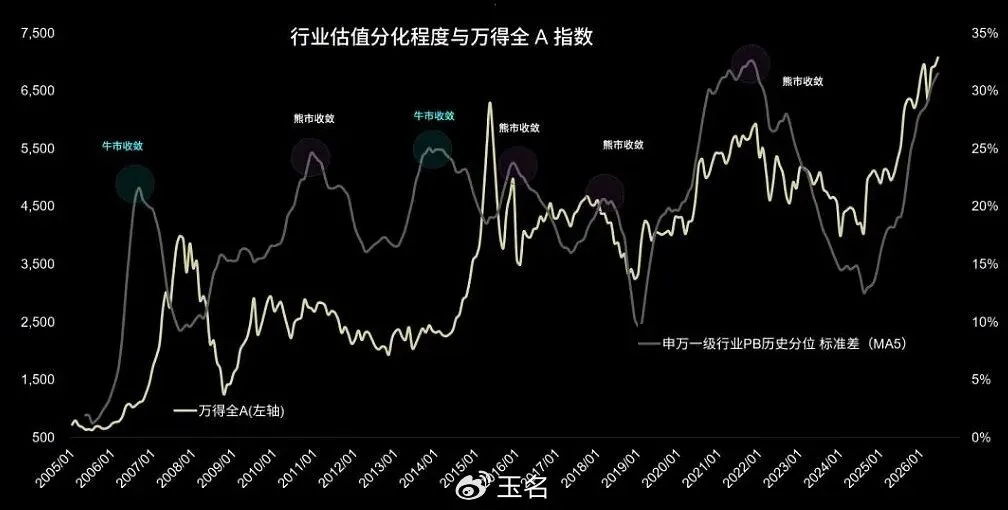

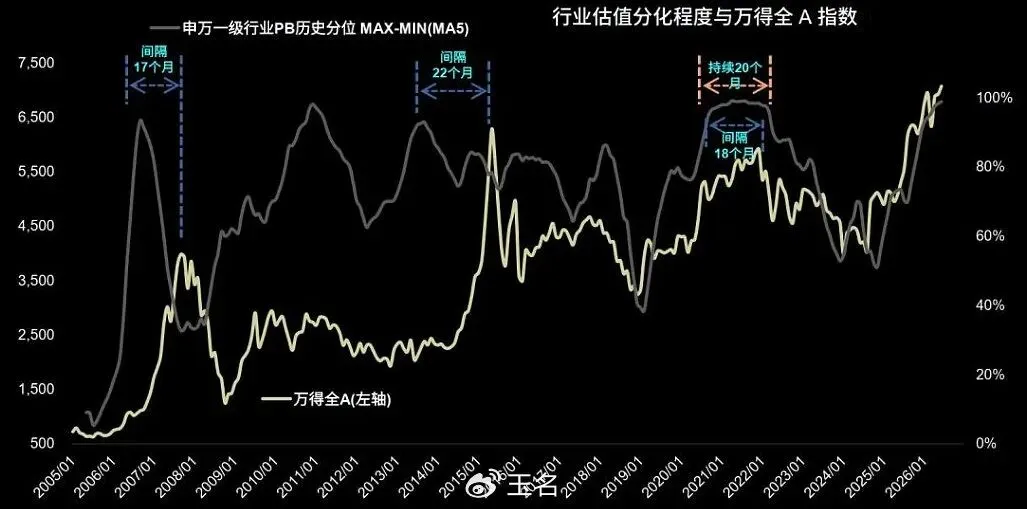

我们也来做一个研究,如今以行业PB历史分位数的标准差或最大最小值之差,来衡量行业估值分化程度,都已接近历史最高水平。从历史数据来看,这种背离只有两种结果,要么群体熊市,说白了强势股跌了,没有新热点,而是群体破位;分别是2010年底-2011年、2015年下半年、2018年、2021年下半年-2023年。要么是进行了切换,都有一波牛市,2006年下半年-2007年、2014年-2015年上半年。

这里面要说明一点,并不是说有泡沫了,有极端背离,都会马上就转换,比如说2021年春节附近结束的中国版“漂亮50”,实际上在2020年三季度就已经非常极致了,但依然持续了两个季度。实际上,我们注意到有产业趋势支撑的牛市行情中,估值分化峰值至牛市顶点平均经历19个月,比如说2006.05-2007.09,持续17个月;2013.07-2015.05,持续22个月;2020.07-2021.12,持续18个月。所以,这是一个过程,而不是某个节点。

以下这个是玉名财商知识的音频地址,欢迎加入免费收听财商知识

以上各行业涨价信息,仅供参考,只分析到行业,从行业到个股,个股到操作,还有很多功课研究要做。因此,并不构成投资建议,郑重提示:股市有风险,投资需谨慎。

目前100000+人已关注加入我们

请点击文章左下方的“阅读原文”,进入玉名的官方V+会员群