夜雨聆风

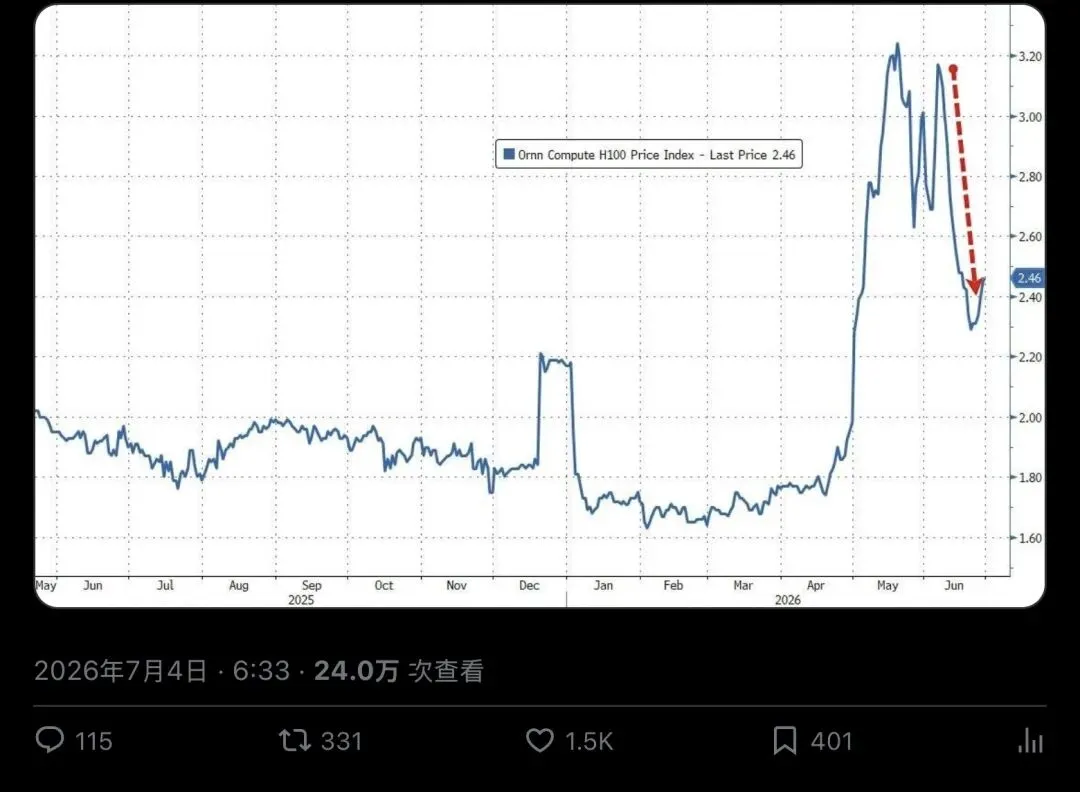

夜雨聆风凌晨6点33分,金融博主@FinanceLancelot发了一张图。图上只有一条曲线:今年4月还在1.8美元附近徘徊的算力租赁价格,5月一路冲上3.20美元的高点,紧接着掉头向下,砸回2.46美元。

配文只有一句反问:

"Did the AI bubble just pop?"

「AI泡沫刚刚破裂了吗?」

这条帖子几天内滚到了24万次查看,1500多个赞,331次转发,115条回复。评论区吵成了两派,一派说“时机太巧了,账单终于到期”,另一派说“你拿的是过时芯片的数据,前沿产能早订满了”。

两边都有理有据。这恰恰是这件事最值得细看的地方。

一、一条曲线,一句反问

@FinanceLancelot的原帖开门见山:

"AI compute prices are completely collapsing. This is going to impact AI data center gross margins at the worst possible time."

「AI算力价格正在完全崩盘。这将在最糟糕的时刻冲击AI数据中心的毛利率。」

他给出的图表来自Ornn Compute的H100租赁价格指数。H100是英伟达上一代旗舰GPU,过去两年是训练大模型的主力设备,租赁市场按“GPU小时”计费,价格随供需实时波动,类似一种算力界的“商品期货”。

图表显示的走势很戏剧化:价格从今年4月的低点一路拉升,5月冲高到3.20美元,随后急转直下,几周内跌回2.46美元。红色虚线箭头直直地指向右下角。

▲ @FinanceLancelot发布的算力价格曲线图,配文发问“AI泡沫刚刚破裂了吗”,24万次查看

帖子里还有一句更狠的话:

"Keep in mind, even at peak pricing all of these AI providers were extremely unprofitable."

「请记住,即便是在价格峰值时期,这些AI提供商也是极度不盈利的。」

翻译一下:算力最贵的时候,卖算力的人都在亏钱。现在价格还跌了,谁来补这个窟窿?

二、诱惑利率到期了:企业发现账单比说好的贵10到20倍

这条帖子最狠的一句,是拿2008年说事:

"Like subprime loans in 2008, the teaser rate just expired."

「就像2008年的次贷一样,teaser rate(诱惑利率)刚刚到期。」

2008年那场危机的机制并不复杂。购房者一开始拿到的是极低的“诱惑利率”,月供压力很小,几年后利率重置,月供暴涨,大批人还不起钱,违约潮就此蔓延开来。

@FinanceLancelot认为AI行业正在重演同一个剧本:

"The decline in private credit funding has forced them to switch from heavily subsidized subscription pricing to token based billing. A desperate move, because corporations are now realizing LLMs are anywhere from 10-20x more expensive than they had been told."

「私人信贷资金的退潮,迫使这些公司从重度补贴的订阅定价转向基于token的计费。这是一步绝望的棋,因为企业现在才发现,大模型的真实成本,比当初被告知的要高出10到20倍。」

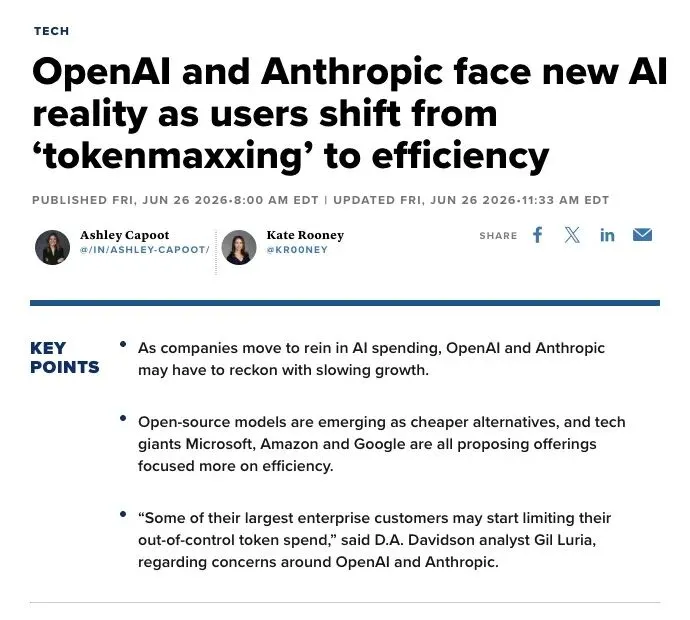

这有旁证。CNBC在6月26日的一篇报道里,写了两个活生生的例子。

AI初创公司Lindy的CEO Flo Crivello,把公司100%的流量从Anthropic的Claude模型切到了更便宜的DeepSeek,一家提供开源权重模型的中国公司。据报道,这次迁移在几个月内为公司省下了数百万美元,而促成这个决定的原因很简单:开支已经失控。

Uber的情况更极端。据CNBC报道,这家公司整年的AI预算,只用了四个月就烧光了。现在Uber给内部团队设了分级限额,基础额度每月1500美元,想要更多得单独申请。

D.A. Davidson分析师Gil Luria在同一篇报道里给出了判断:

"Some of their largest enterprise customers may start limiting their out-of-control token spend."

「他们一些最大的企业客户,可能开始限制自己已经失控的token支出。」

▲ CNBC:2026年6月26日报道,标题直指“OpenAI和Anthropic面对用户从tokenmaxxing转向精打细算的新现实”

早期,AI大厂靠“订阅制+隐性补贴”把用户圈进来,限额宽松,鼓励狂用,业内管这个叫“tokenmaxxing”。等账单透明了,CFO们才看清楚:自己签下的,其实是一份重置在即的可调利率贷款,只是当初包装成了一张便宜的月租单。

三、反方举手:你说的是过时芯片

如果故事到这里就结束,那未免太顺拐。评论区很快出现了反驳声音。

用户@Anotherbill2回复道:

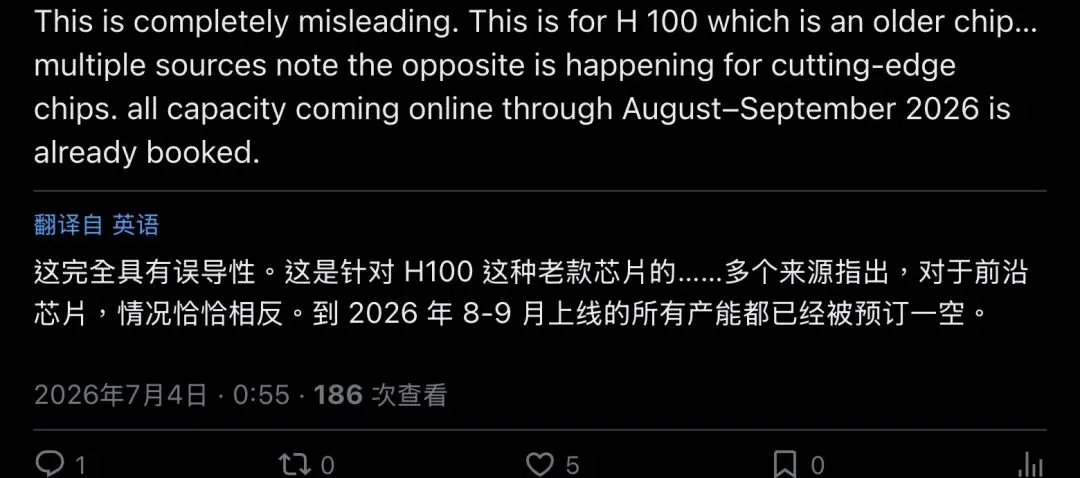

"This is completely misleading. This is for H100 which is an older chip... multiple sources note the opposite is happening for cutting-edge chips. All capacity coming online through August–September 2026 is already booked."

「这完全是误导性的。这张图说的是H100,一款已经过时的芯片……多个信源指出,前沿芯片的情况恰恰相反。2026年8到9月上线的所有产能,已经被预订一空。」

▲ @Anotherbill2的回复:H100降价不代表全局,前沿芯片产能早已订满

这条回复只有5个赞,声量不大,但站得住脚。GPU市场其实分成好几层。英伟达的产品线每一两年就迭代一次,老一代芯片被商品化、价格下跌,是再正常不过的产业规律,不必然等于“整个行业在崩”。

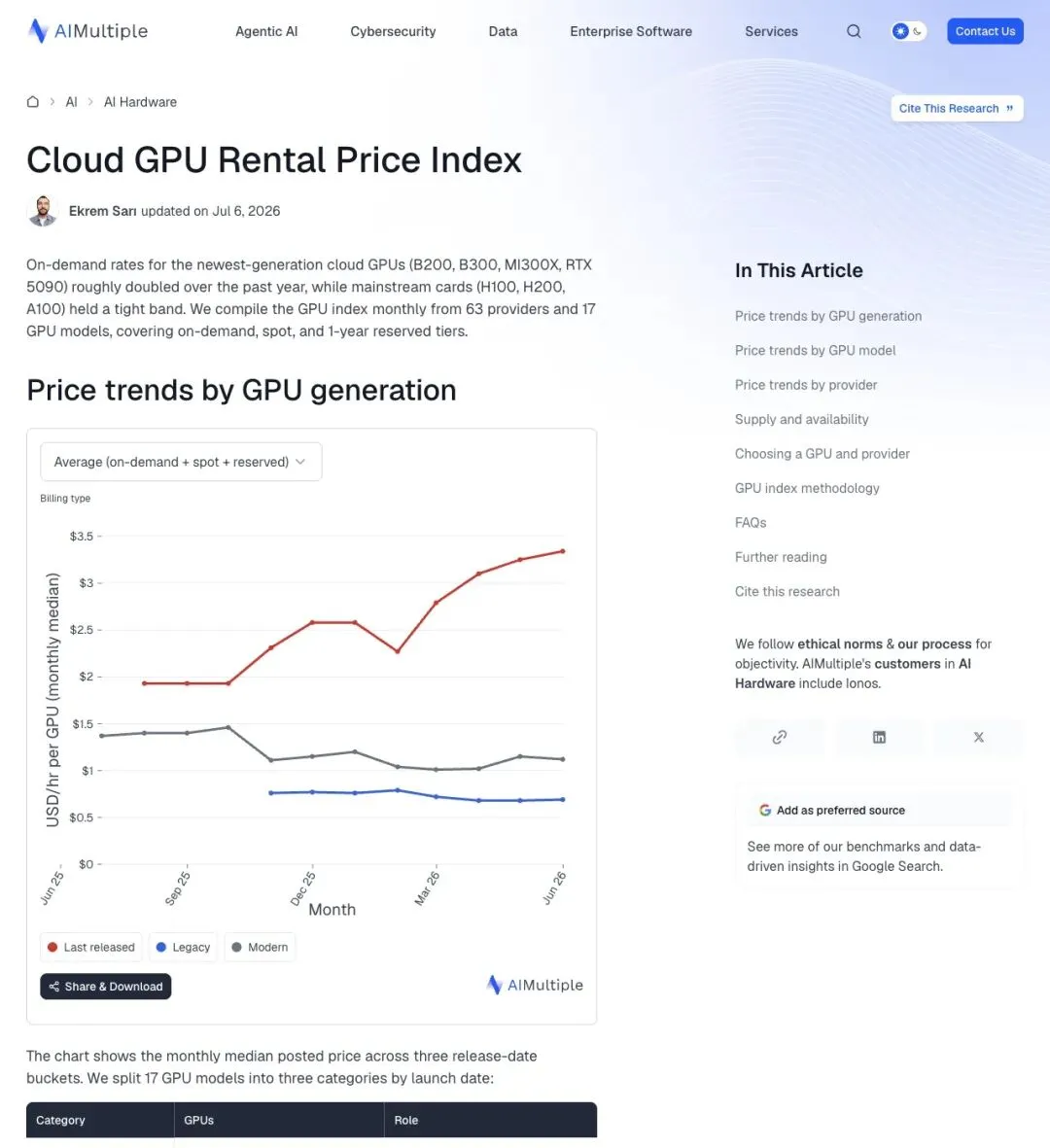

第三方数据平台AIMultiple在7月6日更新的Cloud GPU Rental Price Index证实了这个分化。他们跟踪63家供应商、17款GPU型号的月度租赁价格,把芯片按发布时间分成三档:

"On-demand rates for the newest-generation cloud GPUs (B200, B300, MI300X, RTX 5090) roughly doubled over the past year, while mainstream cards (H100, H200, A100) held a tight band."

「过去一年里,B200、B300、MI300X、RTX 5090这些最新一代云GPU的按需租赁价格几乎翻了一倍,而H100、H200、A100这些主流型号,基本维持在一个狭窄区间内波动。」

图表上,代表最新芯片的红线一路向上冲,从不到2美元涨到3.35美元;代表老款“Legacy”芯片的蓝线,则始终贴着0.6到0.8美元的地板波动。

▲ AIMultiple GPU租赁价格指数(2026年7月6日更新):最新一代芯片(红线)价格上涨,老款芯片(蓝线)持续走低

两张图,两个真相,同时成立。老一代算力在被清仓甩卖,最前沿的算力依然一位难求。整个行业更像在经历一场内部洗牌。

四、真正扛压力的,是那些借钱买GPU的人

不过,即便价格分化,毛利率压力是真实存在的,而且落点很集中,那些靠高杠杆囤积GPU的“新云”(neocloud)公司。

以CoreWeave为例。截至2025年9月,这家公司的债务总额超过140亿美元,其中相当一部分利息成本超过10%。它的债务比率是0.43,作为对比,亚马逊是0.07,Meta是0.09,谷歌母公司Alphabet只有0.04。

这些公司的商业模式说白了就是:借钱买GPU,再拿GPU和客户合同去抵押,借更多钱买更多GPU。整个循环转得动,靠的是租金能覆盖利息和折旧。

GPU这东西贬值极快,一般生命周期只有3到5年。租赁价格一旦下滑,抵押物的账面价值跟着缩水,再融资的难度直线上升。CoreWeave后来靠发行可转债、引入英伟达20亿美元的股权注资才缓过一口气,但杠杆买GPU再抵押的模式,一直被市场质疑。

对比之下,微软、亚马逊、谷歌这些手握万亿现金流的巨头,虽然云业务毛利率也承压,但靠着自有基础设施和多元化业务,还能扛得住。真正被架在火上烤的,是那些没有别的收入来源、单纯靠出租算力活着的中间商。

五、三家公司同时冲刺IPO,时间点耐人寻味

就在这场毛利率拉锯战最激烈的时候,SpaceX、Anthropic和OpenAI几乎同一时间冲向了IPO窗口。

@FinanceLancelot把这个巧合写进了自己的结论:

"The rush for SpaceX, Anthropic and OpenAI to IPO is clearly because they see a double headwind of declining demand + declining gross margins."

「SpaceX、Anthropic和OpenAI急于上市,显然是因为他们看到了需求下滑和毛利率下滑的双重逆风。」

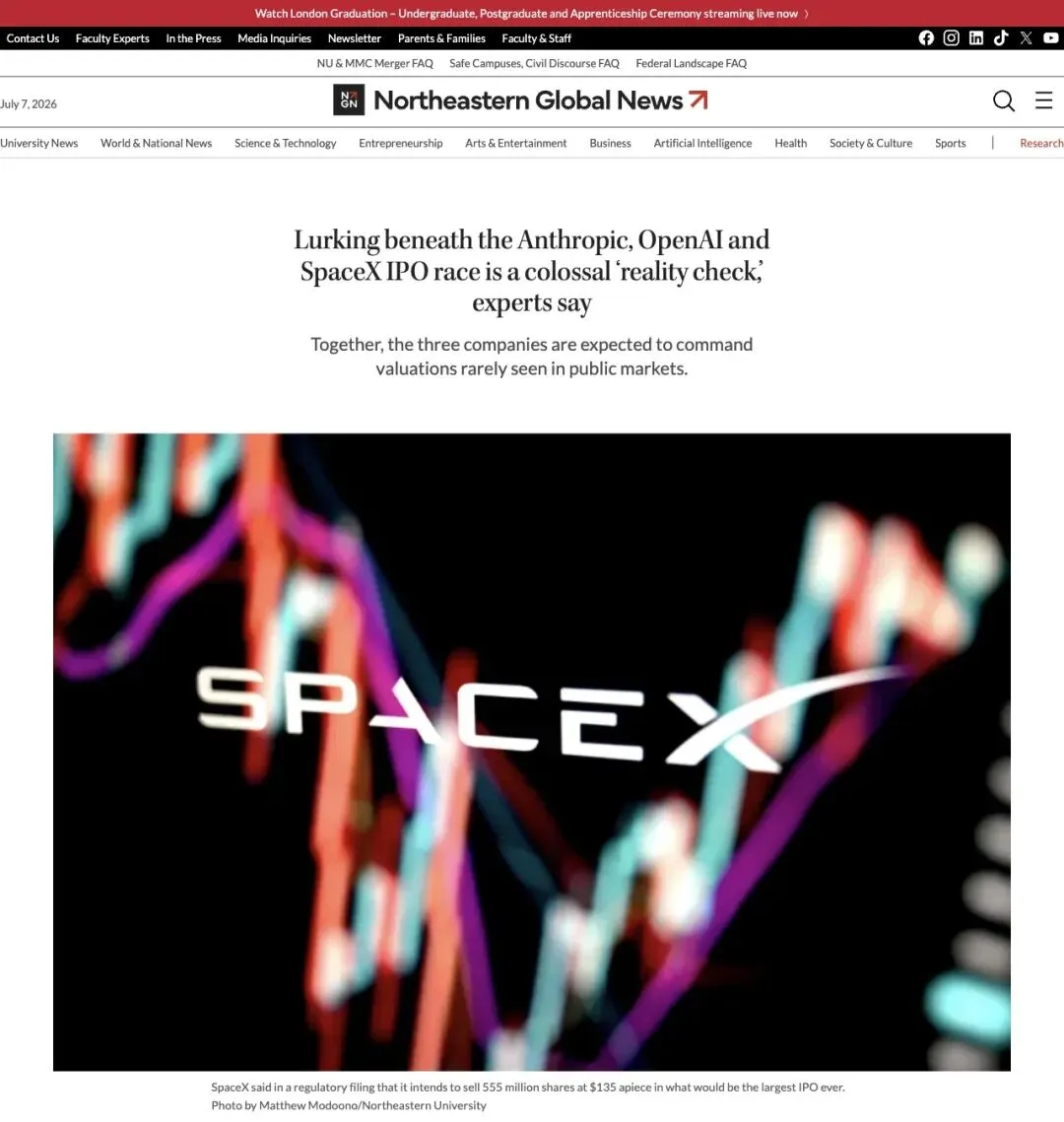

具体数字确实惊人。据Northeastern Global News报道,SpaceX计划出售5.55亿股,每股135美元,目标估值在1.75万亿到2万亿美元之间,如果成行将是史上规模最大的IPO之一。马斯克本人已经是全球首富,身家约8000亿美元,持有SpaceX约42%的股份,这次上市之后,他很可能成为全球第一个万亿富翁。

Anthropic在6月初秘密提交了招股书草案,估值传闻在9000亿到9650亿美元之间,目标是今年秋季完成上市。OpenAI也在推进同样的流程,目标估值约1万亿美元,营收年化规模在250亿美元级别。

▲ Northeastern Global News报道:“Anthropic、OpenAI和SpaceX的IPO竞速背后,潜伏着一场巨大的‘现实检验’”

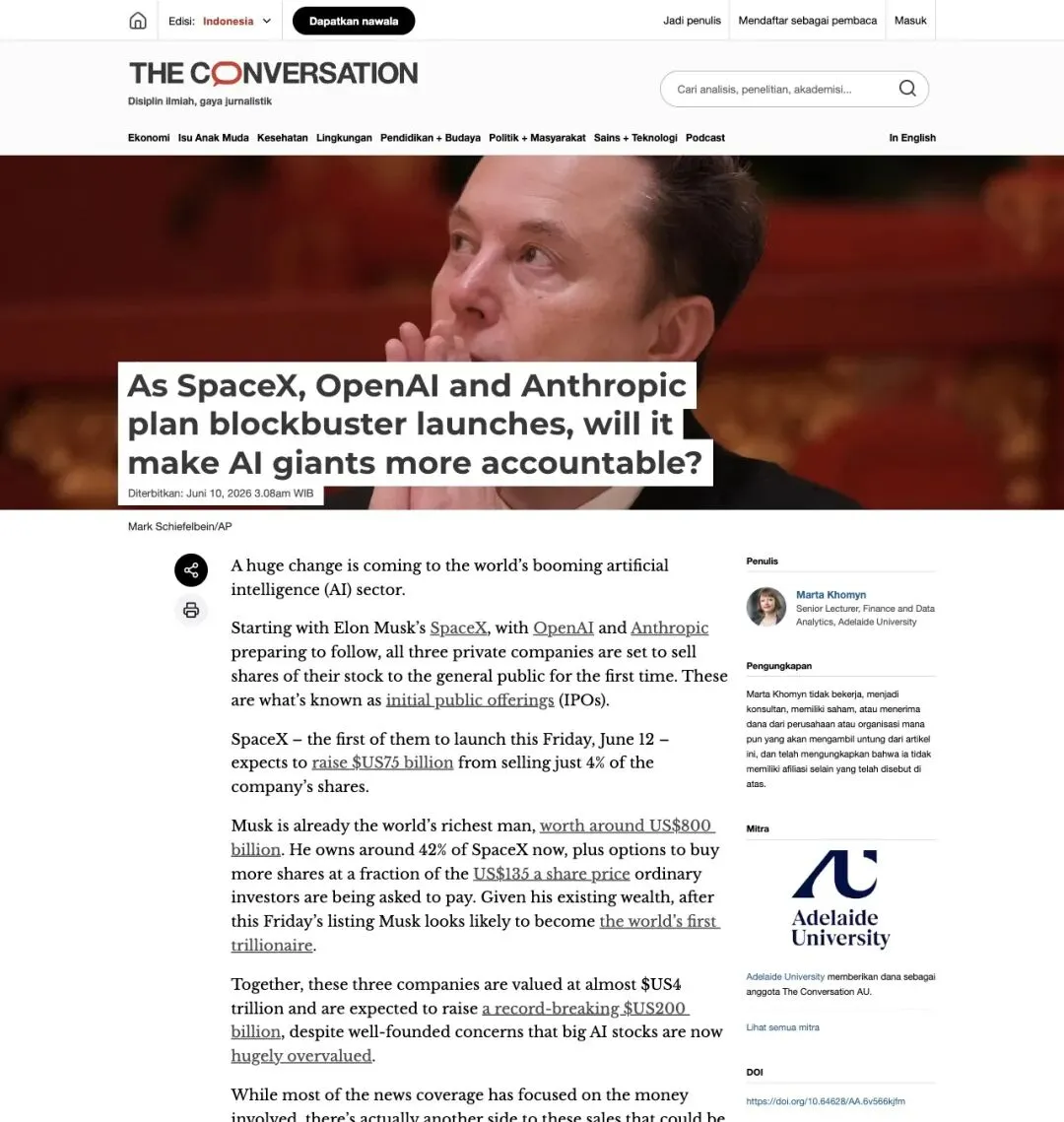

The Conversation的一篇分析给出了更直观的总量:

"Together, these three companies are valued at almost $US4 trillion and are expected to raise a record-breaking $US200 billion, despite well-founded concerns that big AI stocks are now hugely overvalued."

「这三家公司合计估值接近4万亿美元,预计将募集破纪录的2000亿美元资金,尽管市场对大型AI股票已被严重高估的担忧,确实有充分理由。」

▲ The Conversation:“当SpaceX、OpenAI和Anthropic筹划大手笔上市,这会让AI巨头更负责任吗?”

私人市场的钱越来越难拿,公开市场却能一口气吞下几千亿美元的融资额。趁着增长故事讲得最响亮的时候把股份卖给公众,这个时间点,很难说是巧合。

六、崩盘,还是重新定价?

把所有线索摆在一起,能看出两条截然不同的解读路径。

看空的一方认为:补贴时代已经结束,价格发现正在开始,而价格发现历来是每一场泡沫破裂前的标志性动作。杠杆最高的玩家最先扛不住,IPO窗口正在关闭之前抢跑。

看多的一方则搬出了半导体和互联网行业的老规律,杰文斯悖论(Jevons Paradox):单位成本越降,总使用量反而涨得更快。他们提醒一件事:2000年前后,光纤产能严重过剩,价格暴跌九成,当时看起来是一场灾难,但恰恰是那批便宜到近乎白送的带宽,撑起了后来十年的视频流媒体和云计算大爆发。

这两种解读并不互相矛盾。真正值得琢磨的,是这样一层区分:技术本身是否存在泡沫,和围绕这项技术的资本定价是否存在泡沫,是两个完全不同的问题。

AI模型的能力还在往前走,这一点没什么好争的。但过去两年里,围绕算力定价、融资结构和公司估值堆起来的那套故事,正在经历一场典型的“价格发现”。老一代设备被甩卖,高杠杆的中间商在承压,而真正拥有电力、场地和长期合同的基础设施玩家,以及能把便宜算力转化成真实产品的应用层公司,可能才是这场调整过后,还站在场上的人。

@FinanceLancelot那句反问依然没有标准答案:AI泡沫,到底是刚刚破裂,还是刚刚开始给自己重新定价?

至少现在,曲线已经画在那里了。