夜雨聆风

夜雨聆风AI服务器功耗指数级跃升,机柜级备电从可选变为标配,带动BBU小圆柱迎来放量拐点。随着下游AI算力的爆 发,机柜功耗呈指数级跃升,且AI训练要求瞬态响应能力,供电系统成为瓶颈,机柜级备电从选配变为标配。 BBU是部署于机柜级的电池备份单元,作用包括备电(Bridging)和削峰(Peak Shaving),承担秒级至分 钟级短时支撑,与超级电容、UPS、柴油发电机共同组成多层级备用电源系统。GB200时代BBU为选配方案, GB300时代BBU为高配方案,而Rubin时代以后BBU成为标配,Rubin Ultra升级为柜外电源,价值量大幅提升。 随着英伟达AI服务器更新迭代,BBU 26年预计需求近4亿颗,28年需求有望突破12亿颗,30年需求有望突破 28亿颗,对应市场空间有望破1000亿元。

BBU产品认证壁垒较高,采用全极耳小圆柱电芯,并向磷酸铁锂体系迭代,国内厂商市占率有望提升。BBU电 芯在机柜成本中占比仅0.1-0.2%,下游客户对价格敏感度低,目前单颗电芯售价在2-3美金,若采用直供方式, 单颗盈利预计达1美金,若采用代工方式,单颗盈利预计2元,远高于传统小圆柱产品。BBU产品认证壁垒较高, 对安全和可靠性较为敏感,电芯格局以松下、村田和三星等日韩厂商为主,份额超80%,国内厂商目前仍以为 海外电芯厂代工为主,但随着全极耳/磷酸铁锂的发展趋势,国内厂商有望直接切入台系/美系Pack厂,其中优 先完成海外终端验证,并具备海外交付条件的国内企业,有望在BBU爆发阶段获得更高份额。

AI算力爆发,机柜功率指数级跃升,供电成为AI算力新瓶颈

随着下游AI算力爆发,机柜功耗不是线性增长,而是呈指数级跃升。近年来,GPU单卡功耗指数级跃升, 20年A100单卡功耗仅400W,H100升至700W,B200升至1000W,而26-27年英伟达预计Rubin产品突 破1500W,六年翻4倍。更严峻的是机柜密度跨越式提升,20年Ampere机柜功率约10kW,Hopper升至 40kW ,Blackwell升至120kW,而26-27年Rubin Ultra NVL576机柜飙升至600kW+,相当于60倍跃升。 ◆ AI训练要求瞬态响应能力,供电系统成为瓶颈,机柜级备电从选配变为标配。GPU在Forward/Backward 阶段同步触发功率尖峰,瞬时负载可达均值2-3倍,电网毫秒级瞬态响应能力难以承受。因此,供电架构被 迫重构,集中式UPS难承其重,在效率、占地和响应速度上全面承压,机柜级备电从可选变为刚需。

供电架构正从UPS向HVDC、SST加速迭代。UPS历经AC→DC→AC→DC多级转换,效率仅85%且工频变 压器占地庞大;HVDC省去逆变环节,效率提升至95%,但仍需传统变压器降压;SST采用宽禁带半导体将 10kV中压直转800V直流,效率接近98%、体积缩小90%。供电架构演进只解决了“稳态供电效率”问题, 仍无法承受微秒级的功率尖峰冲击。

◆ 因此无论前端采用UPS、HVDC还是SST,机柜级/芯片级备电均为刚需。BBU等机柜级备电并非替代传统 供电框架,而是填补“稳态供电”与“瞬态负载”之间缺口的关键环节,由此从“可选配件”变为“架构 刚需”,在功率突增时瞬间释放电能削峰,在电网异常时无缝续航。

GB300推动BBU进入标配时代,与CBU组成机柜级“储能托盘”。CBU(超级电容)响应速度达微秒级,功率密度 极高但能量密度极低,负责拦截AI训练时微秒至毫秒级的功率尖峰,实现亚秒级Peak Shaving;BBU(锂电池)响 应速度为毫秒级,能量密度高但功率密度相对有限,负责电网异常时的秒级至分钟级Bridging续航。在GB200前, BBU为选配方案,但自GB300起,英伟达将CBU与BBU统一纳入机柜开始标配,打包成Energy Storage Tray(储能 托盘),与计算节点共生部署,成为AI数据中心供电架构的标配。整体看,GB200是BBU的"萌芽期"(选配), GB300是"推广期"(高采用),Rubin是"强制期"(标配)。

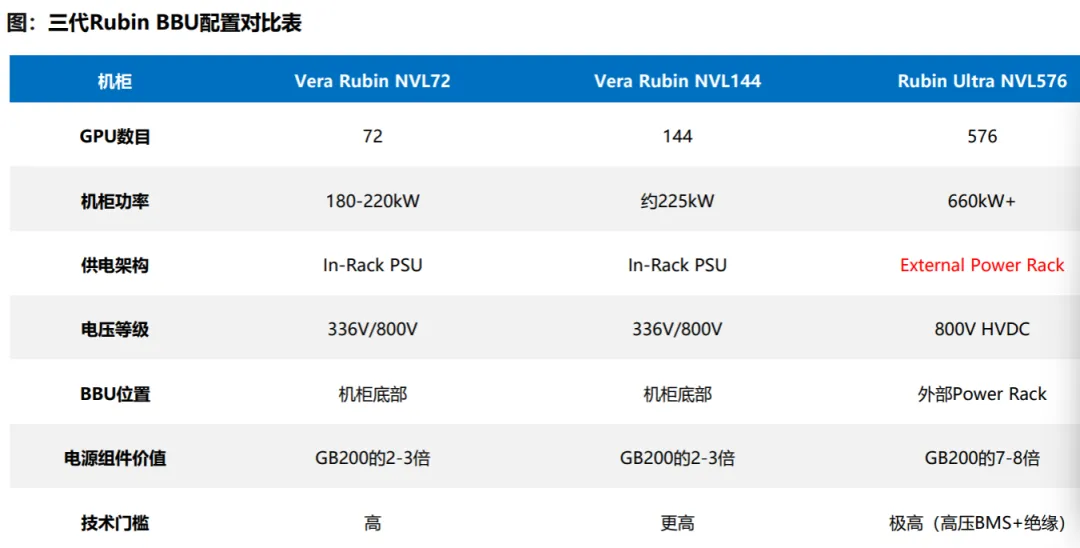

Rubin标准版让BBU成为标配,Rubin Ultra将BBU升级为柜外电源,价值量大幅提升。Vera Rubin NVL72标准版 机柜功率180-220kW,采用4个110kW Power Shelf,母线电流额定5000A+,BBU与CBU强制标配,与PSU Shelf 并列部署于机柜底部,电源组件价值量为GB200的2-3倍。Vera Rubin NVL144 CPX增强版集成144个GPU die, 功耗约225kW,仍沿用In-Rack PSU架构,但已接近物理极限;Rubin Ultra NVL576彻底变革供电范式:单机柜功 耗660kW+,气冷版本达1.2-1.3MW,采用800V HVDC External Power Rack架构,单柜Power Rack可支持1-2柜 计算节点,BBU从机柜内嵌模块升级为机柜外部高压储能单元,电源组件价值量跃升至GB200的7-8倍。800V高压化 使电芯串联数量从数十串增至上百串,BMS均衡、绝缘、散热难度指数级上升,技术门槛与价值量同步放大。

随着英伟达AI服务器更新迭代,26-27年BBU需求迎来爆发。英伟达AI服务器方面,GB200于24年Q4正式 量产,25年出货约2.5-3万台,26年进入收尾与清库存阶段,Q3起全面仅承接存量续约,26年底停止新增扩 产;GB300于26年Q1正式量产,成为26年核心主力产品,公司预计全年出货6-10万台,27年进入收尾与清 库存阶段;公司预计Rubin于26年Q3开启量产,全年将出货1-1.5万台,放量拐点在27年Q1,成为27年核 心主力产品;预计Rubin Ultra于27年H2开始小批量产,将成为28年核心主力产品。因此,对应时间节点方 面,BBU产品在26年需求开启爆发,在GB300时代,BBU是高采用率,我们预计26年H1开始第一波放量; 在Rubin时代,BBU是强制标配,我们预计27年H1需求迎来真正爆发。

◆ 随着下游AI算力的爆发,BBU 26年需求预计近4亿颗,28年需求有望突破12亿颗。26年GB300高采用率拉动,渗透 率跃升至80%,市场需求预计近4亿颗;27年Rubin强制标配,渗透率达100%,市场需求预计近8亿颗;28年随着 Rubin Ultra规模化放量,800V高压化提升单柜价值量,市场需求预计突破12亿颗;30年市场需求有望突破28亿颗, 市场空间突破1000亿元,26-30年需求呈爆发式增长。

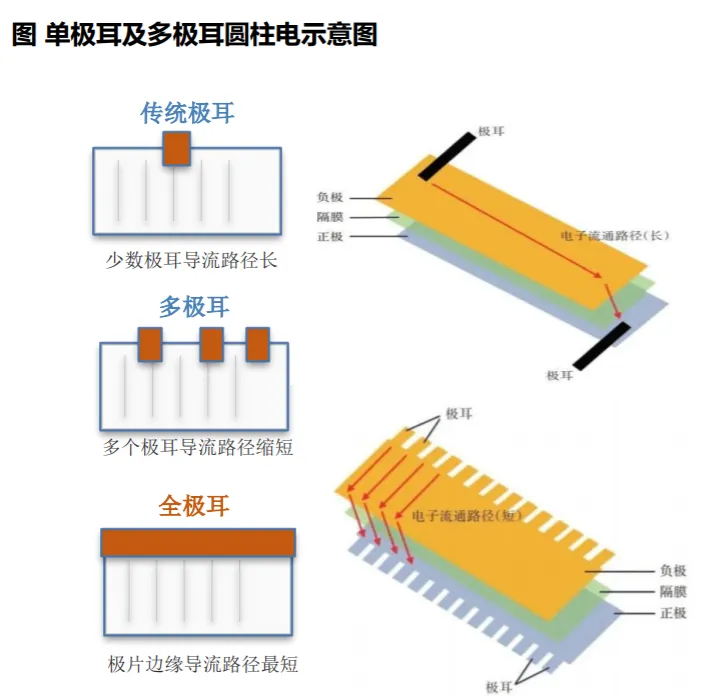

BBU采用全极耳小圆柱电池,未来有望向磷酸铁锂体系迭代。BBU要求毫秒级响应速度,对应电芯需达3- 10C倍率,目前主流采用18650/21700系列小圆柱电池,相比方形、软包电池在倍率、内阻、散热均具备优 势。此外,全极耳电池进一步扩大导流面积,大幅降低内阻和温升,成为BBU电芯的产业趋势。材料体系方 面,BBU目前仍以三元体系为主,其在倍率性能具备优势,但随着磷酸铁锂电池的迭代,加上AI服务器对安 全性要求的持续提升,BBU未来有望向磷酸铁锂体系迭代。

全极耳电池通过极耳结构革新,实现倍率性能量级跃升。工艺路线上,切叠法(特斯拉主导)将极耳切割成 片状叠起,揉平法(国内主流)通过超声/机械将极耳揉平为端面,两者核心均为激光焊接集流盘,但切叠法 表面起伏大、内阻一致性差,揉平法易产生金属碎屑、电解液浸润困难,激光焊接强度和焦距控制是共同难 点。在BBU领域,全极耳小圆柱(18650/21700)凭借内阻<5mΩ、3C-10C高倍率、循环寿命1200次+, 成为GB300/Rubin标配,27年BBU全极耳渗透率有望突破60%,最终成为AI算力机柜 BBU 强制选型。

无人机是全极耳小圆柱重要延伸场景。无人机电池需要在有限重量和体积下兼顾能量密度、倍率输出、安全 性和寿命。起飞、爬升、载重和高速飞行阶段会出现短时间高功率需求,对电芯放电倍率和温升控制要求较 高。消费级无人机更关注续航和重量,工业无人机、物流无人机对载重能力、宽温域、循环寿命和安全性要 求更高。全极耳小圆柱具备高倍率输出和标准化成组优势,有望在工业无人机、载重无人机和部分低空飞行 器中获得更多应用,我们预计26年全球需求超5亿颗。

从应用领域看,BBU确定性高,盈利水平最好,无人机/机器人/evtol领域持续增长。BBU受益于AIDC供电架构升级, 海外头部客户需求已有产业验证,是当前确定性较高的增量场景,单颗盈利水平达7-8元。无人机对高倍率和轻量化 要求明确,下游需求相对分散,单颗盈利水平4-5元。机器人、机器狗仍处于导入期,电池方案随整机形态迭代而变 化,单颗盈利水平4-5元。eVTOL认证周期较长,短期贡献有限,但长期空间较大,单颗盈利有望达5-8元。整体来 看,我们预计全极耳电池30年全球需求有望达50亿颗,其中,BBU确定性高,盈利水平最好,无人机/机器人/evtol 领域持续增长,盈利水平略低于BBU,但远高于原有电动工具电池。