夜雨聆风

夜雨聆风7月是下半年的起点。每到年中,很多人的钱包状态是:上半年没少赚,但也没少花,存款数字基本原地踏步。问题往往不是收入不够,而是没有一个清晰的分配规则——钱来了就花,走了才后悔。

50/30/20法则,正是解决这个问题的起点。它用最简单的方式告诉每一笔收入该去哪里,既不苛求节衣缩食,也不放纵无度消费。这篇文章把法则原理、实操拆解、搭配工具和具体案例一次性讲透,建议收藏后跟着做一遍。

一、50/30/20法则到底是什么?

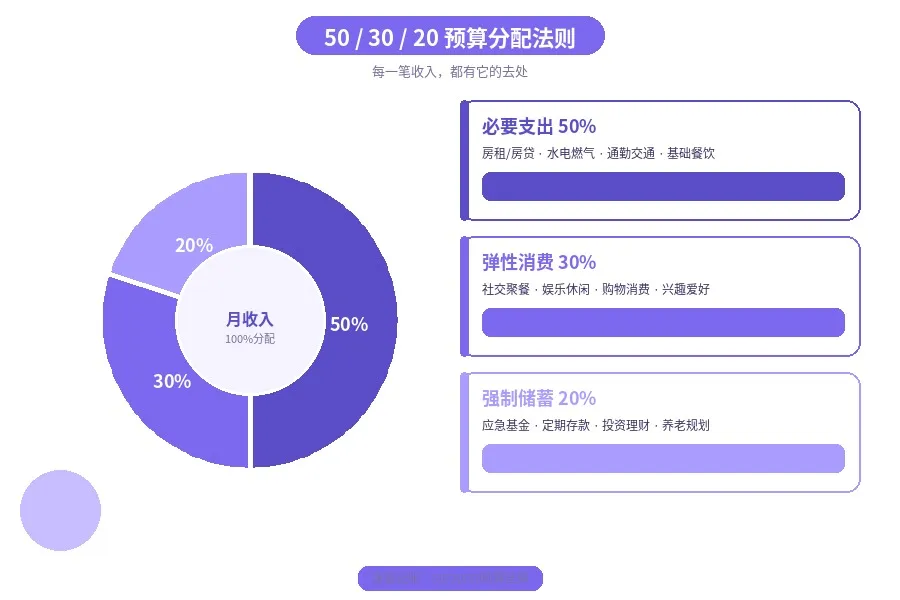

50/30/20法则最早由美国参议员伊丽莎白·沃伦(Elizabeth Warren)及其女儿阿米莉亚·沃伦·泰吉在著作《All Your Worth: The Ultimate Lifetime Money Plan》中系统提出。核心理念极为简洁——将每月税后收入按固定比例分成三份:

30% 弹性消费:社交聚餐、娱乐休闲、购物消费、兴趣爱好——提升生活品质但并非生存刚需的支出

20% 强制储蓄:应急基金、定期存款、投资理财、养老规划——为未来安全和财富增长预留的金额来源:《All Your Worth》, Elizabeth Warren & Amelia Warren Tyagi, 2005

这个法则之所以被广泛推荐,不是因为它精确到每一分钱,而是因为它给出了一个可执行的框架。大多数人做预算失败的根源不是方法太复杂,而是没有框架——50/30/20恰好填补了这个空白。

需要强调的是,50/30/20是一个基准参考线,不是铁律。在一线城市,房租占比偏高,必要支出可能超过50%,此时可以从弹性消费中压缩;在小城市,必要支出可能只有40%,多出来的比例完全可以加到储蓄端。关键是三块结构必须存在,比例可以微调。

二、50%必要支出:住房是最大变量

必要支出这块里,住房成本往往是最大的变量。国际上广泛使用的住房可负担性标准是:住房支出(含房租或房贷月供)不应超过月收入的30%。这个标准最早来自美国住房和城市发展部(HUD)的定义,超过30%即被视为"住房成本负担过重"。

除了住房,必要支出还包含以下项目:

| 支出类别 | 包含内容 | 建议占比 |

|---|---|---|

把以上各项加起来,如果总比例超过50%,说明必要支出偏重,需要从住房或餐饮端想办法压缩。合租换小房、多做饭少外卖,是最常见也最有效的两个调整方向。

三、30%弹性消费:控制它是攒钱的关键杠杆

弹性消费是50/30/20法则中最容易失控的一块。必要支出有刚性约束,储蓄有明确目标,唯独弹性消费的边界最模糊——一顿火锅200元、一件衣服500元、一次周末旅行2,000元,单看都不多,但月底一合计往往超出预期。

这30%不是不让花,而是有计划地花。具体做法是月初就把弹性消费的总额算出来,然后分配到不同用途上。比如月薪8,000元,30%弹性消费就是2,400元,可以大致拆分如下:

社交聚餐:800元/月(约2-3次外出)

购物消费:600元/月(服饰、日用品)

娱乐休闲:500元/月(电影、会员、游戏)

兴趣爱好:300元/月(书籍、课程、手工)

机动备用:200元/月(意外小额支出)以上为参考建议,可根据实际生活节奏调整

关键原则是:弹性消费的总额不得超出30%的上限。如果某一项超支了,必须从其他弹性项目中扣减,而不是动用储蓄部分。守住这条线,就守住了攒钱的基本盘。

四、20%强制储蓄:先存后花 vs 先花后存

20%的强制储蓄是50/30/20法则中最重要的一块,也是大多数人最容易忽略的一块。忽略的原因不是不想存,而是存钱的顺序出了问题。

先花后存是大多数人的习惯——月初该花花,月底看剩多少再存。问题是,月底往往剩不下什么。消费有"帕金森定律"效应:支出会自动膨胀到填满所有可用收入。手头有多少,就能花多少,这是人性。

先存后花则是完全不同的思路——发薪当天,立刻把20%转出到一个"不轻易动"的账户,剩下的80%才是当月的可用金额。这一步操作的逻辑是:把储蓄从"剩下的"变成"第一笔支出的"。

先花后存 → 收入 − 支出 = 储蓄(储蓄是残差,随机且不可控)

先存后花 → 收入 − 储蓄 = 支出(储蓄是确定性事件,支出才是变量)来源:理财经典《The Richest Man in Babylon》, George S. Clason

实操建议:设置工资卡自动转账,发薪日当天将20%自动转入储蓄账户或货币基金。不需要意志力,不需要记住,系统帮你执行。这是"先存后花"原则最省力的落地方案。

五、两个实用工具:信封管理法与零基预算法

有了50/30/20的分配框架,还需要落地工具来管住日常支出。这里推荐两个和50/30/20高度兼容的方法。

信封管理法的原理极其直观:按用途准备不同的信封,把每月预算的现金分装进去——"餐饮"信封放1,200元,"交通"信封放400元,"娱乐"信封放500元。每个信封里的钱花完即止,不能跨信封挪用。这种物理隔离的方式,天然避免了超支。

零基预算法的核心思路是:每月所有收入都必须分配到具体用途,不参考上月结余,每月从零开始规划。也就是说,月薪8,000元,8,000元全部有去处——4,000元必要支出、2,400元弹性消费、1,600元储蓄,一分钱都不"悬空"。

零基预算法和50/30/20法则堪称绝配:50/30/20提供比例框架,零基预算法确保每一分钱都有归属。两者结合,既不会遗漏开支,也不会无意识地超支。

六、具体案例:月薪8,000元如何按50/30/20分配

以月薪8,000元(税后到手)为例,按50/30/20法则进行完整分配:

| 类别 | 比例 | 金额 | 包含项目 |

|---|---|---|---|

以上数字只是参考模板,每个人的实际开支结构不同。核心是三块结构的比例框架不要丢:必要支出不超过50%,弹性消费守住30%,储蓄至少20%。

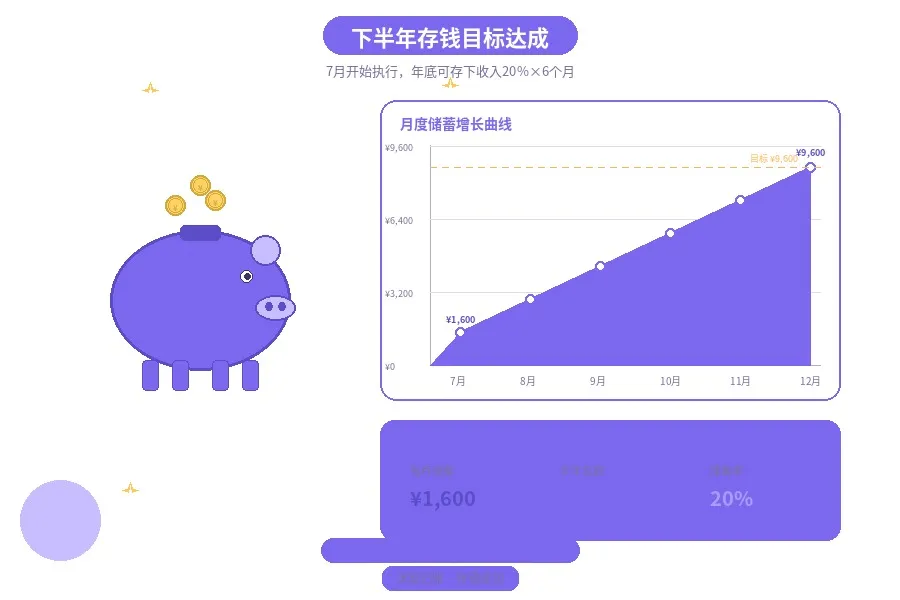

如果7月开始严格执行,到12月底连续6个月,累计可存:1,600 × 6 = 9,600元

如果月薪12,000元,半年可存:2,400 × 6 = 14,400元计算方式:月薪 × 20% × 6个月

七、下半年执行计划:7月启动,6个月见效

预算规划最怕的就是"等我准备好再开始"。实际上,50/30/20法则的启动成本几乎为零——不需要额外学习,不需要购买工具,只需要在发薪日做一个动作:把20%先转走。

7月1日:算清自己的50/30/20。拿出手机计算器,输入税后月薪,分别乘以0.5、0.3、0.2,把三个数字写在备忘录里。这就是下半年的预算基准。

7月发薪日:设置自动转账。打开银行App,设置发薪日当天自动转出20%到储蓄账户。金额小的可以先转货币基金,金额积累到一定数额后转定期。

8月初:用零基预算法做第一次月度预算。把当月80%的可用金额按类别分配到具体用途,每个类别设定上限,记账时对照执行。

9月初:第一次月度复盘。对比预算和实际支出,看看弹性消费有没有超支、必要支出的结构是否合理,做出调整。

10月-12月:持续优化。三个月数据足够判断哪些开支可以压缩、哪些弹性消费可以砍掉。逐步提高储蓄比例,从20%向25%甚至30%靠拢。

12月底:计算半年成果。查看储蓄账户余额,对比7月1日的起始金额。如果严格执行,存款增长会非常直观。

六个月看似不长,但对于从未系统做过预算的家庭来说,这是从"月月光"到"月月存"的真正转折点。50/30/20法则的优势在于——它足够简单,简单到不会因为太复杂而放弃;它又足够有效,有效到能让你在半年内看到真实的存款增长。

预算起步小贴士:如果觉得一次性按50/30/20执行太难,可以分两步走——第一个月只做"先存后花",发薪日转出20%,剩下的自由花;第二个月再加上50/30的支出分配。习惯是一步步养成的,不是一天养成的。

互动问题:你目前每月的储蓄率大概在什么水平?如果按50/30/20重新分配,弹性消费那30%需要砍掉哪些项目?欢迎留言聊聊~