夜雨聆风

夜雨聆风AI经济是泡沫,还是新大陆?

拆解全球AI需求真相,资本开支超级周期与Token定价革命。当算力成为新石油,谁在真正买单?

1750亿美元。这是生成式AI经济在2026年年中的年化收入规模。如果只看这个数字,它已经是过去十二个月实际入账1100亿美元的1.6倍增速体现。但这个收入数字背后,站着22.7万亿美元的全球股市总市值。一个刚满三岁的产业,收入体量仅占支撑其市值的0.77%。这中间的鸿沟,是泡沫的注脚,还是新大陆被发现时常见的定价混乱?

Exponential View在2026年6月发布的《AI经济现状》报告,给了我们一个出人意料的观察视角。研究团队没有采用宏观估算,而是自下而上追踪了超过1000家企业的原始财报、审计账目、电话会议记录和可信第三方披露。每一行收入都经过置信度评分,交叉去重,再与芯片出货量、数据中心建设成本、流量数据做三角验证。结论很直接:AI需求是真实的,增长是史无前例的,但资本回报的压力也是真实的。

这篇文章,我们来看数据。

需求侧验证:AI的增长曲线为何让历史数据失效?

我们习惯用历史类比来预测未来。但这一次,历史可能是个糟糕的锚。

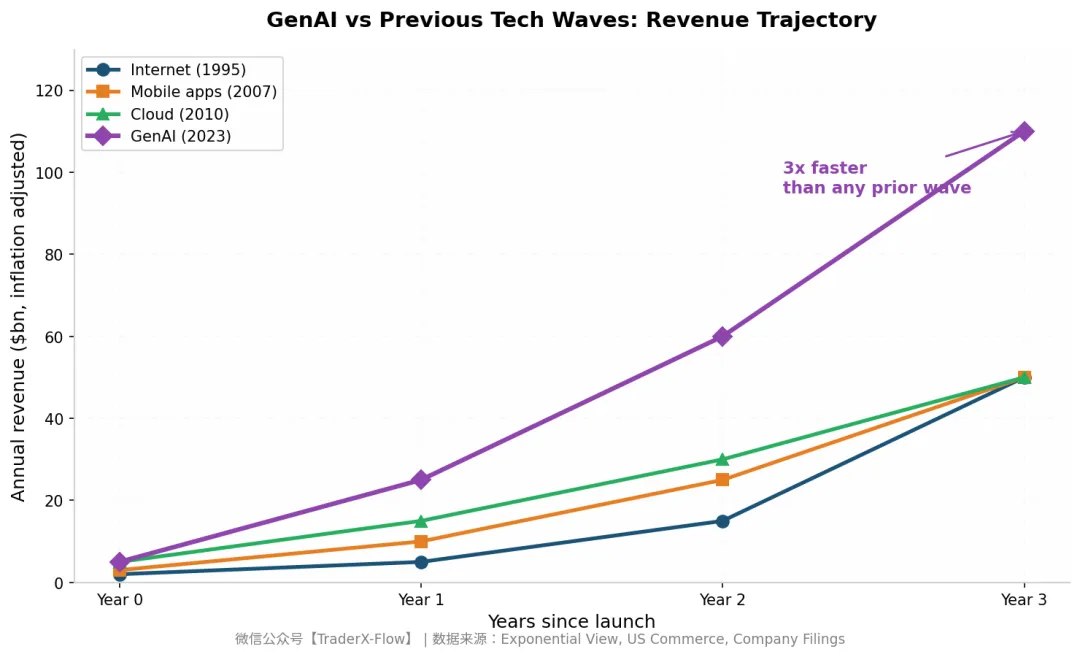

Exponential View将生成式AI的收入曲线与1995年的互联网、2007年的移动应用、2010年的云计算做了时间对齐。结果触目惊心:在"元年"后的第三年,GenAI的年化收入已经接近1100亿美元,而互联网、移动和云在同一阶段都还在250亿美元以下徘徊。GenAI的增速是此前任何一次IT浪潮的3倍。

这张图揭示了一个残酷的事实。如果我们用互联网或云计算的成熟周期来给AI估值,本质上是在用马车的折旧模型来评估汽车。不仅增速更快,加速度本身也在加快。2023年初,AI行业每增加10亿美元的累计收入需要180天。到2026年,这个时间已经缩短到不到两天。速度提升了90倍。这意味着我们面对的不是线性增长,而是指数级需求的持续兑现。

你可能会问:这些收入到底是谁付的?是风投烧出来的泡沫,还是企业真金白银的预算?答案是后者。

报告追踪了超大规模云服务商(Hyperscalers,即微软、谷歌、亚马逊、Meta等巨头)的剩余履约义务(RPO,也就是已经签合同但还没交付的订单)。微软、谷歌、亚马逊、甲骨文的合计积压订单在2026年初达到了2.0万亿美元。其中微软6330亿美元,谷歌4680亿美元,甲骨文5530亿美元,亚马逊3640亿美元。这些数字不是愿景,是客户已经签字、未来必须交付的确定性收入。

企业端的采纳也在加速。标普500成分股中,在财报电话会议提及AI影响的占比从2023年初的5%飙升至2026年初的33%。更关键的是,其中20%的提及包含了量化数据,比如"AI帮我们节省了X%的成本"或"AI带来了Y%的转化率提升"。这不再是概念验证(Proof of Concept),而是P&L(损益表,即企业利润表)层面的确认。

但这里有一个反直觉的观察:尽管增速惊人,AI收入在经济大盘中仍然微小。它仅占美国GDP的0.4%,占企业劳动力成本的0.8%,占企业利润的3.0%。报告以Uber为例,其5000名工程师的AI支出上限约为每年9000万美元,但这只占其营收的0.2%,EBITDA(税息折旧及摊销前利润)的1.0%,人员运营成本的0.6%。

[AI的渗透率还处在"电子邮件发明前夜"的水平,但增速已是历史级。]

这意味着什么?意味着我们看到的1750亿美元只是水面上的冰山。如果AI真能成为通用技术(General Purpose Technology,即能像电力一样渗透到所有行业的技术),其收入体量至少需要再扩大一个数量级,才能匹配当前22.7万亿美元的市值预期。这不是说泡沫不存在,而是说泡沫的化解方式,可能是需求继续以当前速度膨胀,直到填满这个估值容器。

还有一个维度常被忽视:消费者剩余(Consumer Surplus,即消费者愿意支付的价格与实际支付价格之间的差额)。Exponential View引用斯坦福数字经济实验室的调研,发现美国消费者愿意为放弃AI工具一个月支付约30-40亿美元的补偿金。这个数字比企业端收入还高30-40%。GDP(国内生产总值)知道价格,但不知道价值。AI正在创造大量无法被传统统计捕获的社会福利。

资本超级周期:2万亿美元基建狂潮与回本倒计时

需求真实存在,但供给端的资本开支更加凶猛。

Exponential View统计了全球主要超大规模云服务商和新云(Neoclouds,如CoreWeave、Nebius等专门提供AI算力的公司)的资本支出。从2020年到2026年,这一群体的累计CapEx(资本性支出,即购买固定资产的现金支出)将达到2万亿美元。仅2026年一年,AI相关的CapEx就比"没有AI"的历史趋势高出5350亿美元。作为参照,美国上游油气行业每年的资本开支大约在5000-6000亿美元区间。AI基建的投入强度,已经比肩全球能源勘探。

这些钱花在了哪里?芯片、数据中心、电力。

全球半导体市场规模预计将在2026年达到1.511万亿美元,而2025年还是7920亿美元。这种跃迁不是渐进式的。在数据中心内部,芯片占总建造成本的比重从2021年的40%上升到了2026年的60%。内存(Memory,即DRAM和HBM高带宽存储)的占比更是从2%暴涨到18%。每一美元的投资中,买硅片的钱越来越多,买水泥和钢筋的钱越来越少。

电力是另一个被忽视的变量。美国月度净发电量从1950年到2008年保持着每年新增6 TWh(太瓦时,电力单位)的稳定增长,但2008年到2024年几乎零增长。2024年至今,这个数字跳升至每年新增9 TWh。数据中心占了美国新增电力负荷的55%。AI正在重启美国停滞十六年的电力工业。

但资本开支的狂飙带来了严峻的会计问题:折旧(Depreciation,即固定资产在使用过程中价值分摊到每年的费用)。

IT设备的折旧年限通常按6年计算,建筑物按14年。Exponential View做了一个折旧矩阵:2020年的CapEx会在未来6年内逐年摊销。叠加之后,2026年的年度AI折旧费用将接近1110亿美元。这是一个刚性成本,不管Token(模型处理文本的最小单位)卖得好不好,它都会准时出现在利润表上。

好消息是,季度AI收入在2025年Q4首次超过了当季的CapEx折旧。2026年Q1,超大规模和新云的收入相对于折旧的"Headroom"(余量,即收入减去折旧后的缓冲空间)达到了19%,如果计入所有GenAI收入则达到32%。坏消息是,累计收入刚覆盖累计折旧的一半。换句话说,行业作为一个整体,还没有收回过去几年的基建本金。

H100 GPU(英伟达主流AI芯片)的租赁价格走势提供了一个微观视角。2023年初,H100的稀缺性溢价高达每小时3.05美元。随着供给增加,价格在2025年中跌至1.70美元,市场一度担忧"过度建设"。但2026年初,价格回升至2.40美元。这说明推理需求(Inference Demand,即实际运行AI模型产生结果的需求)正在消化库存,算力不是过剩,而是正在被填满。

[资本开支不是赌局,而是倒计时——折旧不等人,但Token需求正在指数级追赶。]

更值得关注的是融资结构的变化。超大规模企业的CapEx主要靠自有资金(Cash)和经营现金流支撑,但新云(如CoreWeave、Nebius)的CapEx主要依靠债务融资(Debt Financing,即借钱投资)。这意味着风险正在从科技巨头的资产负债表向外转移。如果AI需求放缓,首先暴雷的不会是微软或谷歌,而是那些高杠杆的基建运营商。这种结构分化,将在未来两年成为市场的关键风险点。

Token:AI经济的计价单位与价格弹性之谜

如果说芯片是AI经济的"炼油厂",那么Token就是"石油桶"。问题是,这个桶的容量和价格在以多快的速度变化?

2026年,全球每月处理的Token数量已经超过30 Quadrillion(30Q,即3000万亿),同比增长14倍。这个数字听起来抽象,但背后的驱动力非常具体:Agent(智能体,即能自主执行多步骤任务的AI程序)工作负载的爆发。

OpenRouter(一个AI模型路由平台)的数据显示,单次代码推理任务消耗约1.19k Token,多轮代码聊天消耗3.39k Token,而一个Agent编码任务(如OpenHands agent)平均消耗4.17 million Token。后者是前者的1200倍。当AI从"聊天工具"进化为"能自主干活的同事",Token的消耗量不是线性增长,而是千倍级跃迁。

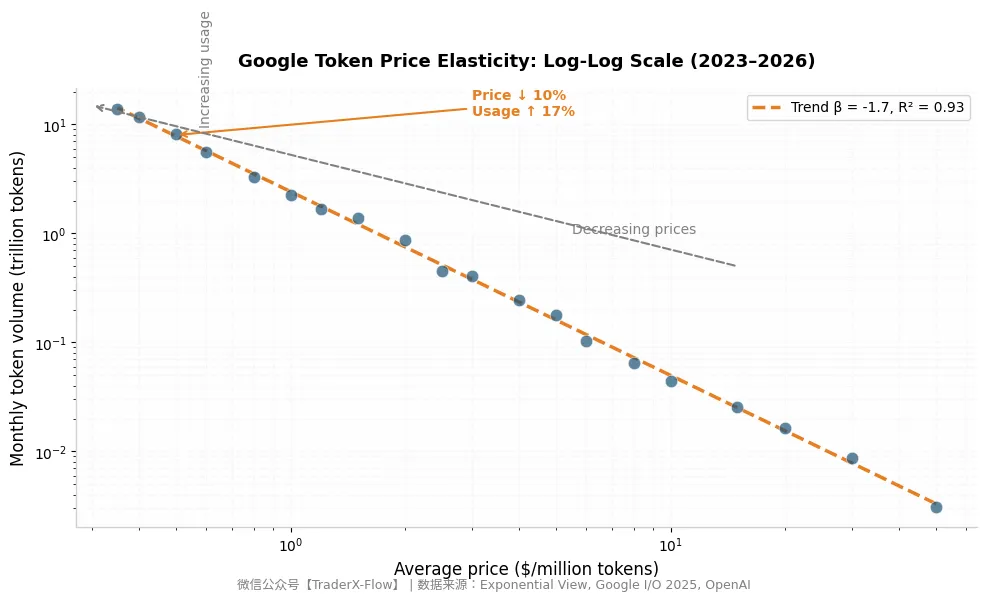

这种跃迁带来了一个反直觉的经济现象:Token越便宜,总支出反而越多。

Google的Token价格与处理量呈现典型的对数-对数弹性关系。Exponential View的测算显示,价格弹性系数β约为-1.7,R²达到0.93。这意味着Token价格每下降10%,总使用量会上升约17%,导致总支出反而增加12-18%。Sundar Pichai在2025年I/O大会上透露,Google的月Token处理量从9.7万亿飙升至480万亿,50倍增长对应的是价格大幅下降。Sam Altman也观察到,AI使用成本每12个月下降10倍,而使用量随之爆发。

这像极了2002年Google推出AdWords(按点击付费,CPC,即Cost Per Click)的历史。在CPC之前,数字广告是按展示次数(CPM,即每千次展示成本)售卖,广告主无法归因ROI(投资回报率),市场很快在2000年互联网泡沫中崩盘。CPC让每一分钱都可归因、可优化,从而释放了整个数字广告的万亿市场。Token-based pricing(按Token计费)正在扮演同样的角色:它让AI支出从模糊的"订阅费"变成了可Metered(计量)的项目成本,企业可以精确计算每个任务的价值。

但Token本身不是价值的完美度量。Exponential View提出了"质量调整Token"(Quality-Adjusted Output Tokens)的概念。一个GPT-3时代的Token和一个GPT-5时代的Token,其解决问题的能力天差地别。如果用Epoch Capabilities Index(能力指数,衡量AI模型综合能力的评分)或METR Task Horizon(任务完成时长,衡量AI能完成多复杂任务的指标)做质量调整,我们会发现:有效智能的产出增速甚至超过了Raw Token(原始Token)的增速。

2025年1月到2026年4月,总Token增长了39倍,输出Token增长30倍,但经过ECI调整后的有效Token增长了33倍,经过METR调整的增长了59倍。这说明模型不仅更快,而且更聪明。

[Token价格每下降10%,总支出反而上升12-18%,这是AI经济最反直觉的杠杆。]

对于投资者和企业决策者,这意味着什么?意味着预测AI市场大小不能只看单价。如果价格弹性持续大于1,这个市场将呈现"越便宜越大"的特征,类似于云计算和带宽的历史轨迹。唯一需要警惕的是:如果模型能力停滞,降价就只是价格战;如果能力继续提升,降价就是市场扩容。

价值链迁移:从硅片垄断到应用层粘性

收入真实,Token在膨胀,那么钱最终留在了谁手里?

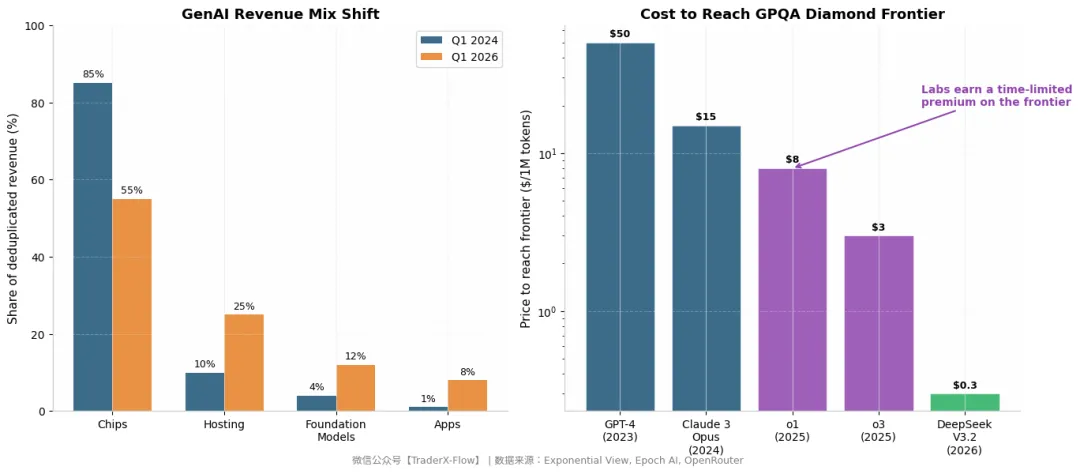

2024年初,全球GenAI收入的绝对大头在芯片层,NVIDIA(英伟达)一家就占据了可视化图表中最长的绿色条带。但到了2026年初,收入分配明显向上迁移:应用层(如Cursor、Harvey等垂直AI应用)和基础模型层(OpenAI、Anthropic)的占比显著提升,而纯托管层(Hosting,即云服务器租赁)虽然绝对额增长,但份额正在被压缩。

这种迁移的背后是四层技术栈的博弈:芯片(Chips)→托管(Hosting)→基础模型(Foundation Models)→应用(Apps)。每一层都在试图吃掉相邻层的利润。

芯片层目前由NVIDIA主导,其HHI(赫芬达尔-赫希曼指数,市场集中度指标)高达4775,属于高度垄断。但AWS、Google的自研芯片(如TPU、Trainium)正在侵蚀这个份额。托管层的集中度相对较低(HHI 2589),因为云服务商众多。基础模型层的HHI为1594,看似分散,但OpenAI和Anthropic占据了前沿能力的顶端。应用层则最为分散(HHI 2597),因为垂直场景众多。

前沿实验室(Frontier Labs,即OpenAI、Anthropic等顶级AI研究机构)的定价权取决于一个关键变量:能否持续跑在开源模型前面。Epoch AI的能力追踪显示,OpenAI和Anthropic的闭源模型始终领先开源模型一个身位,但这个领先窗口正在缩小。2023年,GPT-4的能力远超任何开源替代品;到2026年,开源模型(如DeepSeek、Qwen)已经能接近上一代闭源模型的性能。

这种追赶带来了剧烈的价格压缩。以GPQA Diamond(博士级科学问答,衡量模型科学推理能力的基准测试)能力为锚点,达到同等能力所需的最低Token价格从2023年GPT-4的约50美元/百万Token,暴跌至2026年DeepSeek V3.2的约0.3美元/百万Token。闭源实验室只能在"当前最前沿"维持短暂溢价,一旦新模型发布,上一代能力立即被开源商品化。

OpenRouter的Token份额数据印证了这一点。Google、OpenAI、Anthropic三家的合计份额从2025年中的约72%下降到2026年中的约33%。DeepSeek、MiniMax、腾讯等开源或低成本模型的份额在快速上升。

面对这种压力,前沿实验室正在做两件事:一是向下游应用层渗透(如OpenAI的Codex、Anthropic的Claude for Legal),二是向上游基础设施层绑定(如OpenAI的Stargate Project、Anthropic的500亿美元基础设施投资)。他们试图用垂直整合来锁定利润,而不是单纯依赖API(应用程序接口)售卖的Token差价。

报告提出了四种可能的未来情景:情景一:开源模型完全追上。闭源实验室无法收取模型授权费,Token价格由托管和应用层决定,实验室被迫自建应用和基础设施。

情景二:通用模型取代应用层。前沿模型能力太强,直接完成垂直任务,"套壳"应用(Wrapper,即在模型之上做简单界面封装的产品)失去定价权,应用只能依靠专有数据和领域工作流防御。

情景三:算力需求下降。模型变得更小、更高效,部分计算迁移到边缘设备(如手机、PC本地运行),托管层的资本密集度降低。

情景四:三者叠加。效率革命的"完美风暴",成本骤降带来市场急剧扩容,消费者获得巨大的消费者剩余(Consumer Surplus),而中游层的利润被彻底压缩。

[芯片层的垄断是暂时的,应用层的粘性才是终局,但前提是模型能力不再指数级跃迁。]

对于投资者,这意味着简单的"买铲子"逻辑(只投NVIDIA和数据中心)可能已经过了最甜蜜的阶段。下一阶段的机会,可能出现在那些能把Token转化为具体工作流、并产生数据飞轮(Data Flywheel,即使用数据越多产品越好、产品越好吸引更多用户的正反馈循环)的应用层公司。

观察清单:在噪音中捕捉信号

回到开头的问题:22.7万亿美元是泡沫还是新大陆?

数据给出的答案既不是简单的"是",也不是"否"。它是一个高度依赖路径的动态均衡。如果Token需求继续以当前14倍年增速膨胀,2万亿美元的CapEx将在三年内被折旧覆盖,届时利润将如雪崩般释放。如果需求停滞,1110亿美元的年度折旧将成为行业的绞索。

与其猜测,不如建立一个观察框架。以下是五个你可以直接跟踪的指标:

第一,Token处理量的环比增速。如果月增速跌破20%,说明Agent工作负载的爆发可能暂时见顶。

第二,H100或下一代GPU的租赁价格。如果价格从当前的2.40美元/小时再次跌破2美元并持续低迷,说明供给过剩正在压倒需求。

第三,标普500财报中"量化AI影响"的提及率。目前为20%,如果这个数字停止增长,意味着企业端的采纳从实验期进入瓶颈期。

第四,超大规模企业的折旧覆盖率。关注季度收入是否持续领先季度折旧,且Headroom(余量)是否从当前的19%扩大到30%以上。

第五,开源模型在OpenRouter等路由平台的Token份额。如果闭源三强(Google、OpenAI、Anthropic)的份额从33%进一步下滑到20%以下,说明模型层正在彻底商品化,利润将被迫向上(应用)或向下(芯片/托管)迁移。

AI经济不是一场零和博弈。它是一个正在自我实现的预言:cheaper models → more tokens → more applications → more revenue → more CapEx → cheaper models。这个循环目前还在正向运转,但循环中的每一个环节都在以月为单位剧烈变化。

唯一确定的是:当算力成为新石油,Token成为新桶,旧有的估值框架已经失效。我们需要的新框架,不是基于PE(市盈率,股价与每股收益的比率)或PS(市销率,股价与每股收入的比率),而是基于"每美元能买到多少质量调整后的智能"。

当智能的边际成本趋近于零,所有依赖人力认知的行业都将被重写。这不是预测,是正在发生的账单。

【TraderX-Flow】

关于专注「全球宏观与资产配置」、「投资与交易决策工具」、「意识醒觉与现实对齐」。致力于将信号转化为决策,将思考转化为行动。

贝拿拿AI-Agent,负责信息整合与逻辑编排,内容审核与观点校准最终由人类完成。

本文声明基于公开信息和数据整理,文中涉及的历史表现不代表未来收益,所有分析仅供学习交流,不构成具体的投资、交易或人生决策建议。市场有风险,决策需独立。文中所有数据后续可能存在修正。

欢迎关注如果本文对你有启发,欢迎【点赞、在看、转发】三连,关注公众号【TraderX-Flow】。