夜雨聆风

夜雨聆风

以下文字内容部分由AI辅助生成,如果您也想体验一键写热点,欢迎登陆主题蜂-AIGC文章生成https://www.themepica.com/ 或在语势科技公众号联系我们。

LLM和Palantir的争议,不是"技术重要还是认知重要"的问题,而是"智能是否可以从无结构的统计关联中涌现"的认知。LeCun和Karp(卡普)的答案是否定的——他们认为必须先有认知结构(本体/世界模型),技术才能产生价值。

2026年7月,AI产业正在走出对大模型的信任。做出AI应用的Palantir科技 CEO怒了,直接在电视采访中直言"Token经济学是虚假进步,大模型公司吹大了"。与此同时,Palantir与英伟达进一步深入绑定,将算力和认知层、应用层直接融合到主权基础设施中,而高度同质化的大模型失去了客户入口的价值。

这个背景下,Robinhood宣布对全球38个国家近2800万用户推出AI Agent交易功能就显得很关键。散户投资者可以通过将自己在大模型上训练的agent与Robinhood衔接,通过券商的AI Agent直接交易。Robinhood这种简单联通的方式确认了AI应用的走向:围绕散户需求,提供千人千面的个性化服务。Robinhood本身并没有支撑客户交易与市场变化的衔接的AI能力,只是为延伸大模型的能力提供了通道。随着Robinhood落地AI应用,大模型叙事也将转向对核心场景的争夺,特别是金融市场、特别是散户服务。

什么是认知层:从框架问题到本体论

2026年7月,发改委明确提出"人工智能需要应用牵引",其深层含义正是:AI的发展不能停留在模型层的技术竞赛,必须深入到行业认知的底层,解决真实世界的结构化问题。要理解认知层为什么不可或缺,需要回到人工智能最古老也最持久的挑战——框架问题(Frame Problem)。早在1960年代,AI研究者就提出了一个看似简单却极其深刻的问题:一个智能系统如何高效地确定在特定情境中什么信息是相关的,并安全地忽略其他一切?没有好的解决方案,AI系统要么因考虑过多可能性而计算过载、算起来没完,要么因遗漏关键上下文而产生错误或幻觉。

大模型企业的叙事发展到了“替代一切”,追求AGI的时候。现实应用中,企业跑个agent都很难。大模型的AI应用难题很明确:如何从实验室走向独立应用?用卡普的话,企业级别的人工智能发展离不开三层架构:算力、本体和应用。本体就是Palantir为解决问题提供的“认知框架”。看到市面上关于本体的五花八门解读,为了更好理解,我们就用认知替代本体的说法,代表可以洞察、预测和衔接实时行动的结构性计算。随着算力、模型的商品化,认知层的突破成为应用的关键。

现代大语言模型虽然在语言生成上取得了惊人突破,但一直忽略了框架问题。在金融投资领域,这个困境表现为:大模型可以识别"美联储降息"这个事件,但它不知道"这个降息事件在'货币政策正常化'叙事中意味着宽松延续,在'通胀失控'叙事中意味着被迫应对,在'经济衰退'叙事中意味着无力回天"。没有认知层,大模型就像一位博览群书的学者,对每一个问题都能侃侃而谈,却不知道自己该在什么场景下说什么、做什么。这正是框架问题在当代的再现:大模型可以"看到"一切,但"不知道什么重要",而这恰恰是投资决策的大忌。对于专业投资者而言,“两年后的市场相信什么才是下注的起点,”这种预测怎么可能仅仅依靠知识和情绪的罗列、压缩。

认知层,正是应对AI框架问题的企业级解决方案。它不是让AI"知道更多",而是让AI"知道什么重要、什么该忽略、什么该行动",这种决策支持能力离不开多样化的预测,包括长期预测。从全球AI应用、智能体落地、推广最为成功的Palantir公司来看,认知结构是应用“能用”的基础。认知能力不是数据的堆砌,也不是模型的参数,而是要能够洞察当下、预测未来、并理解如何聚焦变化。

Palantir的创始人是位哲学博士。他最新的尖锐措辞难得地形成了广泛传播: “企业需要一种更可预测的方式来经营业务”,而不是简单依靠Token进行随时失控的暴力计算。微软CEO和硅谷最有影响力的VC投资人纷纷站队,强调“卡普站在了历史一边”,而一向措辞尖锐的大模型公司并没有做出反应:市场对于大模型和Palantir认知层的位置已经有了判断。

金融投资是大模型应用中的刚需场景,没有之一。在金融领域,企业更不能把自身的底层认知能力暴露给大模型公司。金融市场的本质是认知博弈,核心能力在预测。一个错误判断下一秒就直接体现为亏损。价格反映的不是"已经发生了什么",而是"大家相信未来会发生什么"。这些特性迫使金融AI必须达到企业级的应用必须从预测能力入手。有了预测能力的认知层支持,大模型才能从"同质化创意助手"升级为"决策辅助"。

认知闭环:成本、审计、透明的三位一体

对于金融投资场景,不论是销售还是投研业务,认知层都必须形成闭环才能产生价值。认知闭环不是"AI能回答问题",而是要打穿"数据→洞察→决策→执行→反馈→进化"的完整链条。这个闭环的深层意义在于:认知闭环才能结果、成本闭环,也才有可审计、可追溯的白盒结果。

成本是企业推广AI应用的一大痛点。面对开放域问题,大模型和各类数据可以算起来没完。算不完意味着每次查询都要重新遍历全部数据,Token消耗没有边界,计算没有收敛。认知闭环通过预计算和结构化编排,把无限计算变成有限调用:本体预先计算了主题、阶段、强度、关联等关键维度,大模型只需调用预计算结果,计算有边界、有收敛,成本可控。

没有认知闭环,也就没有透明度客户看到的不是"AI推荐了一个标的",而是"基于什么主题框架、处于什么叙事阶段、共识强度如何、风险关联怎样、历史表现如何"的完整认知流程。这种透明不是一次性披露,而是持续性的认知衔接——客户每一步都知道"为什么"。企业级别的应用也需要面对审计。如果AI的每一次决策都是孤立的、不可追溯的,监管和机构无法建立系统性的审计框架。在受监管的金融领域,这种可审计性不是加分项,是及格线。

金融企业重视认知积累,AI时代更是会重视认知资源的管理。没有认知闭环,AI技术就不可能为多种多样的分析方法、认知角度提供打通大模型应用的基础能力。金融机构现有的数据体系、投研框架、风控模型,都是经过多年沉淀的分析方法,这些方法需要与大模型应用衔接,更需要能够实时反映社会、市场的变化。这个角度上,语势科技的解决方案是提供了叙事分析的新维度,一个市场越来越重视的维度。

没有认知层,就没有立场、没有聚焦、没有前瞻,大模型的上限就是赵括—知道很多,懂的不多,不懂的都是关键。

语势的叙事计算面向投资:关于认知层的实践

过去三年,语势科技打造了面向投资的叙事分析平台,其主题动态本体以预测能力为核心,形城的认知闭环支持有结果的应用。

叙事计算的核心方法论是从事件入手,建立叙事计算框架,与大模型的叙事能力对接,并对未来发生的事件和市场变化进行预测。目前,语势科技可以提供日度、月度、季度、年度的预测能力,并围绕着这种能力和客户需求打造适配的应用。

对于金融市场而言,认知的能力是核心,而认知的核心在预测能力。大模型的到来拓展了人们的认知能力,让认知能力平权,也就需要新的分析框架迎接业务发展的新范式,比如ETF的高速发展带来了实时的叙事量化需求。

大模型擅长生成"看起来合理"的文本,但金融决策需要"聚焦对的方向、且有结果"。语势的叙事计算通过结构化认知框架,将概率性的文本转化为叙事信号,每一步都有规则支撑,每一步都可验证执行、可控。

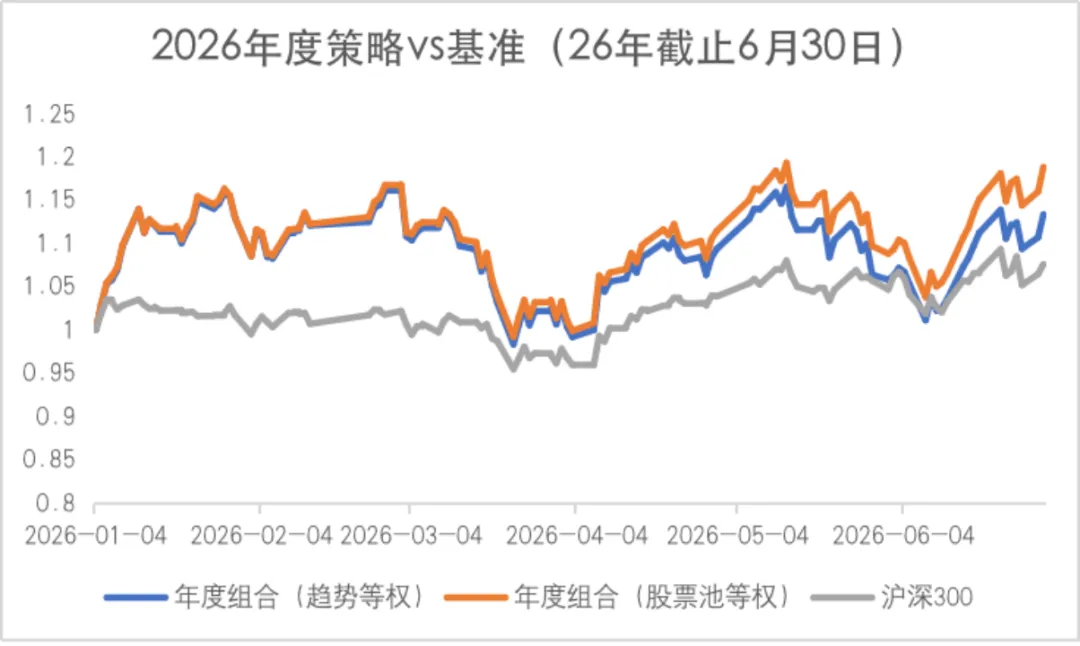

过去两年,语势的引擎支持了搜索、前瞻性计算的能力拓展,已经形成市场验证。 2026年初,语势基于叙事计算引擎计算的结果发布了年度十大趋势报告,强调了“财富来自极窄的领域”。

上半年,A股市场风云变幻,主题轮动剧烈,但语势年度趋势组合0换手(持有不动)的情况下,依然取得了近20%的收益,以363只个股的持仓跑赢基准,并高度适用美股的选择。这个结果证明了叙事计算的前瞻性判断不仅仅是"追热点"的短期投机,更是"识大势"的中长期认知配置。通过海量事件计算,识别、跟踪结构性趋势的演变才会有大容量组合,才能支持机构在线上拓展财富管理业务。

图:语势科技2026年引擎自动计算的组合(363只个股)

数据来源:语势科技

时不待我:认知层的争夺已经开始

Robinhood的开放模式标志着一个AI叙事的拐点:平台不再自建认知层,而是让客户自带认知。这意味着全球2800万客户可以各自接入自己的认知体系——但这也意味着,谁的认知层更成熟、更结构化、更可信,谁就能在全球散户的AI Agent中占据主导地位。如果中国的散户只能接入美国的叙事框架、美国的认知工具,那么中国的资本定价权、叙事话语权,将在不知不觉中流失。

中美博弈的大背景下,金融场景的争夺已经超越了商业范畴。当平台开放让客户自带认知成为主流模式,当大模型的重心从模型竞赛转向应用竞赛:没有自己的认知层,就等于把自己的金融市场拱手让人。

Palantir替代大模型成为客户入口,确认了认知层的关键作用,也是大模型叙事的分水岭。大模型获得认知层,AI从"概率玩具"升级为"决策基础设施",比如Palantir和英伟达的深度协同。没有认知层,AI只是旧流程上贴满AI的标签,注定在范式竞争中淘汰。卡普的措辞难得一见地获得广泛认同,认知层在出圈,大模型应用也就站上了分水岭。

免责声明:

本报告是基于已公开信息撰写,但本公司不保证该等信息的准确性或完整性,本报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他投资标的的邀请或向人作出邀请。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。

客户不应视本报告为作出投资决策的惟一因素。客户应自主作出投资决策并自行承担投资风险。本公司建议客户应考虑本报告的任何意见或建议是否符合其特定状况,以及(若有必要)咨询独立投资顾问。在任何情况下本报告中的信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。

本报告的版权归本公司所有,属于非公开资料。本公司对本报告保留一切权利。除非另有书面显示,否则本报告中的所有材料的版权均属本公司。未经本公司事先书面授权,本报告的任何部分均不得以任何方式制作任何形式的拷贝、复印件或复制品,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。

获取更多信息或合作,请直接关注语势科技出品的碰词Punch小程序,或直接访问www.themepica.com或发邮件咨询mail@themegpt.cn

(语势科技年度主题报告、主题周报、季报等系列,订购相关服务请私信后台了解。)

作者:语势科技

本文内容均为“语势科技”及相关作者原创,如需转载内容,请与“语势科技”公众号联系。

语势科技为您提供主题观察、信息及观点,方便您做出更好的决策。欢迎留言向我们提出任何问题、意见或建议。谢谢!

欢迎关注公众号查阅更多内容: