文档内容

一级建造师 工程经济

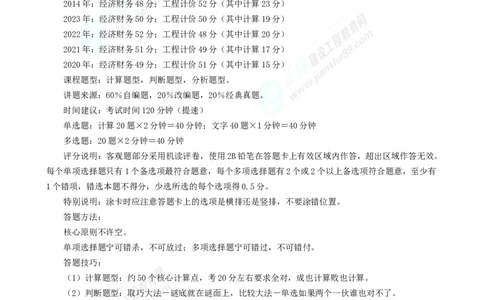

2025年一级建造师《工程经济》母题精练习题直播-1

课程导读

考点剖析:

全书3篇、20章、75个大考点、165个细节考点。

其中:掌握考点62个、熟悉考点45个、了解考点58个。

考题剖析:

计算题型约23-19分,判断题型约50分,分析题型约27-31分(含数字2-3分)。

教材剖析:(原来三章现在三篇)

2014年:经济财务48分;工程计价52分(其中计算23分)

2023年:经济财务50分;工程计价50分(其中计算19分)

2022年:经济财务52分;工程计价48分(其中计算20分)

2021年:经济财务51分;工程计价49分(其中计算17分)

2020年:经济财务49分;工程计价51分(其中计算15分)

课程题型:计算题型,判断题型,分析题型。

讲题来源:60%自编题,20%改编题,20%经典真题。

时间建议:考试时间120分钟(提速)

单选题:计算20题×2分钟=40分钟;文字40题×1分钟=40分钟

多选题:20题×2分钟=40分钟

评分说明:客观题部分采用机读评卷,使用2B铅笔在答题卡上有效区域内作答,超出区域作答无效。

每个单项选择题只有1个备选项最符合题意,每个多项选择题有2个或2个以上备选项符合题意,至少有

1个错项,错选本题不得分,少选所选的每个选项得0.5分。

特别说明:涂卡时应注意答题卡上的选项是横排还是竖排,不要涂错位置。

答题方法:

核心原则不许空。

单项选择题宁可错杀,不可放过;多项选择题宁可错过,不可错付。

答题技巧:

(1)计算题型:约50个核心计算点,考20分左右要求全对,成也计算败也计算。

(2)判断题型:取巧大法-谜底就在谜面上,比较大法-单选如果两个一伙谁也对不了。

(3)分析题型:排除大法-排除明显不全选项,推测大法-培养语感。

考试目的:让自己值钱。

懂技术必然懂经济,干的好不如算的好,先会干后会算。

技术与经济相结合可以拿下一切。

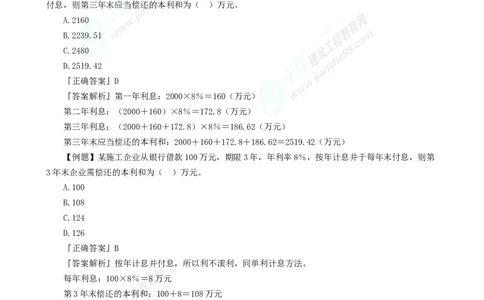

专题一 计算题

【例题】某公司以单利方式一次性借入资金2000万元,借款期限3年,年利率8%,到期一次还本

付息,则第三年末应当偿还的本利和为( )万元。

第1页

#DownID#:90036872 #Time#:1751097024289#Type#:file一级建造师 工程经济

A.2160

B.2240

C.2480

D.2519

『正确答案』C

『答案解析』每年利息:2000×8%=160(万元)

三年总利息:160×3=480(万元)

三年本利和:2000+480=2480(万元)

【例题】某公司以复利方式一次性借入资金2000万元,借款期限3年,年利率8%,到期一次还本

付息,则第三年末应当偿还的本利和为( )万元。

A.2160

B.2239.51

C.2480

D.2519.42

『正确答案』D

『答案解析』第一年利息:2000×8%=160(万元)

第二年利息:(2000+160)×8%=172.8(万元)

第三年利息:(2000+160+172.8)×8%=186.62(万元)

第三年末应当偿还的本利和:2000+160+172.8+186.62=2519.42(万元)

【例题】某施工企业从银行借款100万元,期限3年,年利率8%,按年计息并于每年末付息,则第

3年末企业需偿还的本利和为( )万元。

A.100

B.108

C.124

D.126

『正确答案』B

『答案解析』按年计息并付息,所以利不滚利,同单利计息方法。

每年利息:100×8%=8万元

第3年末偿还的本利和:100+8=108万元

【例题】某项借款,年名义利率为10%,按季复利计息,则季有效利率为( )。

A.2.41%

B.2.50%

C.2.52%

D.3.23%

『正确答案』B

『答案解析』计息周期利率=10%/4=2.50%。

【例题】假设年名义利率为5%,计息周期为季度,则年有效利率为( )。

A.5.0%

第2页

#DownID#:90036872 #Time#:1751097024289#Type#:file一级建造师 工程经济

B.5.06%

C.5.09%

D.5.12%

『正确答案』C

『答案解析』年有效利率=(1+5%/4)4-1=5.09%

【例题】某项借款,名义利率为10%,计息周期为月时,则有效利率是( )。

A.8.33%

B.10.38%

C.10.47%

D.10.52%

『正确答案』C

『答案解析』年有效利率:(1+10%/12)12-1=10.47%。

【例题】某企业向银行借款1000万元,借款期四年,年利率为6%,复利计息,年末结息。第四年

年末需要向银行支付多少( )万元。

A.1030

B.1060

C.1240

D.1262

『正确答案』D

『答案解析』1000×(1+6%)4=1262.48(万元)

【例题】某公司年初贷款3000万元,年复利率为10%,贷款期限为8年,每年年末等额还款,则每

年年末应还( )万元。

A.374.89

B.447.09

C.488.24

D.562.33

『正确答案』D

『答案解析』3000×[10%×(1+10%)8]/[(1+10%)8-1]=562.33(万元)。

【例题】某公司向银行贷款1000万元,年名义利率为12%,按季度复利计息,1年后贷款本利和为

( )。

A.1120.00

B.1124.81

C.1125.51

D.1126.83

『正确答案』C

『答案解析』有效利率=12%/4=3%,1年后本利和=1000×(1+3%)4=1125.51(万元)。

【例题】某公司从银行借款1000万元,年复利率i=10%,试问5年后一次需支付本利和为( )。

第3页

#DownID#:90036872 #Time#:1751097024289#Type#:file一级建造师 工程经济

A.1552.13

B.1652.13

C.1610.51

D.1710.51

『正确答案』C

『答案解析』F=P(1+i)n=1000×(1+10%)5=1610.51(万元)。

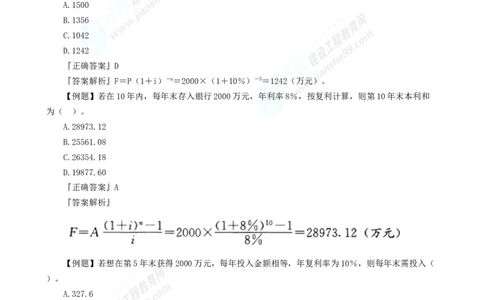

【例题】某公司希望5年后收回2000万元资金,年复利率i=10%,试问现在需一次投入为( )。

A.1500

B.1356

C.1042

D.1242

『正确答案』D

『答案解析』F=P(1+i)-n=2000×(1+10%)-5=1242(万元)。

【例题】若在10年内,每年末存入银行2000万元,年利率8%,按复利计算,则第10年末本利和

为( )。

A.28973.12

B.25561.08

C.26354.18

D.19877.60

『正确答案』A

『答案解析』

【例题】若想在第5年末获得2000万元,每年投入金额相等,年复利率为10%,则每年末需投入(

)。

A.327.6

B.357.8

C.312.9

D.355.4

『正确答案』A

『答案解析』

【例题】若想在5年内每年末收回2000万元,当年复利率为10%时,试问开始需一次投资为( )。

第4页

#DownID#:90036872 #Time#:1751097024289#Type#:file一级建造师 工程经济

A.7019

B.7582

C.7190

D.7852

『正确答案』B

『答案解析』

【例题】若投资2000万元,年复利率为8%,在 10 年内收回全部本利,则每年末应收回( )。

A.298.1

B.311.05

C.289.2

D.312.08

『正确答案』A

『答案解析』

【例题】某工程建设期为2年,建设单位在建设期第1年初和第2年初分别从银行借入700万元和

500万元,年利率为8%,按年计息。建设单位在运营期前3年每年年末等额偿还贷款本息,则每年应偿

还( )万元。

A.452.16

B.487.37

C.526.36

D.760.67

『正确答案』C

『答案解析』 第一年利息700×8%=56,第二年利息(700+56+500)×8%=100.48

运营期第一年期初应还款额:700+500+56+100.48=1356.48

每年偿还:1356.48×(8%×1.083)/ (1.083-1)=526.36

【例题】如果每年年初存入银行100万元,年利率3%,按年复利计息,则第3年年末的本利和为(

)万元。

A.109.27

B.309.09

C.318.36

D.327.82

『正确答案』C

第5页

#DownID#:90036872 #Time#:1751097024289#Type#:file一级建造师 工程经济

『答案解析』100×(1+3%)1=103,103×(1.033-1)/0.03=318.36(万元)

【例题】某企业年初借款2000万元,按年复利计息,年利率为8%。第3年末还款1200万元,剩余

本息在第5年年末全部还清,则第5年年末需还本付息( )万元。

A.1388.80

B.1484.80

C.1538.98

D.1738.66

『正确答案』C

『答案解析』第5年本息和=2000×1.085=2938.66

第3年末还款在第5年末本息和=1200×1.082=1399.68

2938.66-1399.68=1538.98

【例题】某企业第1年至第5年每年年初等额投资,年收益率为10%,复利计息,则该企业若想第5

年年末一次性回收投资本息1000万元,应在每年年初投资( )万元。

A.124.18

B.148.91

C.163.80

D.181.82

『正确答案』B

『答案解析』A=F×i/[(1+i)n-1]=1000×10%/(1.15-1)=163.80万元

P=F(1+i)-n=163.8×1.1-1=163.8/1.1=148.91万元

或:P=F(1+i)-n=1000×1.1-1=1000/1.1=909.09万元

A=F×i/[(1+i)n-1]=909.09×10%/(1.15-1)=148.91万元

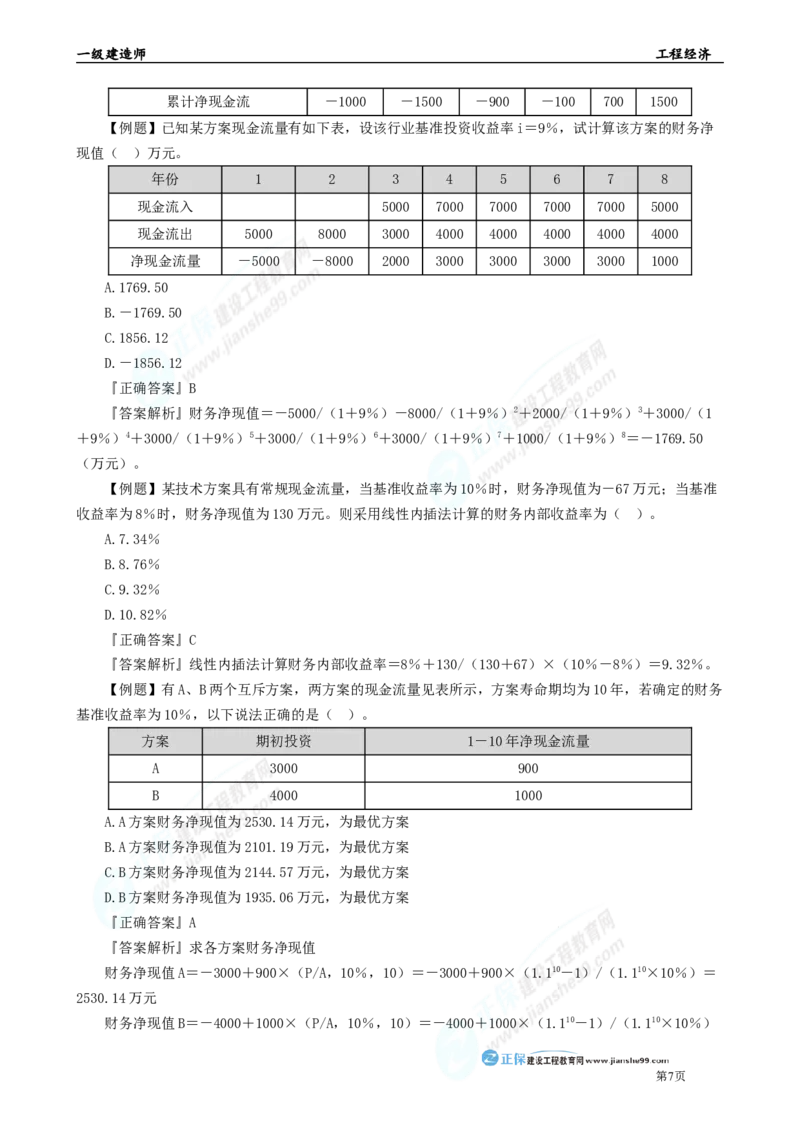

【例题】某投资方案计算期现金流量如下表,该投资方案的静态投资回收期为( )年。

年份 0 1 2 3 4 5

净现金流量(万元) -1000 -500 600 800 800 800

A.2.143

B.3.125

C.3.143

D.4.125

『正确答案』B

『答案解析』3+100/800=3.125

年份 0 1 2 3 4 5

净现金流量(万元) -1000 -500 600 800 800 800

第6页

#DownID#:90036872 #Time#:1751097024289#Type#:file一级建造师 工程经济

累计净现金流 -1000 -1500 -900 -100 700 1500

【例题】已知某方案现金流量有如下表,设该行业基准投资收益率i=9%,试计算该方案的财务净

现值( )万元。

年份 1 2 3 4 5 6 7 8

现金流入 5000 7000 7000 7000 7000 5000

现金流出 5000 8000 3000 4000 4000 4000 4000 4000

净现金流量 -5000 -8000 2000 3000 3000 3000 3000 1000

A.1769.50

B.-1769.50

C.1856.12

D.-1856.12

『正确答案』B

『答案解析』财务净现值=-5000/(1+9%)-8000/(1+9%)2+2000/(1+9%)3+3000/(1

+9%)4+3000/(1+9%)5+3000/(1+9%)6+3000/(1+9%)7+1000/(1+9%)8=-1769.50

(万元)。

【例题】某技术方案具有常规现金流量,当基准收益率为10%时,财务净现值为-67万元;当基准

收益率为8%时,财务净现值为130万元。则采用线性内插法计算的财务内部收益率为( )。

A.7.34%

B.8.76%

C.9.32%

D.10.82%

『正确答案』C

『答案解析』线性内插法计算财务内部收益率=8%+130/(130+67)×(10%-8%)=9.32%。

【例题】有A、B两个互斥方案,两方案的现金流量见表所示,方案寿命期均为10年,若确定的财务

基准收益率为10%,以下说法正确的是( )。

方案 期初投资 1-10年净现金流量

A 3000 900

B 4000 1000

A.A方案财务净现值为2530.14万元,为最优方案

B.A方案财务净现值为2101.19万元,为最优方案

C.B方案财务净现值为2144.57万元,为最优方案

D.B方案财务净现值为1935.06万元,为最优方案

『正确答案』A

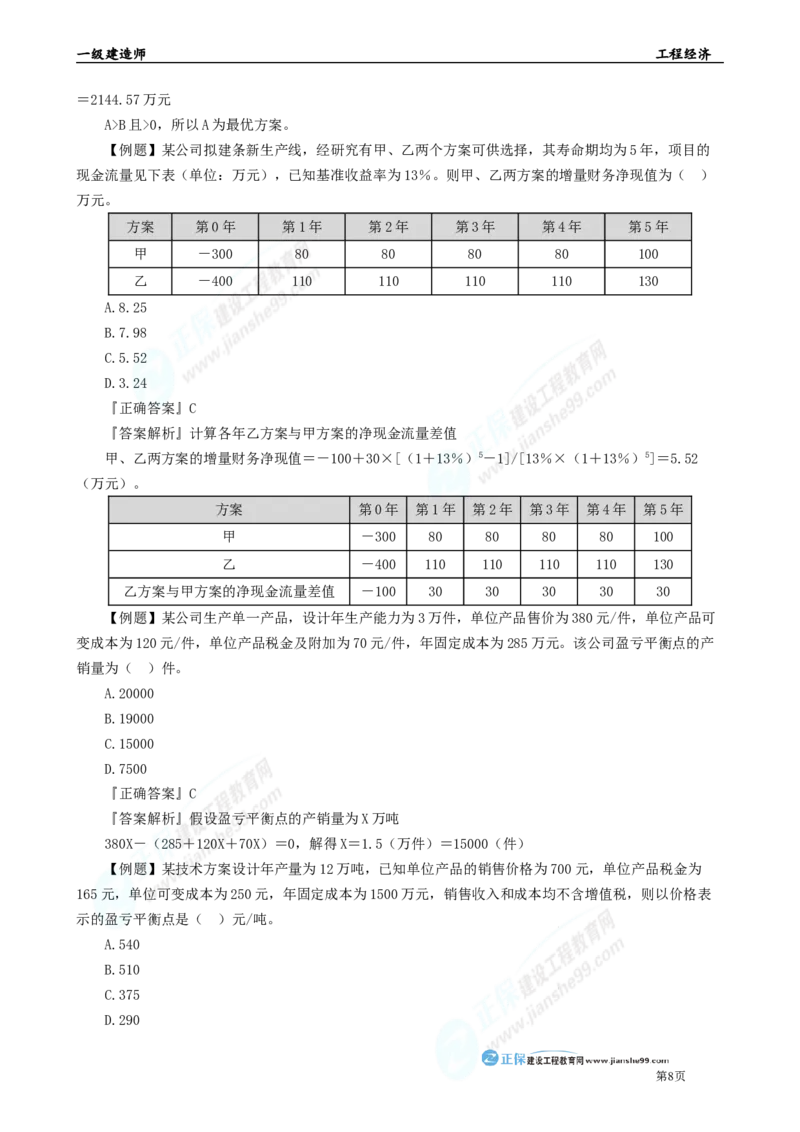

『答案解析』求各方案财务净现值

财务净现值A=-3000+900×(P/A,10%,10)=-3000+900×(1.110-1)/(1.110×10%)=

2530.14万元

财务净现值B=-4000+1000×(P/A,10%,10)=-4000+1000×(1.110-1)/(1.110×10%)

第7页

#DownID#:90036872 #Time#:1751097024289#Type#:file一级建造师 工程经济

=2144.57万元

A>B且>0,所以A为最优方案。

【例题】某公司拟建条新生产线,经研究有甲、乙两个方案可供选择,其寿命期均为5年,项目的

现金流量见下表(单位:万元),已知基准收益率为13%。则甲、乙两方案的增量财务净现值为( )

万元。

方案 第0年 第1年 第2年 第3年 第4年 第5年

甲 -300 80 80 80 80 100

乙 -400 110 110 110 110 130

A.8.25

B.7.98

C.5.52

D.3.24

『正确答案』C

『答案解析』计算各年乙方案与甲方案的净现金流量差值

甲、乙两方案的增量财务净现值=-100+30×[(1+13%)5-1]/[13%×(1+13%)5]=5.52

(万元)。

方案 第0年 第1年 第2年 第3年 第4年 第5年

甲 -300 80 80 80 80 100

乙 -400 110 110 110 110 130

乙方案与甲方案的净现金流量差值 -100 30 30 30 30 30

【例题】某公司生产单一产品,设计年生产能力为3万件,单位产品售价为380元/件,单位产品可

变成本为120元/件,单位产品税金及附加为70元/件,年固定成本为285万元。该公司盈亏平衡点的产

销量为( )件。

A.20000

B.19000

C.15000

D.7500

『正确答案』C

『答案解析』假设盈亏平衡点的产销量为X万吨

380X-(285+120X+70X)=0,解得X=1.5(万件)=15000(件)

【例题】某技术方案设计年产量为12万吨,已知单位产品的销售价格为700元,单位产品税金为

165元,单位可变成本为250元,年固定成本为1500万元,销售收入和成本均不含增值税,则以价格表

示的盈亏平衡点是( )元/吨。

A.540

B.510

C.375

D.290

第8页

#DownID#:90036872 #Time#:1751097024289#Type#:file一级建造师 工程经济

『正确答案』A

『答案解析』假设盈亏平衡点的销售价格为X元/吨

12X-(1500+12×250+12×165)=0,解得X=540(元/吨)。

【例题】某方案设计生产能力为1000万吨/年,预计达产年的单位产品售价2000元/吨,产品税金及

附加100元/吨,可变成本900元/吨,年总固定成本600000万元,以上成本及售价等均不考虑增值税。

该方案以生产能力利用率表示的盈亏平衡点是( )。

A.50%

B.60%

C.55%

D.65%

『正确答案』B

『答案解析』假设盈亏平衡点的产销量为X万吨

2000X-(600000+900X+100X)=0,解得X=600(万吨)

用生产能力利用率表示的盈亏平衡点为600/1000×100%=60%。

【例题】某方案设计生产能力为1000万吨/年,预计达产年的单位产品售价2000元/吨,产品税金及

附加100元/吨,可变成本900元/吨,年总固定成本600000万元,以上成本及售价等均不考虑增值税。

该方案达到设计生产能力时的年利润是( )万元。

A.400000 B.500000

C.600000

D.700000

『正确答案』A

『答案解析』1000×2000- 600000-1000×900 -1000×100 =400000 万元。

【例题】已知某投资方案财务内部收益率(FIRR)为10%,现选择4个影响因素分别进行单因素敏

感性分析,计算结果如下:当产品价格上涨10%时,FIRR=11.0%;当原材料价格上涨10%时,FIRR=

9.5%;当建设投资上涨10%时,FIRR=9.0%;当人民币汇率上涨10%时,FIRR=8.8%。根据上述条

件判断,最敏感的因素是( )。

A.建设投资

B.原材料价格

C.产品价格

D.人民币汇率

『正确答案』D

『答案解析』计算指标财务内部收益率对于各个因素的敏感度系数

产品价格=[(11%-10%)/10%]/10%=1.0;

原材料价格=[(9.5%-10%)/10%]/10%=-0.5;

建设投资=[(9%-10%)/10%]/10%=-1.0;

人民币汇率=[(8.8%-10%)/10%]/10%=-1.2。

根据上述结果可知,财务内部收益率对于人民币汇率的敏感度系数绝对值最大,所以人民币汇率因

素最敏感。

第9页

#DownID#:90036872 #Time#:1751097024289#Type#:file一级建造师 工程经济

【例题】某设备目前的账面价值为50000元,预计净残值为5000元,第1年设备运行成本为500元,

此后每年运行成本均等递增400元,则该设备的经济寿命为( )年。

A.10

B.8

C.15

D.12

『正确答案』C

『答案解析』经济寿命=[2×(设备目前实际价值-设备预计净残值)]/每年运行成本增加额(劣

化值)开根号。

经济寿命={[2×(50000-5000)]/400}0.5=15(年)

【例题】某建筑企业6年前购买了一台价值为100000元的设备,预计使用寿命10年,预计净残值为

0,年折旧费为10000元,现有账面价值为( )元。

A.30000

B.35000

C.40000

D.45000

『正确答案』C

『答案解析』沉没成本=旧设备账面价值-当前市场价值

沉没成本=(旧设备原值-历年折旧费)-当前市场价值

账面价值=100000-10000×6=40000元

【例题】某建筑企业6年前购买了一台价值为100000元的设备,预计使用寿命10年,预计净残值为

0,年折旧费为10000元,这台设备现在若在市场上出售价值为35000元,则沉没成本为( )元。

A.4000

B.5000

C.6000

D.7000

『正确答案』B

『答案解析』沉没成本=旧设备账面价值-当前市场价值

沉没成本=(旧设备原值-历年折旧费)-当前市场价值

沉没成本=40000元(100000-10000×6=40000元)-35000元=5000元。

【例题】某建筑公司准备购买一辆新挖掘装载机,价格为18万元,公司现有的挖掘装载机目前在市

场上可以卖10万元。旧设备是3年前购置,目前的账面价值为12万元,为了使旧设备达到新设备的使用

状态,需对其进行维修,预计费用1万元,此时旧设备继续使用的投资额为( )元。

A.18

B.11

C.10

D.12

『正确答案』B

第10页

#DownID#:90036872 #Time#:1751097024289#Type#:file一级建造师 工程经济

『答案解析』旧设备(如果继续使用)的投资额=现在的市场价值+为达到新设备的使用状态而对

其升级维修的费用=10+1=11万元。

【例题】某建筑公司准备购买一辆新挖掘装载机,价格为18万元,公司现有的挖掘装载机目前在市

场上可以卖10万元。旧设备是3年前购置,目前的账面价值为12万元,为了使旧设备达到新设备的使用

状态,需对其进行维修,预计费用1万元,此时当前旧设备的未收回价值为( )元。

A.2

B.10

C.12

D.18

『正确答案』A

『答案解析』旧设备的未收回价值为处置该资产账面价值的损失(沉没成本)。

沉没成本=旧设备账面价值-当前市场价值=12-10=2万元。

【例题】租赁公司拟出租给某施工企业一台设备,设备的价格为48万元,租期为5年,每年年末支

付租金,利率为8%,附加率为3%,使用附加率法每年租金为( )元。

A.10

B.12.33

C.14.56

D.14.88

『正确答案』D

『答案解析』每年租金=48/5(租期)+48×8%+48×3%=14.88(万元)

【例题】现有四个施工方案可供选择,其功能评分和寿命周期成本相关数据见下表,则根据价值工

程原理应选择的最佳方案是( )。

方案 甲 乙 丙 丁

功能评分 9 8 7 6

寿命周期成本(万元) 100 80 90 70

A.乙

B.甲

C.丙

D.丁

『正确答案』A

『答案解析』计算各方案的价值系数:

价值系数最大的是乙方案,故选乙为最佳方案。

方案 甲 乙 丙 丁

功能系 9/(9+8+7+6) 8/(9+8+7+6) 7/(9+8+7+6) 6/(9+8+7+6)

数 =0.3 =0.27 =0.23 =0.2

成本系

100/340=0.29 80/340=0.24 90/340=0.26 70/340=0.21

数

价值系 1.02 1.14 0.88 0.97

第11页

#DownID#:90036872 #Time#:1751097024289#Type#:file一级建造师 工程经济

数

【例题】某住宅工程建筑部分的功能分四个功能区域,该类住宅建筑部分当地合理造价2300元/m2确

定为初始总成本,采用0-1评分法确定该住宅工程建筑部分四个功能区域的说法正确的是( )。

序号 功能区域 F F F F 初始得分 修正得分 重要性数

1 2 3 4

1 F X

1

2 F 0 X

2

3 F 0 0 X

3

4 F 0 0 0 X

4

A.F1评价值为910元/m2

B.F2评价值为640元/m2

C.F3评价值为430元/m2

D.F4评价值为230元/m2

『正确答案』D

『答案解析』空间配置F 评价值=2300×0.4 =920元/m2;F 评价值=2300×0.3=690元/m2

1 2

F 评价值=2300×0.2=460元/m2;F 评价值=2300×0.1=230元/m2

3 4

序号 功能区域 F F F F 初始得分 修正得分 重要性数

1 2 3 4

1 F X 1 1 1 3 4 0.4

1

2 F 0 X 1 1 2 3 0.3

2

3 F 0 0 X 1 1 2 0.2

3

4 F 0 0 0 X 0 1 0.1

4

【例题】某工程由六个分部工程组成,采用价值工程分析得到各分部工程功能指数和成本指数如表

所示,则首先应进行价值工程改进的是( )。

分部工程 分部一 分部二 分部三 分部四 分部五 分部六

功能指数 0.20 0.30 0.20 0.15 0.10 0.05

成本指数 0.21 0.29 0.19 0.17 0.10 0.04

A.分部二

B.分部四

C.分部五

D.分部六

『正确答案』B

『答案解析』计算各分部工程的价值指数

分部工程 分部一 分部二 分部三 分部四 分部五 分部六

功能指数F 0.20 0.30 0.20 0.15 0.10 0.05

成本指数C 0.21 0.29 0.19 0.17 0.10 0.04

V=F/C 0.95 1.03 1.05 0.88 1.00 1.25

第12页

#DownID#:90036872 #Time#:1751097024289#Type#:file一级建造师 工程经济

从<1的分部工程里面选价值系数最低的是分部四为优先改进的分部工程。

教材出处:对于价值系数V<1的情形,企业应作为重点改进的区域,越低的越应优先改进,通过方

案创新,寻找可能的替代方案,加以改进。同样,也可以根据成本改进期望值确定改进的功能区域,改

进期望值越大的越应优先改进。

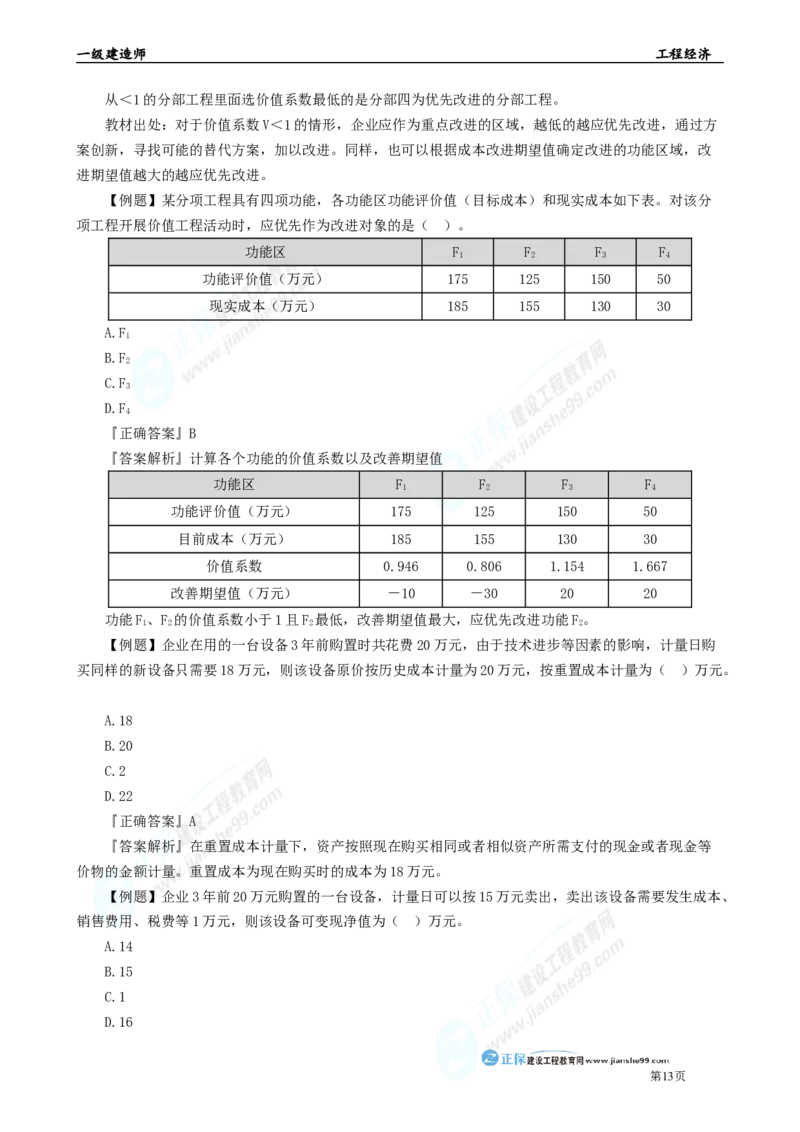

【例题】某分项工程具有四项功能,各功能区功能评价值(目标成本)和现实成本如下表。对该分

项工程开展价值工程活动时,应优先作为改进对象的是( )。

功能区 F F F F

1 2 3 4

功能评价值(万元) 175 125 150 50

现实成本(万元) 185 155 130 30

A.F

1

B.F

2

C.F

3

D.F

4

『正确答案』B

『答案解析』计算各个功能的价值系数以及改善期望值

功能区 F F F F

1 2 3 4

功能评价值(万元) 175 125 150 50

目前成本(万元) 185 155 130 30

价值系数 0.946 0.806 1.154 1.667

改善期望值(万元) -10 -30 20 20

功能F、F 的价值系数小于1且F 最低,改善期望值最大,应优先改进功能F。

1 2 2 2

【例题】企业在用的一台设备3年前购置时共花费20万元,由于技术进步等因素的影响,计量日购

买同样的新设备只需要18万元,则该设备原价按历史成本计量为20万元,按重置成本计量为( )万元。

A.18

B.20

C.2

D.22

『正确答案』A

『答案解析』在重置成本计量下,资产按照现在购买相同或者相似资产所需支付的现金或者现金等

价物的金额计量。重置成本为现在购买时的成本为18万元。

【例题】企业3年前20万元购置的一台设备,计量日可以按15万元卖出,卖出该设备需要发生成本、

销售费用、税费等1万元,则该设备可变现净值为( )万元。

A.14

B.15

C.1

D.16

第13页

#DownID#:90036872 #Time#:1751097024289#Type#:file一级建造师 工程经济

『正确答案』A

『答案解析』在可变现净值计量下,资产按照其正常对外销售所能收到现金或者现金等价物的金额,

扣减该资产至完工时估计将要发生的成本、估计的销售费用以及相关税费后的金额计量。

该设备可变现净值=15-1=14(万元)。

【例题】某施工企业5月份购买原材料380万元,其中5月份消耗120万元,其余260万元6月份生

产使用;施工用的模板是3月份租赁的,租期8个月,共支付租金160万元按月均摊。则权责发生制下该

企业6月份的生产成本为( )万元。

A.260

B.280

C.270

D.290

『正确答案』B

『答案解析』权责发生制基础下,会计主体某一会计期间的收入、支出和费用以当期收入是否已经

实现,支出和费用是否已经发生为标准,而不是以款项的实际收付时间作为基础。

权责发生制下该企业6月份的生产成本=材料费(260万元)+6月份分摊的模板租金(160/8=20

万元)=280(万元)

【例题】某施工企业购入一台施工机械,原价60000元,预计残值率3%,使用年限8年,按平均年

限法计提折旧,该设备每年应计提的折旧额为( )元。

A.5820

B.7275

C.6000

D.7500

『正确答案』B

『答案解析』固定资产年折旧额=固定资产应计折旧额/固定资产使用年限=60000×(1-3%)/8

=7275元。

【例题】某施工企业购买一台新型挖土机械,价格为50万元,预计使用寿命为2000台班,预计净残

值为购买价格的3%,若按工作量法折旧,该机械每工作台班折旧费应为( )元。

A.242.50

B.237.50

C.250.00

D.257.70

『正确答案』A

『答案解析』单位工作量折旧额=固定资产应计折旧额/固定资产预计总工作量

=500000×(1-3%)/2000=242.50(元/台班)

【例题】企业外购的某设备价款为50万元,使该设备达到预定可使用状态发生的运输费、装卸费、

安装费合计为10万元,专业人员服务费为2万元。该设备预计使用年限为10年,预计净残值为设备原价

的5%,计算该设备的设备年折旧率为( )。

A.8.5%

第14页

#DownID#:90036872 #Time#:1751097024289#Type#:file一级建造师 工程经济

B.8%

C.9%

D.9.5%

『正确答案』D

『答案解析』设备年折旧率=(1-5%)÷10×100%=9.5%

【例题】某建筑业企业签订修建一条150km公路的建造(施工)合同,合同约定工程总造价为60000

万元,建设期为3年。该建筑业企业第1年修建了45km,第2年修建了75km。则第2年年末合同完工进

度是( )。

A.80%

B.20%

C.60%

D.30%

『正确答案』A

『答案解析』合同完工进度=已经完成的合同工程量/合同预计总工程量×100%

第1年合同完工进度=45/150×100%=30%

第2年合同完工进度=(45+75)/150×100%=80%

【例题】某建筑业企业与A业主订了一项建造(施工)合同,合同约定建设期为3年。第1年实际发

生合同成本750万元,年末预计为完成合同尚需发生成本1750万元;第2年实际发生合同成本1050万元,

年末预计为完成合同尚需发生成本700万元。则第2年年末合同完工进度是( )。

A.70%

B.72%

C.80%

D.82%

『正确答案』B

『答案解析』合同完工进度=累计实际发生的合同成本/合同预计总成本×100%

第1年合同完工进度=750/(750+1750)×100%=30%

第2年合同完工进度=(750+1050)/(750+1050+700)×10%=72%

【例题】某跨年度项目的合同价为10000万元,预计合同总成本8500万元,资产负债表日以前会计

年度累计已确认的收入为6000万元,该工程已完成工程进度的80%,则当期应确认的合同收入为( )

万元。

A.1500

B.2000

C.2500

D.4000

『正确答案』B

『答案解析』当期确认的合同收入=合同总收入×完工进度-以前会计期间累计已确认的收入=

10000×80%-6000=2000(万元)

【例题】某建筑业企业与某业主就一栋工业厂房的建造,签订了总造价为3500万元的固定造价合同,

第15页

#DownID#:90036872 #Time#:1751097024289#Type#:file一级建造师 工程经济

合同约定的工期为3年。经计算第1年完工进度为30%,第2年完工进度为70%。第3年该厂房全部完

工交付使用。则第3年确认的合同收入为( )万元。

A.1050

B.1400

C.1150

D.1450

『正确答案』A

『答案解析』第1年确认的合同收入=3500×30%=1050万元

第2年确认的合同收入=3500×70%-1050=1400万元

第3年确认的合同收入=3500-(1050+1400)=1050万元

【例题】某施工企业与业主订立了一总造价为5000万元的施工合同,合同工期为3年。第一年实际

发生合同成本1600万元,年末预计为完成合同尚需发生成本3000万元,则第一年合同完工进度为( )。

A.32.0%

B.34.8%

C.53.3%

D.92.0%

『正确答案』B

『答案解析』合同完工进度=累计实际发生的合同成本/合同预计总成本×100%

第1年合同完工进度=1600/(1600+3000)×100%=34.78%。

【例题】某施工企业年度工程收入3000万元,成本和税金2300万元,管理费用200万元,财务费用

100万元,其他业务收入200万元,投资收益150万元,营业外收入100万元,营业外支出80万元,所得

税100万元,则企业营业利润为( )万元。

A.500

B.520

C.620

D.750

『正确答案』D

『答案解析』营业利润=营业收入-营业成本(或营业费用)-税金及附加-销售费用-管理费用

-财务费用-资产减值损失+公允价值变动收益(损失为负)+投资收益(损失为负)=(3000+200)

-2300-200-100+150=750(万元)

【例题】某施工企业在某年取得营业利润5000万元,固定资产亏损600万元,无形资产收益500万

元,罚款支出20万元,债务重组损失880万元,该企业年度利润总额为( )万元。

A.3080

B.4100

C.4000

D.4080

『正确答案』C

第16页

#DownID#:90036872 #Time#:1751097024289#Type#:file一级建造师 工程经济

『答案解析』利润总额=营业利润+营业外收入-营业外支出=5000+500-600-20-880=4000万

元。

【例题】施工企业某年度利润总额10000万元,企业当年发生公益性捐赠支出2000万元,则在计算

该年应纳税所得额时该笔捐赠支出准予扣除的最大金额是( )万元。

A.1000

B.1200

C.2000

D.1250

『正确答案』B

『答案解析』企业发生的公益性捐赠支出,在年度利润总额12%以内的部分,准予在计算应纳税所

得额时扣除。超过年度利润总额12%的部分,准予结转以后三年内在计算应纳税所得额时扣除。

10000×12%=1200(万元)<2000万元,准予扣除的最大金额是1200万元。

【例题】某企业年度收入总额5000万元,利润总额1000万元,前三年年度每年亏损100万元,企业

所得税的税率为 25%,则该企业在这一年所得税为( )万元。

A.350

B.700

C.175

D.1000

『正确答案』C

『答案解析』企业当年的费用=收入-利润=5000-1000=4000(万元),4000万元的费用准予在

计算应纳税所得额时扣除,应纳税所得额=5000-4000-300(100×3)=700(万元),700×25%=

175(万元)。

【例题】某项目预计投产后第5年的息税前利润为180万元,应偿还借款本金为40万元,应付利息

为30万元,应缴企业所得税为37.5万元,折旧和摊销为20万元,该项目当年偿债备付率为( )。

A.2.32

B.2.86

C.3.31

D.3.75

『正确答案』A

『答案解析』偿债备付率=(息税折摊前利润-所得税)/当期应还本付息金额=(180+20-

37.5)/(40+30)=2.32

【例题】某项目预计投产后第5年的息税前利润为180万元,应偿还借款本金为40万元,应付利息

为30万元,应缴企业所得税为37.5万元,折旧和摊销为20万元,该项目当年利息备付率为( )。

A.3

B.4

C.5

D.6

『正确答案』D

第17页

#DownID#:90036872 #Time#:1751097024289#Type#:file一级建造师 工程经济

『答案解析』利息备付率=息税前利润/当期应付利息=180/30=6

第18页

#DownID#:90036872 #Time#:1751097024289#Type#:file