文档内容

二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

第四章 建设工程决策阶段投资控制

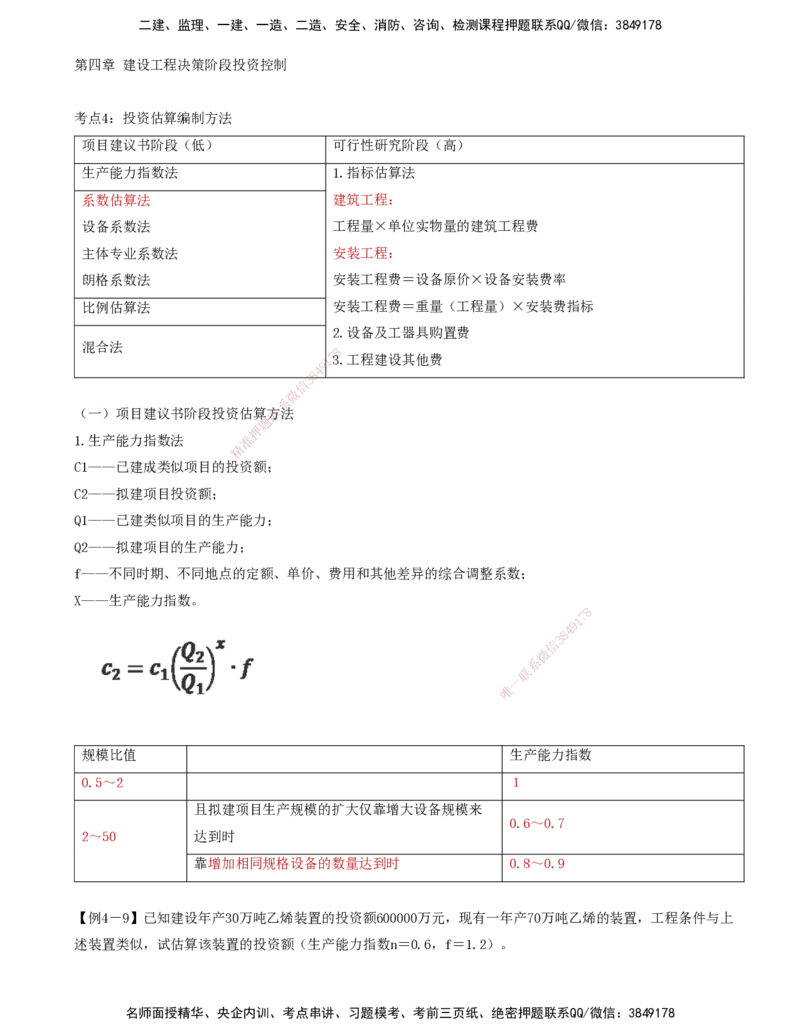

考点4:投资估算编制方法

项目建议书阶段(低) 可行性研究阶段(高)

生产能力指数法 1.指标估算法

系数估算法 建筑工程:

设备系数法 工程量×单位实物量的建筑工程费

主体专业系数法 安装工程:

朗格系数法 安装工程费=设备原价×设备安装费率

比例估算法 安装工程费=重量(工程量)×安装费指标

2.设备及工器具购置费

混合法

8

1

73.工程建设其他费

9

4

8

3

信

微

系

(一)项目建议书阶段投资估算联方法

题

押

1.生产能力指数法 准

精

C1——已建成类似项目的投资额;

C2——拟建项目投资额;

Q1——已建类似项目的生产能力;

Q2——拟建项目的生产能力;

f——不同时期、不同地点的定额、单价、费用和其他差异的综合调整系数;

X——生产能力指数。

8

7

1

9

4

8

3

信

微

系

联

一

唯

规模比值 生产能力指数

0.5~2 1

且拟建项目生产规模的扩大仅靠增大设备规模来

0.6~0.7

2~50 达到时

靠增加相同规格设备的数量达到时 0.8~0.9

【例4-9】已知建设年产30万吨乙烯装置的投资额600000万元,现有一年产70万吨乙烯的装置,工程条件与上

述装置类似,试估算该装置的投资额(生产能力指数n=0.6,f=1.2)。

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

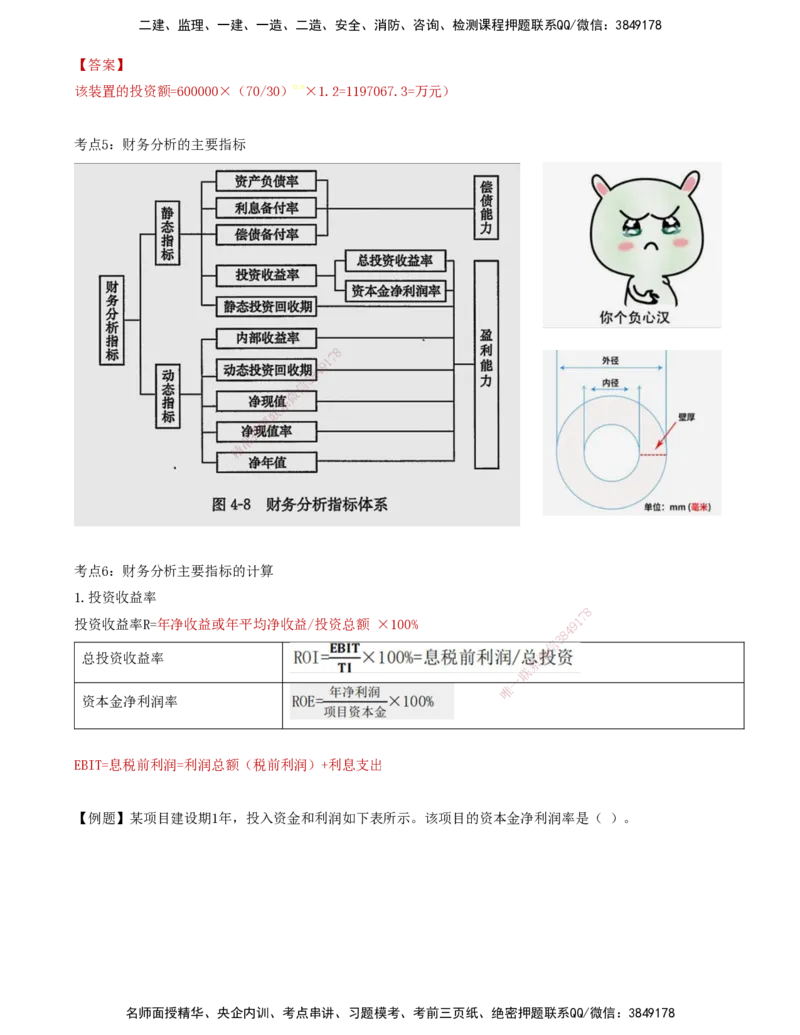

【答案】

该装置的投资额=600000×(70/30)0.6×1.2=1197067.3=万元)

考点5:财务分析的主要指标

8

7

1

9

4

8

3

信

微

系

联

题

押

准

精

考点6:财务分析主要指标的计算

1.投资收益率

8

投资收益率R=年净收益或年平均净收益/投资总额 ×1 00% 9 1

7

8

4

信

3

微

总投资收益率

系

联

一

唯

资本金净利润率

EBIT=息税前利润=利润总额(税前利润)+利息支出

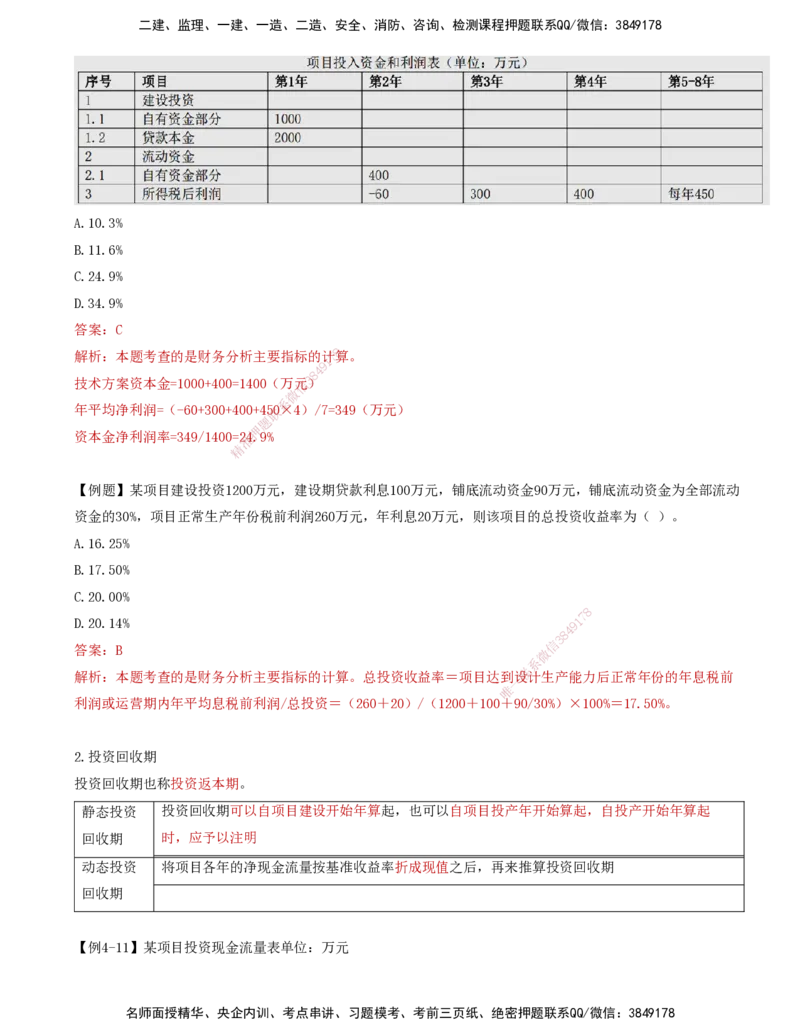

【例题】某项目建设期1年,投入资金和利润如下表所示。该项目的资本金净利润率是( )。

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

A.10.3%

B.11.6%

C.24.9%

D.34.9%

答案:C

解析:本题考查的是财务分析主要指标的计7 8算。

1

9

4

8

技术方案资本金=1000+400=1400(万信元3)

微

系

年平均净利润=(-60+300+400+4联50×4)/7=349(万元)

题

押

资本金净利润率=349/1400=准24.9%

精

【例题】某项目建设投资1200万 元,建设期贷款利息100万元,铺底流动资金90万元,铺底流动资金为全部流动

资金的30%,项目正常生产年份税前利润260万元,年利息20万元,则该项目的总投资收益率为( )。

A.16.25%

B.17.50%

C.20.00%

8

D.20.14% 9 1

7

8

4

信

3

答案:B 微

系

解析:本题考查的是财务分析主要指标的计算。总投资收益率= 项目达到设

联

计生产能力后正常年份的年息税前

一

唯

利润或运营期内年平均息税前利润/总投资=(260+20)/(1200+ 10 0+90/30%)×100%=17.50%。

2.投资回收期

投资回收期也称投资返本期。

静态投资 投资回收期可以自项目建设开始年算起,也可以自项目投产年开始算起,自投产开始年算起

回收期 时,应予以注明

动态投资 将项目各年的净现金流量按基准收益率折成现值之后,再来推算投资回收期

回收期

【例4-11】某项目投资现金流量表单位:万元

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

解析:静态投资回收期Pt=(6-1)+|-200|/500=5.4(年)

某项目投资现金流量表单位:万元

解析:动态投资回收期=(7-1)+130/257=6.51(年)

8

7

【结论】同一项目(方案),动态投资回1收期长于静态投资回收期

9

4

8

3

信

微

系

3.净现值NPV 联

题

押

(1)概念:按预定的基准收准益率,将项目计算期内各年净现金流量折算到项目开始实施时的现值之和。

精

(2) 当项目的NPV≥0时,说 明该项目能满足基准收益率要求的盈利水平,故在经济上是可行的;

【例4-12】 已知某项目的现金流量见 表4-5,设i=8%,试计算该方案的净现值(NPV)。

c

8

1

7

9

8

4

信

3

微

系

联

一

唯

(3)优点与不足

优点:全面考虑了项目在整个计算期内的经济状况,净现值指标考虑了资金的时间价值,能够直接以金额表示

项目的盈利水平;判断直观。

不足:必须首先确定一个符合经济现实的基准收益率,而基准收益率的确定往往是比较困难

适用:寿命期相同的互斥方案比较

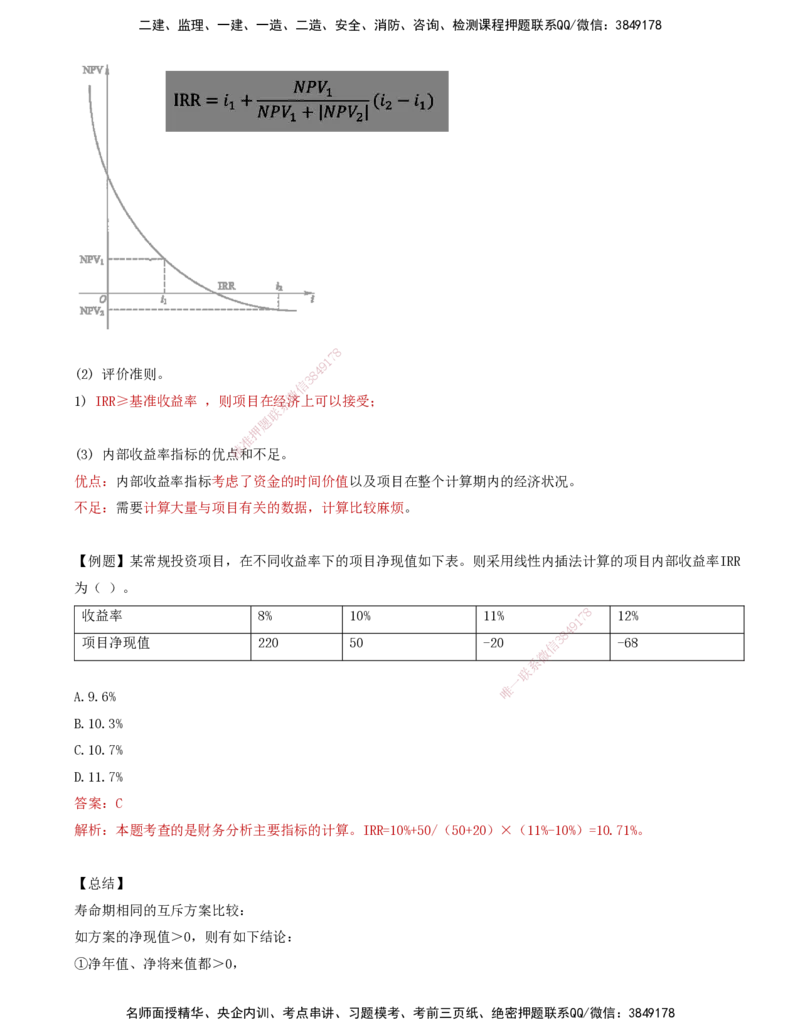

4.内部收益率IRR

方案寿命期内使现金流量的净现值等于零时的折现率。

内部收益率函数是减函数:

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

8

7

1

9

(2) 评价准则。 8 4

3

信

微

1) IRR≥基准收益率 ,则项目在经系济上可以接受;

联

题

押

准

精

(3) 内部收益率指标的优点和不足。

优点:内部收益率指标考虑了资金的时间价值以及项目在整个计算期内的经济状况。

不足:需要计算大量与项目有关的数 据,计算比较麻烦。

【例题】某常规投资项目,在不同收益率下的 项目净现值如下表。则采用线性内插法计算的项目内部收益率IRR

为( )。

收益率 8% 10% 11%

1

7 8 12%

9

8

4

项目净现值 220 50 -20 信 3 -68

微

系

联

一

唯

A.9.6%

B.10.3%

C.10.7%

D.11.7%

答案:C

解析:本题考查的是财务分析主要指标的计算。IRR=10%+50/(50+20)×(11%-10%)=10.71%。

【总结】

寿命期相同的互斥方案比较:

如方案的净现值>0,则有如下结论:

①净年值、净将来值都>0,

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

②内部收益率>基准收益率,

③动态投资回收期<方案的计算期。

如方案的净现值<0,则有如下结论:

①净年值、净将来值都<0,

②内部收益率<基准收益率,

③动态投资回收期>方案的计算期。

8

7

1

9

4

8

3

信

微

系

联

题

押

准

精

8

1

7

9

8

4

信

3

微

系

联

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178