文档内容

[注:天一文化专有版权,未经许可不可转发或复印传播]

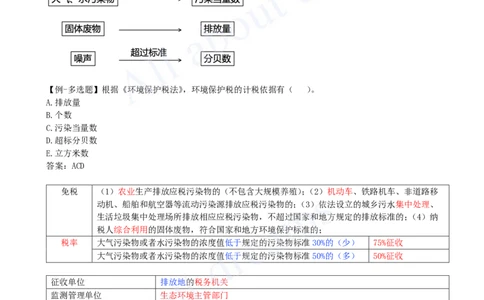

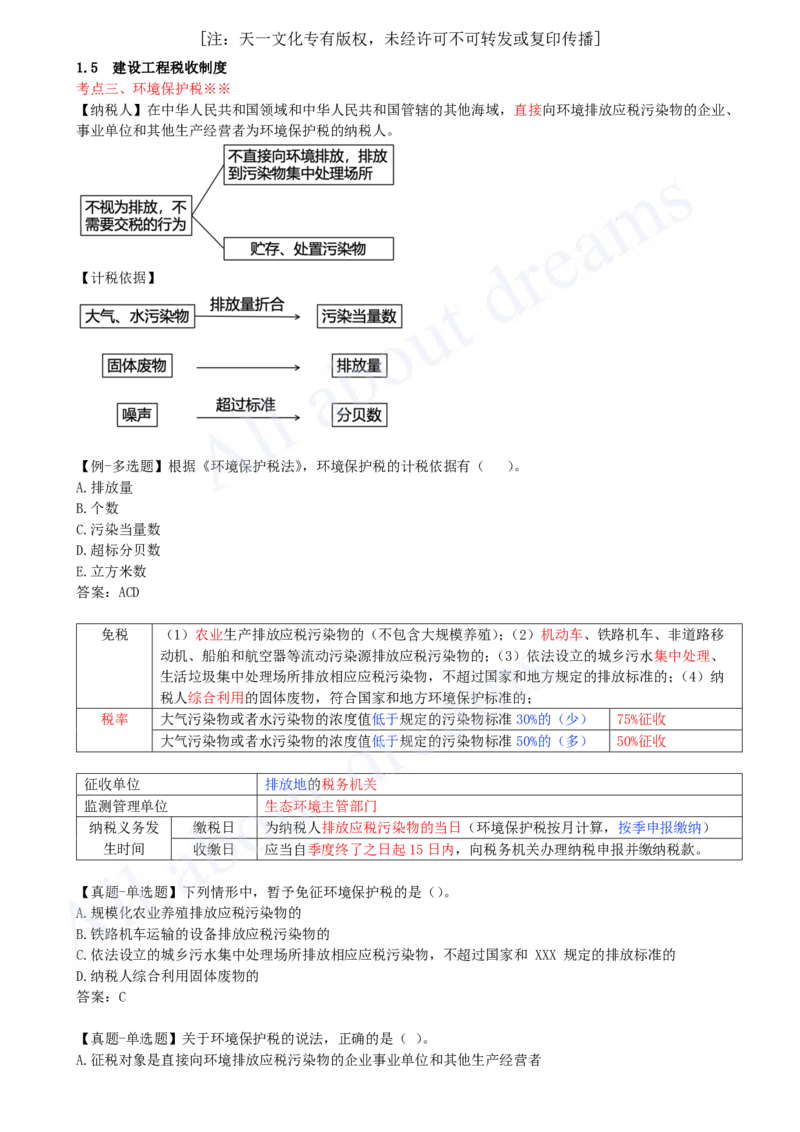

1.5 建设工程税收制度

考点三、环境保护税※※

【纳税人】在中华人民共和国领域和中华人民共和国管辖的其他海域,直接向环境排放应税污染物的企业、

事业单位和其他生产经营者为环境保护税的纳税人。

【计税依据】

【例-多选题】根据《环境保护税法》,环境保护税的计税依据有( )。

A.排放量

B.个数

C.污染当量数

D.超标分贝数

E.立方米数

答案:ACD

免税 (1)农业生产排放应税污染物的(不包含大规模养殖);(2)机动车、铁路机车、非道路移

动机、船舶和航空器等流动污染源排放应税污染物的;(3)依法设立的城乡污水集中处理、

生活垃圾集中处理场所排放相应应税污染物,不超过国家和地方规定的排放标准的;(4)纳

税人综合利用的固体废物,符合国家和地方环境保护标准的;

税率 大气污染物或者水污染物的浓度值低于规定的污染物标准30%的(少) 75%征收

大气污染物或者水污染物的浓度值低于规定的污染物标准50%的(多) 50%征收

征收单位 排放地的税务机关

监测管理单位 生态环境主管部门

纳税义务发 缴税日 为纳税人排放应税污染物的当日(环境保护税按月计算,按季申报缴纳)

生时间 收缴日 应当自季度终了之日起15日内,向税务机关办理纳税申报并缴纳税款。

【真题-单选题】下列情形中,暂予免征环境保护税的是()。

A.规模化农业养殖排放应税污染物的

B.铁路机车运输的设备排放应税污染物的

C.依法设立的城乡污水集中处理场所排放相应应税污染物,不超过国家和 XXX 规定的排放标准的

D.纳税人综合利用固体废物的

答案:C

【真题-单选题】关于环境保护税的说法,正确的是( )。

A.征税对象是直接向环境排放应税污染物的企业事业单位和其他生产经营者[注:天一文化专有版权,未经许可不可转发或复印传播]

B.机动车排放应税污染物的,需要征收环境保护税

C.应税水污染物的计税依据按照污染物的排放量确定

D.税务机关负责环境保护税的征收管理和对应税污染物的监测管理

答案:A

考点四.个人所得税※※※

【纳税人】以自然人取得的各项应税所得为征税对象而征收的一种所得税。

居民个人 中国境内有住所或无住所在境内居住满183天的个人

非居民个人 无住所不居住,或者无住所而在境内居住不满183天的个人

【税率】

项目 税率

超额累进税率 综合所得 3%—45%

经营所得 5%—35%

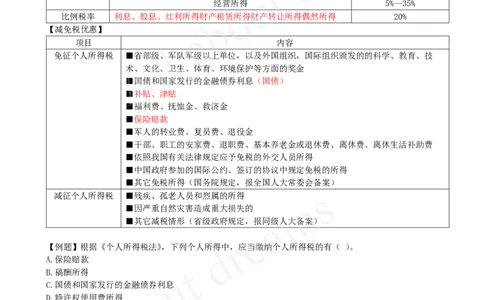

比例税率 利息、股息、红利所得财产租赁所得财产转让所得偶然所得 20%

【减免税优惠】

项目 内容

免征个人所得税 ■省部级、军队军级以上单位,以及外国组织,国际组织颁发的的科学、教育、技

术、文化、卫生、体育、环境保护等方面的奖金

■国债和国家发行的金融债券利息(国债)

■补贴、津贴

■福利费、抚恤金、救济金

■保险赔款

■军人的转业费、复员费、退役金

■干部、职工的安家费、退职费、基本养老金或退休费、离休费、离休生活补助费

■依照我国有关法律规定应予免税的外交人员所得

■中国政府参加的国际公约、签订的协议中规定免税的所得

■其它免税所得(国务院规定,报全国人大常委会备案)

减征个人所得税 ■残疾、孤老人员和烈属的所得

■因严重自然灾害造成重大损失的

■其它减税情形(省级政府规定,报同级人大备案)

【例题】根据《个人所得税法》,下列个人所得中,应当缴纳个人所得税的有( )。

A.保险赔款

B.稿酬所得

C.国债和国家发行的金融债券利息

D.特许权使用费所得

E.财产转让所得

答案:BDE

【例题】某施工企业技术员王某,2019年6月份的财产租赁所得为10000元,国债利息收入为3000元,股

息所得为2000元,保险赔款为5000元,王某6月的以上所得应当缴纳的个人所得税为( )元。

A.3000

B.3400

C.2400

D.4000

答案:C

【例题】根据《个人所得税法》,关于个人所得税税率说法正确的是( )。[注:天一文化专有版权,未经许可不可转发或复印传播]

A.财产租赁所得,适用20%比例税率

B.综合所得,适用5%至35%的超额累进税率

C.经营所得,适用3%至45%的超额累进税率

D.财产转让所得享受税率减免优惠

答案:A

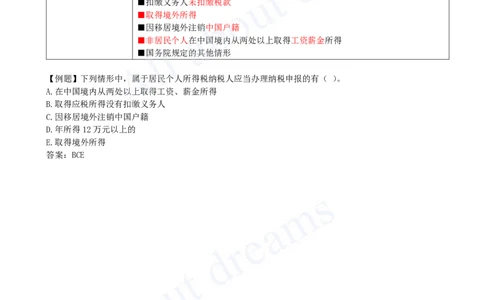

【纳税扣缴和申报】

项目 内容

扣缴义务人 ■以所得人为纳税义务人

■以支付所得的单位或者个人为扣缴义务人

办理纳税申报的情形 ■取得综合所得需要办理汇算清缴

■没有扣缴义务人

■扣缴义务人未扣缴税款

■取得境外所得

■因移居境外注销中国户籍

■非居民个人在中国境内从两处以上取得工资薪金所得

■国务院规定的其他情形

【例题】下列情形中,属于居民个人所得税纳税人应当办理纳税申报的有( )。

A.在中国境内从两处以上取得工资、薪金所得

B.取得应税所得没有扣缴义务人

C.因移居境外注销中国户籍

D.年所得12万元以上的

E.取得境外所得

答案:BCE