文档内容

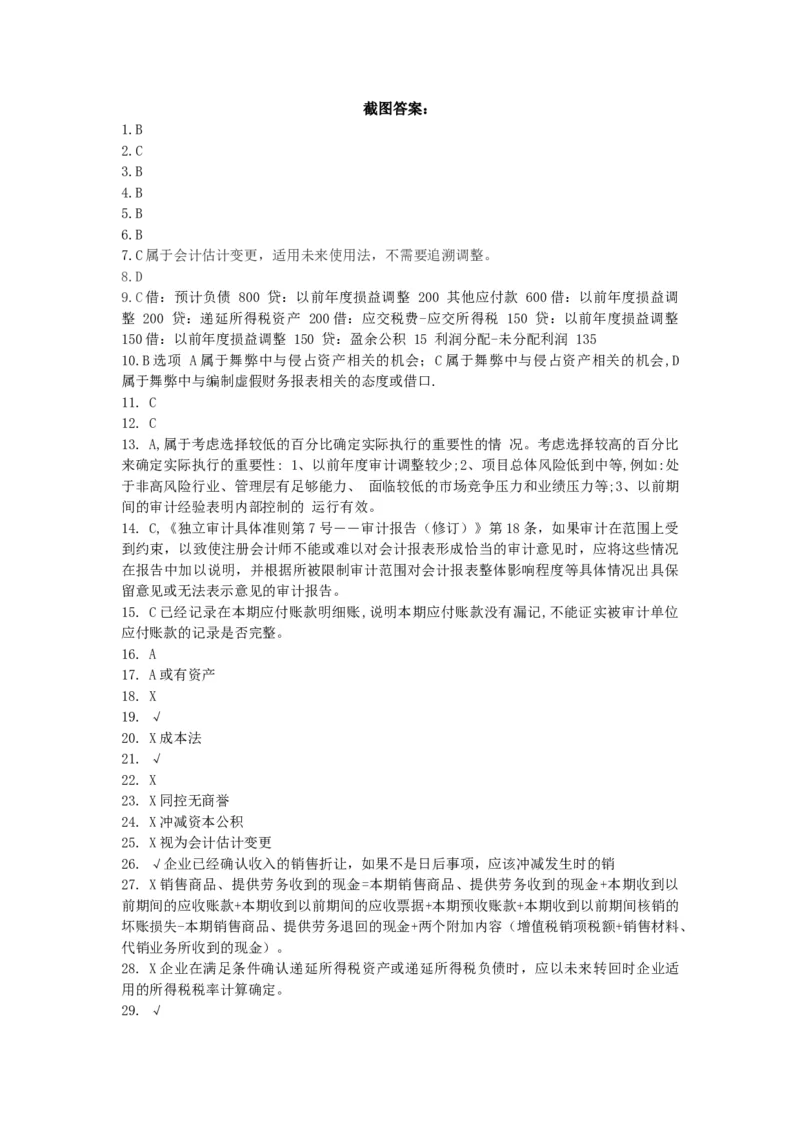

截图答案:

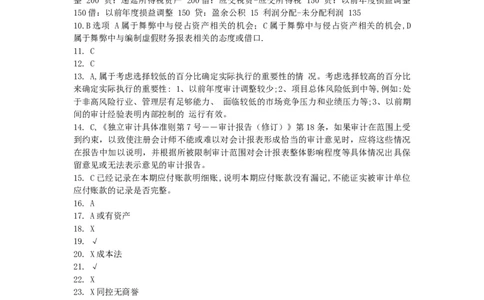

1.B

2.C

3.B

4.B

5.B

6.B

7.C属于会计估计变更,适用未来使用法,不需要追溯调整。

8.D

9.C借:预计负债 800 贷:以前年度损益调整 200 其他应付款 600借:以前年度损益调

整 200 贷:递延所得税资产 200借:应交税费-应交所得税 150 贷:以前年度损益调整

150借:以前年度损益调整 150 贷:盈余公积 15 利润分配-未分配利润 135

10.B选项 A属于舞弊中与侵占资产相关的机会;C属于舞弊中与侵占资产相关的机会,D

属于舞弊中与编制虚假财务报表相关的态度或借口.

11. C

12. C

13. A,属于考虑选择较低的百分比确定实际执行的重要性的情 况。考虑选择较高的百分比

来确定实际执行的重要性: 1、以前年度审计调整较少;2、项目总体风险低到中等,例如:处

于非高风险行业、管理层有足够能力、 面临较低的市场竞争压力和业绩压力等;3、以前期

间的审计经验表明内部控制的 运行有效。

14. C,《独立审计具体准则第7号――审计报告(修订)》第18条,如果审计在范围上受

到约束,以致使注册会计师不能或难以对会计报表形成恰当的审计意见时,应将这些情况

在报告中加以说明,并根据所被限制审计范围对会计报表整体影响程度等具体情况出具保

留意见或无法表示意见的审计报告。

15. C已经记录在本期应付账款明细账,说明本期应付账款没有漏记,不能证实被审计单位

应付账款的记录是否完整。

16. A

17. A或有资产

18. X

19. √

20. X成本法

21. √

22. X

23. X同控无商誉

24. X冲减资本公积

25. X视为会计估计变更

26. √企业已经确认收入的销售折让,如果不是日后事项,应该冲减发生时的销

27. X销售商品、提供劳务收到的现金=本期销售商品、提供劳务收到的现金+本期收到以

前期间的应收账款+本期收到以前期间的应收票据+本期预收账款+本期收到以前期间核销的

坏账损失-本期销售商品、提供劳务退回的现金+两个附加内容(增值税销项税额+销售材料、

代销业务所收到的现金)。

28. X企业在满足条件确认递延所得税资产或递延所得税负债时,应以未来转回时企业适

用的所得税税率计算确定。

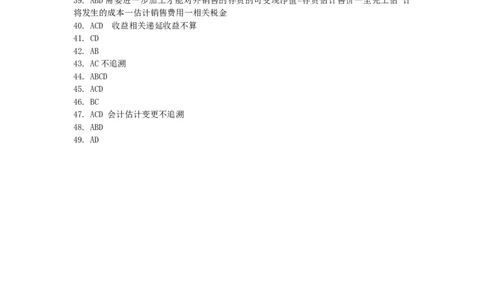

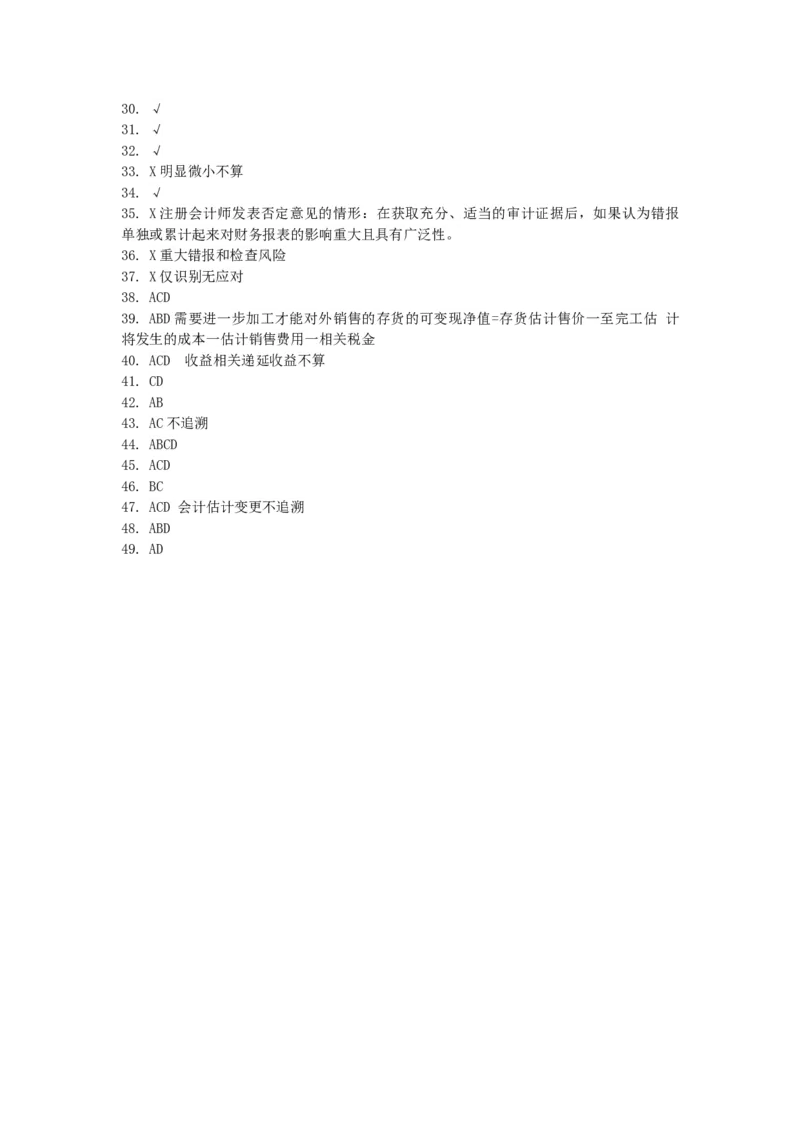

29. √30. √

31. √

32. √

33. X明显微小不算

34. √

35. X注册会计师发表否定意见的情形:在获取充分、适当的审计证据后,如果认为错报

单独或累计起来对财务报表的影响重大且具有广泛性。

36. X重大错报和检查风险

37. X仅识别无应对

38. ACD

39. ABD需要进一步加工才能对外销售的存货的可变现净值=存货估计售价一至完工估 计

将发生的成本一估计销售费用一相关税金

40. ACD 收益相关递延收益不算

41. CD

42. AB

43. AC不追溯

44. ABCD

45. ACD

46. BC

47. ACD 会计估计变更不追溯

48. ABD

49. AD