文档内容

二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

嗨学网 | 职业价值点亮者

P97~105 第8章 收入

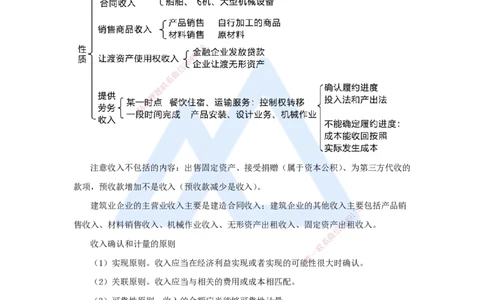

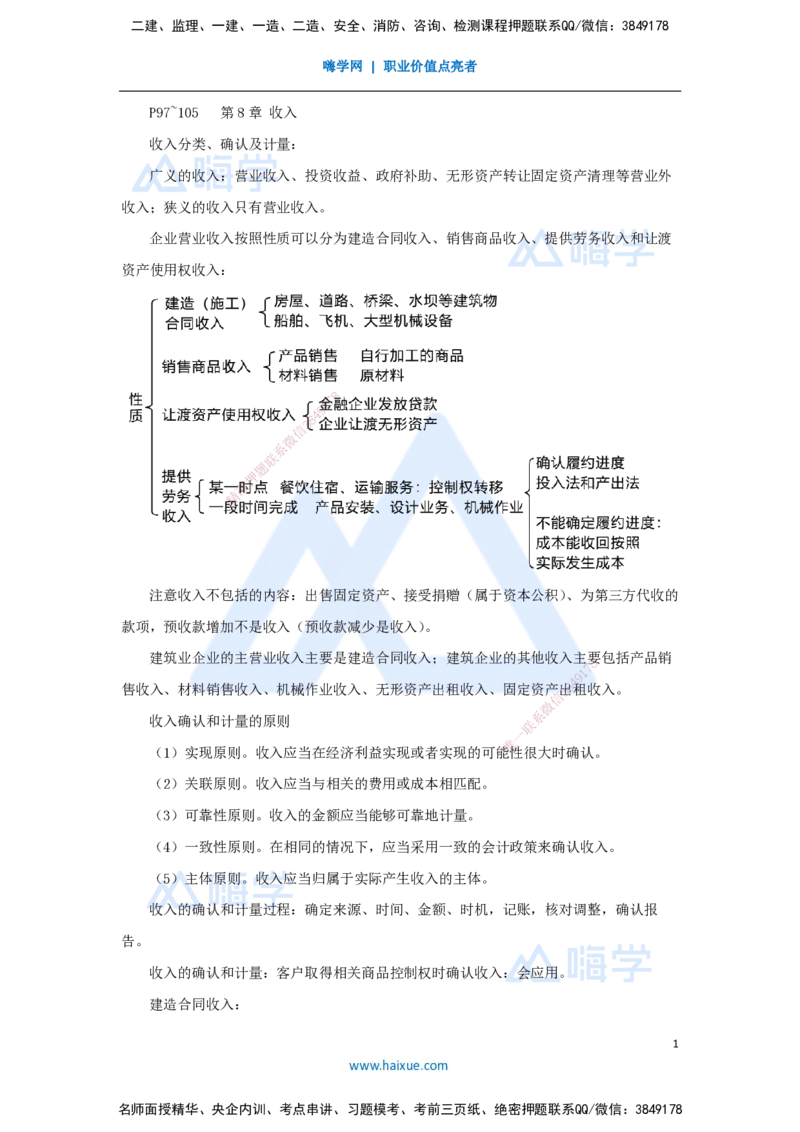

收入分类、确认及计量:

广义的收入:营业收入、投资收益、政府补助、无形资产转让固定资产清理等营业外

收入;狭义的收入只有营业收入。

企业营业收入按照性质可以分为建造合同收入、销售商品收入、提供劳务收入和让渡

资产使用权收入:

8

7

1

9

4

8

3

信

微

系

联

题

押

准

精

注意收入不包括的内容:出售固定资产、接受捐赠(属于资本公积)、为第三方代收的

款项,预收款增加不是收入(预收款减少是收入)。

建筑业企业的主营业收入主要是建造合同收入;建筑企业的其他收入主要包括产品销

8

7

1

9

4

售收入、材料销售收入、机械作业收入、无形资产出租收入、固定资产3出8租收入。

信

微

系

收入确认和计量的原则

联

一

唯

(1)实现原则。收入应当在经济利益实现或者实现的可能性很大时确认。

(2)关联原则。收入应当与相关的费用或成本相匹配。

(3)可靠性原则。收入的金额应当能够可靠地计量。

(4)一致性原则。在相同的情况下,应当采用一致的会计政策来确认收入。

(5)主体原则。收入应当归属于实际产生收入的主体。

收入的确认和计量过程:确定来源、时间、金额、时机,记账,核对调整,确认报

告。

收入的确认和计量:客户取得相关商品控制权时确认收入:会应用。

建造合同收入:

1

www.haixue.com

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

嗨学网 | 职业价值点亮者

建造合同的特征:

1. 先有买主(即客户),后有标的(即资产);

2. 资产的建设周期长,跨年度、长数年;

3. 资产体积大、造价高;

4. 建造合同一般为不可取消合同。

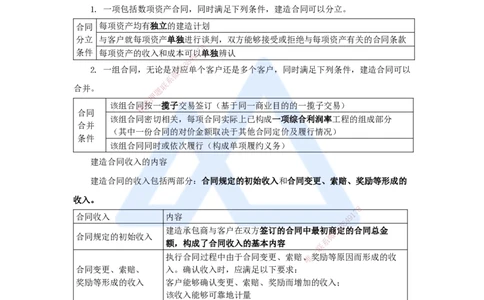

一般情况下,企业应以所订立的单项合同为对象,分别计算和确认各单项合同的收

入、费用和利润。

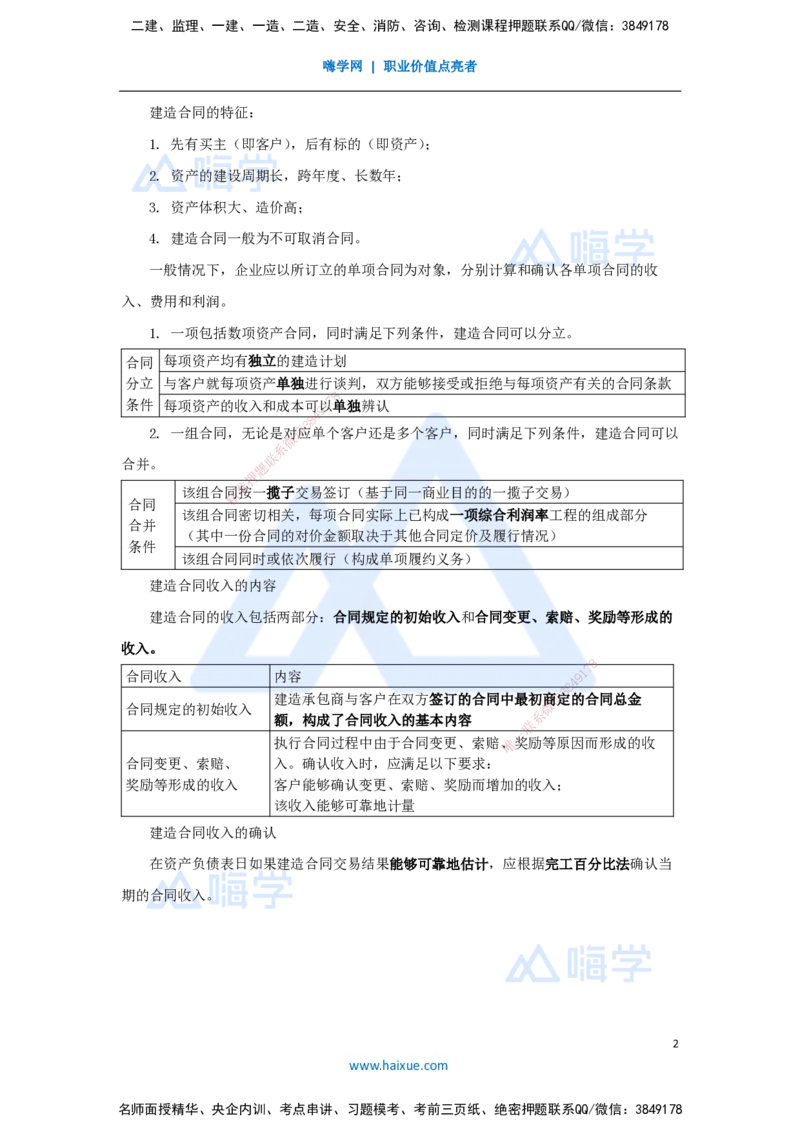

1. 一项包括数项资产合同,同时满足下列条件,建造合同可以分立。

合同 每项资产均有独立的建造计划

分立 与客户就每项资产单独进行谈判,双方能够接受或拒绝与每项资产有关的合同条款

8

条件 每项资产的收入和成本可1以 7 单独辨认

9

4

8

3

2. 一组合同,无论是对信应单个客户还是多个客户,同时满足下列条件,建造合同可以

微

系

联

合并。 题

押

准

该组合精同按一揽子交易签订(基于同一商业目的的一揽子交易)

合同

该组合同 密切相关,每项合同实际上已构成一项综合利润率工程的组成部分

合并

(其中一份合 同的对价金额取决于其他合同定价及履行情况)

条件

该组合同同时或 依次履行(构成单项履约义务)

建造合同收入的内容

建造合同的收入包括两部分:合 同规定的初始收入和合同变更、索赔、奖励等形成的

收入。

8

合同收入 内容 9 1

7

8

4

建造承包商与客户在双方 签订的合同中最初商信定

3

的合同总金

合同规定的初始收入 微

额,构成了合同收入的基本 内容

系

联

一

执行合同过程中由于合同变更、 索赔、唯奖励等原因而形成的收

合同变更、索赔、 入。确认收入时,应满足以下要求 :

奖励等形成的收入 客户能够确认变更、索赔、奖励而增加的收入;

该收入能够可靠地计量

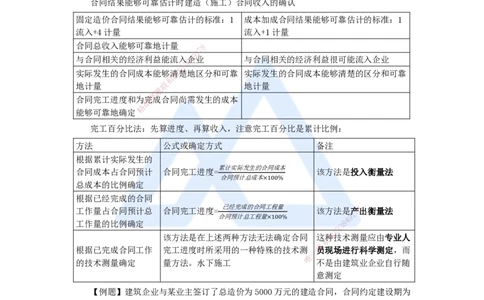

建造合同收入的确认

在资产负债表日如果建造合同交易结果能够可靠地估计,应根据完工百分比法确认当

期的合同收入。

2

www.haixue.com

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

嗨学网 | 职业价值点亮者

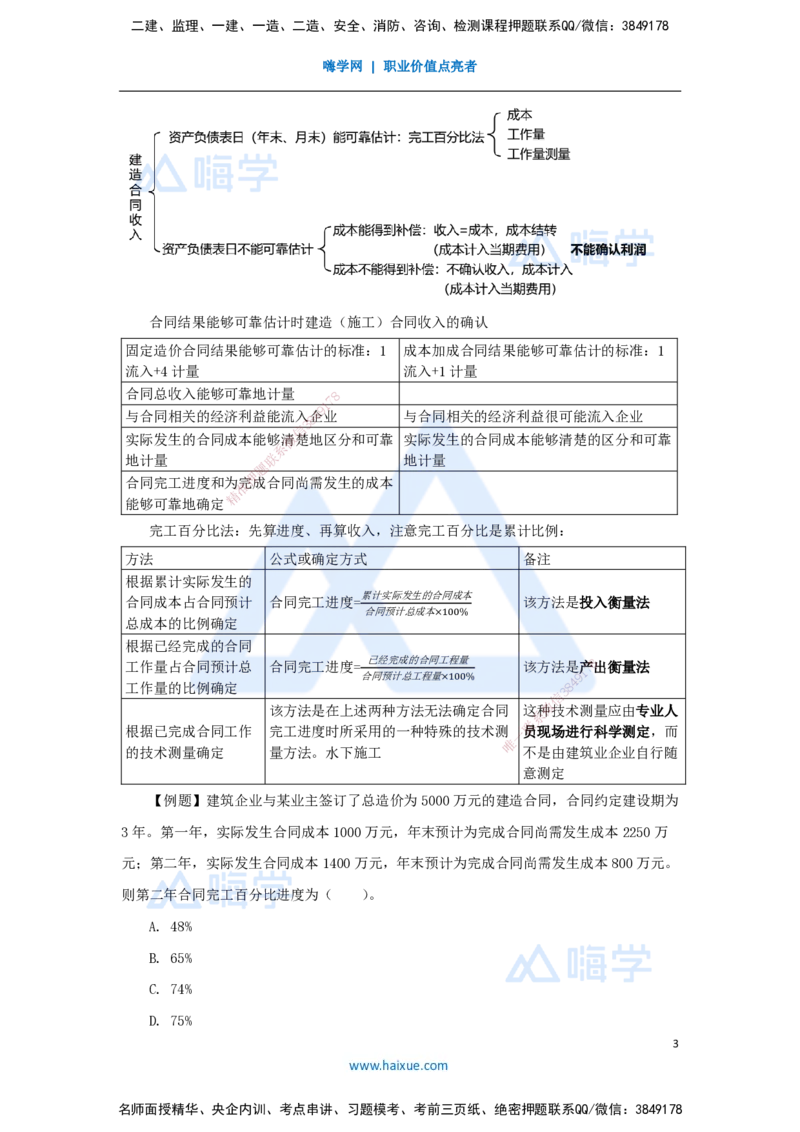

合同结果能够可靠估计时建造(施工)合同收入的确认

固定造价合同结果能够可靠估计的标准:1 成本加成合同结果能够可靠估计的标准:1

流入+4计量 流入+1计量

合同总收入能够可靠地计量 8

7

1

9

与合同相关的经济利益能流入8 4企业 与合同相关的经济利益很可能流入企业

3

信

实际发生的合同成本能够微清楚地区分和可靠 实际发生的合同成本能够清楚的区分和可靠

系

地计量 联 地计量

题

押

合同完工进度和为准完成合同尚需发生的成本

精

能够可靠地确定

完工百分比法:先算进度、再算收入,注意完工百分比是累计比例:

方法 公 式或确定方式 备注

根据累计实际发生的

累计实际发生的合同成本

合同成本占合同预计 合同完工进 度= 该方法是投入衡量法

合同预计总成本×100%

总成本的比例确定

根据已经完成的合同

工作量占合同预计总 合同完工进度= 已经 完 成的合同工程量 该方法是

1

产7 8出衡量法

工作量的比例确定

合同预计总 工程量×100%

8

4

9

信

3

微

该方法是在上述两种方法无法确定合同 这种技术测量应由专业人

系

根据已完成合同工作 完工进度时所采用的一种特殊 的技术测一

联

员现场进行科学测定,而

唯

的技术测量确定 量方法。水下施工 不是由建筑业企业自行随

意测定

【例题】建筑企业与某业主签订了总造价为5000万元的建造合同,合同约定建设期为

3年。第一年,实际发生合同成本1000万元,年末预计为完成合同尚需发生成本2250万

元;第二年,实际发生合同成本1400万元,年末预计为完成合同尚需发生成本800万元。

则第二年合同完工百分比进度为( )。

A. 48%

B. 65%

C. 74%

D. 75%

3

www.haixue.com

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

嗨学网 | 职业价值点亮者

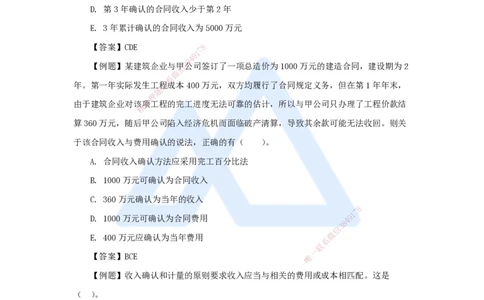

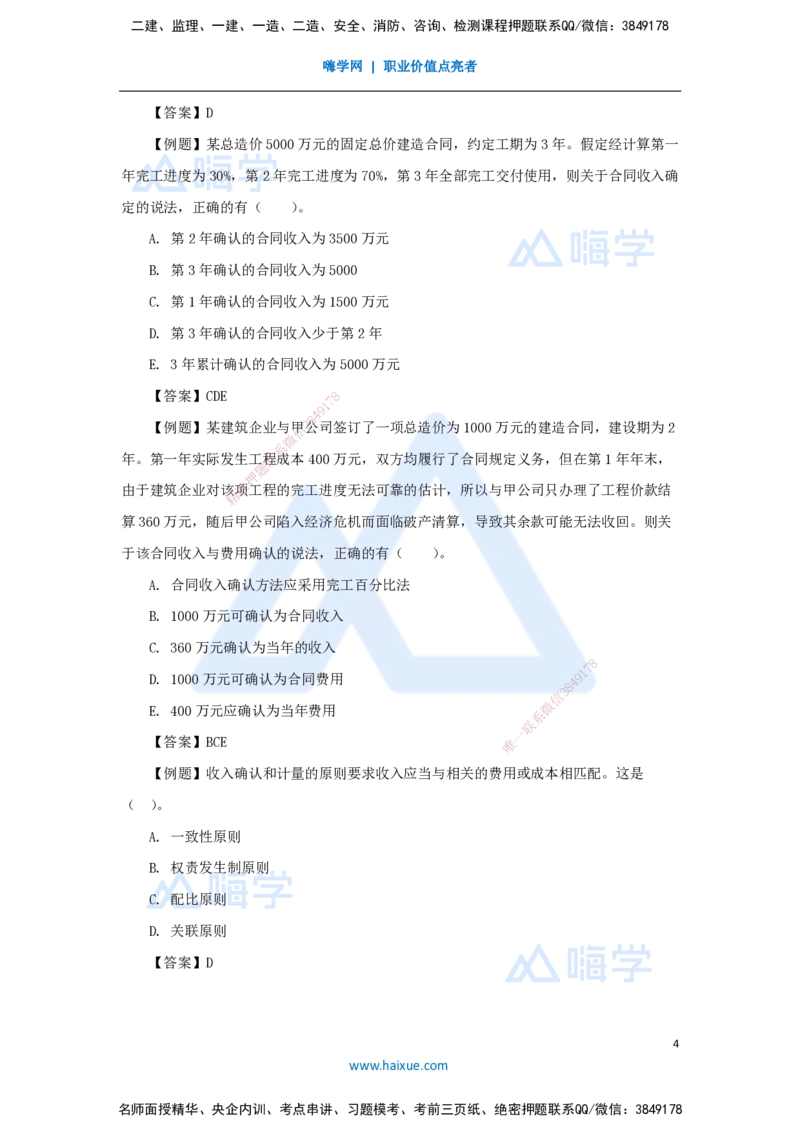

【答案】D

【例题】某总造价5000万元的固定总价建造合同,约定工期为3年。假定经计算第一

年完工进度为30%,第2年完工进度为70%,第3年全部完工交付使用,则关于合同收入确

定的说法,正确的有( )。

A. 第2年确认的合同收入为3500万元

B. 第3年确认的合同收入为5000

C. 第1年确认的合同收入为1500万元

D. 第3年确认的合同收入少于第2年

E. 3年累计确认的合同收入为5000万元

【答案】CDE 8

7

1

9

4

8

【例题】某建筑企业与信甲3公司签订了一项总造价为1000万元的建造合同,建设期为2

微

系

年。第一年实际发生工联程成本400万元,双方均履行了合同规定义务,但在第1年年末,

题

押

由于建筑企业对该准项工程的完工进度无法可靠的估计,所以与甲公司只办理了工程价款结

精

算360万元,随后甲 公司陷入经济危机而面临破产清算,导致其余款可能无法收回。则关

于该合同收入与费用确认的说法,正确的有( )。

A. 合同收入确认方法应采 用完工百分比法

B. 1000万元可确认为合同收入

C. 360万元确认为当年的收入

8

1

7

D. 1000万元可确认为合同费用

8

4 9

信

3

微

E. 400万元应确认为当年费用

系

联

一

【答案】BCE 唯

【例题】收入确认和计量的原则要求收入应当与相关的费用或成本相匹配。这是

( )。

A. 一致性原则

B. 权责发生制原则

C. 配比原则

D. 关联原则

【答案】D

4

www.haixue.com

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178