文档内容

二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

嗨学网 | 职业价值点亮者

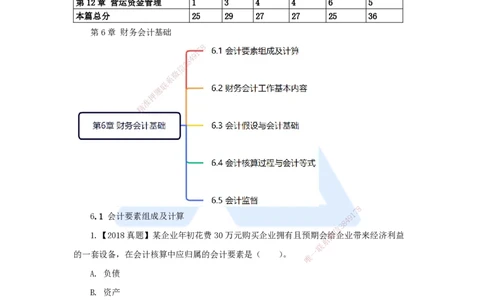

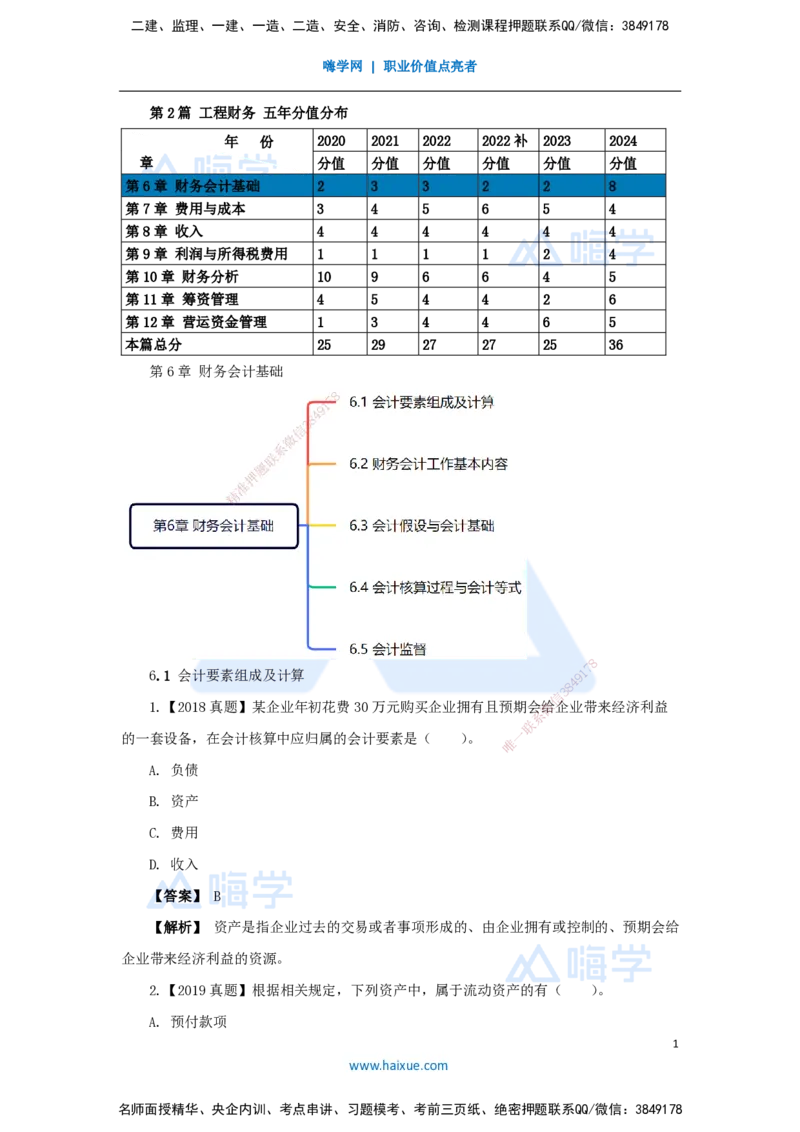

第2篇 工程财务 五年分值分布

年 份 2020 2021 2022 2022补 2023 2024

章 分值 分值 分值 分值 分值 分值

第6章 财务会计基础 2 3 3 2 2 8

第7章 费用与成本 3 4 5 6 5 4

第8章 收入 4 4 4 4 4 4

第9章 利润与所得税费用 1 1 1 1 2 4

第10章 财务分析 10 9 6 6 4 5

第11章 筹资管理 4 5 4 4 2 6

第12章 营运资金管理 1 3 4 4 6 5

本篇总分 25 29 27 27 25 36

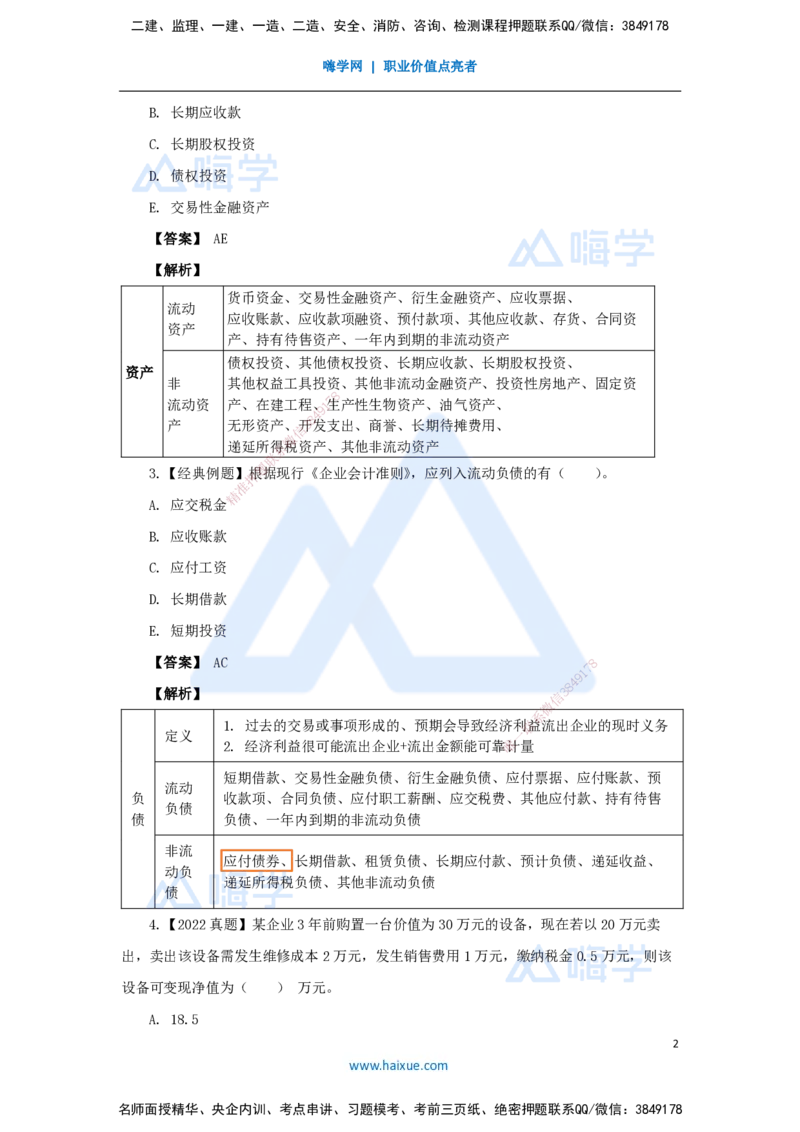

第6章 财务会计基础

8

7

1

9

4

8

3

信

微

系

联

题

押

准

精

8

7

6.1 会计要素组成及计算 9 1

4

8

3

信

1.【2018真题】某企业年初花费30万元购买企业拥有且预期会微给企业带来经济利益

系

联

的一套设备,在会计核算中应归属的会计要素是( )。 一

唯

A. 负债

B. 资产

C. 费用

D. 收入

【答案】 B

【解析】 资产是指企业过去的交易或者事项形成的、由企业拥有或控制的、预期会给

企业带来经济利益的资源。

2.【2019真题】根据相关规定,下列资产中,属于流动资产的有( )。

A. 预付款项

1

www.haixue.com

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

嗨学网 | 职业价值点亮者

B. 长期应收款

C. 长期股权投资

D. 债权投资

E. 交易性金融资产

【答案】 AE

【解析】

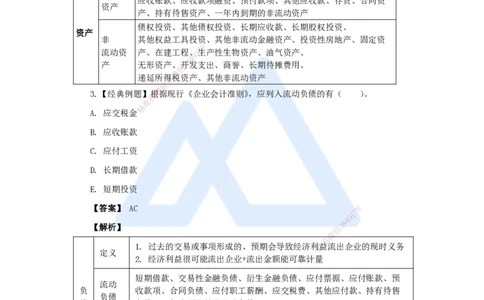

货币资金、交易性金融资产、衍生金融资产、应收票据、

流动

应收账款、应收款项融资、预付款项、其他应收款、存货、合同资

资产

产、持有待售资产、一年内到期的非流动资产

债权投资、其他债权投资、长期应收款、长期股权投资、

资产

非 其他权益工具投资、其他非流动金融资产、投资性房地产、固定资

8

流动资 产、在建工程、1 7生产性生物资产、油气资产、

9

4

8

产 无形资产、信开3发支出、商誉、长期待摊费用、

微

递延所得系税资产、其他非流动资产

联

题

3.【经典例题】押根据现行《企业会计准则》,应列入流动负债的有( )。

准

精

A. 应交税金

B. 应收账款

C. 应付工资

D. 长期借款

E. 短期投资

【答案】 AC 8

1

7

9

8

4

【解析】 信 3

微

系

1. 过去的交易或事项形成的、预期会 导致经济利联益流出企业的现时义务

定义 一

2. 经济利益很可能流出企业+流出金额 能可靠唯计量

短期借款、交易性金融负债、衍生金融负债、应付票据、应付账款、预

流动

负 收款项、合同负债、应付职工薪酬、应交税费、其他应付款、持有待售

负债

债 负债、一年内到期的非流动负债

非流

应付债券、长期借款、租赁负债、长期应付款、预计负债、递延收益、

动负

递延所得税负债、其他非流动负债

债

4.【2022真题】某企业3年前购置一台价值为30万元的设备,现在若以20万元卖

出,卖出该设备需发生维修成本2万元,发生销售费用1万元,缴纳税金0.5万元,则该

设备可变现净值为( ) 万元。

A. 18.5

2

www.haixue.com

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

嗨学网 | 职业价值点亮者

B. 19.5

C. 20

D. 16.5

【答案】 D

【解析】 20-2-1-0.5=16.5万元,D项正确。

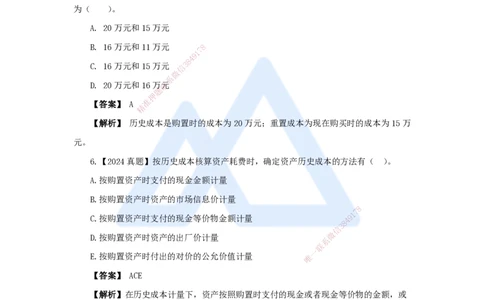

5.【2020真题】某企业2年前20万元购买的一台设备,累计已提取折旧4万元,现

在市场上购买同样的设备需要15万元,则在会计计量时该设备的历史成本和重置成本分别

为( )。

A. 20万元和15万元

B. 16万元和11万元 8

7

1

9

4

8

C. 16万元和15万元 信 3

微

系

D. 20万元和16万联元

题

押

【答案】 A 准

精

【解析】 历史成 本是购置时的成本为20万元;重置成本为现在购买时的成本为15万

元。

6.【2024真题】按历史成 本核算资产耗费时,确定资产历史成本的方法有( )。

A.按购置资产时支付的现金金额 计量

B.按购置资产时资产的市场信息价计 量

8

1

7

C.按购置资产时支付的现金等价物金额计量

8

4 9

信

3

微

D.按购置资产时资产的出厂价计量

系

联

一

E.按购置资产时付出的对价的公允价值计量 唯

【答案】 ACE

【解析】在历史成本计量下,资产按照购置时支付的现金或者现金等价物的金额,或

者按照购置资产时所付出的对价的公允价值计量。

第6章 财务会计基础

3

www.haixue.com

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

嗨学网 | 职业价值点亮者

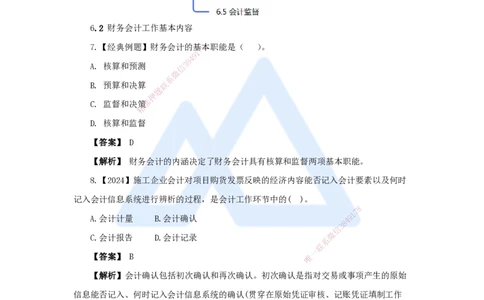

6.2 财务会计工作基本内容

7.【经典例题】财务会计的基8本职能是( )。

7

1

9

4

8

A. 核算和预测 信 3

微

系

B. 预算和决算 联

题

押

C. 监督和决策准

精

D. 核算和监督

【答案】 D

【解析】 财务会计的内涵 决定了财务会计具有核算和监督两项基本职能。

8.【2024】施工企业会计对项目 购货发票反映的经济内容能否记入会计要素以及何时

记入会计信息系统进行辨析的过程,是会 计工作环节中的( )。

8

1

7

A.会计计量 B.会计确认

8

4 9

信

3

微

C.会计报告 D.会计记录

系

联

一

【答案】 B 唯

【解析】会计确认包括初次确认和再次确认。初次确认是指对交易或事项产生的原始

信息能否记入、何时记入会计信息系统的确认(贯穿在原始凭证审核、记账凭证填制工作

中);再次确认是指编制财务会计报告时,在财务会计报告中应该揭示的会计信息的确认。

9.【经典例题】下列关于会计档案的说法,正确的是( )。

A. 财务部门管理制度属于会计档案管理范畴

B. 会计档案的保管期限,从会计年度开始的第一天算起

C. 会计档案的保管期限分为永久、定期两类,定期保管期限一般为20年

D. 单位保存的会计档案一般不得对外借出

E. 会计档案由档案管理机构负责管理

4

www.haixue.com

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

嗨学网 | 职业价值点亮者

【答案】 DE

【解析】 A错,预算、计划、制度等,不属于会计档案管理范畴。B错,保管期限从

会计年度终了后的第一天算起。C错,定期保管期限一般为10年或30年。

第6章 财务会计基础

8

7

1

9

4

8

3

信

微

系

联

题

押

准

精

6.3 会计假设与会计基础

10.【经典例题】判定一项 经济业务是否记入某一会计实体的会计假设是 ( )。

A. 持续经营假设

四个会计假设:

B. 货币计量假设 1. 会计主体(空间)

8

2. 会计 分期(时间)

1

7

C. 会计主体假设

3 . 持 续 经 营

信

3 8

4 9

D. 会计分期假设 4. 人民币计量 微

系

联

一

【答案】 C 唯

【解析】会计主体又称会计实体,是会计工作服务的特定单位或组织,是会计记录和

报告 的特定单位和组织。《企业会计准则》规定,企业应当对其本身发生的交易或者事项

进 行会计确认、计量和报告。

11.【经典例题】某施工企业5月份购买原材料380万元,其中5月份消耗120万元,

其余260万元6月份生产使用;施工用的模板是3月份租赁的,租期8个月,并支付租金

160万元,按月均摊;6月份企业办公费支出10万元;不计算其他费用,则权责发生制下

该企业6月份的生产成本为( )万元。

A. 260

B. 270

5

www.haixue.com

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

嗨学网 | 职业价值点亮者

C. 280

D. 290

【答案】 C

【解析】 生产成本=260+160/8=280万元。

12.【经典例题】 根据现行《企业会计准则》,关于会计核算基础的说法,正确的是

( )。

A. 企业已经实现的收入,计入款项实际收到日的当期利润表

B. 企业应当承担的费用,计入款项实际支出日的当期利润表

C. 企业应当以收付实现制和持续经营为前提进行会计核算

D. 企业应当以权责发生制为基8础进行会计确认、计量和报告

7

1

9

4

8

【答案】 D 信 3

微

系

【解析】《企业会计联准则》规定,我们企业应以权责发生制为基础。AB为收付实现

题

押

制。C错,企业以权准责发生制进行会计核算。

精

第6章 财务会计 基础

8

1

7

9

8

4

信

3

微

系

联

一

唯

6.4 会计核算过程与会计等式

13.【2020真题】根据《企业会计准则》,企业不应高估资产或者收益、低估负债或者

费用,体现了会计核算的( )原则。

A. 配比

B. 谨慎

C. 权责发生制

6

www.haixue.com

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

嗨学网 | 职业价值点亮者

D. 重要性

【答案】 B

【解析】 企业对交易或者事项进行会计确认、计量和报告应当保持应有的谨慎,不应

高估资产或者收益、低估负债或者费用。这是会计核算谨慎性原则。

14.【2024真题】企业在会计核算中,对融资租赁方式租入的固定资产提取折旧,这

种会计处理方式遵循的会计核算原则是( )

A谨慎性原则

B实质重于形式原则

C可比性原则

D客观性原则 8

7

1

9

4

8

【答案】 B 信 3

微

系

【解析】企业在会联计核算中,对融资租赁方式租入的固定资产提取折旧,这种会计处

题

押

理方式遵循的会计准核算原则是实质重于形式原则

精

6.4.1 会计核算 原则

1. 重要性原则

会计信息应当反映与企业 财务状况、经营成果和现金流量等有关的所有重要交易或事

项。

2. 谨慎性原则

8

1

7

会计确认、计量和报告应谨慎,不高估资产 或收益、低估负债或费用

8

4 9。

信

3

微

3. 实质重于形式原则

系

联

一

以经济实质进行确认、计量和报告,不应仅以交易或 事项唯的法律形式为依据。

融资租赁:法律形式为租赁合同,但经济实质是分期购买,所以计入承租企业的固定

资产,租赁费中提取折旧,分期扣除。

4. 可比性原则

① 同一企业不同时期发生的相同或相似的交易或事项,应当采用一致的会计政策不得

随意变更。确需变更的,应当在会计报表附注中说明。

② 不同企业发生的相同或相似的交易或者事项,应当采用规定的会计政策,确保会计

信息口径一致、相互可比。

5. 相关性原则

会计信息应当与财务会计报告使用者的经济决策需要相关,有助于使用者对企业过

7

www.haixue.com

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

嗨学网 | 职业价值点亮者

去、现在或未来的情况做出评价或预测。

6. 明晰性原则

会计信息应当清晰明了,便于使用者理解和使用。

7. 及时性原则

对已发生的交易或事项,应及时确认、计量和报告,不得提前或延后。

8. 客观性原则

以实际发生的交易或者事项为依据进行会计确认、计量和报告。

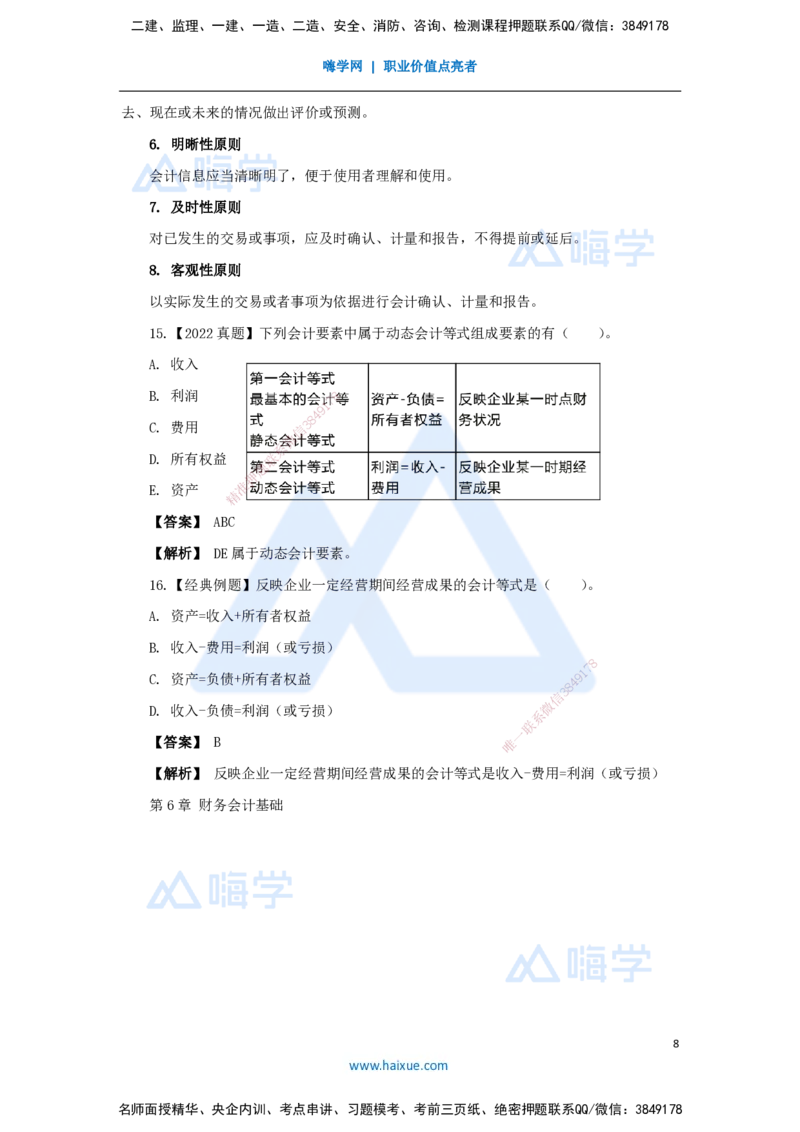

15.【2022真题】下列会计要素中属于动态会计等式组成要素的有( )。

A. 收入

B. 利润 8

7

1

9

4

8

C. 费用 信 3

微

系

D. 所有权益 联

题

押

E. 资产 准

精

【答案】 ABC

【解析】 DE属于动态会计要素。

16.【经典例题】反映企业 一定经营期间经营成果的会计等式是( )。

A. 资产=收入+所有者权益

B. 收入-费用=利润(或亏损)

8

1

7

C. 资产=负债+所有者权益

8

4 9

信

3

微

D. 收入-负债=利润(或亏损)

系

联

一

【答案】 B 唯

【解析】 反映企业一定经营期间经营成果的会计等式是收入-费用=利润(或亏损)

第6章 财务会计基础

8

www.haixue.com

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

嗨学网 | 职业价值点亮者

6.5 会计监督

8

7

1

9

17.【经典例题】内部会计8 4控制的核心是( )。

3

信

微

A. 授权批准控制 系

联

题

B. 不相容职务相押互分离控制

准

精

C. 会计系统控 制

D. 财产保全控制

【答案】 B

【解析】 内部会计控制的核 心是不相容职务相互分离控制。

18.【2024】下列出纳人员工作安排 中,违背企业内部控制“不相容职务相互分离”原

8

则的有( )。

1

7

9

8

4

A.出纳人员负责会计档案管理工作 信

3

微

系

B.出纳人员负责稽核工作 一

联

唯

C.出纳人员负责现金收款工作

D.出纳人员负责网上转账操作工作

E.出纳人员负责支票的开具和保管工作

【答案】 AB

【解析】不相容职务主要包括:授权批准、业务经办、会计记录、财产保管、稽核检

查等 职务。出纳人员不得兼任稽核、会计档案保管和收入、支出、费用、债权债务账目的

登 记工作。

9

www.haixue.com

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178