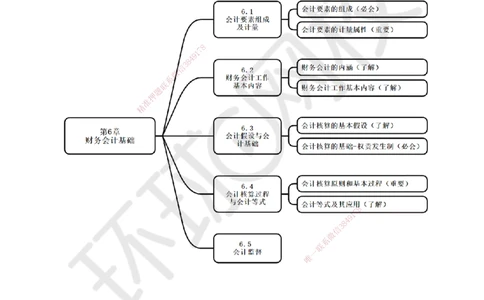

文档内容

二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

学员专用 请勿外泄

2025环球网校一级建造师《建设工程经济》考点精讲

第17讲-第6章财务会计基础(2)

【课前学习建议】

本讲为第6章第2-5节的内容。

学习内容主要有:

①了解财务会计工作的基本内容;

②会计基本假设:会计主体、持续经营、会计分期和货币计量;

③会计基础:收付实现制、权责发生制(以权责发生制为基础进行会计确认、计量和报告);

④理解会计核算的8个原则和4个基本过程;

⑤会计等式的形式:静态会计等式、动态会计等式、综合会计等式。

【考点】财务会计工作基本内容(了解)

【考频:2024、2022补】

1.会计关键环节——确认、计量、记录和报告

会计确认是指对发生的交易或事项,按照一定的标准辨析其能否确认为会计主体的一个或多个会

计要素、何时输入会计信息系统以及如何进行会计报告的过程。

会计计量是指对确认为会计要素的交易或事项按照计量属性确定其金额的过程。

记录是指对经确认和计量的交易或8事项及其金额,按照一定的规则和方法,通过分解、综合、汇

7

1

9

总等手段记入有关账簿的过程。 4

8

3

信

报告是指编制财务会计报告,为报告使用者提供有关会计信息的过程

微

系

2.财务会计报告主要向外部利害关系人提供信息

联

题

财务会计报告的目标押是向财务会计报告使用者提供与企业财务状况、经营成果和现金流量等有关

准

的会计信息,反映企业精管理层受托责任履行情况,有助于财务会计报告使用者做出经济决策。财务会

计报告使用者包括投资者、债权人、政府及其有关部门和社会公众等。

【例题·单选】施工企业会计对项目购货发票反映的经济内容能否记入会计要素以及何时记入会

计信息系统进行辨析的过程,是会计工作环节中的( )。【2024】

A.会计计量

B.会计确认

C.会计报告

D.会计记录

【答案】B

【解析】会计确认是指对发生的交易或事项,按照一定的标准辨析其能否7确8认为会计主体的一个

1

9

或多个会计要素、何时输入会计信息系统以及如何进行会计报告的过程。 8 4

3

信

【考点】会计核算的基本假设(了解) 微

系

【考频:2024】 联

一

唯

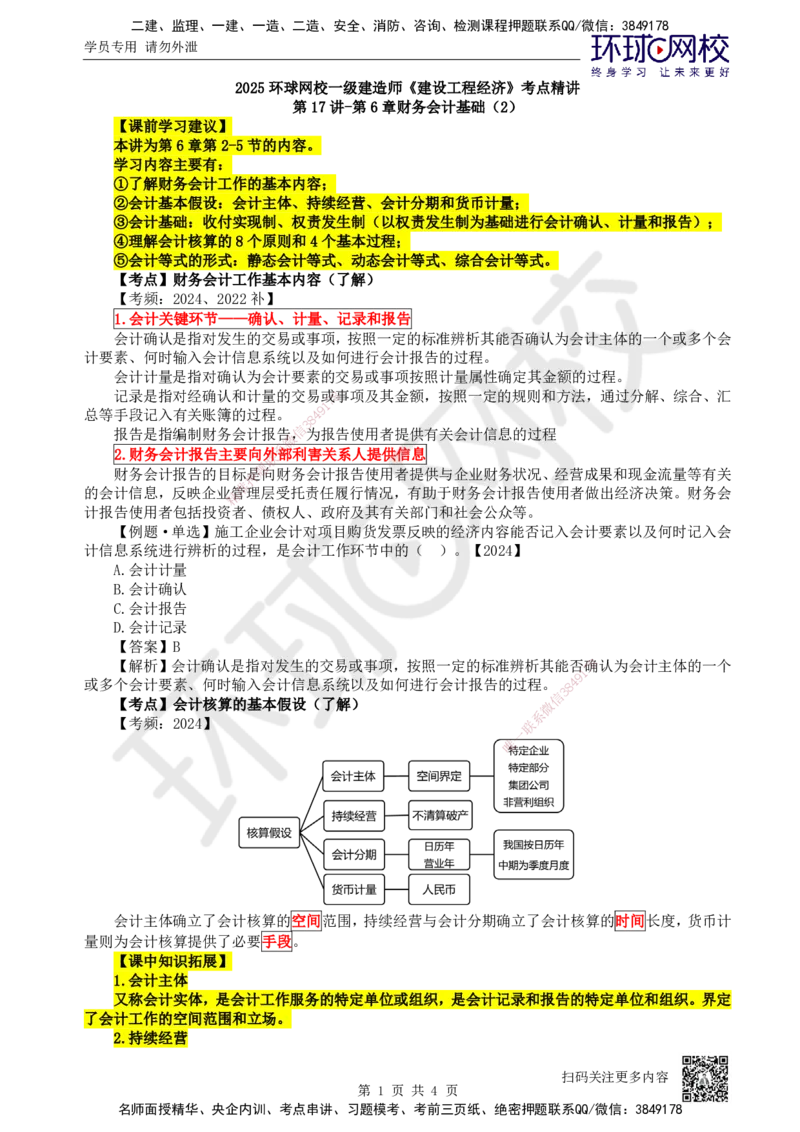

会计主体确立了会计核算的空间范围,持续经营与会计分期确立了会计核算的时间长度,货币计

量则为会计核算提供了必要手段。

【课中知识拓展】

1.会计主体

又称会计实体,是会计工作服务的特定单位或组织,是会计记录和报告的特定单位和组织。界定

了会计工作的空间范围和立场。

2.持续经营

扫码关注更多内容

第 1 页 共 4 页

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

学员专用 请勿外泄

持续经营是指在可以预见的将来,企业会按当前的规模和状态继续经营下去,不会停业、重组或

者实质性转行,也不会大规模扩张或者削减业务。

3.会计分期

又称会计期间,规定了会计对象的时间界限。会计分期是指将企业连续不断的经营活动(持续经

营)分割为一个个连续的、长短相同的期间,从而及时开展会计工作,提供会计信息。会计分期是会

计确认、计量和报告以及分期计算收入、费用和损益的前提。会计期间分为年度(日历年)和中期。

4.货币计量

货币计量规定了会计的计量手段。企业会计应当以货币计量。会计核算以人民币为记账本位币。

【例题·单选】对会计核算的范围从空间上加以界定是通过( )实现的。【2011】

A.持续经营假设

B.会计分期假设

C.会计主体假设

D.货币计量假设

【答案】C

【解析】会计主体又称会计实体,是会计工作服务的特定单位或组织,是会计记录和报告的特定

单位和组织。会计主体假设界定了会计工作的空间范围和立场。

【考点】会计核算的基础-权责发8生 制(必会)

7

1

【考频:2017、2015】 4 9

8

3

企业经济活动中,交易或事信项发生的时间与货币收支时间通常不一致,会计基础主要有两种,即

微

系

收付实现制和权责发生制。《企业会计准则》规定,企业应当以权责发生制为基础进行会计确认、计

联

题

量和报告。 押

准

在持续经营和会计精分期假设下,会计如何分期反映企业持续经济活动中发生的交易或事项取决于

选择的会计基础。

【课中知识拓展】

1.收付实现制

收付实现制是指会计主体对各 项收入、支出和费用的认定是以款项(包括现金和银行存款)的实际

收付时间作为标准。故收付实现制也 称实收实付制。

收付实现制基础下,会计主体某一会计期间的收入、支出和费用以是否在当期实际收到或付出为

标准确定。某一会计期间内实际收到的收 入和支付的费用,无论其是否应归属当期,均应作为当期的

收入和费用处理;凡当期未曾收到的收入和未 曾支付的费用,即使应归属当期,也不应作为当期的收

入和费用处理。

1

7 8

9

2.权责发生制 8 4

信

3

权责发生制是指会计主体对各项收入、支出和费用 的认定以其应当微归属的时间作为标准。故权责

系

发生制也称应收应付制。 联

一

权责发生制基础下,会计主体某一会计期间的收入、支 出和费唯用以当期收入是否已经实现,支出

和费用是否已经发生为标准,而不是以款项的实际收付时间作为 基础。某一会计期间内,凡当期实际

发生并应归属当期的收入、支出和费用,无论其款项是否 收到或付出,均应作为当期的收入和费用

处理;凡不应属于当期的收入和费用,即使款项已经收到或支付,亦不应作为当期的收入、支出和费

用处理。

权责发生制基础下的“应当归属时期”以取得收入的权利和承担支出及费用的责任为标准,而不

是以款项实际收付时间为标准。

【考点清单】

1.概念题:依据权责发生制,判断收入和费用的时间,或者计算某一时间的费用

【例题·单选】根据现行《企业会计准则》,关于会计核算基础的说法,正确的是( )。【2015】

A.企业已经实现的收入,计入款项实际收到日的当期利润表

B.企业应当承担的费用,计入款项实际支出日的当期利润表

C.企业应当以收付实现制和持续经营为前提进行会计核算

D.企业应当以权责发生制为基础进行会计确定、计量和报告

【答案】D

【解析】《企业会计准则》规定,企业应当以权责发生制为基础进行会计确认、计量和报告。

扫码关注更多内容

第 2 页 共 4 页

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

学员专用 请勿外泄

【考点】会计核算原则和基本过程(重要)

【考频:2024、2023】

(一)会计核算的原则

1.重要性原则

2.谨慎性原则

不应高估资产或者收益、低估负债或者费用。

3.实质重于形式原则

企业应当按照交易或者事项的经济实质进行会计确认、计量和报告,不应仅以交易或者事项的法

律形式为依据。

4.可比性原则

5.相关性原则

企业提供的会计信息应当与财务会计报告使用者的经济决策需要相关。

6.明晰性原则

7.及时性原则

企业对于已经发生的交易或者事项,应当及时进行会计确认、计量和报告,不得提前或者延后。

8.客观性原则

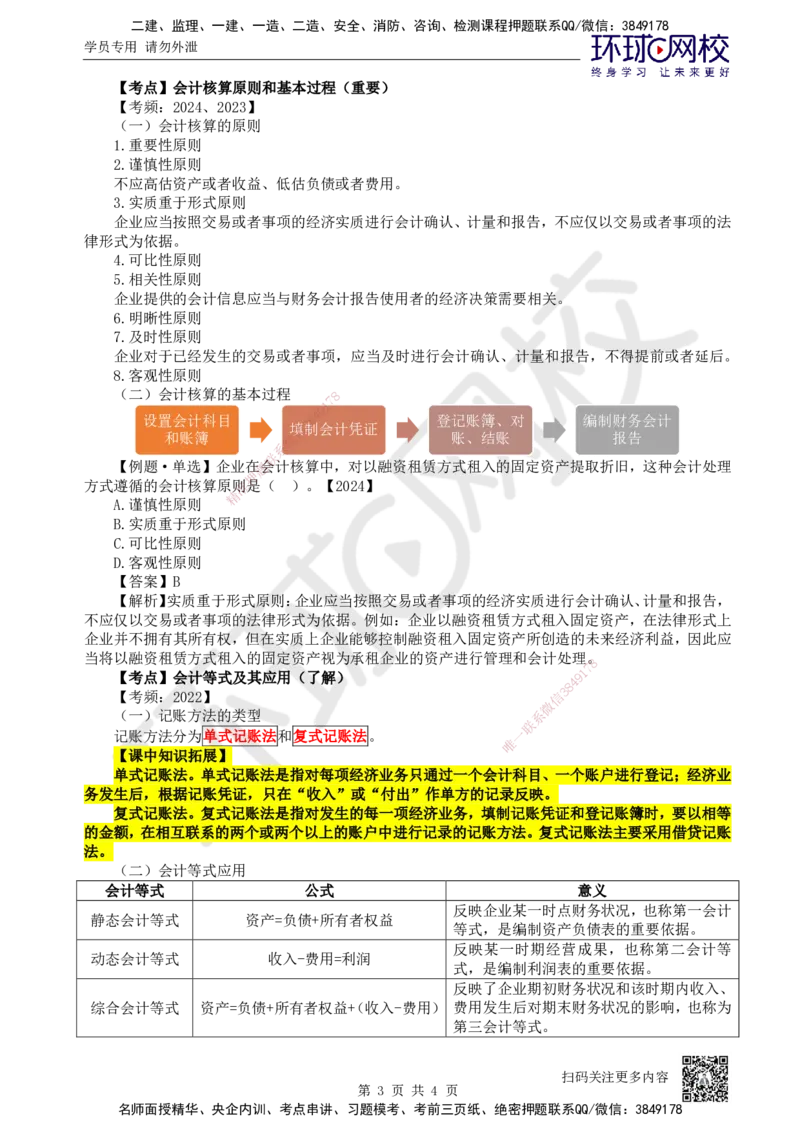

(二)会计核算的基本过程 8

7

1

9

4

设置会计科目 8 登记账簿、对 编制财务会计

3

填信制会计凭证

和账簿 微 账、结账 报告

系

联

【例题·单选】企业在题会计核算中,对以融资租赁方式租入的固定资产提取折旧,这种会计处理

押

方式遵循的会计核算原则准是( )。【2024】

精

A.谨慎性原则

B.实质重于形式原则

C.可比性原则

D.客观性原则

【答案】B

【解析】实质重于形式原则:企业应 当按照交易或者事项的经济实质进行会计确认、计量和报告,

不应仅以交易或者事项的法律形式为依据。例如:企业以融资租赁方式租入固定资产,在法律形式上

企业并不拥有其所有权,但在实质上企业能 够控制融资租入固定资产所创造的未来经济利益,因此应

当将以融资租赁方式租入的固定资产视为承租企 业的资产进行管理和会计处理

8

。

1

7

【考点】会计等式及其应用(了解) 9

8

4

【考频:2022】 信

3

微

(一)记账方法的类型 系

联

记账方法分为单式记账法和复式记账法。 一

唯

【课中知识拓展】

单式记账法。单式记账法是指对每项经济业务只通过一个会计科目、一个账户进行登记;经济业

务发生后,根据记账凭证,只在“收入”或“付出”作单方的记录反映。

复式记账法。复式记账法是指对发生的每一项经济业务,填制记账凭证和登记账簿时,要以相等

的金额,在相互联系的两个或两个以上的账户中进行记录的记账方法。复式记账法主要采用借贷记账

法。

(二)会计等式应用

会计等式 公式 意义

反映企业某一时点财务状况,也称第一会计

静态会计等式 资产=负债+所有者权益

等式,是编制资产负债表的重要依据。

反映某一时期经营成果,也称第二会计等

动态会计等式 收入-费用=利润

式,是编制利润表的重要依据。

反映了企业期初财务状况和该时期内收入、

综合会计等式 资产=负债+所有者权益+(收入-费用) 费用发生后对期末财务状况的影响,也称为

第三会计等式。

扫码关注更多内容

第 3 页 共 4 页

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

学员专用 请勿外泄

【考点清单】

1.概念题:分清静态、动态,财务状况、经营成果

【例题·多选】下列会计要素中属于动态会计等式组成要素的有( )。【2022】

A.收入

B.利润

C.费用

D.所有权益

E.资产

【答案】ABC

【解析】企业会计要素中,收入、费用和利润是反映某一时期经营成果的会计要素,编制财务报

表时,列入利润表。同一时期三者数量(金额)存在如下恒等关系:利润=收入-费用。

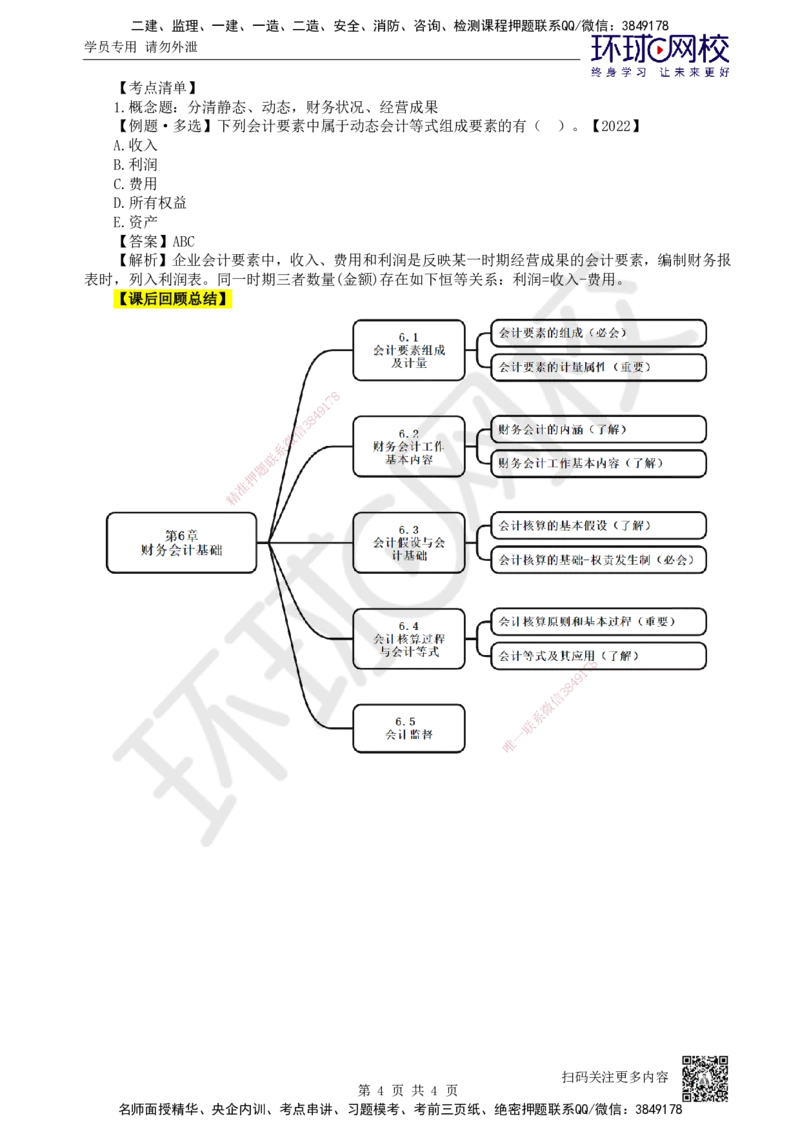

【课后回顾总结】

8

7

1

9

4

8

3

信

微

系

联

题

押

准

精

8

1

7

9

8

4

信

3

微

系

联

一

唯

扫码关注更多内容

第 4 页 共 4 页

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178