文档内容

[注:天一文化专有版权,未经许可不可转发或复印传播]

6.4 会计核算过程与会计等式

6.4.1 会计核算原则

1.重要性原则

企业提供的会计信息应当反映与企业财务状况、经营成果和现金流量等有关的所有重要交易

或者事项。

2.谨慎性原则

企业对交易或者事项进行会计确认、计量和报告应当保持应有的谨慎,不应高估资产或者收

益、低估负债或者费用。

3.实质重于形式原则。

例如,企业在会计核算中,对融资赁方式租入的固定资产提取折旧。

4.可比性原则

5.相关性原则

6.明晰性原则

7.及时性原则

8.客观性原则

6.4.2 会计核算的基本过程

1.设置会计科目和账簿

2.填制会计凭证(包括原始凭证和记账凭证)。

3.登记账簿、对账和结账

会计记账方法有单式记账法、复式记账法。复式记账法主要有借贷记账法(主要采用)、增

减记账法和收付记账法。

对账工作每年至少进行一次。

4.编制财务会计报告

财务会计报告应当由单位负责人和主管会计工作的负责人、会计机构负责人(会计主管人员)

签名并盖章。企业负责人应当保证财务会计报告真实、完整。

6.4.3 会计等式及其应用

1.会计等式的形式

(1)静态会计等式

企业会计要素中,资产、负债和所有者权益是反映企业某一时点财务状况的静态会计要素,

构成资产负债表。

同一时点三者数量(金额)存在如下恒等关系:

资产=负债+所有者权益

上式描述了反映企业财务状况各会计要素的关系,称为静态会计等式。静态会计等式是最基

本的会计等式,也称第一会计等式。

(2)动态会计等式

企业会计要素中,收入、费用和利润是反映某一时期经营成果的动态会计要素,构成利润表。

同一时期三者数量(金额)存在如下恒等关系:

利润=收入-费用

上式描述了反映企业经营成果各会计要素的关系,称为动态会计等式。动态会计等式描述的

是一定时期企业经营活动及其结果的动态关系,也称第二会计等式。[注:天一文化专有版权,未经许可不可转发或复印传播]

(3)综合会计等式

企业在持续经营过程中,一定时期的经营活动成果将使企业财务状况发生改变,综合第一会

计等式和第二会计等式,可得到综合会计等式:

资产+费用=负债+所有者权益+收入

综合会计等式也称为第三会计等式。

2.会计等式的应用

反映资产、负债和所有者权益三个会计要素之间关系的静态会计等式是最基本的会计等式。

经济业务的发生均不会影响静态会计等式的平衡关系。静态会计等式是复式记账、试算平衡

和编制会计报表的理论依据,也是检查记账和会计报表编制是否正确的依据。

动态会计等式的作用是通过编制利润表,综合多个会计科目(账户)之间的相互关系,衡量

一定时期企业经济活动收入、费用、利润及其间的相关关系,使企业及时掌握经营成果和经

营效益。

使用动态会计等式,还可以与企业历史数据、同行业数据和其他行业数据进行对比,把握企

业经营状况,预测市场前景,指导企业及时调整经营策略。

综合会计等式是基于静态会计等式和动态会计等式得到的各会计要素之间的关系等式,反映

了企业财务状况从一个时点(期初)到另一个时点(期末)变化的内在原因(盈利或者亏损),

可用于全面分析企业经营成果和财务状况。

6.5 会计监督

6.5.1 内部会计控制

6.5.2 会计监督

会计监督可分为企业内部监督、政府监督和社会监督。

1.企业内部监督

企业内部会计监督是指各单位的会计机构、会计人员依据法律法规、相关制度规定,在会计

工作中对本单位经济活动的真实性、合法性、合理性进行监督,主要目的是保护其资产的安

全、完整,保证其经营活动符合国家法律、法规和内部有关管理制度,提高经营管理水平和

效率。

2.政府监督

政府监督是财税等部门代表国家对各单位和单位中相关人员的会计行为实施的监督检查,以

及对发现的违法会计行为实施行政处罚。财政、审计、税务、人民银行、证券监管、保险监

管等部门依照有关法律、行政法规规定的职责,对有关单位的会计资料实施监督检查。

3.社会监督

社会监督主要是由注册会计师及其所在的会计师事务所等中介机构接受委托依法对单位的

经济活动进行审计,出具审计报告,发表审计意见。

财政部门有权对会计师事务所出具审计报告的程序和内容进行监督。

任何单位和个人检举违法会计行为,均属于会计工作社会监督的范畴。

经典例题

某企业年初花费30万元购买企业拥有且预期会给企业带来经济利益的一套设备,在会计核

算中应归属的会计要素是( )。[注:天一文化专有版权,未经许可不可转发或复印传播]

A.负债

B.资产

C.费用

D.收入

答案:B

根据相关规范,下列资产中,属于流动资产的有( )。

A.预付款项

B.交易性金融资产

C.长期应收款

D.长期股权投资

E.债权投资

答案:AB

【2021年真题】下列会计要素中,属于静态会计要素的有( )。

A.收入

B.资产

C.费用

D.负债

E.所有者权益

答案:BDE

下列会计要素中,属于反映企业财务状况的是( )。

A.收入

B.资产

C.负债

D.所有者权益

E.利润

答案:BCD

若企业的资产按购置时所付出的代价的公允值计量,则根据会计计量属性,该资产计量属于

按( )计量。

A.重置成本

B.历史成本

C.可变现净值

D.公允价值

答案:B

关于会计核算中历史成本计量原则的说法,正确的是( )

A.负债按照现在偿付该项债务所需支付的现金的金额计量

B.资产按照市场参与者在交易日发生的有序交易中,出售资产所能收到的价格计量

C.资产按照购置时所付出的代价的公允价值计量

D.负债按照现在偿付该项债务所需支付的现金等价物的金额计量

答案:C[注:天一文化专有版权,未经许可不可转发或复印传播]

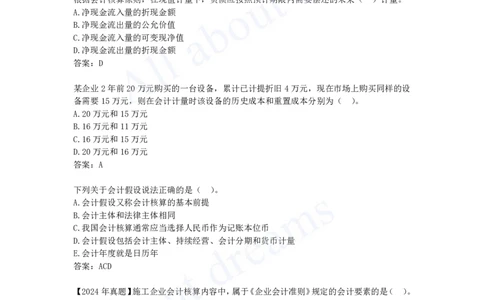

【2021年真题】某企业3年前购买的设备原价为20万元,但目前累计已提折旧4万元。现

在市场上可以18万元价格卖出,卖出该设备需发生成本、税费共1万元,该设备现在的可

变现净值为( )万元。

A.17

B.13

C.16

D.20

答案:A

根据会计核算原则,在现值计量下,负债应按照预计期限内需要偿还的未来( )计量。

A.净现金流入量的折现金额

B.净现金流出量的公允价值

C.净现金流入量的可变现净值

D.净现金流出量的折现金额

答案:D

某企业2年前20万元购买的一台设备,累计已计提折旧4万元,现在市场上购买同样的设

备需要15万元,则在会计计量时该设备的历史成本和重置成本分别为( )。

A.20万元和15万元

B.16万元和11万元

C.16万元和15万元

D.20万元和16万元

答案:A

下列关于会计假设说法正确的是( )。

A.会计假设又称会计核算的基本前提

B.会计主体和法律主体相同

C.我国会计核算通常应当选择人民币作为记账本位币

D.会计假设包括会计主体、持续经营、会计分期和货币计量

E.会计年度就是日历年

答案:ACD

【2024年真题】施工企业会计核算内容中,属于《企业会计准则》规定的会计要素的是( )。

A.责任成本

B.增值税

C.费用

D.应付账款

答案:C

【2024年真题】判定一次经济业务是否记入某一会计实体的会计假设是( )。

A.会计主体假设

B.持续经营假设

C.货币计量假设[注:天一文化专有版权,未经许可不可转发或复印传播]

D.会计分期假设

答案:A

【2024年真题】施工企业会计对项目购货发票反映的经济内容能否计入会计要素,以及何

时计入会计信息系统进行辨析的过程,是会计工作环节中的( )。

A.会计计量

B.会计确认

C.会计报告

D.会计记录

答案:B

【2024年真题】企业在会计核算中,对融资赁方式租入的固定资产提取折旧,这种会计处

理方式遵循的会计核算原则是( )。

A.谨慎性原则

B.实质重于形式原则

C.可比性原则

D.客观性原则

答案:B

【2024年真题】按历史成本核算资产耗费时,确定资产历史成本的方法有( )。

A.按购置资产时支付的现金金额计量

B.按购置资产时支付的现金等价物金额计量

C.按购置资产时资产的市场信息价计量

D.按购置资产时资产的出厂价计量

E.按购置资产时资产付出的对价的公允价值计量

答案:ABE

【2024年真题】下列出纳人员工作安排中,违背企业内部控制“不相容职务相互分离”原

则的有( )。

A.出纳人员负责先进收款工作

B.出纳人员负责网上转账操作工作

C.出纳人员负责支票开具和保管工作

D.出纳人员负责会计档案管理工作

E.出纳人员负责稽核工作

答案:DE