文档内容

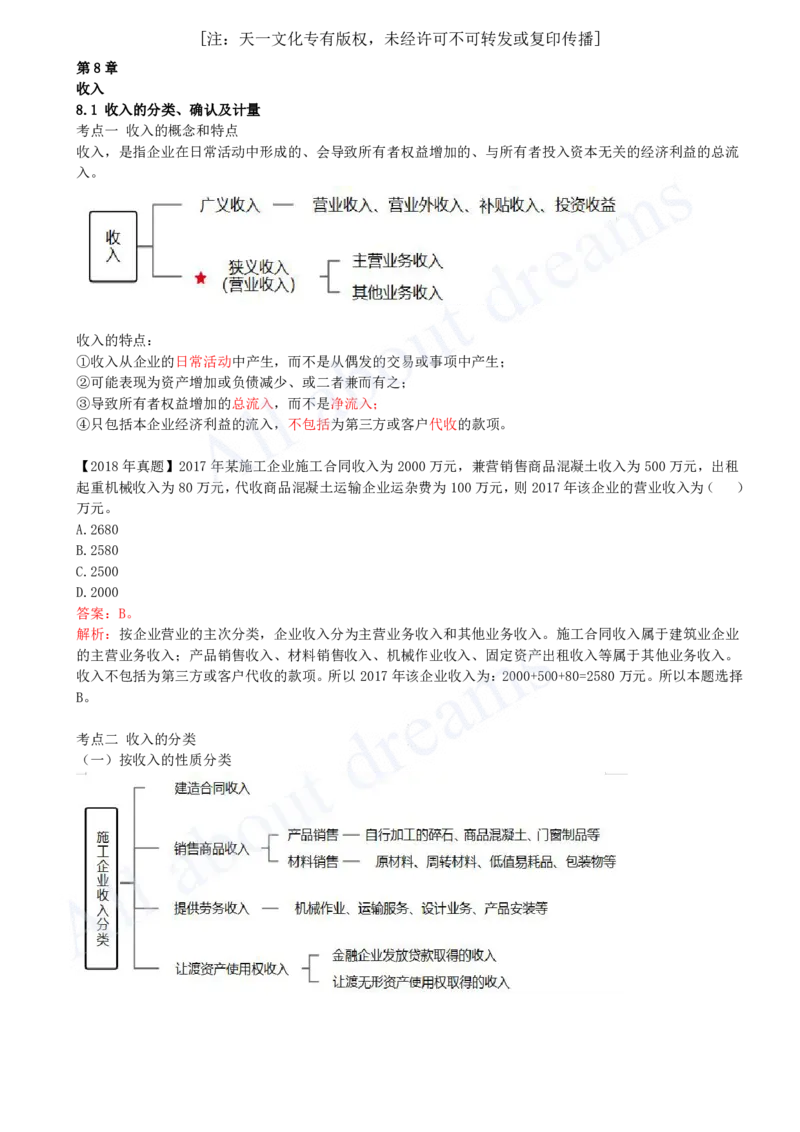

[注:天一文化专有版权,未经许可不可转发或复印传播]

第8章

收入

8.1 收入的分类、确认及计量

考点一 收入的概念和特点

收入,是指企业在日常活动中形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益的总流

入。

收入的特点:

①收入从企业的日常活动中产生,而不是从偶发的交易或事项中产生;

②可能表现为资产增加或负债减少、或二者兼而有之;

③导致所有者权益增加的总流入,而不是净流入;

④只包括本企业经济利益的流入,不包括为第三方或客户代收的款项。

【2018年真题】2017年某施工企业施工合同收入为2000万元,兼营销售商品混凝土收入为500万元,出租

起重机械收入为80万元,代收商品混凝土运输企业运杂费为100万元,则2017年该企业的营业收入为( )

万元。

A.2680

B.2580

C.2500

D.2000

答案:B。

解析:按企业营业的主次分类,企业收入分为主营业务收入和其他业务收入。施工合同收入属于建筑业企业

的主营业务收入;产品销售收入、材料销售收入、机械作业收入、固定资产出租收入等属于其他业务收入。

收入不包括为第三方或客户代收的款项。所以2017年该企业收入为:2000+500+80=2580万元。所以本题选择

B。

考点二 收入的分类

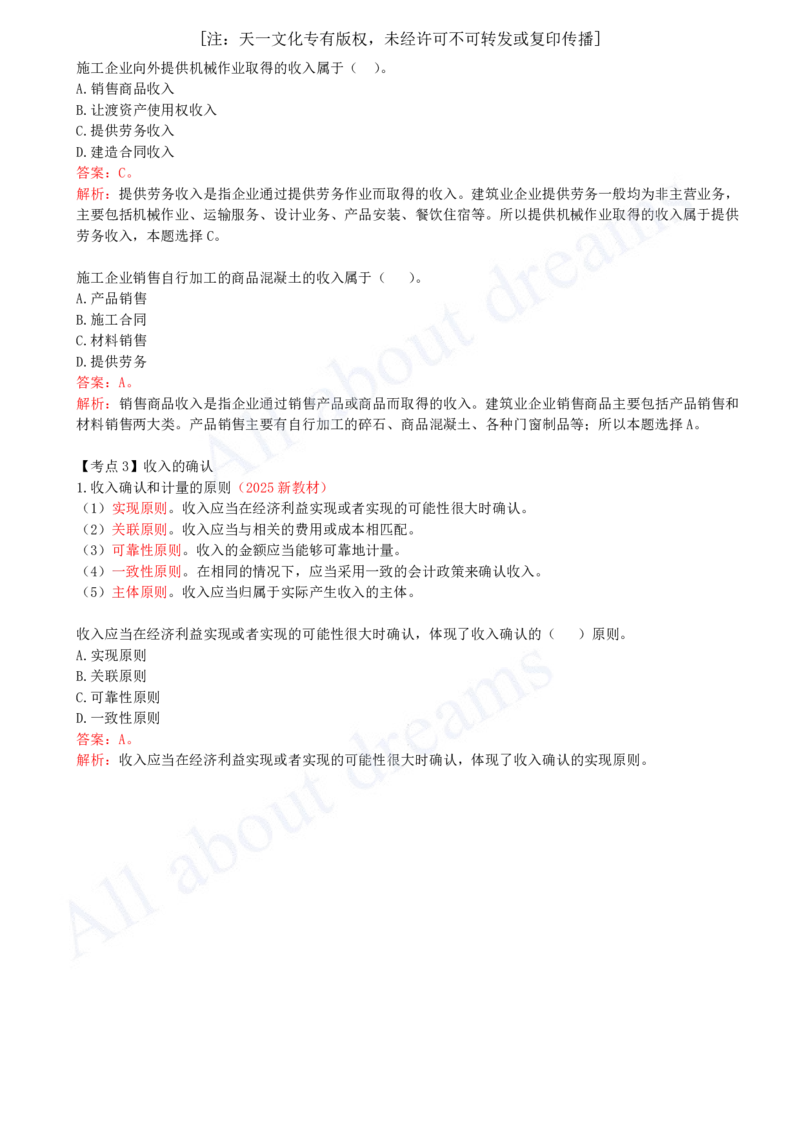

(一)按收入的性质分类[注:天一文化专有版权,未经许可不可转发或复印传播]

施工企业向外提供机械作业取得的收入属于( )。

A.销售商品收入

B.让渡资产使用权收入

C.提供劳务收入

D.建造合同收入

答案:C。

解析:提供劳务收入是指企业通过提供劳务作业而取得的收入。建筑业企业提供劳务一般均为非主营业务,

主要包括机械作业、运输服务、设计业务、产品安装、餐饮住宿等。所以提供机械作业取得的收入属于提供

劳务收入,本题选择C。

施工企业销售自行加工的商品混凝土的收入属于( )。

A.产品销售

B.施工合同

C.材料销售

D.提供劳务

答案:A。

解析:销售商品收入是指企业通过销售产品或商品而取得的收入。建筑业企业销售商品主要包括产品销售和

材料销售两大类。产品销售主要有自行加工的碎石、商品混凝土、各种门窗制品等;所以本题选择A。

【考点3】收入的确认

1.收入确认和计量的原则(2025新教材)

(1)实现原则。收入应当在经济利益实现或者实现的可能性很大时确认。

(2)关联原则。收入应当与相关的费用或成本相匹配。

(3)可靠性原则。收入的金额应当能够可靠地计量。

(4)一致性原则。在相同的情况下,应当采用一致的会计政策来确认收入。

(5)主体原则。收入应当归属于实际产生收入的主体。

收入应当在经济利益实现或者实现的可能性很大时确认,体现了收入确认的( )原则。

A.实现原则

B.关联原则

C.可靠性原则

D.一致性原则

答案:A。

解析:收入应当在经济利益实现或者实现的可能性很大时确认,体现了收入确认的实现原则。