文档内容

[注:天一文化专有版权,未经许可不可转发或复印传播]

第7章 费用与成本

2018年 2019年 2020年 2021年 2022年 2023年 2024年

4分 3分 3分 3分 3分 3分 2分

7.1 费用与成本的关系

7.1.1 支出与费用

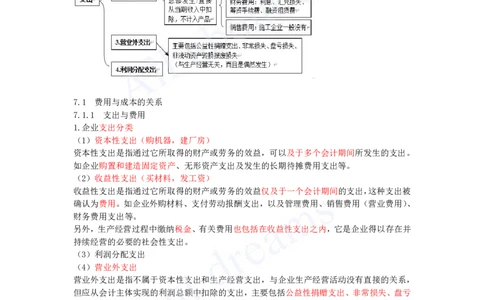

1.企业支出分类

(1)资本性支出(购机器,建厂房)

资本性支出是指通过它所取得的财产或劳务的效益,可以及于多个会计期间所发生的支出。

如企业购置和建造固定资产、无形资产支出及发生的长期待摊费用支出等。

(2)收益性支出(买材料,发工资)

收益性支出是指通过它所取得的财产或劳务的效益仅及于一个会计期间的支出,这种支出被

确认为费用。如企业外购材料、支付劳动报酬支出,以及管理费用、销售费用(营业费用)、

财务费用支出等。

另外,生产经营过程中缴纳税金、有关费用也包括在收益性支出之内,它是企业得以存在并

持续经营的必要的社会性支出。

(3)利润分配支出

(4)营业外支出

营业外支出是指不属于资本性支出和生产经营支出,与企业生产经营活动没有直接的关系,

但应从会计主体实现的利润总额中扣除的支出,主要包括公益性捐赠支出、非常损失、盘亏

损失、非流动资产毁损报废损失等。“非流动资产毁损报废损失”通常包括因自然灾害发生

毁损、已丧失使用功能等原因而报废清理产生的损失。

(5)企业对外投资支出

企业对外投资支出是企业在其本身经营的主要业务以外,以现金、实物、无形资产方式,或

者以购买股票、债券等有价证券方式向其他单位进行投资发生的支出。

(6)缴纳所得税费用支出

2.支出与费用的关系

在会计核算中,不同类别的支出应采用不同的会计处理方式。

(1)资本性支出首先应归集并汇总核算,形成固定资产、无形资产等价值(即这类支出首[注:天一文化专有版权,未经许可不可转发或复印传播]

先要资本化),在这些资产发挥作用过程中,根据其作用时间、对象,采用折旧费、摊销费

等“费用”形式进入日常会计核算流程。

(2)收益性支出则是发生时直接作为“费用”看待,符合费用定义和确认条件的,确认为

费用,进入日常会计核算流程。

(3)利润分配支出是企业向所有者分配经营成果发生的支出,是利润分配环节的支出,会

导致资产减少,企业所有者留在企业的权益减少。在会计核算中,应根据利润分配有关规定

和公司决定的分配方案发生支出后,反映所有者权益减少和资产减少。

7.1.2 费用与成本

1.费用与成本的联系

成本是成本核算的范畴,是生产和销售商品或提供服务过程中的资产耗费,本质是有关费用

按照成本核算对象进行的归集。

(1)费用和成本两者都是资产的耗费。

(2)费用和成本两者都是针对特定会计期间而言的。

(3)成本是按照成本核算对象进行的费用归集,由费用转化而来。

(4)成本可以转化为费用。会计期末应将当期已销产品的成本结转进入当期损失,作为费

用与当期收入配比计算经营成果。

2.费用与成本的区别

(1)费用是针对特定会计期间而言的;成本不仅是针对特定会计期间而言的,而且是针对

特定成本核算对象而言的,成本是对象化了的费用。

(2)并非所有的费用均计入成本核算对象进行成本核算。哪些费用计入成本与成本核算方

法相关。

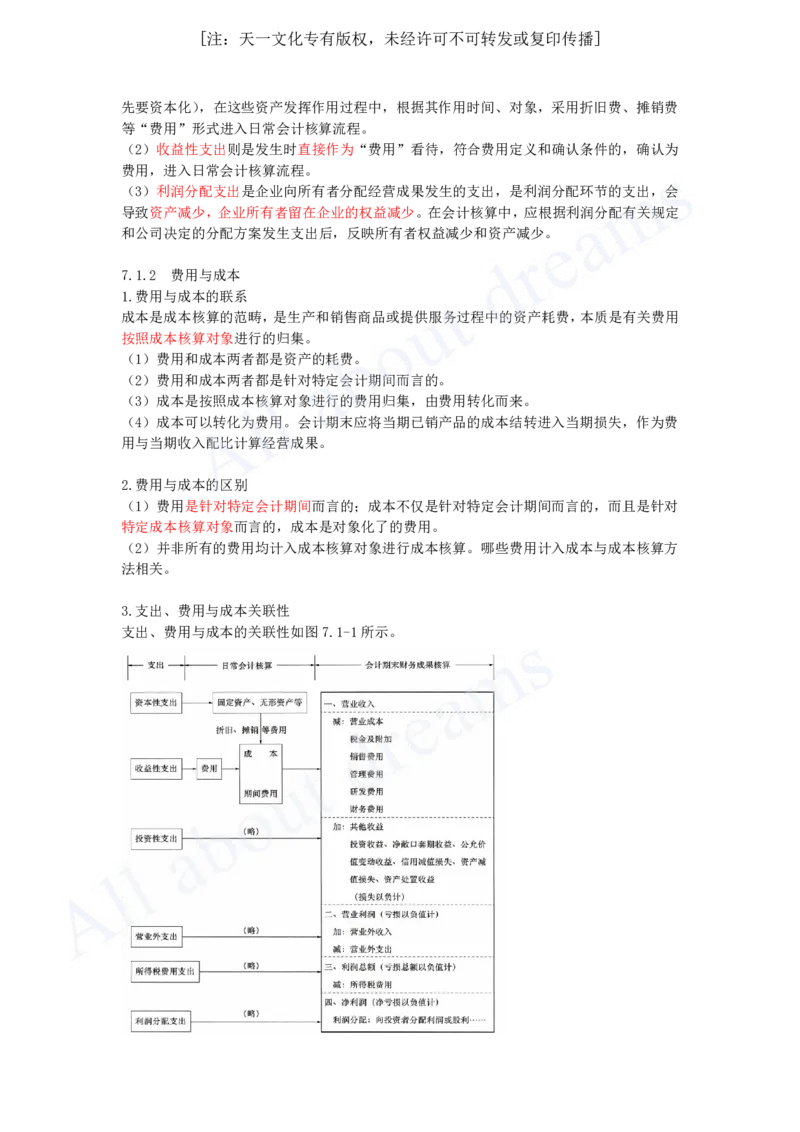

3.支出、费用与成本关联性

支出、费用与成本的关联性如图7.1-1所示。