文档内容

[注:天一文化专有版权,未经许可不可转发或复印传播]

10.2 财务分析方法

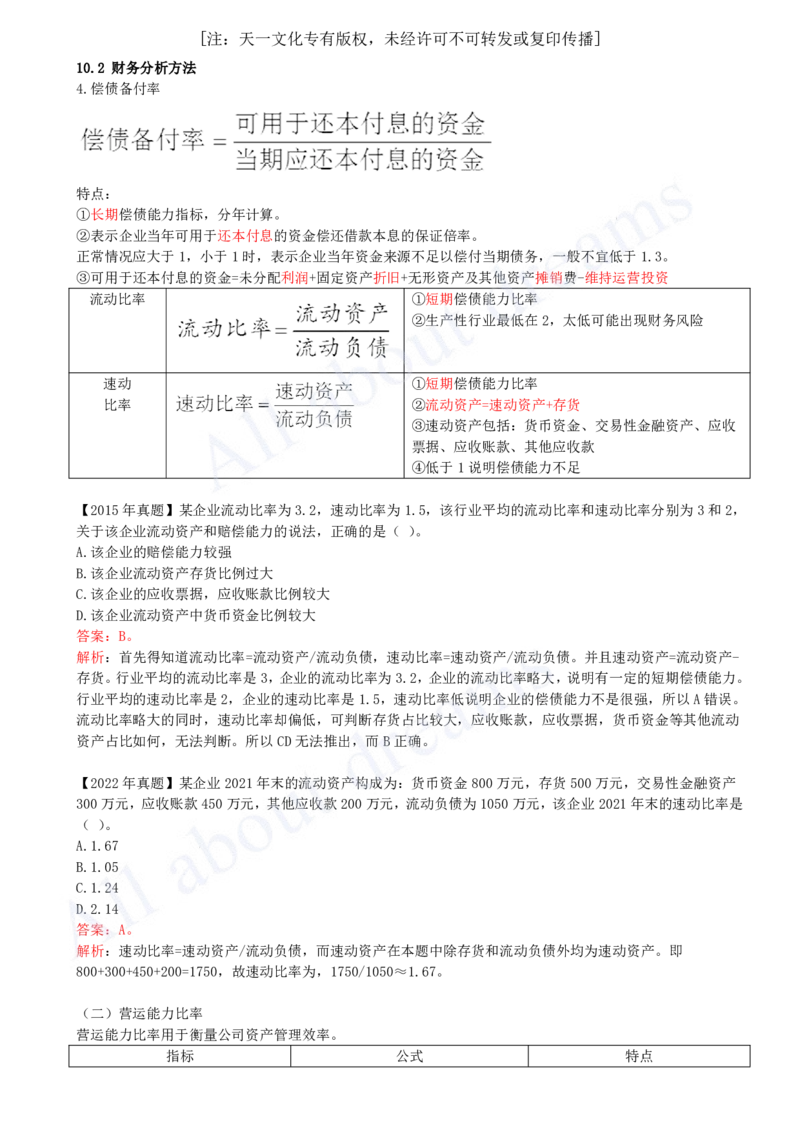

4.偿债备付率

特点:

①长期偿债能力指标,分年计算。

②表示企业当年可用于还本付息的资金偿还借款本息的保证倍率。

正常情况应大于1,小于1时,表示企业当年资金来源不足以偿付当期债务,一般不宜低于1.3。

③可用于还本付息的资金=未分配利润+固定资产折旧+无形资产及其他资产摊销费-维持运营投资

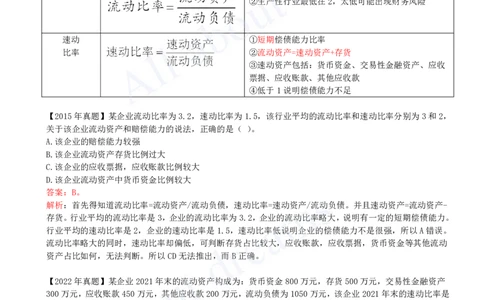

流动比率 ①短期偿债能力比率

②生产性行业最低在2,太低可能出现财务风险

速动 ①短期偿债能力比率

比率 ②流动资产=速动资产+存货

③速动资产包括:货币资金、交易性金融资产、应收

票据、应收账款、其他应收款

④低于1说明偿债能力不足

【2015年真题】某企业流动比率为3.2,速动比率为1.5,该行业平均的流动比率和速动比率分别为3和2,

关于该企业流动资产和赔偿能力的说法,正确的是( )。

A.该企业的赔偿能力较强

B.该企业流动资产存货比例过大

C.该企业的应收票据,应收账款比例较大

D.该企业流动资产中货币资金比例较大

答案:B。

解析:首先得知道流动比率=流动资产/流动负债,速动比率=速动资产/流动负债。并且速动资产=流动资产-

存货。行业平均的流动比率是3,企业的流动比率为3.2,企业的流动比率略大,说明有一定的短期偿债能力。

行业平均的速动比率是2,企业的速动比率是1.5,速动比率低说明企业的偿债能力不是很强,所以A错误。

流动比率略大的同时,速动比率却偏低,可判断存货占比较大,应收账款,应收票据,货币资金等其他流动

资产占比如何,无法判断。所以CD无法推出,而B正确。

【2022年真题】某企业2021年末的流动资产构成为:货币资金800万元,存货500万元,交易性金融资产

300万元,应收账款450万元,其他应收款200万元,流动负债为1050万元,该企业2021年末的速动比率是

( )。

A.1.67

B.1.05

C.1.24

D.2.14

答案:A。

解析:速动比率=速动资产/流动负债,而速动资产在本题中除存货和流动负债外均为速动资产。即

800+300+450+200=1750,故速动比率为,1750/1050≈1.67。

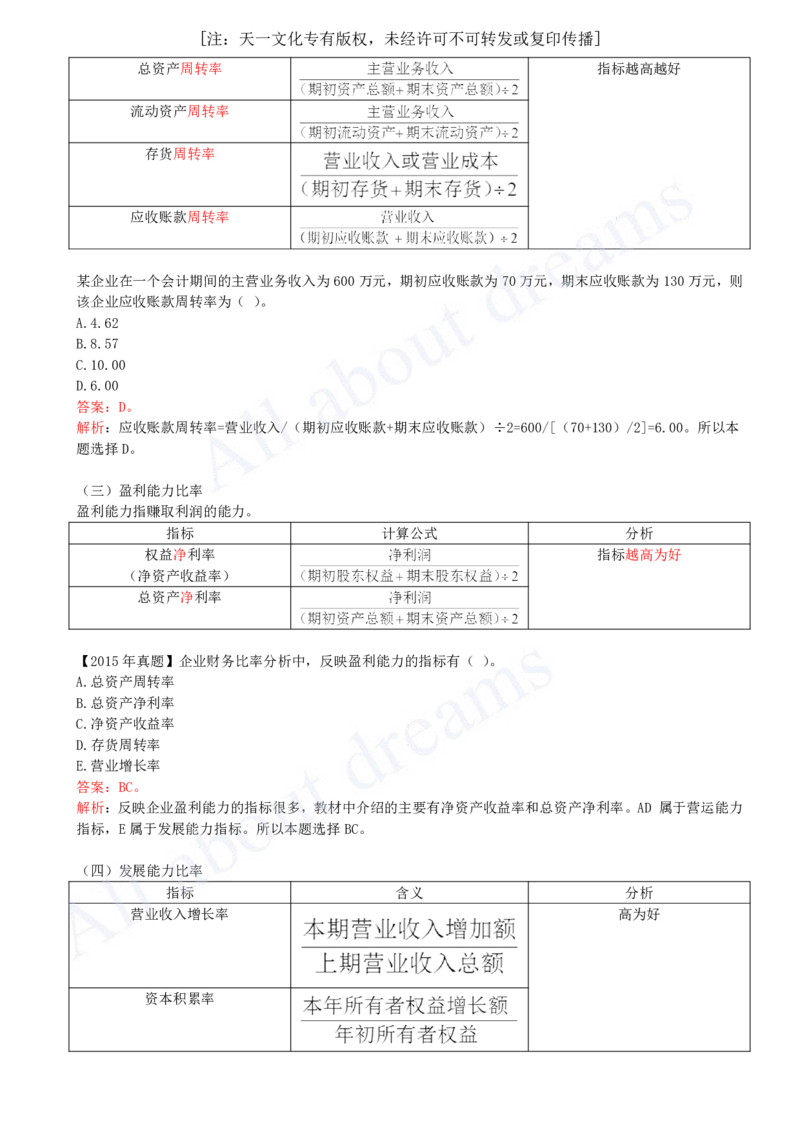

(二)营运能力比率

营运能力比率用于衡量公司资产管理效率。

指标 公式 特点[注:天一文化专有版权,未经许可不可转发或复印传播]

总资产周转率 指标越高越好

流动资产周转率

存货周转率

应收账款周转率

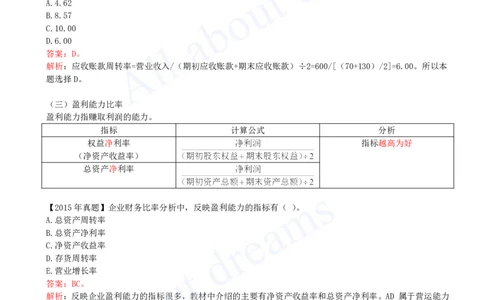

某企业在一个会计期间的主营业务收入为600万元,期初应收账款为70万元,期末应收账款为130万元,则

该企业应收账款周转率为( )。

A.4.62

B.8.57

C.10.00

D.6.00

答案:D。

解析:应收账款周转率=营业收入/(期初应收账款+期末应收账款)÷2=600/[(70+130)/2]=6.00。所以本

题选择D。

(三)盈利能力比率

盈利能力指赚取利润的能力。

指标 计算公式 分析

权益净利率 指标越高为好

(净资产收益率)

总资产净利率

【2015年真题】企业财务比率分析中,反映盈利能力的指标有( )。

A.总资产周转率

B.总资产净利率

C.净资产收益率

D.存货周转率

E.营业增长率

答案:BC。

解析:反映企业盈利能力的指标很多,教材中介绍的主要有净资产收益率和总资产净利率。AD 属于营运能力

指标,E属于发展能力指标。所以本题选择BC。

(四)发展能力比率

指标 含义 分析

营业收入增长率 高为好

资本积累率[注:天一文化专有版权,未经许可不可转发或复印传播]

1.某企业2023年营业收入100万,2024年营业收入120万,该企业营业收入增长率为多少?

2.某企业2023年初所有者权益为200万元,2023年末所有者权益为240万元,该企业资本积累率为多少?

【2021年真题】某企业上年初所有者权益总额为5000万元,年末所有者权益相对年初减少200万元。本年末

所有者权益总额为5500万元,则该企业本年度的资本积累率为( )。

A.10.00%

B.10.42%

C.14.58%

D.14.00%

答案:C。

解析:上年末所有者权益=5000-200=4800万元,本年末所有者权益总额为5500万元,则本年度的资本积累率

=本年所有者权益增长额/年初所有者权益=(5500-4800)/4800 ≈14.58%。