文档内容

二建、监理[[[、注注注一:::建天天天、一一一一造文文文、化化化二专专专造有有有、安版版版全权权权、,,,消未未未防经经经、咨许许许询可可可、不不不检可可可测转转转课程发发发押或或或题复复复联印印印系传传传QQ/播播播微]]]信:3849178

第10章 施工成本管理

10.1 施工成本计划及分解

10.1.1 施工成本计划编制

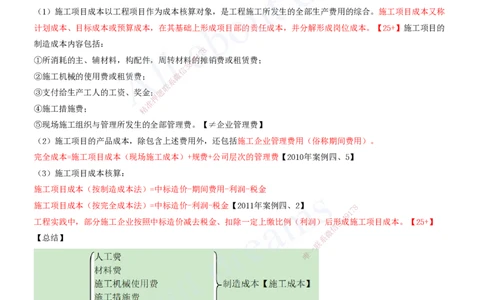

1.施工项目成本

(1)施工项目成本以工程项目作为成本核算对象,是工程施工所发生的全部生产费用的综合。施工项目成本又称

计划成本、目标成本或预算成本,在其基础上形成项目部的责任成本,并分解形成岗位成本。【25+】施工项目的

制造成本内容包括:

8

7

1

①所消耗的主、辅材料,构配件,周转材料4 9的摊销费或租赁费;

8

3

信

②施工机械的使用费或租赁费; 微

系

联

③支付给生产工人的工资、奖金;题

押

准

④施工措施费; 精

⑤现场施工组织与管理所发生的全部管理费。【≠企业管理费】

(2)施工项目的产品成本,除包含上述费用外,还包括施工企业管理费用(俗称期间费用)。

完全成本=施工项目成本(现场施工成本)+规费+公司层次的管理费【2010年案例四、5】

(3)施工项目成本核算:

施工项目成本(按制造成本法)=中标造价-期间费用-利润-税金

施工项目成本(按完全成本法)=中标造价-利润-税金【2011年案例四、2】 8

7

1

9

4

工程实践中,部分施工企业按照中标造价减去税金、扣除一定上缴比例(利润)后形8成施工项目成本。【25+】

3

信

微

【总结】 系

联

一

唯

直接成本:人工费+材料费+机械费+措施费【2012年二级真题、四】

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理[[[、注注注一:::建天天天、一一一一造文文文、化化化二专专专造有有有、安版版版全权权权、,,,消未未未防经经经、咨许许许询可可可、不不不检可可可测转转转课程发发发押或或或题复复复联印印印系传传传QQ/播播播微]]]信:3849178

间接成本:企业管理费+规费

【延伸】传统定额计价的方法:

直接费=人工费+材料费+机械费;间接费=企业管理费+规费

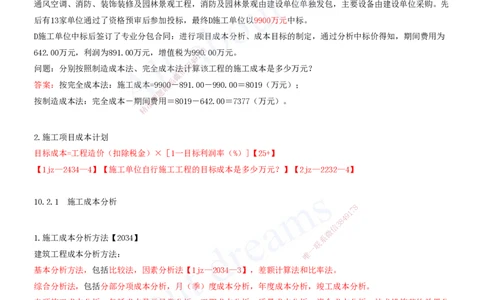

【2jzB-2134】背景资料:建设单位投资兴建酒店工程,建筑面积为2.20万平方米,钢筋混凝土框架结构。建设单

位编制了招标文件,发布了招标公告,招标控制价为1.056亿元。项目实行施工总承包,承包范围为土建、水电、

通风空调、消防、装饰装修及园林景观工程,消防及园林景观由建设单位单独发包,主要设备由建设单位采购。先

后有13家单位通过了资格预审后参加投标,最终D施工单位以9900万元中标。

D施工单位中标后签订了专业分包合同:进行项目成本分析、成本目标的制定,通过分析中标价得知,期间费用为

642.00万元,利润为891.00万元,增值税为997 80.00万元。

1

9

4

8

问题:分别按照制造成本法、完全成本法信 3计算该工程的施工成本是多少万元?

微

系

答案:按完全成本法:施工成本=99联00-891.00-990.00=8019(万元);

题

押

按制造成本法:完全成本-期间准费用=8019-642.00=7377(万元)。

精

2.施工项目成本计划

目标成本=工程造价(扣除税金)×[1一 目标利润率(%)]【25+】

【1jz—2434—4】【施工单位自行施工工程的目标成本是多少万元?】【2jz—2232—4】

10.2.1 施工成本分析

8

1

7

9

8

4

信

3

微

1.施工成本分析方法【2034】 系

联

一

建筑工程成本分析方法: 唯

基本分析方法,包括比较法,因素分析法【1jz—2034—3】,差额计算法和比率法。

综合分析法,包括分部分项成本分析,月(季)度成本分析,年度成本分析,竣工成本分析。

专项施工成本分析,包括成本盈亏异常分析、工期成本分析、质量成本分析、资金成本分析、技术措施节约效果分

析、其他有利因素和不利因素分析。【1jz—2434—4】【1jz—2434—4】【专项施工成本分析内容还有哪些?】

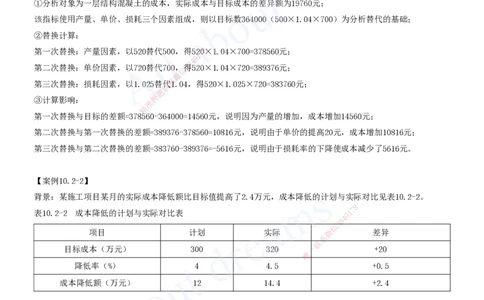

【案例10.2-1】

背景:某工程浇筑一层结构的商品混凝土,目标成本364000元,实际成本为383760元,比目标成本增加19760元。

目标成本与实际成本对比表见表10.2-1。

表10.2-1 混凝土目标成本与实际成本对比表

项目 计划 实际 差额

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理[[[、注注注一:::建天天天、一一一一造文文文、化化化二专专专造有有有、安版版版全权权权、,,,消未未未防经经经、咨许许许询可可可、不不不检可可可测转转转课程发发发押或或或题复复复联印印印系传传传QQ/播播播微]]]信:3849178

产量(m³) 500 520 +20

单价(元) 700 720 +20

损耗率(%) 4 2.5 -0.15

成本(元) 364000 383760 +19760

问题:用“因素分析法”分析各成本因素对成本增加的影响。

分析与答案:【先工程量,后价值量;先绝对数,后相对数】

①分析对象为一层结构混凝土的成本,实际成本与目标成本的差异额为19760元;

该指标使用产量、单价、损耗三个因素组成,则以目标数364000(500×1.04×700)为分析替代的基础;

②替换计算:

第一次替换:产量因素,以520替代500,得527 80×1.04×700=378560元;

1

9

4

8

第二次替换:单价因素,以720替代700,信 3得520×1.04×720=389376元;

微

系

第三次替换:损耗因素,以1.025替代1.04,得520×1.025×720=383760元;

联

题

③计算影响: 押

准

精

第一次替换与目标的差额=3785 60-364000=14560元,说明因为产量的增加,成本增加14560元;

第二次替换与第一次替换的差额=3 89376-378560=10816元,说明由于单价的提高20元,成本增加10816元;

第三次替换与第二次替换的差额=383760-389376=-5616元,说明由于损耗率的下降使成本减少了5616元。

【案例10.2-2】

背景:某施工项目某月的实际成本降低额比目标值提高 了2.4万元,成本降低的计划与实际对比见表10.2-2。

8

表10.2-2 成本降低的计划与实际对比表 1

7

9

8

4

信

3

项目 计划 实际 微 差异

系

联

目标成本(万元) 300 320 一 +20

唯

降低率(%) 4 4.5 +0.5

成本降低额(万元) 12 14.4 +2.4

问题:用差额计算法分析目标成本和成本降低率对成本降低额的影响程度。

分析与答案:

目标成本增加的影响:(320-300)×4%=0.80万元;

成本降低率提高的影响:(4.5%-4%)×320=1.60万元;

以上两项合计为:0.8+1.6=2.4万元。

10.2.2 施工成本控制

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理[[[、注注注一:::建天天天、一一一一造文文文、化化化二专专专造有有有、安版版版全权权权、,,,消未未未防经经经、咨许许许询可可可、不不不检可可可测转转转课程发发发押或或或题复复复联印印印系传传传QQ/播播播微]]]信:3849178

2.成本控制方法【1jz—1834—4】【2jz—案例10.3—2】

1)应用价值工程原理控制工程成本

(1)用价值工程控制成本的原理

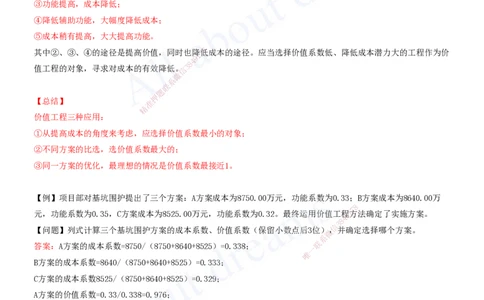

按价值工程的公式V=F/C分析,提高价值的途径有:

①功能提高,成本不变;

②功能不变,成本降低;

③功能提高,成本降低;

④降低辅助功能,大幅度降低成本;

⑤成本稍有提高,大大提高功能。

其中②、③、④的途径是提高价值,同时也降7 8低成本的途径。应当选择价值系数低、降低成本潜力大的工程作为价

1

9

4

8

值工程的对象,寻求对成本的有效降低。信 3

微

系

联

题

押

【总结】 准

精

价值工程三种应用:

①从提高成本的角度来考虑,应选 择价值系数最小的对象;

②不同方案的比选,选价值系数最大的;

③同一方案的优化,最理想的情况是价值系 数最接近1。

【例】项目部对基坑围护提出了三个方案:A方案成本 为8750.00万元,功能系数为0.33;B方案成本为8640.00万

8

元,功能系数为0.35,C方案成本为8525.00万元,功能系 数为0.32。最终运用价值工程9 1

7

方法确定了实施方案。

8

4

信

3

【问题】列式计算三个基坑围护方案的成本系数、价值系数(保 留小数点后3位)微,并确定选择哪个方案。

系

答案:A方案的成本系数=8750/(8750+8640+8525)=0.338;

联

一

唯

B方案的成本系数=8640/(8750+8640+8525)=0.333;

C方案的成本系数8525/(8750+8640+8525)=0.329;

A方案的价值系数=0.33/0.338=0.976;

B方案的价值系数=0.35/0.333=1.051;

C方案的价值系数=0.32/0.329=0.973;

选择B方案,因为B方案价值系数最高。

2)应用挣值法控制成本

(1)三个成本值

挣值法主要运用已完成工作预算成本、计划完成工作预算费用和已完成工作实际成本进行成本分析。

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理[[[、注注注一:::建天天天、一一一一造文文文、化化化二专专专造有有有、安版版版全权权权、,,,消未未未防经经经、咨许许许询可可可、不不不检可可可测转转转课程发发发押或或或题复复复联印印印系传传传QQ/播播播微]]]信:3849178

①已完成工作预算成本:

BCWP=已完成工程量×预算成本单价

②计划完成工作预算成本:

BCWS=计划工程量×预算成本单价

③已完成工作实际成本:ACWP=已完成工程量×实际成本单价【25+】

(2)挣值法的计算

在三个成本值的基础上,可以确定挣值法的四个评价指标:

①成本偏差CV

【量相同,比价】

CV=已完成工程量*(预算成本单价-实际成本单价)

=已完成工作预算成本-已完成工作实际成本 8

7

1

9

4

CV=BCWP-ACWP 3 8

信

微

当CV为负值时,即表示项目运行超出系预算成本:当CV为正值时,表示项目运行节支,实际成本没有超出预算成本。

联

题

②进度偏差SV 押

准

精

【价相同,比量】

SV=预算成本单价*(已完成工程量-计划工程量)

=已完成工程量预算成本-计划完成工作 预算成本

=BCWP-BCWS

当SV为负值时,表示进度延误,即实际进度落后 于计划进度;当SV为正值时,表示进度提前,即实际进度快于计划

进度。

8

3.成本绩效指数CPI=BCWP/ACWP

1

7

9

8

4

当CPI<1时,表示超支,即实际费用高于预算成本;当CPI>1时 ,表示节支,即实际信费3用低于预算成本。

微

系

4.进度绩效指数SPI=BCWP/BCWS 联

一

唯

当SPI<1时,表示进度延误,即实际进度比计划进度滞后;当SPI>1时, 表 示进度提前,即实际进度比计划进度快。

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178