文档内容

二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

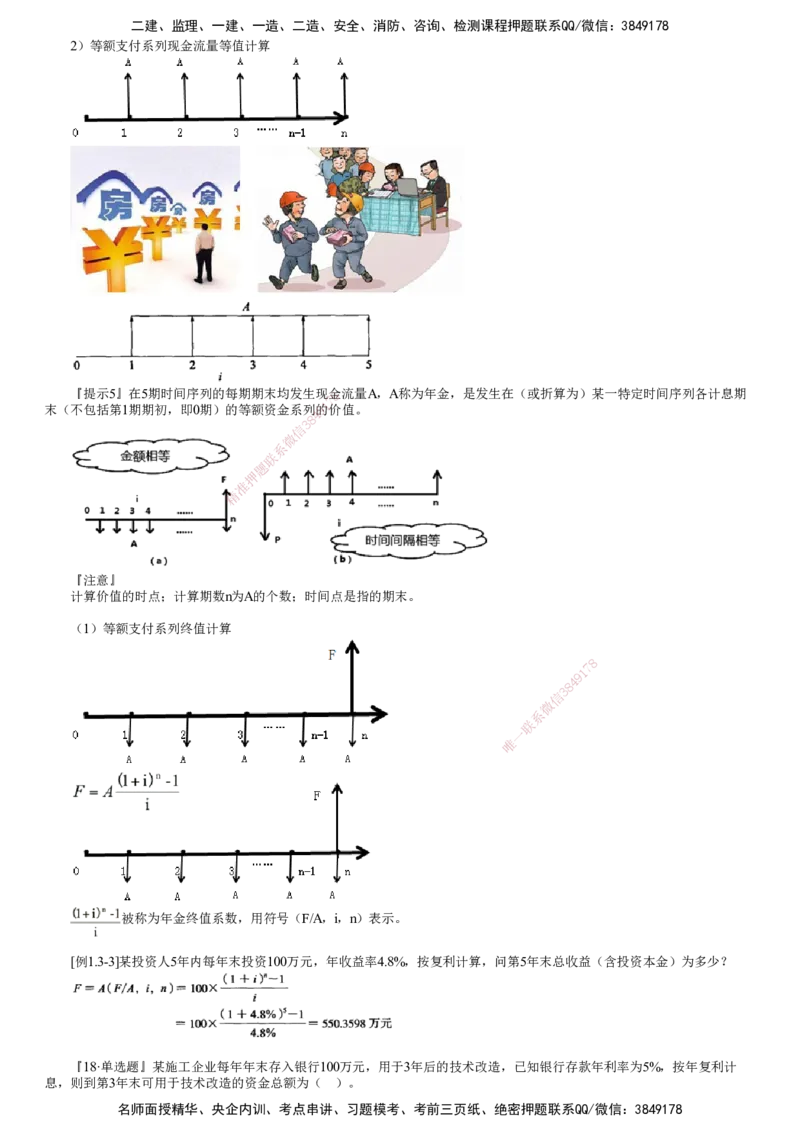

2)等额支付系列现金流量等值计算

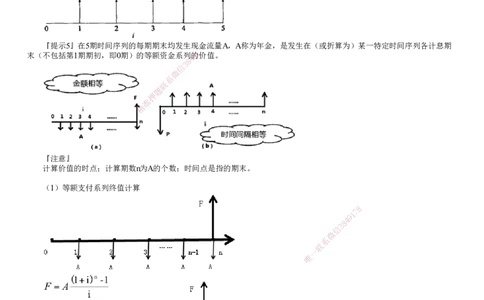

『提示5』在5期时间序列的每期期末均发生现8金 流量A,A称为年金,是发生在(或折算为)某一特定时间序列各计息期

7

末(不包括第1期期初,即0期)的等额资金系列9的 1 价值。

4

8

3

信

微

系

联

题

押

准

精

『注意』

计算价值的时点;计算期数n为A的个数;时间点是指的期末。

(1)等额支付系列终值计算

8

7

1

9

4

8

3

信

微

系

联

一

唯

被称为年金终值系数,用符号(F/A,i,n)表示。

[例1.3-3]某投资人5年内每年末投资100万元,年收益率4.8%,按复利计算,问第5年末总收益(含投资本金)为多少?

『18·单选题』某施工企业每年年末存入银行100万元,用于3年后的技术改造,已知银行存款年利率为5%,按年复利计

息,则到第3年末可用于技术改造的资金总额为( )。

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

A.331.01

B.330.75

C.315.25

D.315.00

『正确答案』C

『答案解析』第3年年末可用于技术改造的资金总额=100×(1+5%)2+100×(1+5%)+100=315.25(万元)。

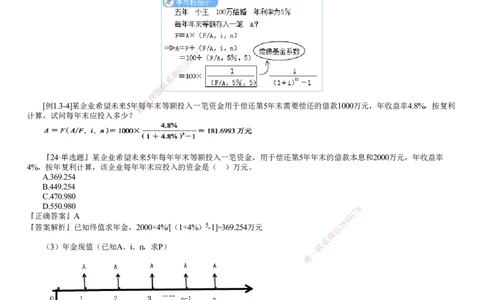

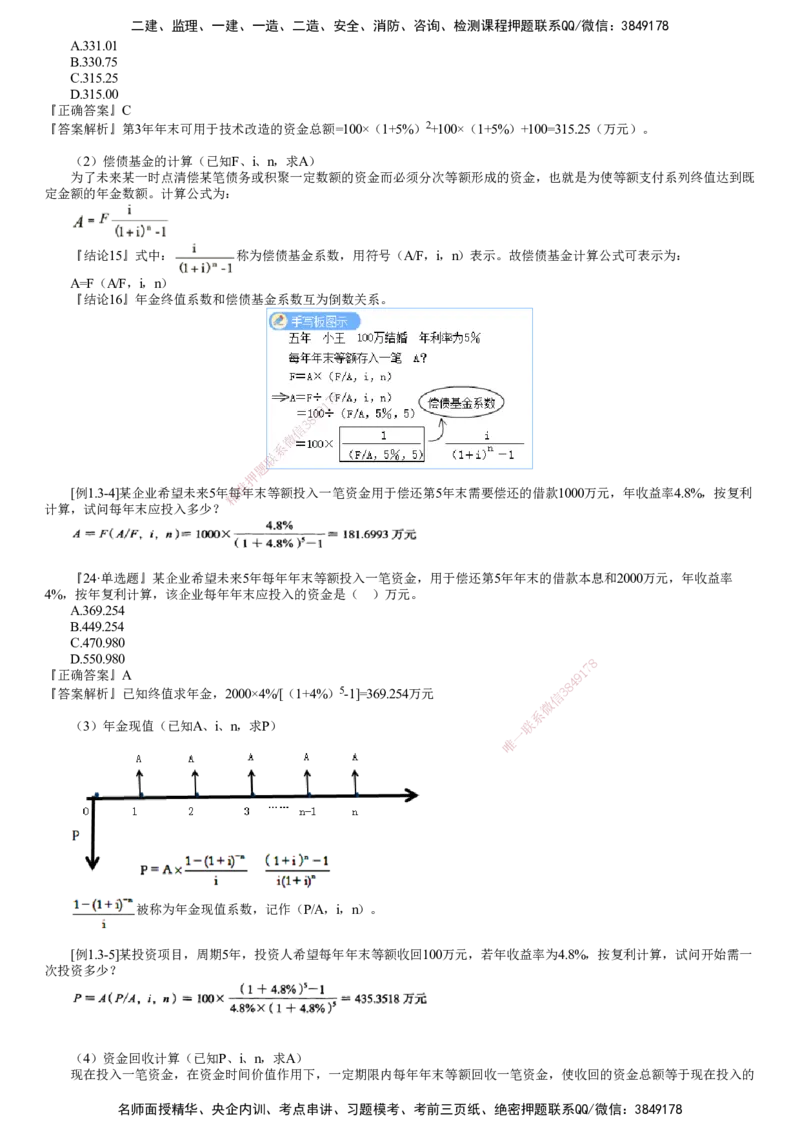

(2)偿债基金的计算(已知F、i、n,求A)

为了未来某一时点清偿某笔债务或积聚一定数额的资金而必须分次等额形成的资金,也就是为使等额支付系列终值达到既

定金额的年金数额。计算公式为:

『结论15』式中: 称为偿债基金系数,用符号(A/F,i,n)表示。故偿债基金计算公式可表示为:

A=F(A/F,i,n)

『结论16』年金终值系数和偿债基金系数互为倒数关系。

8

7

1

9

4

8

3

信

微

系

联

题

押

准

[例1.3-4]某企业希望未来5年精每年末等额投入一笔资金用于偿还第5年末需要偿还的借款1000万元,年收益率4.8%,按复利

计算,试问每年末应投入多少?

『24·单选题』某企业希望未来5年每年年末 等额投入一笔资金,用于偿还第5年年末的借款本息和2000万元,年收益率

4%,按年复利计算,该企业每年年末应投入的资 金是( )万元。

A.369.254

B.449.254

C.470.980

D.550.980

8

『正确答案』A 9 1

7

『答案解析』已知终值求年金,2000×4%/[(1+4%)5-1]=369.254 万 元 信 3 8

4

微

系

(3)年金现值(已知A、i、n,求P) 联

一

唯

被称为年金现值系数,记作(P/A,i,n)。

[例1.3-5]某投资项目,周期5年,投资人希望每年年末等额收回100万元,若年收益率为4.8%,按复利计算,试问开始需一

次投资多少?

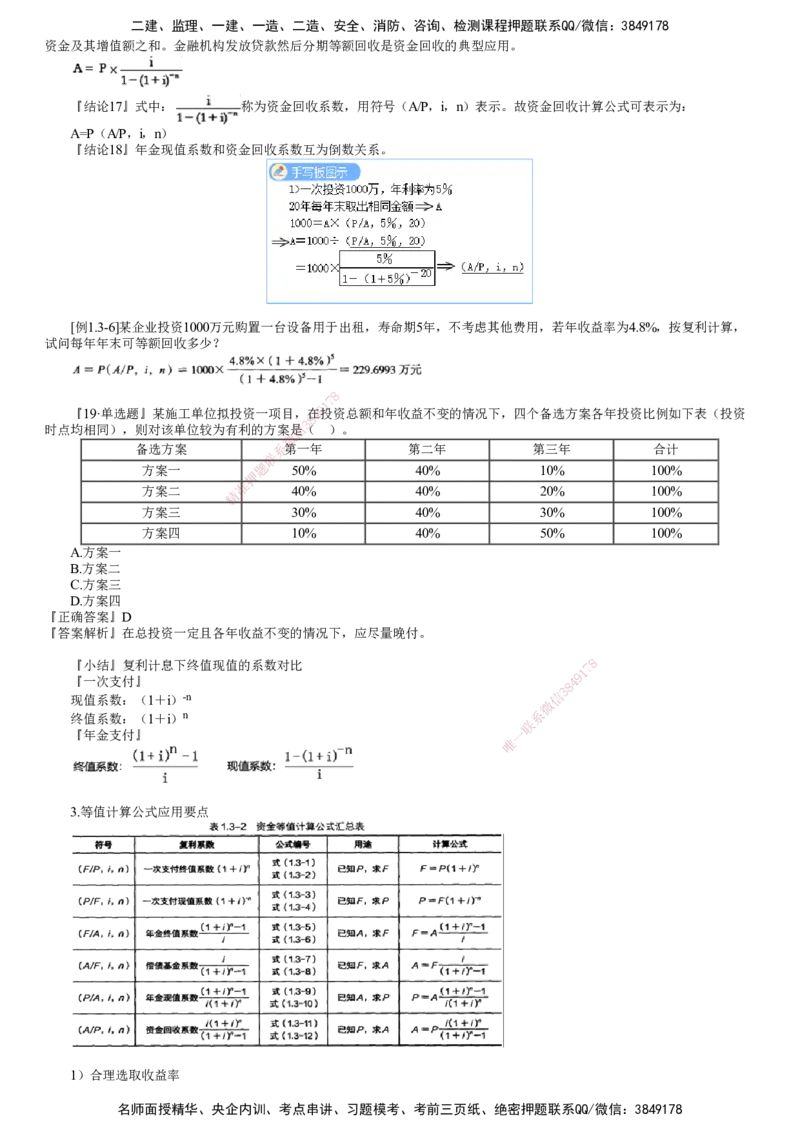

(4)资金回收计算(已知P、i、n,求A)

现在投入一笔资金,在资金时间价值作用下,一定期限内每年年末等额回收一笔资金,使收回的资金总额等于现在投入的

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

资金及其增值额之和。金融机构发放贷款然后分期等额回收是资金回收的典型应用。

『结论17』式中: 称为资金回收系数,用符号(A/P,i,n)表示。故资金回收计算公式可表示为:

A=P(A/P,i,n)

『结论18』年金现值系数和资金回收系数互为倒数关系。

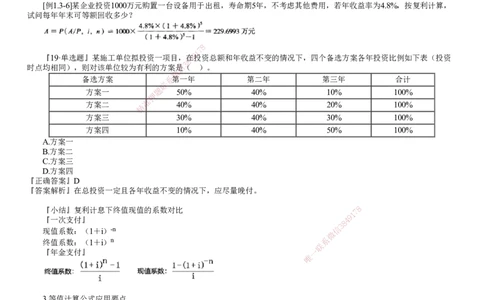

[例1.3-6]某企业投资1000万元购置一台设备用于出租,寿命期5年,不考虑其他费用,若年收益率为4.8%,按复利计算,

试问每年年末可等额回收多少?

8

7

1

『19·单选题』某施工单位拟投资一项目,在4 9投资总额和年收益不变的情况下,四个备选方案各年投资比例如下表(投资

8

3

时点均相同),则对该单位较为有利的方案信是( )。

微

备选方案 系第一年 第二年 第三年 合计

联

方案一 题 50% 40% 10% 100%

押

准

方案二 40% 40% 20% 100%

精

方案三 30% 40% 30% 100%

方案四 10% 40% 50% 100%

A.方案一

B.方案二

C.方案三

D.方案四

『正确答案』D

『答案解析』在总投资一定且各年收益不变的情况下,应 尽量晚付。

『小结』复利计息下终值现值的系数对比

1

7 8

9

『一次支付』

8

4

现值系数:(1+i)-n 信

3

微

终值系数:(1+i)n 系

联

『年金支付』 一

唯

3.等值计算公式应用要点

1)合理选取收益率

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

一要合理选取收益率i进行经济分析,依据过高或过低的收益率进行经济分析的结果会影响决策的科学性和合理性;

二要在规划各项现金流量(资金收付)安排时,应尽量将现金流入往早期安排,尽量推迟现金流出的支付时间,以充分利

用资金时间价值。(早收晚付)

2)正确认识等值计算系数的作用

等值计算系数的作用在于将预计或实际现金流量换算到设定的同一个时点进行综合经济分析。

这种计算不会导致预计或实际现金流量发生时间(时点)发生变动,也不会改变现金流量的方向。

3)准确把握等值计算系数中的n

一次支付等值计算系数中的n是时间序列中的期数;

等额支付系列等值计算系数中的n是等额支付发生的次数。

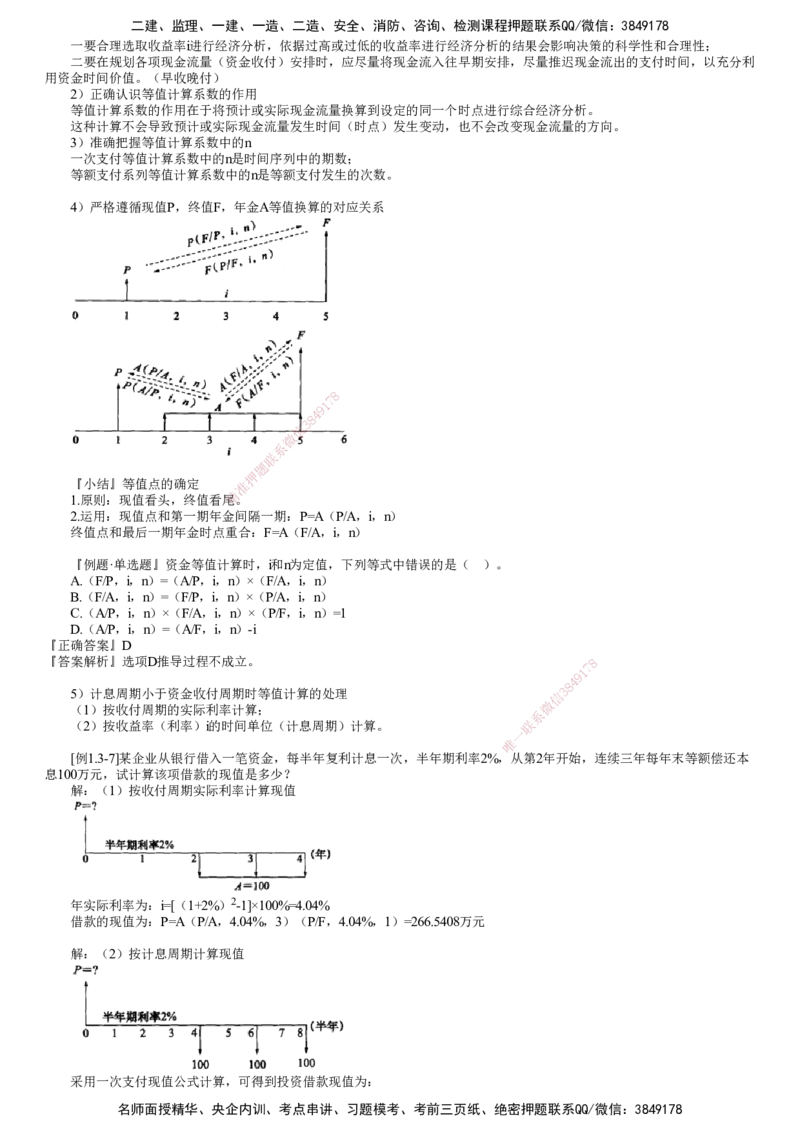

4)严格遵循现值P,终值F,年金A等值换算的对应关系

8

7

1

9

4

8

3

信

微

系

联

题

押

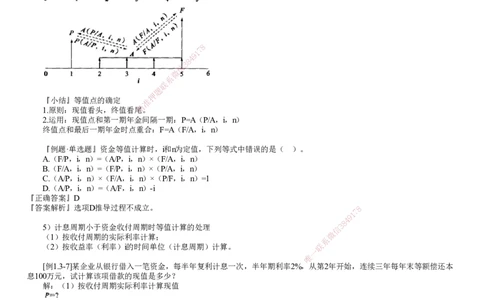

『小结』等值点的确定 准

1.原则:现值看头,终值看尾 精 。

2.运用:现值点和第一期年金 间隔一期:P=A(P/A,i,n)

终值点和最后一期年金时点重合: F=A(F/A,i,n)

『例题·单选题』资金等值计算时,i和n为 定值,下列等式中错误的是( )。

A.(F/P,i,n)=(A/P,i,n)×(F/A,i, n)

B.(F/A,i,n)=(F/P,i,n)×(P/A,i,n)

C.(A/P,i,n)×(F/A,i,n)×(P/F,i,n)= 1

D.(A/P,i,n)=(A/F,i,n)-i

『正确答案』D

『答案解析』选项D推导过程不成立。 8

1

7

9

8

4

5)计息周期小于资金收付周期时等值计算的处理 信 3

(1)按收付周期的实际利率计算; 微

系

(2)按收益率(利率)i的时间单位(计息周期)计算。 联

一

唯

[例1.3-7]某企业从银行借入一笔资金,每半年复利计息一次,半年期利率 2% ,从第2年开始,连续三年每年末等额偿还本

息100万元,试计算该项借款的现值是多少?

解:(1)按收付周期实际利率计算现值

年实际利率为:i=[(1+2%)2-1]×100%=4.04%

借款的现值为:P=A(P/A,4.04%,3)(P/F,4.04%,1)=266.5408万元

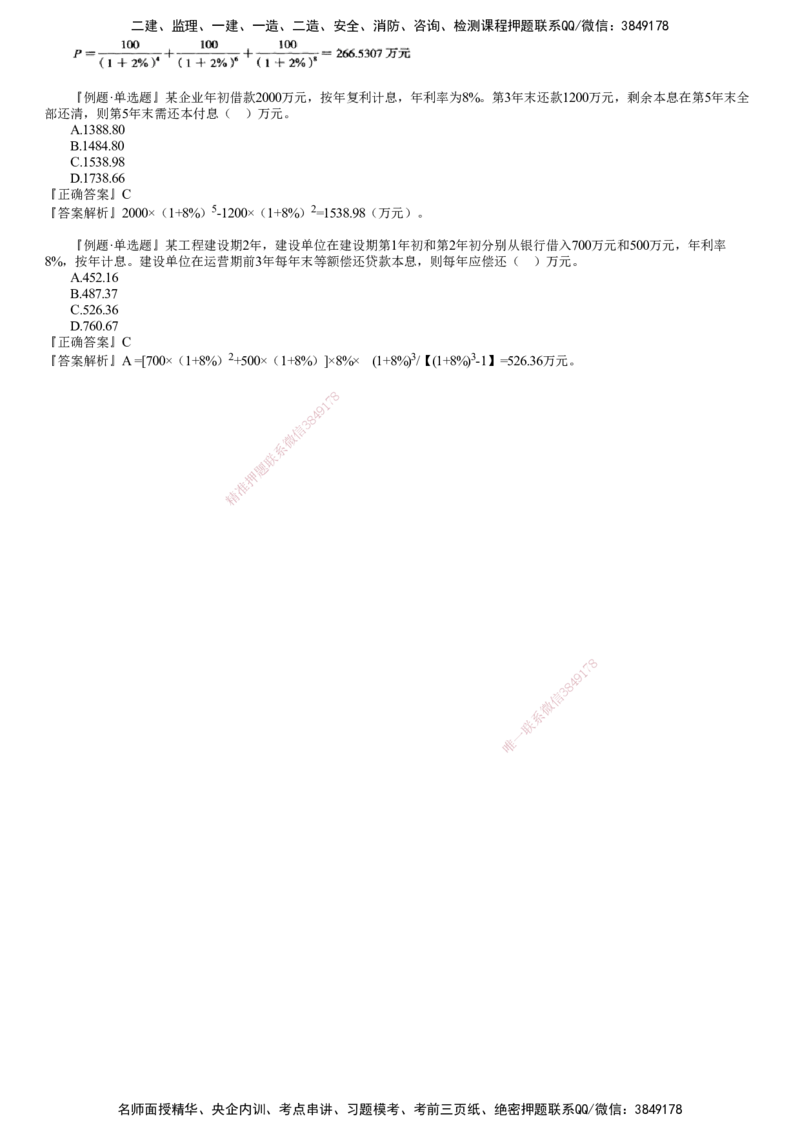

解:(2)按计息周期计算现值

采用一次支付现值公式计算,可得到投资借款现值为:

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

『例题·单选题』某企业年初借款2000万元,按年复利计息,年利率为8%。第3年末还款1200万元,剩余本息在第5年末全

部还清,则第5年末需还本付息( )万元。

A.1388.80

B.1484.80

C.1538.98

D.1738.66

『正确答案』C

『答案解析』2000×(1+8%)5-1200×(1+8%)2=1538.98(万元)。

『例题·单选题』某工程建设期2年,建设单位在建设期第1年初和第2年初分别从银行借入700万元和500万元,年利率

8%,按年计息。建设单位在运营期前3年每年末等额偿还贷款本息,则每年应偿还( )万元。

A.452.16

B.487.37

C.526.36

D.760.67

『正确答案』C

『答案解析』A =[700×(1+8%)2+500×(1+8%)]×8%× (1+8%)3/【(1+8%)3-1】=526.36万元。

8

7

1

9

4

8

3

信

微

系

联

题

押

准

精

8

1

7

9

8

4

信

3

微

系

联

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178