夜雨聆风

夜雨聆风

解决航天核心资源瓶颈的钥匙,“铼”自资源卡位与提取技术突破(24页报告)

如需报告请联系客服或扫码获取更多报告

1. 铼:航空航天战略稀缺金属,需求景气供给刚性

1.1. 需求:航空航天驱动铼消费高增,国际竞争高地中美均严重依赖进口

铼是高价值稀散金属,在航空航天领域不可替代,为稀缺核心战略金属。1)铼下游广泛应用于高温飞机发动机、火箭(卫星)发动机、柴油发动机等。铼凭借其高沸点、高熔点的特性,在钨或镍合金中添加少量铼(3%~5%)能使再结晶起始温度升高 300~500 ℃。镍基含铼高温合金可用于制造喷气引擎的燃烧室、涡轮叶片及排气喷嘴,这些部位需要承受极高的工作温度(1500 ℃)与强大的力作用(数十 kN)而不发生形变。2)铼资源极为稀缺。铼地壳平均丰度约为 0.4×10-9,比所有的稀土元素都低。其重要性叠加稀缺性在全球范围内被视为国家安全和军事战略必不可少的关键矿产。

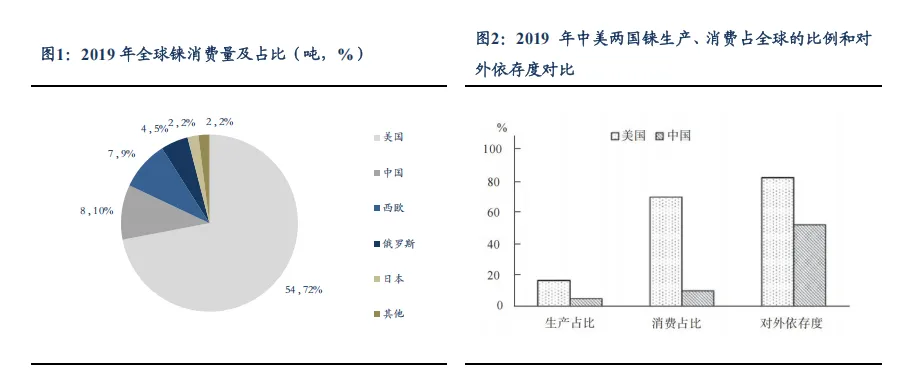

中美国是全球最大铼消费国,2019 年两国合计消费占比约占 82%。根据《世界铼资源供需现状及展望》(郭娟),世界铼主要消费国家或地区是美国、中国、西欧、日本、俄罗斯。近年来,由于航空航天工业的发展, 对铼的需求逐年递增。2019 年全球铼消费量约为 75 吨。其中,美国是世界最大的铼消费国,消费量约占世界的 72%,约 54吨;中国和西欧次之,分别各占 10%、9%;俄罗斯排第四,约占 5%;日本排第五,约占 2%。中美两国铼消费进口依赖度高,国际资源竞争激烈,美国通过长协战略进口铼资源。2019 年,美国受到铼产业链的限制,82%的铼消费需要靠进口来补充。中国铼产量受到资源禀赋的限制,每年 50%以上依赖进口。

我们测算,到 2030 年,全球铼需求量从 75 吨/年(2019 年数据)提升到 191 吨/年,中国铼需求量从 8 吨/年(2020 年数据)提升到 56 吨/年。其中:1)飞机发动机需求:全球 150 吨/年,中国 26 吨/年;2)火箭发动机需求:全球(SpaceX+中国)30 吨/年,中国 25 吨/年;3)催化剂及其他需求:全球 11 吨,中国 5 吨。驱动因素:1)飞机发动机贡献铼需求量基本盘,先进发动机性能提升铼添加比例增加、中国等国产发动机出货量激增带动铼需求增加;2)商业航天爆发贡献铼新增需求,主要系卫星发射量激增,可复用火箭技术取得突破等带来航空发动机出货量增加。

1.1.1. 航空发动机是铼需求的基本盘,关注高温合金含铼量提升&各国国产大飞机突破

铼在传统领域最重要的用途是用于制造航空发动机涡轮叶片。全球航空产业发展中,铼需求增长主要驱动力来自 1)含铼量随发动机性能逐步提升。航空发动机中铼金属使用量随性能提升同步增长。国内 1990s 研制的 DD6 第二代高温合金含铼量约为 2%,第四代 DD22 合金含铼量为 4.5%-6%。美国 F22、F35 等先进战斗机中的镍基合金含铼量为 6%。2)各国国产大飞机突破。随着中国等国逐步突破先进航空发动机研制的瓶颈,其产量也将出现大幅增长,激发各地区铼的新需求。

1.1.2. 商业航天爆发贡献铼需求增量,充分受益于卫星组网进程加速及火箭发动机突破

铼在商业航天领域主要用途是用于制造火箭发动机的耐高温燃烧室与喷管。全球商业航天产业发展中,铼需求增长主要驱动力来自:超大规模卫星星座组网发射量爆发所带来的火箭发动机需求增加。 随着中国及美国 SpaceX 低轨卫星互联网组网加速,远期巨量的星座维持性发射量激发全球火箭发动机铼的新需求。乐观估计到 2030 年,中国卫星年发射量达 4 万颗,叠加 SpaceX 星链的 0.84 万颗/年卫星需求,对应铼年需求有望突破 30 吨。

1.1.3. 燃气轮机&催化剂等:到 2030 年全球铼需求量 11 吨/年,中国 5 吨/年

燃气轮机叶片及石油重整催化剂是铼的传统应用领域,该部分占比较小,预计未来贡献铼下游需求量保持稳健。

核心假设:到 2030 年,1)燃气轮机:全球铼需求保持 2 吨以上。根据《全球铼资源物质流分析》(郭冉启),2000-2022 年期间,全球工业燃气轮机的铼金属消费量达到41.09 吨,对应每年消费量约 2 吨。2)催化剂:全球消费量保持 9 吨/年,中国催化剂消费量保持 5 吨/年。根据《全球铼资源物质流分析》(郭冉启),2000-2022 年期间,全球石油重整催化剂的铼金属消费量达到 215.72 吨,对应每年消费量约 9 吨。石油重整催化剂不同于航空发动机,呈波动趋势保持基本稳定。

1.2. 供给:供给刚性,弹性有限

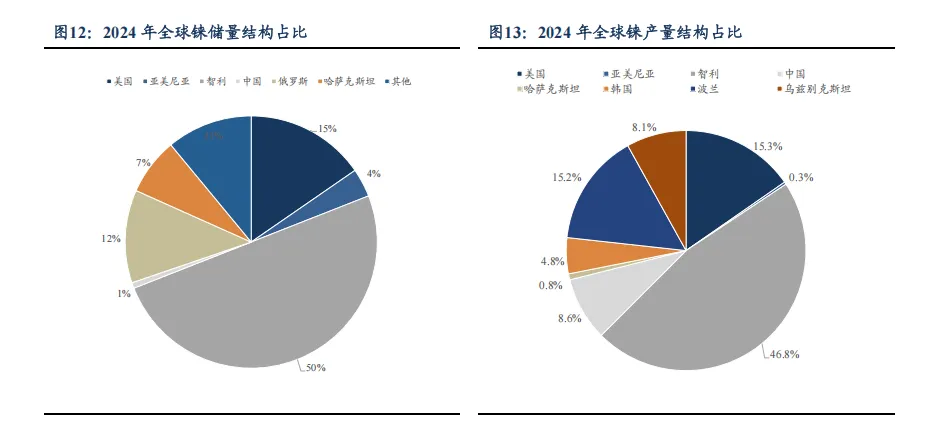

铼属于全球储量极度稀缺且分布高度集中的战略金属,其资源禀赋从根本上决定了长期供给上限。据 USGS 统计,2024 年全球已探明铼储量仅约 2600 吨,静态可采年限明显偏短,且储量高度集中于少数国家。其中,智利是全球最核心的铼资源国,储量约1300 吨,约占全球 50%;美国储量约 400 吨,占比约 15%;俄罗斯约 310 吨,占比约12%;哈萨克斯坦约 190 吨,占比约 7%。相比之下,中国铼储量占比仅约 1%,资源禀赋明显不足。铼几乎不存在独立矿床,全球铼资源高度伴生于铜矿、钼矿体系,主要赋存于斑岩型铜矿和辉钼矿中,决定了其开发必须依托铜、钼主矿,资源端已天然具备“高集中、低弹性”的结构特征。

在供给机制层面,副产品属性叠加长期合约锁货,进一步强化了全球铼的供给约束。一方面,铼作为铜钼冶炼副产品,其供给天然依附于主矿周期,在全球铜矿品位下行、新建矿山项目推进缓慢的背景下,铼的潜在增量空间持续受限。另一方面,美国通过长期合同方式锁定智利、波兰、哈萨克斯坦等主要产地的大部分铼资源,使全球可在现货市场自由流通的铼数量被显著压缩,铼市场在供需趋紧阶段更易出现价格快速上行和波动放大。

2. 中国铼对外依存度高,技术突破保障战略资源

中国铼矿资源几乎全部伴生于钼矿或者铜(钼)矿中。中国至今尚未系统开展过铼矿的资源评价和找矿勘查工作,仅在勘查钼、铜钼或其他矿种矿床的过程中获得了部分铼资源量。随着对战略性新兴产业矿产的关注度不断提高,时有新发现铼矿的报道,中国具有较大的铼成矿潜力和找矿空间。

2. 中国铼对外依存度高,技术突破保障战略资源

中国铼矿资源几乎全部伴生于钼矿或者铜(钼)矿中。中国至今尚未系统开展过铼矿的资源评价和找矿勘查工作,仅在勘查钼、铜钼或其他矿种矿床的过程中获得了部分铼资源量。随着对战略性新兴产业矿产的关注度不断提高,时有新发现铼矿的报道,中国具有较大的铼成矿潜力和找矿空间。

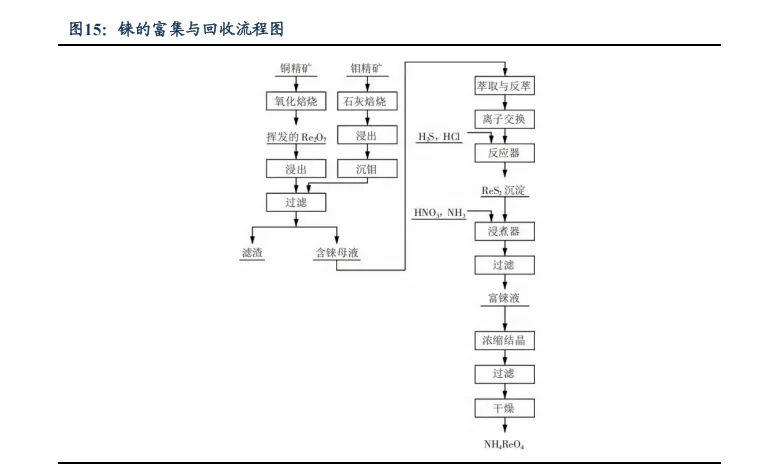

污酸提铼技术逐步突破,经济性突出。针对铜冶炼污酸浸出液的铼回收技术体系主要由“浸出转化”与“深度提纯”两大核心环节构建,在浸出转化环节,核心是通过氧化手段将富铼渣中的铼转化为可溶性的高铼酸根离子,在深度提纯环节,目标是从成分复杂的浸出液中进一步富集和纯化铼。中国目前江西铜业、大冶有色、白银有色正逐步开展回收铼工艺的试验和工业化,国内外铜冶炼企业污酸铼回收方法及产品纯度对比结果。这些企业均能生产纯度 98.50%以上高铼酸铵,经过精制处理能制备纯度 99.99%以上(4N)高铼酸铵,但在实现低成本 4N 高铼酸铵的批量稳定生产方面,还在持续探索。《回收污酸中铼的技术研究及应用现状》中对大冶有色金属有限责任公司从污酸中直接回收铼的工艺进行研究,通过长期的生产数据统计分析,铜冶炼厂单位立方米污酸的处理成本约为 17.48 元,单位立方米污酸中铼的产量为 0.00325 千克,单位千克铼的提取成本为 5378 元,经济效益突出。

3. 国内供需平衡与铼价复盘:若供给不突破,远期中国铼供给缺口达 51 吨,当前铼正处于新一轮上涨周期

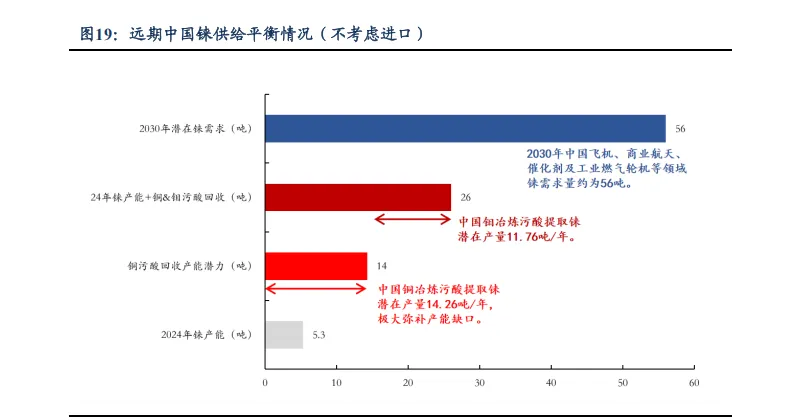

3.1. 国内供需平衡测算:若供给不突破,远期中国铼供给缺口达 51 吨,铜&钼冶炼污酸中提取金属铼潜在产能 26 吨!

随着全球铼资源竞争加剧、中国飞机、商业航天发动机需求侧爆发,远期中国铼供给缺口达 51 吨,铜钼冶炼污酸中提取金属铼可弥补 51%!考虑到 24 年中国实际铼产量仅为 5.3 吨/年,较我们测算的远期 56 吨/年来需求量仍有近 51 吨缺口!未来随着中国飞机、航天发动机等领域铼需求侧放量,我国铼供需缺口将逐渐体现。因此,铜、钼冶炼污酸中提取金属铼将极大程度上弥补中国在战略金属铼方面的短缺状况(测算得中国产能潜力为 26.03 吨/年)。